一、策略提示

沪铜:近期铜精矿TC处于相对低位显示出原料供应有所收紧;今年一季度国内精铜产量同比增长11%,根据改造升级项目开始投产以及各炼厂排产计划来看,后期中精铜产量或将继续增长;一季度精铜进口量也出现增长,而随着进口亏损的扩大或将一定程度上抑制后期进口量的增长;下游企业开工率的回升和国内精铜库存的季节性下降显示出需求恢复力度较强,铜价经过大幅回落后,后期区间震荡概率较大。

沪锌:随着国外几个体量较大矿山的投产和复产以及国内锌精矿产量恢复性增长的影响,今年全球锌精矿产量或将明显增长,锌精矿供应短缺的局面也会得到明显改善;今年冶炼厂计划新增产能项目有20多万吨,若国内矿山产量保持正常生产同时国外进口矿作为冶炼厂原料补充的话,国内精炼锌产量或将继续增长;而进口亏损幅度的收窄或将使得进口量总体相对稳定;由于环保因素和房地产、基建等板块订单较去年走弱,今年前四个月氧化锌和镀锌企业开工率均出现下滑,进口汽车关税的下调后期或将对国内汽车产业造成一定的冲击,而随着上合会议的临近,青岛周边地区的下游企业均会出现不同程度的限产和停产,短期或将抑制下游需求,沪锌主力或将继续面临较大压力,建议在24000-24500元/吨区间逢高沽空,突破25000元/吨止损,目标位22000-22500元/吨。

二、隔夜市场表现

三、LME库存状况

四、隔夜外盘综述

收盘伦铜上涨1.6%至7332美元;伦铝下跌1.4%至2312美元;伦锌下跌0.3%至3183美元;伦铅上涨0.3%至2534美元;伦锡上涨1.7%至21325美元;伦镍下跌0.7%至15520美元;

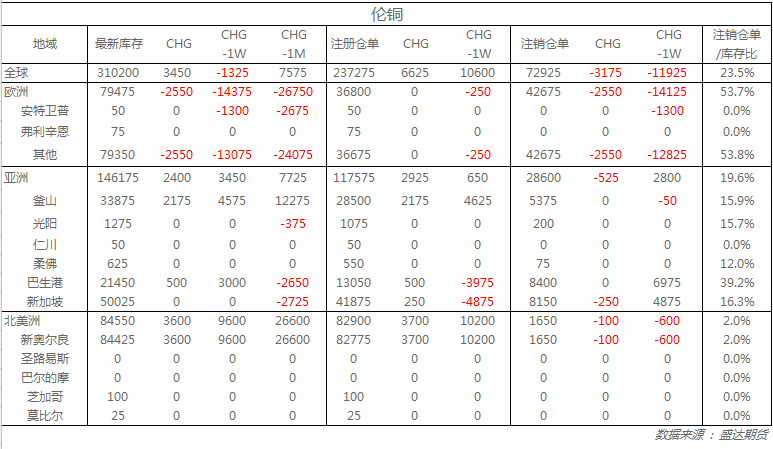

从库存来看,昨日伦铜库存增加3450吨至310200吨;伦铝库存减少6175吨至1180175吨;伦锌库存减少300吨至250975吨。

五、重要信息

1、到货量减弱 新增产能补充较慢 消费地电解铝去库存持续

6月7日,SMM统计国内电解铝社会库存含(SHFE仓单):上海地区44.2万吨,无锡地区81.7万吨,杭州地区12.1万吨,南海地区28.4万吨,巩义地区19.2万吨,天津6.1万吨,重庆2.9万吨,临沂地区3.1万吨,消费地铝锭库存合计197.7万吨,环比上周四减少5.5万吨。

2、中央第五环境保护督察组进驻广西壮族自治区开展环境保护督察“回头看”

6月7日,中央第五环境保护督察组对广西壮族自治区开展“回头看”工作动员会在南宁召开,督察组组长张宝顺、生态环境部副部长黄润秋就做好督察“回头看”工作分别作了讲话。根据安排,中央第五环境保护督察组督察进驻时间为1个月。进驻期间(2018年6月7日-7月7日)。

3、铝行业或将迎来一次新的大增长机会

在芝加哥举行的的Harbor Intelligence aluminum峰会上,肯联铝业的首席执行官称美国的太空计划是该国航空航天工业的一个重要战略发展计划,同时也会对铝需求产生重大影响。美国航空航天局局长 Stemple表示他已经与像Blue Origin这样的铝业公司就向美国航天工业提供铝制产品的问题进行了会面。

4、Escondida铜矿计划下周会谈 可能避免大罢工重演

据一位工会领导人称,智利Escondidiq铜矿可能会避免去年为期40天的罢工的重演,因为谈判双方都期待尽快签订新的劳资合同。对于Escondida的工人要求发放巨额奖金以及加薪5%的要求,必和必拓公司直到上周末才提供初步回复。双方目前计划下周进行深度会谈。双方现有的劳资合同将于7月31日到期。