本周有色金属重心上移,沪铜主力合约2012涨幅1.36%。

宏观分析

本周因对疫苗帮助结束新冠危机的乐观情绪消退,对经济增长和需求的担忧再度浮现,同时美元走高强化负面情绪。当下全球范围内低利率以及超宽松的货币政策在未来持续的概率依旧较大,而这对于商品而言则是十分有利的因素,目前美元短时内走高,但这更多的是受到欧元区疫情反扑的影响,而就货币政策而言,未来美联储并不存在立刻改变当下超宽松货币政策的条件,故此美元涨势恐难持久。有知悉内情的消息人士透露,智利国家铜业公司(Codelco)与一韩国客户敲定2021年铜升水维持每吨83美元。。

加工费继续下滑

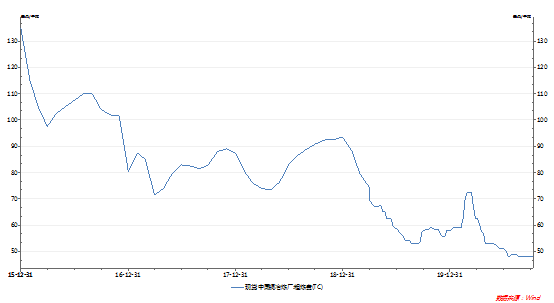

图1 :铜精矿加工费

铜精矿加工费(TC/RC)是铜冶炼企业与铜矿生产商博弈的结果,决定铜精矿加工费水平高低的重要因素是矿铜的供求关系。当预计铜矿供应趋紧时,铜矿厂商在谈判中占据一定的优势地位,此时铜精矿加工费的定价倾向于下降,而当预计铜矿供应宽松时,铜冶炼企业处于优势地位,铜精矿加工费的定价倾向于上涨,故一定程度上铜精矿加工费的变化是铜精矿供需变化的晴雨表。

本周铜矿加工费继续维持在48美元/吨低位。

下游消费情况

房地产:1-9月份,全国房地产开发投资103484亿元,同比增长5.6%,增速比1-8月份提高1.0个百分点。

不同于螺纹钢水泥,铜铝等有色金属主要用于房屋建设后半段,房屋竣工面积更具有参考意义。2020年9月房屋竣工面积累计值为4.13亿平方米,累计同比下降11.6%。降幅收窄随着国内疫情得到控制,房地产中期依然是支撑消费的重要力量。

汽车:截至2020年9月汽车产销同比呈现两位数增长。2020年 9月,汽车产销分别完成252.4万辆和256.5万辆,环比分别增长19.1%和17.4%,同比分别增长14.1%和12.8%。截至本月,汽车产销已连续6个月呈现增长,其中销量已连续五个月增速保持在10%以上。2020年1-9月,汽车产销分别完成1695.7万辆和1711.6万辆,同比分别下降6.7%和6.9%,降幅较1-8月分别继续收窄2.9和2.8个百分点。

9月份,新能源汽车产销量分别完成13.6万辆和13.8万辆,同比分别增长48.0%和67.7%,产销量双双刷新了9月的历史记录。今年1-9月份,我国新能源汽车产销已分别完成73.8万辆和73.4万辆,同比分别下降18.7%和17.7%。从目前趋势来看,随着纯电动汽车和插电式混合动力汽车市场的回升,整个新能源汽车市场与上一年同期相比降幅已经有明显收窄。如果能继续保持近几个月的增长势头,今年新能源汽车市场全年的表现有望与去年持平。

目前市面上销售的新能源汽车主要分为两种,一种为纯电动汽车,另一种为插电混合动力汽车。按照铜业发展协会的数据来看,普通汽车耗铜量大概有20kg,而插电混合动力汽车平均每辆车耗铜量为60kg,纯电动汽车耗铜量为在83kg。

电线电缆:截至2020年9月,电网基本建设投资完成额累计2899亿元,累计同比减少1.8%,上月为累计同比增加0.04%。电缆需求在经历了前期快速释放后后劲不足,随着基建投资速度放缓,四季度料难有明显增量。电源基本建设投资完成额累计3082亿元,累计同比增加51.6%,上月为累计同比增加47.4%。电源基建继续维持增长态势,电网累计同比下降,两者投资增速均有放缓。

空调:截至2020年9月空调总产量1035.4万台,同比增加4.7%,总销量1019.5万台,同比增加5%,其中出口同比增长16.5%。1-9月累计家用空调销量同比下降9.6%。海外经销商基于目前库存水平及明年需求预期,备货动力较为充足,9月出口订单实现快速增长。

库存

本周(11.5-11.11),截至11月11日,LME库存167825吨,较上周减少8825吨或降5%,对比上月底减少了3475吨。SHFE库存131321吨,较上周减少了8336吨。由于临近交割,平水铜升水使得仓单大量流入市场。

小结

本周铜价依旧跟随金融市场波动,徘徊于51500-52000元之间,说明虽然宏观情绪偏多但是实体企业对高铜价依旧呈现非常大的抗拒心理,这就使得铜价并不如之前所预期的那般会在美国大选结束之后创新高。目前现货市场精废差一度缩减至1000元以内,证明废铜供应暂时仍比较紧张,精废铜杆价差扩大但是铜杆厂反应订单还是疲软说明铜杆的需求还在持续的减弱。百川了解到目前国内多个炼厂因未完成年度计划,正在尽全力赶工且11月和12月国内炼厂检修的很少,国内电铜产量环比预计将会出现比较大的增幅,再生铜原料进口到货节奏正在逐渐加快,预计后期市场供需平衡将会向供大于需方向转换。在国外新的刺激政策落实之前炒作情绪有降温的可能,铜价预计将会逐渐走向传统的淡季走势。

后市预测:预计下周LME铜6700-6900美元/吨;沪铜51000-51800元/吨。