核心观点

近期基本面情况稳定,下游空调、汽车等行业需求走势良好,上期所库存持续减少,接近年中低位。宏观方面,美国大选对铜价走势影响大,尽管上周美国各大媒体已经宣布2020年大选拜登胜利,但民主党是否能够如期推出财政刺激政策仍存在不确定性,经济复苏的实际情况可能会与预期有差距,预计铜价未来一段时间仍旧震荡运行。另外,有消息称新冠疫苗将推出,若情况理想,各国由于疫情带来的铜需求减弱将得以缓解,长期利多铜价。预计本周铜价仍然呈现震荡局面,价格维持在51400-53000元/吨区间内。

风险点:欧美新冠新增疫情二次爆发仍在持续。

一、供给端

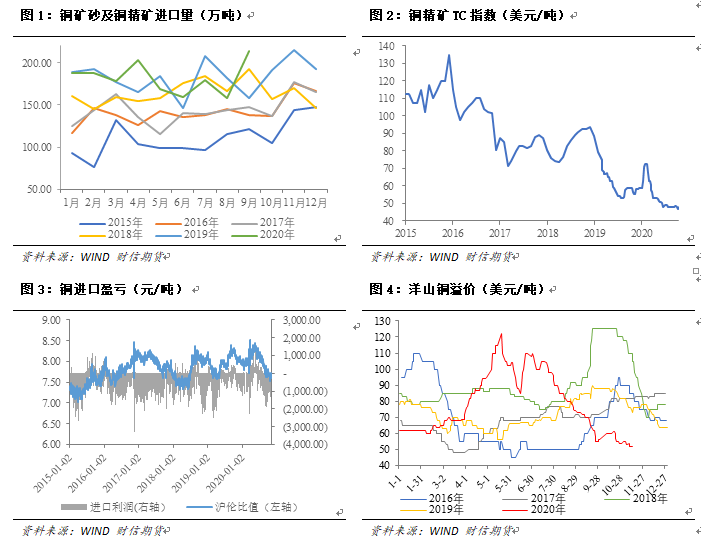

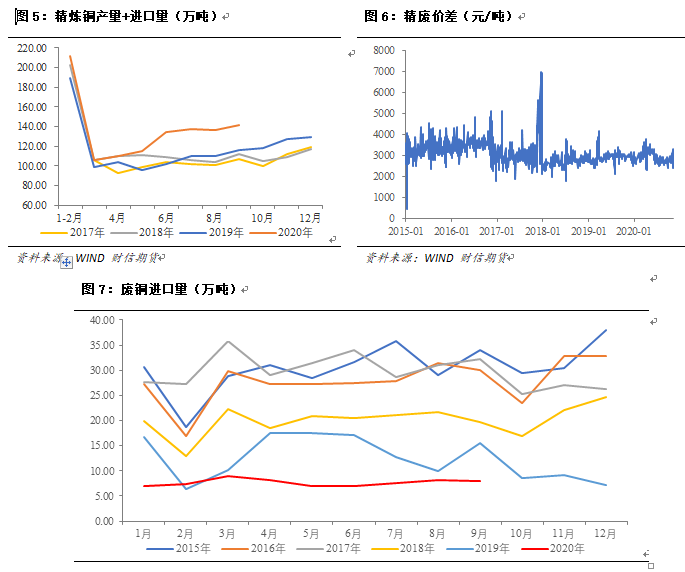

近期智利和秘鲁整体情况较稳定,罢工及疫情带来的生产影响逐渐平稳下来,但铜精矿TC还是维持不足50美元/吨的低水平,上周进口铜精矿指数环比提高0.74美元/吨至49.14美元/吨。废铜方面,精废价差收窄有所缓和,废铜供应维持偏紧的局面,短期精废价差依旧有利于精铜消费。

二、库存

截至11月13日,全球三大铜期货对应的LME、SHFE和COMEX 铜库存分别为16.52万吨、11.79万吨和8.25万吨左右,合计36.57万吨,持续回落。

中国电解铜主流地区现货市场库存21.74万吨,其中上海地区铜库存13.45万吨,广东地区铜库存7.28万吨,江苏地区铜库存1.01万吨,环比下滑1.63万吨。保税区电解铜库存为43.4万吨,环比上升1.1万吨。国内库存已接近年中低位,低库存下的结构变化需要关注。

三、需求端

(一)电线电缆

据SMM数据显示,四季度国网订单不及预期,因此上游的铜杆加工企业整体消费不佳,订单无明显增量。从地区表现来看,北方企业反映受季节因素影响,部分房地产、基建项目已经进入停工阶段,逐步进入行业淡季,建筑用杆需求下滑。

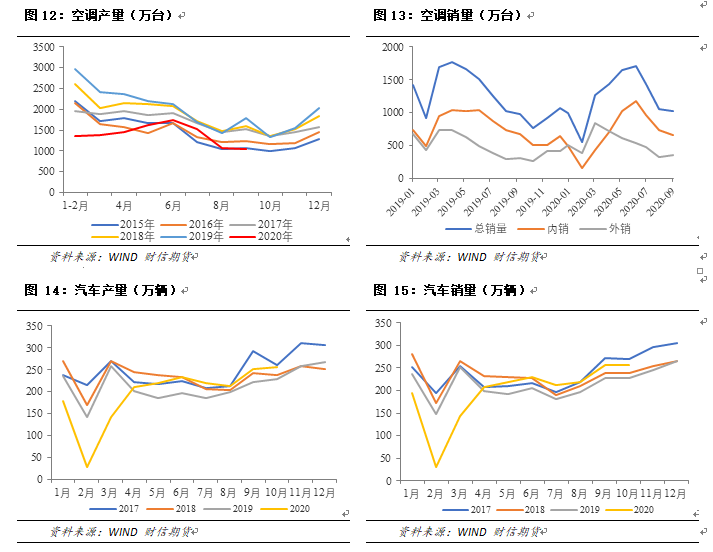

(二)家电及汽车

SMM数据显示,11月空调行业内、外销同步改善,需求传导至铜管端,导致铜管企业的订单保持稳定增长。除此之外,北方陆续进入采暖季,暖通工程用管明显回温,也使得铜管企业开工情况稳步回升。11月汽车行业数据也在稳步回升,延续强劲表现,对于铜板带箔材的需求较为稳定。

(三)其他

除线缆、汽车及空调行业外,新能源汽车、5G电子通讯、水暖卫浴板块等行业近期增长良好,带动铜板带箔、漆包线以及黄铜棒等需求上升,促进精炼铜需求。

(四)小结

11月线缆需求环比有改善但仍然不及预期,不过汽车、家电等板块近期需求乐观,铜下游需求量维持稳定。SMM消息显示,上周河南区域受环保政策影响,新乡、禹州等地区漆包线、铜管、铜杆线等加工企业于11月10日晚接到停产通知。评估目前状态,严格的环保政策对下游企业开工率影响较大,据部分企业反馈,产量影响幅度将超50%。

四、价格与基差

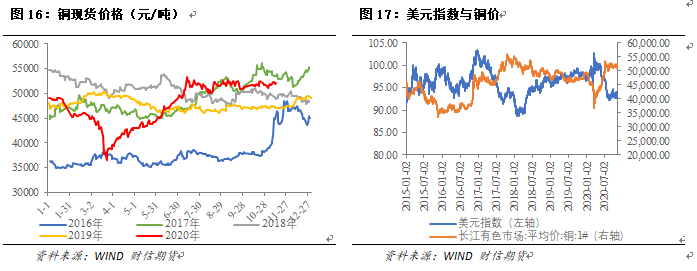

上周铜价先扬后抑,截至上周五沪铜主力合约重心小幅上移,周五日间收盘,沪铜主力合约收于52180元/吨,较上周五收盘价涨750元/吨,周度涨幅达1.46%。周五夜盘,沪铜主力合约重心再度走高,收于52460元/吨,涨0.54%。基差方面,由于上海地区本周库存持续下降,持货商挺价情绪明显,升水抬至180-220元/吨。

五、总结

近期基本面情况基本稳定,供给及需求均在缓慢回升,宏观面对铜价影响较大。上周美国各大媒体已经宣布2020年大选拜登胜利,但民主党是否能够如期推出财政刺激政策仍存在不确定性,经济复苏的实际情况可能会与预期有差距,预计铜价未来一段时间仍旧震荡运行。另外,新冠疫苗将推出,若情况理想,各国由于疫情带来的铜需求减弱将得以缓解,长期利多铜价。