本月沪铜大幅上涨,沪铜主力合约2101月度涨幅9.55%;,一度冲高至56180高点,截止于11月27日,最终收于56120元/吨。

宏观分析

1美元指数维持低位

图1:美元指数日K

资料来源:新浪财经新纪元期货研究所

2.白宫批准向拜登团队提供总统每日简报

据环球网报道,美国国家情报主任办公室(ODNI)称,白宫批准向“当选总统”拜登的团队提供总统每日简报,“作为支持过渡的一部分”。一名白宫官员证实,拒绝承认并继续寻求在法庭上挑战选举结果的特朗普签署了“分享简报”的协议。但目前尚不清楚拜登何时会收到他的第一份“总统每日简报。

美国大选不确定性逐步下降。

3.中国加入RCEP有利于降低贸易成本

11 月 15 日,东盟十国以及中国、日本、韩国、澳大利亚、新西兰15 个国家,正式签署区域全面经济伙伴关系协定(RCEP),标志着全球规模最大的自由贸易协定正式达成。RCEP 中,15 国之间采用双边两两出价的方式对货物贸易自由化作出安排,协定生效后区域内 90%以上的

货物贸易将最终实现零关税,且主要是立刻降税到零和 10 年内降税到零,使 RCEP 自贸区有望在较短时间兑现所有货物贸易自由化承诺。

根据我国进出口关税条例规定,适用最惠国税率的进口货物有暂定税率的,应当适用暂定税率。也就是说目前铜精矿、粗铜、精铜及废铜的进口关税均为 0。短期来看,RCEP 的签订对这部分货物进口影响不大。而从长期来看,RCEP 的签订有助于区域内部铜及其相关货物贸易的便利化。日本、韩国及澳大利亚均是我国铜贸易的重要对手方,协定内的关税减让意味着贸易成本的进一步下降,有利于推进我国铜贸易市场的长期稳定发展。

基本面分析

1.1.铜矿供应相对偏紧

国际铜研究小组(ICSG)近日发布2020-21年铜市场预测报告称,世界矿山铜产量今年将出现连续第2年下降。ICSG预计,继2019年下降0.2%以后,全球矿山铜产量今年将下降1.5%,而明年将回升4.5%。

从国家层面来看,全球第一大铜产国智利第三季度铜产量环比基本持平,同比下滑3.7%。其中,该国今年7、8、9三个月份的产量同比均下滑,同比跌幅分别达到-4.5%、-5.65%、-0.81%。据cochilco发布的数据显示,智利9月铜产量为47.99万吨,1-9月累计产铜426.17万吨,累计同比增加0.37%。全球第二大铜产国,秘鲁第三季度铜产量环比大幅增长30%,同比下滑9.3%。据秘鲁能源矿产部发布的数据显示,该国9月铜产量为17.18万吨,同比下滑15.69%,1-9月累计铜产量为151.38万吨,累计同比下滑16.58%。

据海关总署数据显示,中国10月铜矿砂及其精矿进口星为1690433吨,环比下滑21%,同比减少12%。智利、秘鲁等国家铜矿开采和生产持续恢复,不过进程稍显缓慢。9月秘鲁铜矿输送量明显下滑,10月略有提升,不过环比仅反弹4.52%,不及去年同期水平。自智利和澳大利亚铜矿进口量双双意外下滑,其中智利方面供应量环比下滑17%,澳大利亚供应量腰斩,市场猜测或因进口禁令。

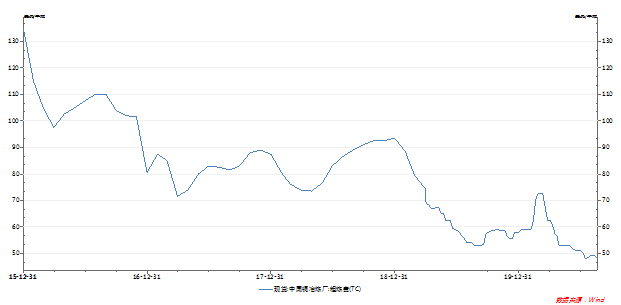

1.2.铜精矿TC持续下滑

铜精矿加工费(TC/RC)是铜冶炼企业与铜矿生产商博弈的结果,决定铜精矿加工费水平高低的重要因素是矿铜的供求关系。当预计铜矿供应趋紧时,铜矿厂商在谈判中占据一定的优势地位,此时铜精矿加工费的定价倾向于下降,而当预计铜矿供应宽松时,铜冶炼企业处于优势地位,铜精矿加工费的定价倾向于上涨,故一定程度上铜精矿加工费的变化是铜精矿供需变化的晴雨表。

截止于11月20日,铜矿加工费继续维持在48.2美元/吨低位。

图3.中国铜冶炼厂TC

资料来源:WIND 新纪元期货研究

1.3.进口批文尘埃落定,废铜供应紧张持续

中国9月废铜进口量79893吨,环比下滑1.4%,同比锐减48.41%,美国为中国最大废铜供应国,当月从美国进口废铜12807吨,环比增加20.18%,同比大幅增加68.35%。

2020年第十三批限制类公示表,其中铜废碎料核定进口量为5980吨,当前废铜批文总量已累计达88.55万吨,为实现 2021 年固体废物零进口的目标,后续批文量继续保持低位;另外再生黄铜原料可自由进口细则开始实施,政策的解读和执行仍需要一定时间。

据 SMM 调研数据显示, 10月废铜制杆企业开工率为69.10%,环比下降5.95个百分点,同比上升12.70个百分点。10月中秋国庆双节期间,废铜制杆厂普遍放假休息,短则3-5天长则8天,生产天数减少,对总体产量影响较大。

1.4.下游需求分析

电力:截至2020年9月,电源投资累积完成额 3082亿元,同比增幅扩大至51.6%,电网投资累积完成额2899亿元,同比降幅1.8%,逐月来看,电源投资与电网投资分化,电源季末继续发力,而电网投资速度继续放缓。从国家电网处获悉,2020年该公司初步安排电网投资4600亿元。这一数字较年初安排的4000亿元,上涨12.5%。与此同时,国家电网的特高压建设规划持续加码,在一个月内多次调高投资规模,从1128亿元升至1811亿元,增幅高达60.55%。

汽车:10月汽车产销分别完成255.2万辆和257.3万辆,环比分别增长0.9%和0.1%,同比分贝增长11.0%和12.5%。汽车产销连续7个月增长,1-10月汽车产销累计同比分别为-4.6%和-4.7%,较前9个月同比降幅收窄2.1和2.2个百分点。10月新能源汽车产销分别完成16.7万辆和16万辆,同比分别增长69.7%和104.5%,单月产销第四次刷新当月历史记录。1-10月,新能源产销累计完成91.4万辆和90.1万辆,同比分别下降9.2%和7.1%,降幅较前9个月收窄9.5和10.6个百分点。

空调:2020年10月空调产量为1448.9万台,同比增长0.2%。2020年10月家用空调销量为1019.5万台,当月同比增加5%,环比下滑3.44%。从产销量数据来看,空调生产开始由淡转旺,产量同比修复,关注四季度空调企业恢复生产情况,不过在房地产后周期时代,随着竣工面积和销售面积的增加,对空调的消费有望逐步增加。

房地产:10月份房地产市场开始发力,竣工面积的修复加快,新开工面积回升放缓迹象。不同于螺纹钢水泥,铜铝等有色金属主要用于房屋建设后半段,房屋竣工面积更具有参考意义。2020年10月房屋竣工面积累计值为4.92亿平方米,累计同比下降9.2%,降幅收窄2.4个百分点,新开工面积累计同比下降2.6%,降幅收窄0.8个百分点,房地产市场在三季度末期并未发力,竣工的修复在四季度仍有空间。

1.5.国内去库存持续进行

本月,截止 10 月 27 日,LME 铜库存 177075 吨,较月初增加 13950 吨(8.56%)。SHFEE库存 193347 吨,较月初增加 20546 吨。本月此次铜库存增加主要出现在国内放假前的两天,原因是国内交仓避险过节。国内外库存变动的巨大反差说明近期由于比价不合适,进口需求有所减弱。

总结与展望

伦铜已经突破2018年以来的最高点,沪铜则突破56000元关口。从目前的情况来看在宏观利好情绪以及基本面炒作之下铜价还将继续上涨。从宏观角度看,美国正式开始新政府的交接,政局动荡索引发的风险担忧消失。多个新冠病毒病毒疫苗宣告试验成功且正在加快正式投入使用的步伐,叠加市场认为明年一月拜登正式就任总统后将会快速推出新的经济刺激政策,全球经济有望全面恢复,有望迎来类似08年次贷危机之后的行情,宏观情绪非常乐观,市场继续维持通胀交易。同时美元在本周破位下跌也对铜价有非常强力的支撑作用。从基本面角度来看,目前市场正在炒作智利的铜矿罢工,在目前精矿供应仍比较紧张状态下,罢工预期无疑对铜价会有短期的上涨刺激。现货市场升水除了个别地区以外基本还是保持较高水平的升水,主要是因为国内进口货源相对较少,库存持续下降所致;其次是废铜供应依旧紧张,精废差保持在较低的水平。

沪铜终于突破持续多月的横盘震荡区间,伦铜同样节节攀升,价格已经接近 2018 年高点。刺激铜价上涨的直接原因来自于宏观方面,在国内公布了 10 月份超预期的经济数据以及中国签订了 RECP 协议消息之后,铜价开始出现拉升,一举突破了多个月来的压力位置。但铜价上涨的根本原因还是在于自身供需的改善,宏观面的消息更像是一把火,点燃了原本就已经蓄势待发的供需形势。总体来看,目前无论是供需情况还是技术走势都支持铜价继续向上一个台阶。

后市预测:目前市场的利空主要体现在急速上涨的铜价对下游的采购情绪以及采购量有比较大的压制作用,但这在乐观的宏观情绪面前还是显得有点无力。因此预计下月LME铜价7400-7500美元/吨;沪铜56000-58000元/吨。