国际铜期货上市带动了市场热情,保税区库存出现明显上升,而市场的买盘反馈到境外后,国际市场乐观情绪大幅上升。

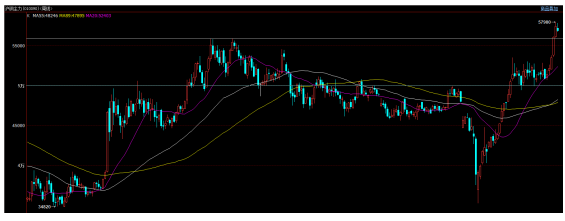

后续铜基本面仍然存在较大不确定性。英国脱欧难以达成协议,美国刺激政策难以通过。而12月初美国新总统拜登重申不会取消关税,美国也快速通过了威胁中国在美上市公司的法案,国际形势不确定性较高。11月底沪铜大涨创新高至57980后,12月从高位回落至5日均线57000附近震荡,沪铜成交持仓持续下降,市场逐渐进入观望态势中。短期由于中美、欧洲等国际形势不明朗等因素影响,沪铜进入调整,考虑到国内冬季淡季到来,预期可能回踩5万-55000附近支撑,至1月年前备货期沪铜可能再度强势。沪铜上方压力58000,下方支撑55000.

中长期来看,自从2011年跌破55周均线后,55周均线就成为沪铜反弹行情的临界点。2020年4月底至5月初沪铜站上下行通道下轨,短期持续反弹。国庆节后沪铜持续上涨,12月初再度大涨创出2013年以来新高至57980,中期铜价仍然偏强。

2020年11月初美国大选结束,拜登成功当选,市场预期拜登新上台后可能急于快速推出新的刺激政策拉升支持率,外盘受到刺激大幅走强。国内方面,在国际铜期货上市后,大量资金买入保税铜现货,保税区库存大幅上升,而国内铜库存明显下降,保税铜的买盘进一步刺激了市场情绪,铜价持续上行。

11月底沪铜大涨创新高至57980后,12月从高位回落至5日均线57000附近震荡,沪铜成交持仓持续下降,市场逐渐进入观望态势中。短期由于中美、欧洲等国际形势不明朗等因素影响,沪铜进入调整,考虑到国内冬季淡季到来,预期可能回踩5万-55000附近支撑,至1月年前备货期沪铜可能再度强势。沪铜上方压力58000,下方支撑55000.

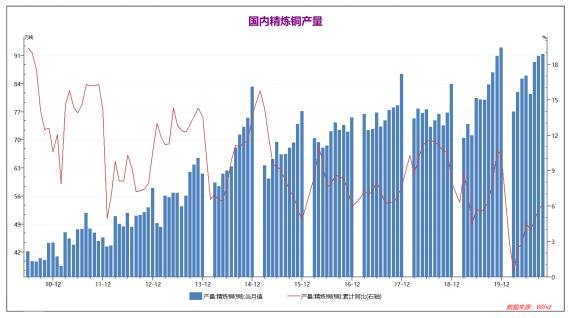

1、淡季国内现货端需求仍然不足受到疫情影响,国内2020年3-6月精炼铜产量持续上升,7月国内精炼铜产量小幅下降(主要由于国内淡季检修和进口大幅提升导致)后8-10月再度上升,1-10月精炼铜产量累计同比上升大幅扩大至6.1%,国内铜供应充裕。

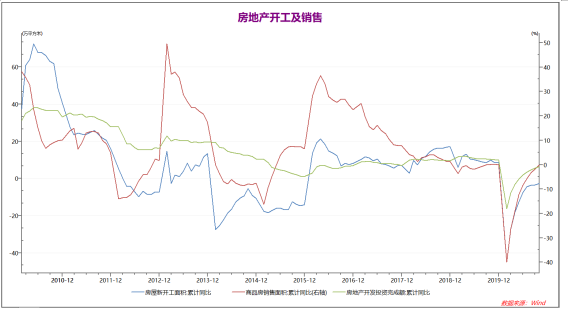

国内房地产相关数据2020年3月开始出现明显好转,此后4-10月国内房地产相关数据持续好转。受到国内资金面宽松的支持,1-10月国内房地产开发投资、房地产销售和新开工面积均较1-3月降幅明显缩窄,其中1-10月房地产销售已持平于去年水平,而房地产开发投资完成额同比增长6.3%。房地产行业的持续景气对有色金属基本面形成支撑。

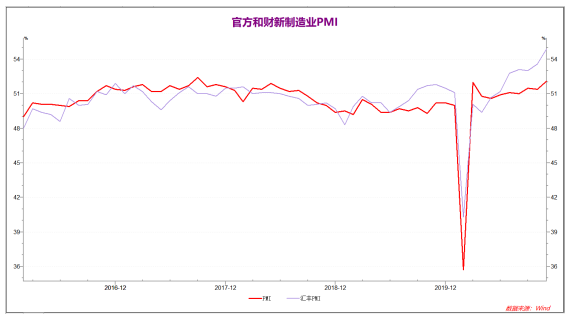

2020年5月官方和财新制造业PMI同步回暖站上50的临界点,对市场信心形成较大带动作用,此后制造业PMI数据持续强势。刚刚公布的11月官方制造业PMI持续上升至52.1,,财新制造业PMI大幅上升至54.9,中国制造业数据仍在继续走强,对市场信心形成较大提振。

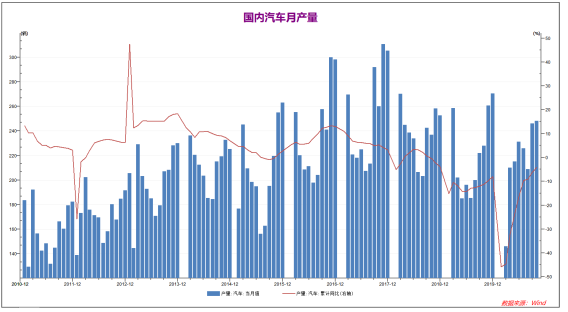

2020年4月开始国内汽车产销量基本恢复正常,7-8月国内汽车产量小幅下降,但同比继续上升。根据往年经验,7-8月是汽车传统淡季,9月汽车产量较8月大幅上升,较去年同比上升13.8%,10月继续走强,1-10月国内汽车累计产量同比降幅已经缩窄至4.6%,汽车行业走强支撑有色金属需求。

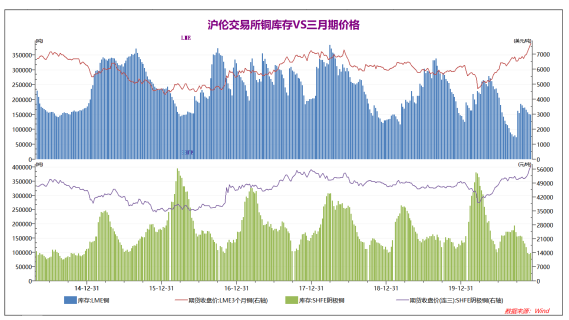

国内淡季影响,沪铜库存2020年9月创下新高并明显高于去年同期水平。进入10月之后,伦沪铜库存均从高位持续下降,尤其是上期所铜库存10月下旬和11月大幅下降,已经降至14年以来新低,不过国内保税区库存上升,国内现货需求小幅好转。12月初沪铜库存开始从底部小幅上升,后续可能面临淡季。

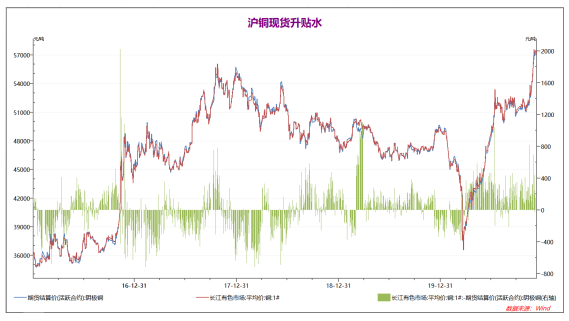

2020年4月以来,国内冶炼和铜加工企业复工率超高,现货端持续出现300以上的大幅升水,现货市场好转。9-11月铜价波动较小,国内铜现货持续的保持小幅升水状态,12月初,随着铜价大涨,铜现货升水小幅扩大,且波动增大,现货端存在一定支撑。

2、国内经济数据持续好转

统计局:中国10月社会消费品零售总额同比 4.3%,预期5%,前值3.3%。中国10月规模以上工业增加值同比 6.9%,预期6.7%,前值6.9%。1-10月份,全国固定资产投资同比增长1.8%,增速比1-9月份提高1.0个百分点。中国1-10月房地产开发投资同比增长6.3%,1-9月为增5.6%。10月全国城镇调查失业率为5.3%。中国10月规模以上工业企业利润同比 28.2%,前值 10.1%。11月份,中国11月官方制造业PMI 52.1,预期51.5,前值51.4。中国11月财新制造业PMI 54.9,预期53.5,前值53.6,再创10年新高。国内疫情得到控制,国家主要工作方向已经从疫情控制转为经济发展。在宽松的货币政策和积极的财政政策支持下,国内经济数据持续乐观。前三季度国内生产累积转为增长,10月中国经济数据进一步增长,尤其是房地产行业持续高增长。从产业面上看,国际铜期货上市带动了市场热情,保税区库存出现明显上升,而市场的买盘反馈到境外后,国际市场乐观情绪大幅上升。但目前国内铜供需基本稳定,考虑到冬季需求可能有所下降,国内铜消费后续可能不及预期。 3、国际政治形势不明朗,关注疫苗消息

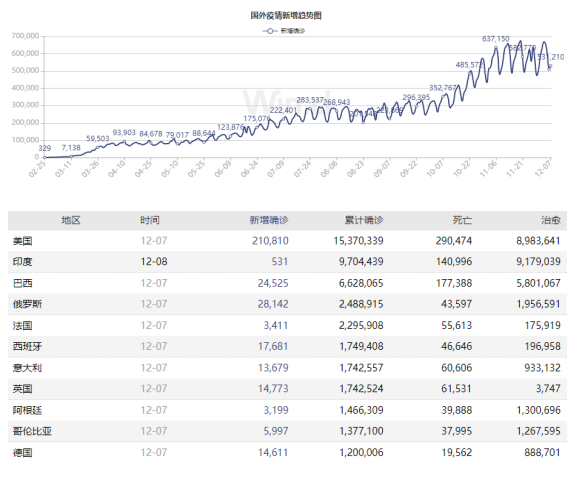

由于北半球进入冬季,近期国际疫情第二波高峰开始来袭,美国和欧洲主要国家新增确诊近期持续抬头并创出新高,法国、英国和西班牙等欧洲国家疫情形势十分严峻。受到美国大选影响,11月美国单日新增确诊持续在10万人以上,并创出单日新增超过20万的峰值,而欧洲主要国家法国、西班牙等国均无奈重新开始封锁。而巴西、智利和哥伦比亚等发展中国家近期疫情好转,南美矿石产出开始回升。

美国11月ADP就业人数增加30.7万人,预估为增加43万人,前值为增加36.5万人。随着动荡的一年接近尾声,这进一步显示出经济活动放缓的迹象。美国11月Markit制造业PMI终值前值 56.7;预期 56.7;公布 56.7。欧元区11月制造业PMI终值 53.8,预期 53.6,初值 53.6。欧元区10月份生产者价格指数同比-2.0%;预期-2.3%。英国11月制造业PMI录得55.6,创35个月以来的新高。2020年7月份欧洲经济数据较好,但由于疫情重新抬头,8月和9月的经济数据相比7月多数下降,且略低于预期。近期欧洲疫情再度爆发,西班牙、法国和英国均已宣布再次进入紧急状态,欧洲经济很可能受到较大影响。而美国经济和就业略有恢复后,近期总统大选投票导致疫情超大规模爆发,欧美疫情严重。12月初英国脱欧面临困境,而美国新的刺激计划迟迟无法形成决议,未来11-12月欧美经济情况存在较大不确定性。后续铜基本面仍然存在较大不确定性。一方面,美国总统大选结束拜登当选,但拜登可能需要到1月中旬才会正式履职。而12月初拜登重申不会取消关税,美国也快速通过了威胁中国在美上市公司的法案,国际形势不确定性较高。另一方面,南美铜矿石供应8月开始反弹,但供给端仍然存在罢工等不确定性事件。后续有色金属后续基本面存在较大不确定性,沪铜12月可能快速冲高后回落。

国内疫情得到控制,国家主要工作方向已经从疫情控制转为经济发展。在宽松的货币政策和积极的财政政策支持下,国内经济数据持续乐观。前三季度国内生产累积转为增长,10月中国经济数据进一步增长,尤其是房地产行业持续高增长。从产业面上看,国际铜期货上市带动了市场热情,保税区库存出现明显上升,而市场的买盘反馈到境外后,国际市场乐观情绪大幅上升。但目前国内铜供需基本稳定,考虑到冬季需求可能有所下降,国内铜消费后续可能不及预期。2020年7月份欧洲经济数据较好,但由于疫情重新抬头,8月和9月的经济数据相比7月多数下降,且略低于预期。近期欧洲疫情再度爆发,西班牙、法国和英国均已宣布再次进入紧急状态,欧洲经济很可能受到较大影响。而美国经济和就业略有恢复后,近期总统大选投票导致疫情超大规模爆发,欧美疫情严重。12月初英国脱欧面临困境,而美国新的刺激计划迟迟无法形成决议,未来11-12月欧美经济情况存在较大不确定性。后续铜基本面仍然存在较大不确定性。一方面,美国总统大选结束拜登当选,但拜登可能需要到1月中旬才会正式履职。而12月初拜登重申不会取消关税,美国也快速通过了威胁中国在美上市公司的法案,国际形势不确定性较高。另一方面,南美铜矿石供应8月开始反弹,但供给端仍然存在罢工等不确定性事件。后续有色金属后续基本面存在较大不确定性,沪铜12月可能快速冲高后回落。2020年11月初美国大选结束,拜登成功当选,市场预期拜登新上台后可能急于快速推出新的刺激政策拉升支持率,外盘受到刺激大幅走强。国内方面,在国际铜期货上市后,大量资金买入保税铜现货,保税区库存大幅上升,而国内铜库存明显下降,保税铜的买盘进一步刺激了市场情绪,铜价持续上行。11月底沪铜大涨创新高至57980后,12月从高位回落至5日均线57000附近震荡,沪铜成交持仓持续下降,市场逐渐进入观望态势中。短期由于中美、欧洲等国际形势不明朗等因素影响,沪铜进入调整,考虑到国内冬季淡季到来,预期可能回踩5万-55000附近支撑,至1月年前备货期沪铜可能再度强势。沪铜上方压力58000,下方支撑55000.