摘要:

国内经济形势持续稳定向好,多国批准接种疫苗,美国刺激谈判取得进展,市场风险情绪攀升。基本面来看,矿端供应偏紧,但环比改善预期下,预计供应环比增加。消费持续向好,库存仍在下降。整体来看,宏观面偏乐观,基本面并未出现大幅走弱迹象,预计铜价维持高位震荡。

本周铜价主要受宏观乐观因素提振,呈现震荡上行的运行态势。数据来看,本周沪铜主力CU2102合约周五收报59360元/吨,涨1460元/吨,涨幅2.52%。本周国际铜主力BC2103合约周五收报52860元/吨,涨1230元/吨,涨幅2.38%。

一、宏观经济因素分析

本周宏观面消息较乐观。继上周欧元区如期宽松之后,本周美联储也承诺“放水”,且美国疫苗本周开始投放以及刺激法案谈判进展,此外,国内11月经济持续稳定恢复,提振市场风险情绪,多头入场,助推铜价走高。

(一)美国疫苗接种叠加刺激谈判进展消息提振市场乐观情绪

美国食品药品监督管理局(FDA)在当地时间11日紧急批准了由美国制药公司辉瑞(Pfizer)和德国BioNTech公司联合开发的新冠疫苗。这意味着美国第一支新冠疫苗正式获批。首批辉瑞的新冠疫苗共计290万剂,将在24小时内投入使用,16岁及以上的人群将有资格接种该疫苗,并且疫苗免费向美国公民发放。美国疾控中心此前曾表示,将把最早产出的新冠疫苗,用于医护人员以及长期护理设施的居民。美国将成为继英国、巴林、加拿大、沙特阿拉伯、墨西哥等国之后,最新一个(第六个)批准辉瑞和BioNTech新冠疫苗BNT162b2的国家。据法新社华盛顿消息,美国负责分配新冠肺炎疫苗的官员当地时间12月13日表示,民众将从当地时间14日起接种辉瑞公司和生物新技术公司研发的新冠肺炎疫苗。美国开始第一批疫苗接种消息,提振市场乐观情绪。

12月16日,美联储公布12月货币政策声明。美联储表示将维持货币政策及债券购买计划不变,直到就业和通胀方面取得“实质性”进展,并上修明后年经济预期。

另外,美国参议院多数党(共和党)领袖麦康奈尔称,谈判代表在政府资助和疫情纾困问题上取得了重大进展,对很快达成协议持乐观态度。国会两党密切磋商,对7480亿美元第一部分方案接近达成共识,有望在国会圣诞休会前推出。麦康奈尔对记者说:“我们都知道新政府将会再提一个刺激计划,对于我们没有共识的部分,我们可以将来再争”。他表示,“我们应该推进能达成共识的部分”。美国国会领导人及其幕僚们继续敲定一项近9000亿美元的新冠救助计划的细节,以期最早能在周四公布。周四,白宫发言人Ben Williamson称,特朗普对国会领导人将在48小时内达成新冠援助协议感到乐观。“总统坚持必须在假期前向工人、家庭和小型企业提供救济。与国会领导人的对话正在进行中,我们对可以在接下来的24-48小时内达成协议感到乐观”。特朗普稍早在一条有关疫苗发放的推文中提到了国会的援助谈判,称“刺激政策谈判看起来非常好”。美国刺激方案谈判的乐观进展,提升市场对美国经济前景的乐观预期,提振市场风险情绪。

(二)国内经济持续稳定恢复

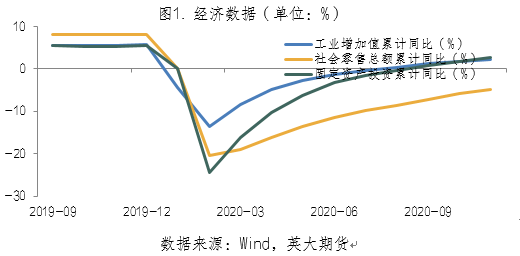

12月15日,统计局公布了11月份经济数据。11月份,我国工业继续回升,投资消费不断改善,国民经济持续稳定恢复。工业生产保持较快增长。11月份,全国规模以上工业增加值同比增长7.0%,增速比10月份加快0.1个百分点;环比增长1.03%。1-11月份,全国规模以上工业增加值同比增长2.3%,比1-10月份加快0.5个百分点。市场销售持续回暖。11月份,社会消费品零售总额39514亿元,同比增长5.0%,比10月份加快0.7个百分点;环比增长1.31%。1-11月份,社会消费品零售总额351415亿元,同比下降4.8%,降幅比1-10月份收窄1.1个百分点。固定资产投资继续回升。1-11月份,全国固定资产投资(不含农户)同比增长2.6%,比1-10月份加快0.8个百分点;11月份环比增长2.8%。从环比速度看,11月份固定资产投资(不含农户)增长2.80%。总的来看,11月份国民经济继续保持恢复态势,对市场情绪有所提振,支撑铜价。

二、铜基本面分析

(一)供应端收紧支撑铜价

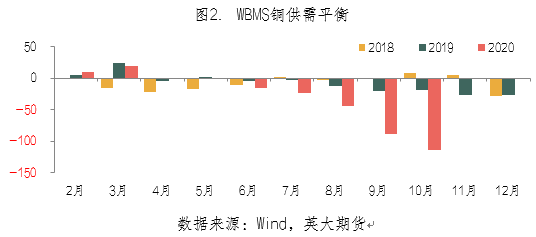

全球铜矿供应短缺。世界金属统计局(WBMS)周三公布的报告显示,2020年1-10月全球铜市供应短缺114.3万吨,缺口较上月扩大,1-9月供应短缺88.7万吨。此前在2019年全年供应短缺38.3万吨。

铜矿产量小幅下滑,但精炼铜产量增加,其中,中国和智利增量明显。2020年1-10月全球矿山铜产量为1,713万吨,较去年同期下滑0.1%。1-10月全球精炼铜产量为1,966万吨,较去年同期增加2%,中国和智利增幅显著,分别增加75.2万吨和8.9万吨。

需求增加,其中,中国表观需求量大幅增加。2020年1-10月全球需求量为2080万吨,去年同期为1,960万吨。1-10月中国表观需求量为1,220万吨,较去年同期增加18.2%。而欧盟需求大幅下滑。2020年1-10月欧盟28国铜产量同比增加2.6%,需求量较去年同期下滑17.7万吨。

10全球精炼铜需求高于产量。2020年10月,精炼铜产量为203.37万吨,需求量为225.01万吨。

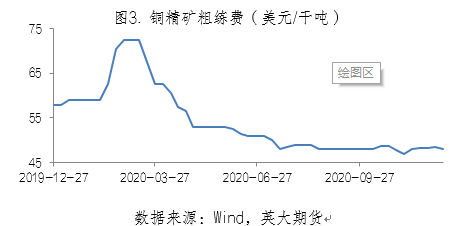

铜矿供应维持短缺。从加工费可以看出当前铜矿供应情况。若铜矿供应过剩,则加工费较高;若铜矿供应紧张,则加工费会降低。从加工费来看,截至12月11日,铜精矿粗炼费48美元/吨,较前一周下降0.5美元/吨,始终处于50下方。

此外,据SMM了解,14日中铜、铜陵、江铜、金川与Freeport确定了2021年TC长单价格为59.5美元/吨。高于当前的铜精矿加工费。主要有三个方面的原因:一是年内现货加工费持续低位,尤其是进入下半年后现货TC持续处于50美元/吨之下,因此2021年长单TC想定在较高水平较为困难。二是市场对2021年铜精矿市场供需平衡均存改善预期,一方面2020年受到新冠疫情干扰部分的产量将基本恢复,另一方面Grasberg地下项目、Spence二期、Kamoa等大型铜矿项目投产也保证了未来铜矿增量,因此长单加工费在目前现货水平上有较明显上浮。三是成本问题。据SMM了解,考虑完全成本后,中国铜冶炼厂的TC盈亏平衡点位于65美元/吨左右,今年铜精矿现货TC长时间位于该平衡点下方,对冶炼厂造成了较大的经营压力。此外,2020年硫酸价格持续下滑也进一步压缩冶炼厂生产利润,年内冶炼厂已关停了部分粗炼产能。如果加工费价格持续低于这一水平,预计全球冶炼干扰率仍有上升可能,对铜精矿供需平衡同样存在修复作用。

冶炼端:据SMM统计数据显示,2020年11月SMM中国电解铜产量为83.17万吨,环比增加1.23%,同比增加4.11%。1-11月SMM中国电解铜产量累计为844.75万吨,累计同比增长3.79%。

上周冶炼企业产出继续回升,冶炼企业基本没有检修,年底冲量迹象明显。

废铜供应仍偏紧。11月1日再生铜进口开放,符合《再生铜原料》标准的再生铜将不属于固体废物,可自由进口。12月份逐渐有再生铜进口到港,但由于目前海外疫情形势较严峻,海关检验较严格,再生铜进口清关较缓慢,整体来看,国内废铜供应仍处于偏紧的状态。

(二)下游需求呈现翘尾现象

国家扩大内需战略以及各项促进消费政策持续发力,国民经济运行延续稳定恢复态势。在此背景下,11月消费呈现翘尾现象。

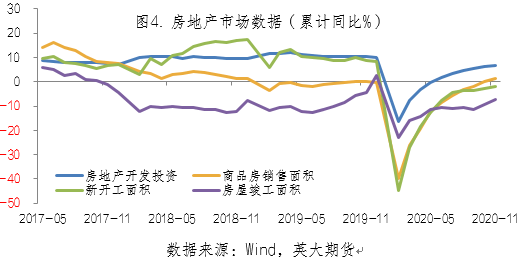

房地产市场来看,房地产开发投资加快,房屋竣工面积降幅继续收窄,销售面积维持增长,有利于拉动线缆铺设以及家电等需求回升,从而带来铜消费的增长。1-11月份,房地产开发投资增长6.8%,比1-10月份加快0.5个百分点。房地产开发企业房屋新开工面积201085万平方米,下降2.0%,降幅收窄0.6个百分点。房屋竣工面积59173万平方米,下降7.3%,降幅收窄1.9个百分点。全国商品房销售面积150834万平方米,同比增长1.3%,1-10月份为同比持平。

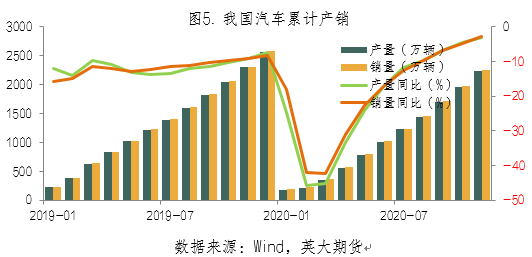

汽车产销继续呈现同比较快增长态势,行业形势呈现稳中有进的发展态势。中国汽车工业协会公布的11月汽车产销数据显示,我国11月汽车产销在10月的基础上继续保持同、环比增长态势,“翘尾“现象明显。11月,我国汽车产销分别完成284.7万辆和277.0万辆,环比分别增长11.5%和7.6%,同比分别增长9.6%和12.6%;截至11月,汽车产销已连续8个月呈现增长,其中销量已连续7个月增速保持在10%以上。1-11月,汽车累计产销2237.2万辆和2247.0万辆,同比降幅分别为3.0%和2.9%,较1-10月分别收窄1.6和1.8个百分点。

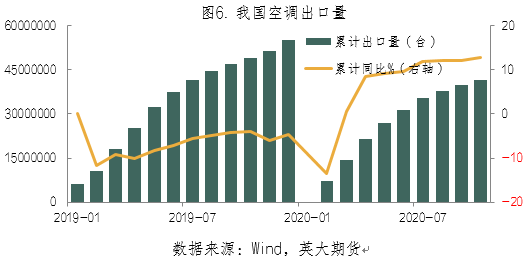

空调出口大增长。因海外疫情反复,长期居家令各家电需求大幅增长,而海外工厂却迟迟未能恢复正常开工状态,部分订单回流至国内,从而助力出口大涨,其增幅高于内需市场,成为拉动行业增长的重要力量。据海关总署数据显示,2020年1-10月我国空调累计出口4153万台,同比大幅增长12.8%,增幅较1-9月扩大0.7个百分点。SMM预计12月铜管企业开工率为82.15%,环比上升1.52个百分点,同比上升5.46个百分点。

此外,浙江义乌、金华和湖南长沙等多地已经开始陆续发布有关限电的通知,由于近期电力部门的压力和电力紧缺,要求即日起至12月31日,所有加工厂全部停止生产。此外,有消息称,除了浙江之外,湖南,内蒙、江西等多区域也发布了通知,对于近期电力部门的压力和电力紧缺等问题采取了相关措施。SMM对江西和浙江铜企做了相关调研。江西方面,所有行业都已经通知限电通知,但因近两天天气稍转暖和,用电压力减轻,目前发改委的通知只是告知企业有停电的可能,若需要停电将再提前通知企业。另外,江西限电多告知企业需在居民晚上煮饭或者用电高峰的时候适当降低生产,未有硬性规定具体停电安排,预计天气若不是很冷,企业停产的情况很少。浙江方面绝大部分铜加工厂(包括一些中小厂家)未受到影响,SMM了解到金华市有下发限电通知,B类企业预计开三停一持续至元旦。

(三)库存继续下降,但降幅收窄

保税区方面,据我的有色网数据显示,12月11日中国保税区电解铜库存43.4万吨,较周一减少0.4万吨,较上周五减少0.2万吨;本周清关趋势有所转好,保税区流入国内市场电解铜增加,随着铜价高位震荡,国内电解铜升水依然坚挺,后市保税区流入国内的电解铜将会增加。国内方面,12月11日中国电解铜现货库存16.79万吨,较12月4日减少0.75万吨;其中降幅主要来自上海、广东以及江苏。

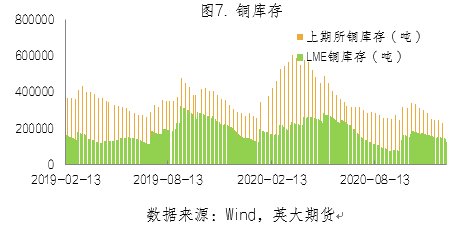

本周上期所铜库存以及LME铜库存继续减少,且库存降幅较大。截至12月18日,上期所铜库存74222吨,较上周减少7870吨;截止12月17日,LME库存127725吨,较上周大幅减少18600吨。

三、铜现货市场

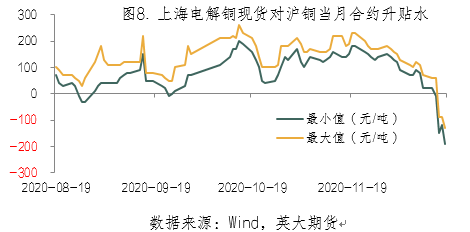

铜价连续走高,抑制下游接货意愿,升水大幅下移至贴水。12月18日上海电解铜现货对当月合约报贴水190~贴水130元/吨,均价贴水160元/吨,较上周下降270元/吨。

综上所述,国内经济形势持续稳定向好,多国批准接种疫苗,美国刺激谈判取得进展,市场风险情绪攀升。基本面来看,矿端供应偏紧,但环比改善预期下,预计供应环比增加。消费持续向好,库存仍在下降。整体来看,宏观面偏乐观,基本面并未出现大幅走弱迹象,预计铜价维持高位震荡。