核心观点

上周家电及汽车行业需求向好趋势延续,线缆需求仍不及预期。宏观方面,美国新一轮9000亿美元的刺激法案终于达成共识,美国经济有望在刺激帮助下企稳回升。同时,上周英国达成历史性的脱欧后贸易协议,脱欧之路迎来终点,消息刺激英国和欧洲股市上涨,整体利好。另外,上周英国传来新冠变异病毒的消息,使得全球市场对于经济复苏预期发生了变化。预计变异病毒的出现将会修正一部分预期,但不会改变铜价上行的趋势,短期预计仍以震荡偏强为主。

风险点:病毒变异

一、供给端

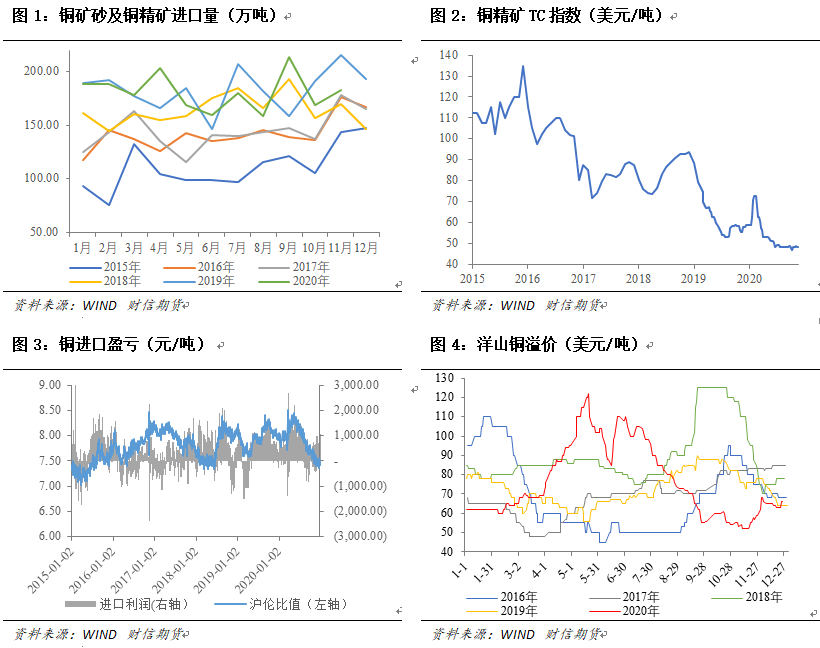

上游国内铜矿供应偏紧,国内冶炼厂同意明年一季度铜矿加工费为每吨53美元,较今年四季度的每吨58美元进一步下调,冶炼成本持续高企。而进口铜精矿指数环比上涨0.62美元/吨至49.34美元/吨,持续维持低位。外贸市场整体活跃度未见明显提升,预计12月我国电解铜进口量下滑。废铜方面,12月中下旬起精废价差扩大至近2000元水平,废铜价格优势较为明显,一定程度上替代精铜。

二、库存

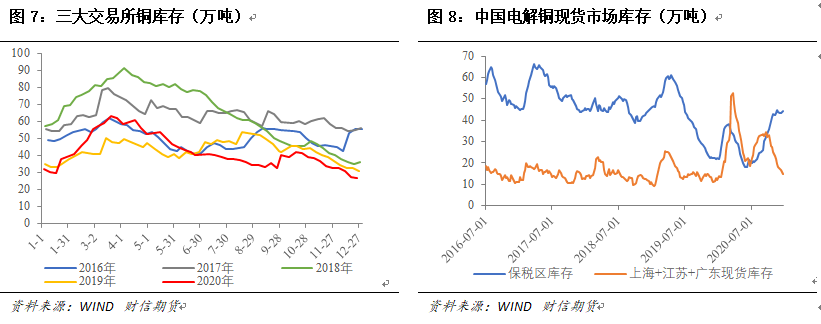

截至12月24日,全球三大铜期货对应的LME、SHFE和COMEX 铜库存分别为11.61万吨、7.51万吨和7.68万吨左右,合计26.81万吨,全球铜库存总量持续回落。

中国电解铜主流地区现货市场库存14.70万吨,其中上海地区铜库存9.85万吨,广东地区铜库存4.14万吨,江苏地区铜库存0.71万吨,环比下滑1.27万吨。保税区电解铜库存为44.38万吨,环比下跌0.48万吨。

三、需求端

(一)电线电缆

SMM调研显示,线缆行业订单上周仍无起色,铜杆消费延续疲态。资金紧张叠加盘面高位使线缆企业压力倍增,电缆厂生产节奏整体放缓,且清库存意愿加大。

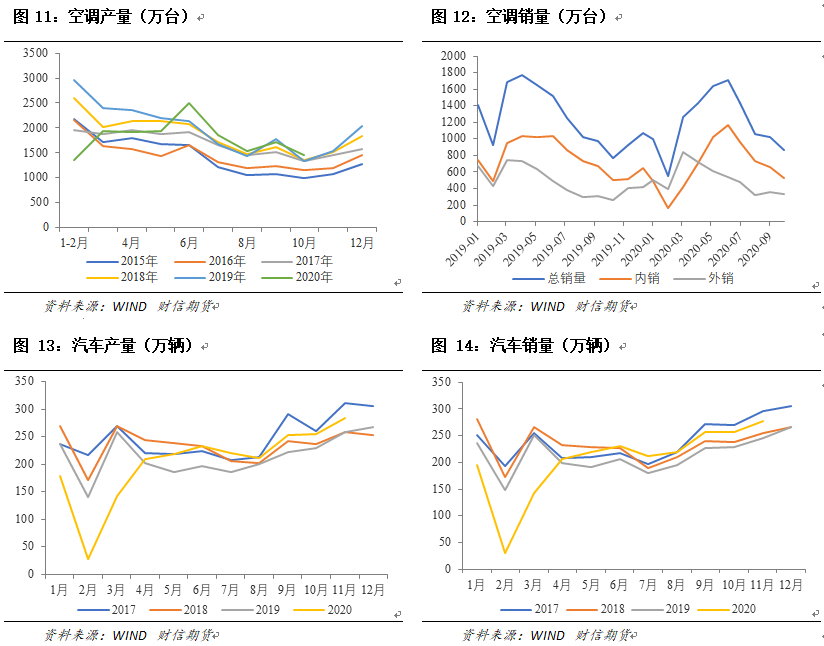

(二)家电及汽车

SMM调研显示,汽车和家电行业消费持续走好,国家连续出台刺激消费的政策,叠加出口乐观,带动铜管需求持续走高。

(三)小结

线缆企业上周依旧表现不佳,家电及汽车行业向好趋势延续。受到铜价上涨影响,下游客户观望情绪加重,不少下游企业选择按需提货,一定程度上影响了需求。

四、价格与基差

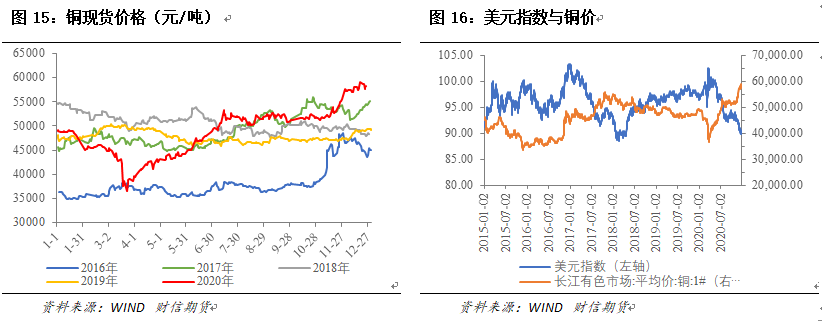

近期市场整体上是处在利空消化、利好发酵的状态。上周一,铜价再创新高至59500元/吨附近,但周二低开低走,周三更是一度下探至57140元/吨,后快速反弹,最后两个交易日亦是连续震荡反弹,周五收涨于58560元/吨。铜价大涨,但下游需求不佳,上周基差转为贴水状态。

五、总结

从基本面来看,全球铜库存依然维持去库的格局,线缆企业按需订货导致铜杆消费不足,基本面对继续上冲的推动力不强。

从宏观面来看,上周英国传来新冠变异病毒的消息,使得全球市场对于经济复苏预期发生了变化,不少机构认为2021年全球经济复苏可能不及预期,需要各国推出更多刺激措施。为此拜登表态认为美国经济的至暗时刻尚未到来,呼吁明年初再推出一轮新的刺激计划。除此之外,上周美国新一轮9000亿美元的刺激法案终于达成共识,美国经济有望在刺激帮助下企稳回升。同时,上周英国达成历史性的脱欧后贸易协议,脱欧之路迎来终点,消息刺激英国和欧洲股市上涨。