摘要

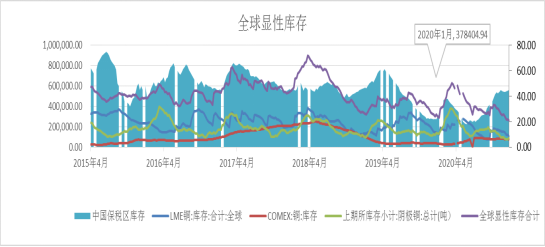

首先,全球显性库存处于低位水平,中国供需双强,待海外疫情恢复后基本面仍具备上行的动力,预计疫情改善的趋势带来的预期将提前拉升盘面。

其次,疫情未结束,刺激政策不会显著收窄。资金端和供应端通胀将持续推动铜价上行。

再者,美元指数低位整体抬升铜价,但人民币兑美元飙升沪伦比走低。

最后,想重点强调两个风险因素——疫情和全球政治格局。

操作建议:

短期内,跟随技术指标和短期因素,逢低做多;

中长期,逢低做多;

跨市:美疫情显著控制前,人民币兑美元走升,内外盘正套;

跨期:进入传统累库阶段,远月升水格局。

短期主力合约支撑位58000元/吨,压力位61000元/吨;伦铜区间为7800美元/吨-8150美元/吨。

走过跌宕起伏的2020,新冠疫情仍似顽疾难祛,美大选情节起伏中落定,英欧成功“离婚”,国际铜已上市运行,中国北方多省市疫情再现,沪铜是否在新年伊始有所突破?

首先,全球显性库存处于低位水平,中国供需双强,待海外疫情恢复后基本面仍具备上行的动力,预计疫情改善的趋势带来的预期将提前拉升盘面。

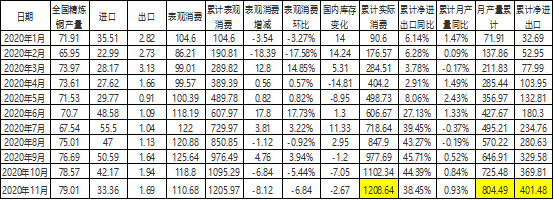

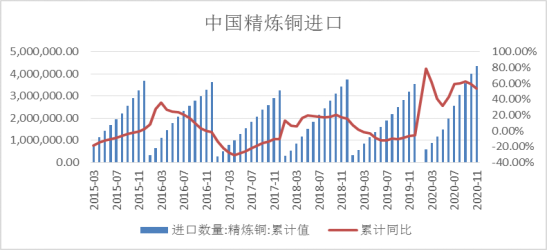

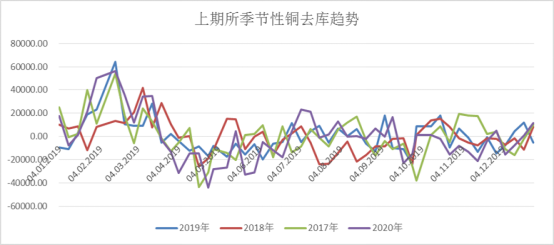

疫情给全球铜精矿供应端造成的产量下降约30万吨,尤其是秘鲁,全球全年铜缺口在7.2万吨,目前很多铜矿恢复情况依然不及预期,这将支撑在需求恢复的情况下,铜价持续上行。但是,全年中国的产量和进口量均出现累计同步上行,截止11月国内累计产量同比增长0.93%,虽然加工费走低,但是更多体现的是国内冶炼产能扩张,加工费话语权较弱,对国内的铜精矿供应并未显著紧缺。即便是在进口窗口常有关闭的情况下,净进口量累计同比增加38.45%,而累计实际需求1208.64万吨,同比增幅11.71%。从铜材产量来看,11月铜材产量累计同比增长9.88%,这其中有海外需求向国内转移的成分。同期国内社会库存累库14.5万吨。从终端看,铜杆的表现整体低于预期,三季度为消费淡季,旺季延迟,铜杆节奏被疫情打乱,铜杆企业开工率偏低运行。电网投资完成额与计划基本持平,截止11月累计同比下降4.2%,由于终端高库存导致去库速度偏慢,电网非铜消费增长贡献主力,但是5G、光伏较亮眼,对铜板带带动显著,新基建成为新增长点,预计2021年继续对铜消费助力。汽车表现超预期,尤其是新能源汽车,全年销量同比增130%,政策亦提倡刺激汽车消费,预计2021年表现不会差。家电行业与房地产和居民消费紧密相关,随着经济恢复消费提振表现尚可,但是1-10月空调产量累计同比仍下降6.6%,明年仍有提升的空间。且海外订单转移对铜管加工企业开工率提升贡献较大。唯一表现不佳的是铜棒,主要是废铜短缺和房地产欠佳。整体上2021年中国终端消费维持增长的研判,且随着全球经济复苏,铜供需将呈现缺口状态。

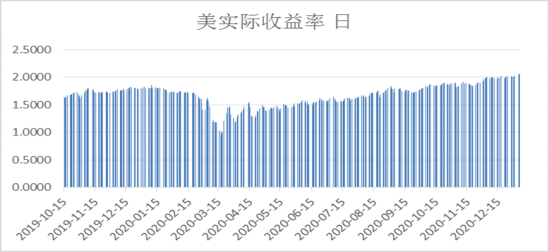

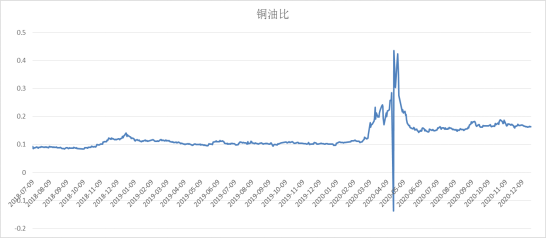

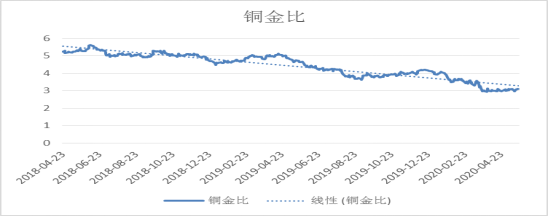

其次,疫情未结束,刺激政策不会显著收窄。资金端和供应端通胀将持续推动铜价上行。2020年中国社融规模累计同比维持40%的高位,美“托底式”流动性注入,且多国财政刺激力度配合加码。在政策刺激和中国经济复苏的作用下,各经济体股市涨势如虹,全球大宗商品维持涨势且大多超过疫前水平。至今,中国PPI水平显著走高,CPI涨幅持续回落并出现负值,PPI通胀尚未传导至CPI。铜金比反应的实际收益率的上行,从美债实际收益率可见,其中一部分体现了10年期美债收益率缓慢上行,一部分体现了通胀指数负值的扩大。从反应供应端通胀的铜油比来看,其从7月份显著回落后整体偏低运行在0.15-0.17之间,除原油供应端的干扰外,亦部分体现了随着全球经济的恢复,供应端通胀有所改善。期间,疫情的加剧,防疫措施升级,阶段性的推高了铜油比。预计在疫情持续蔓延和国内局地偶见扩散的情况下,各国刺激政策不会收窄,故资金端和供应端通胀依然推动铜价上行。

再者,美元指数整体走低抬升铜价,但人民币兑美元飙升沪伦比走低。美对疫情的态度从盲目乐观到如今的茫然失措,美元指数已长期运行在被动和主动贬值的必然通道中,担当了贵金属和金融属性较强的铜等金属上涨因素中的重要角色。人民币近半年涨势超预期迅猛,一方面宏观经济差异下的美元相对人民币贬值,一方面国际资金对人民币和其计价资产的追逐。这造成了伦铜的阶段性相对走强,近两日的走势表现突出。从经常项目来看,人民币升值对出口的削弱由海外疫情下需求向中国转移而弥补了。政策上对外汇调控力度增加,以平抑人民币升值的情况。如近日,人行和外汇管理局决定将境内企业境外放款宏观审慎调节系数上调至0.5,鼓励人民币跨境“走出去”使用。预计2021年上半年人民币会维持相对美元强势。

最后,想重点强调两个风险因素——疫情和全球政治格局。关于疫情,站在2021年的时点上,相较2020年,人类对病毒由未知到某种程度上的已知;多国疫苗亦研制成功并有较好的通过率,国内国药灭活性疫苗亦开始试用,而几乎同时期,疫苗发生了变异传播速度提升,虽尚未证实变异病毒对疫苗效果的削弱,不过,这也意味着从预期可控到非完全可控。从时间长度上,该病毒一定会结束对人类的影响,这也是为什么市场众多乐观预期的终极“信仰”,但是笔者想提一个概念“正态性偏误”,它的主要意思是人习惯性的认为灾难和不幸不会发生,大概70%的人在灾难预警和发生的可能性面前表现这种偏误。所以,信心和迷信的差异在于是否建立在客观和可靠的规则的基础之上,而非盲目乐观。只有真理是经得起时间考验的。全球政治格局一方面英美政治变局中的非稳定性,再有国际关系,可以看到国别层面的制衡和对抗没有停止,也许市场的边际反应阶段性走弱,但是,不代表其可能带来的质变。如果趋势跟随的是预期,刺激政策如期而至,疫情大趋势改善,那么市场亦如预期。否则将成为系统性的风险因素。

操作建议:短期内,跟随技术指标和短期因素,逢低做多;中长期,逢低做多;跨市:美疫情显著控制前,人民币兑美元走升,内外盘正套;跨期:进入传统累库阶段,远月升水格局。短期主力合约支撑位58000元/吨,压力位61000元/吨;伦铜区间为7800美元/吨-8150美元/吨。

数据来源:wind,格林大华期货有限公司

数据来源:wind,格林大华期货有限公司

数据来源:wind,格林大华期货有限公司

数据来源:wind,格林大华期货有限公司

数据来源:wind,格林大华期货有限公司

数据来源:wind,格林大华期货有限公司

数据来源:wind,格林大华期货有限公司

数据来源:wind,格林大华期货有限公司

数据来源:wind,格林大华期货有限公司

数据来源:wind,格林大华期货有限公司

数据来源:wind,格林大华期货有限公司