核心观点

上周民主党拿下两院控制权,财政刺激加码预期升温。国会正式认定拜登胜选,特朗普承诺权利平稳过渡,不确定性回落,市场乐观情绪重扬,美股再创新高。本周美国总统正式交接权力,预计在没有黑天鹅事件发生的情况下,铜价将进一步走强。疫情方面,海外疫情爆发仍然严重,国内石家庄等地出现突发聚集性病例,但已经严格管控,预计大面积爆发概率小。由于宏观利好,近期仍看多铜价,建议逢低做多。

风险点:线缆行业步入淡季,铜需求减弱

一、供给端

上周进口铜精矿指数环比下跌1.91美元/吨至47.34美元/吨,持续维持低位。外贸市场整体活跃度未见明显提升,精炼铜进口窗口仍未打开。废铜方面,由于精炼铜价格上涨过快,导致精废价差走高,废铜价格优势较为明显。

二、库存

截至1月8日,全球三大铜期货对应的LME、SHFE和COMEX 铜库存分别为10.24万吨、8.23万吨和7.96万吨左右,合计26.44万吨,全球铜库存总量再次回落。

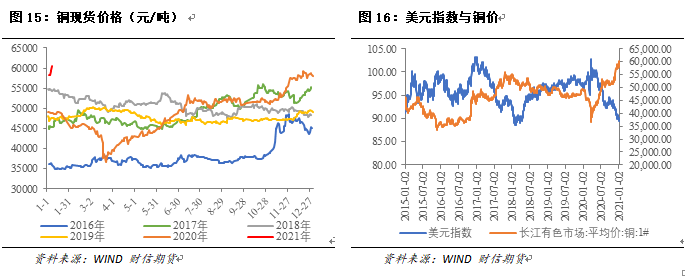

中国电解铜主流地区现货市场库存共16.52万吨,其中上海地区铜库存11.12万吨,广东地区铜库存4.24万吨,江苏地区铜库存1.16万吨,环比下滑0.91万吨。保税区电解铜库存为45.85万吨,环比上涨0.95万吨。

三、需求端

(一)电线电缆

SMM调研显示,北方大多数的工地都因为寒冷天气的影响,陆续的停工,只有少部分项目仍然继续开工,目前线缆行业消费已步入淡季。临近过年,预计南方的工地也将在一月中旬左右,陆续停工。另外,铜价一路上行,给中小企业带来不小的压力,目前持观望状态。大型企业过了年末赶工期,订单增长不明显。同时,河北地区因疫情导致的封锁对电缆厂运输有影响。据SMM预计,1月电线电缆企业开工率为84.25%,出现常规季节性的消费走弱,环比下滑6.77%。

(二)家电及汽车

SMM调研显示,汽车和家电行业消费持续走好,国家连续出台刺激消费的政策,叠加出口乐观,带动铜管需求持续走高。

(三)小结

线缆企业由于天气原因依旧表现不佳,家电及汽车行业向好趋势延续。受到铜价上涨影响,下游客户观望情绪加重,中小企业对铜价持观望状态,一定程度上影响了需求。

四、价格与基差

2021年的第一周,市场情绪依旧乐观,周一沪铜开盘价57750元/吨,周内价格稳步上升,周五沪铜价格突破60000元/吨,最高到达60680元/吨。截止周五日盘,沪铜2103合约收于60310元/吨,LME铜收于8200美元/吨关口,国际BC铜2103合约收于53730元/吨。升贴水在周内不断走低,SMM周五升贴水均价为升水40元/吨。

五、总结

从基本面来看,全球铜库存仍然处于低位。由于天气原因,线缆企业开工率下滑,导致铜需求走低。叠加铜价上涨影响,下游客户观望情绪加重,一定程度上影响了需求,基本面小幅看空。

从宏观面来看,民主党拿下两院控制权,财政刺激加码预期升温。国会正式认定拜登胜选,特朗普承诺权利平稳过渡,不确定性回落,市场乐观情绪重扬,美股再创新高。本周美国总统正式交接权力,预计在没有黑天鹅事件发生的情况下,铜价将进一步走强。疫情方面,海外疫情爆发仍然严重,国内石家庄等地出现突发聚集性病例,但已经严格管控,预计大面积爆发概率小。