一、宏观分析

疫情在多地区的散发令国内防控形势的紧张程度有增无减,1月13日,国内新增非输入性病例124例,其中河北和黑龙江两省分别为81和43例。经济数据方面,食品和生产资料价格环比增速的显著提升令12月CPI和PPI当月同比增速改善明显,但核心CPI同比增速则进一步回落至0.4%,必选消费需求的疲弱可见一斑;12月外贸数据显示,进出口累计同比增速继续回升,进出口增速的异步性令当月贸易顺差创出781.7亿美元的年内新高,考虑到全球疫情肆虐令产业链替代利好作用延续,以及2020年春节导致的低基数,2021年一月份出口增速有望回升,且内需恢复相对缓慢,于是贸易顺差将继续维持高位。

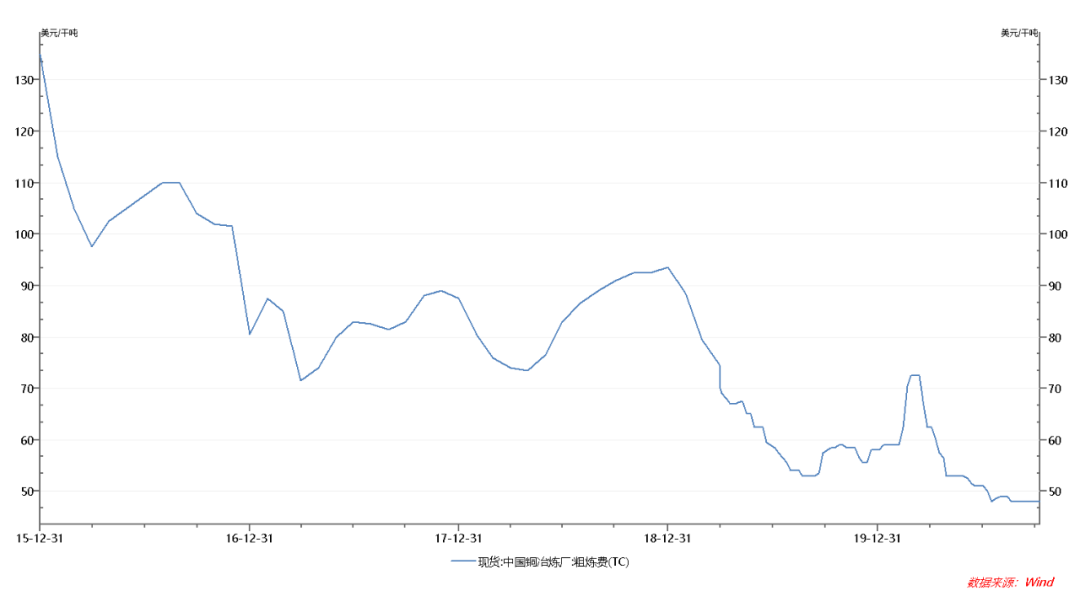

二、加工费维持低位

图1 :铜精矿加工费

铜精矿加工费(TC/RC)是铜冶炼企业与铜矿生产商博弈的结果,决定铜精矿加工费水平高低的重要因素是矿铜的供求关系。当预计铜矿供应趋紧时,铜矿厂商在谈判中占据一定的优势地位,此时铜精矿加工费的定价倾向于下降,而当预计铜矿供应宽松时,铜冶炼企业处于优势地位,铜精矿加工费的定价倾向于上涨,故一定程度上铜精矿加工费的变化是铜精矿供需变化的晴雨表。

本周铜矿加工费继续维持在48美元/吨低位。

三、下游消费情况

电力:截至2020年11月,电源投资累积完成额 4157亿元,同比增幅收窄到43.5%,电网投资累积完成额3942亿元,同比降幅扩大至4.3%,逐月来看,电源投资节奏放缓,电网投资加速。从国家电网处获悉,2020年该公司初步安排电网投资4600亿元。这一数字较年初安排的4000亿元,上涨12.5%。与此同时,国家电网的特高压建设规划持续加码,在一个月内多次调高投资规模,从1128亿元升至1811亿元,增幅高达60.55%。

汽车:11月汽车产销分别完成284.7万辆和277万辆,环比分别增长11.5%和7.6%,同比分别增长9.6%和12.6%。汽车产销连续8个月增长,1-11月汽车产销累计同比分别为-3%和-2.9%,较前10个月同比降幅收窄1.6和1.8个百分点。

11月新能源汽车产销分别完成19.8万辆和20万辆,同比分别增长75.1%和104.9%,单月产销第五次刷新当月历史记录。1-11月,新能源产销累计完成111.9万辆和110.9万辆,同比分别下降0.1%和增长3.9%,降幅较前9个月收窄9.1个百分点。

空调:2020年11月空调产量为1771.6万台,同比增长5.5%。

2020年11月家用空调销量为1001.7万台,当月同比增加8.9%。

从产销量数据来看,空调生产延续高景气度,产量同比修复,关注四季度空调企业恢复生产情况,不过在房地产后周期时代,随着竣工面积和销售面积的增加,对空调的消费有望逐步增加

房地产:11月份房地产市场继续发力,竣工面积的修复加快,新开工面积回升放缓迹象。不同于螺纹钢水泥,铜铝等有色金属主要用于房屋建设后半段,房屋竣工面积更具有参考意义。2020年11月房屋竣工面积累计值为5.92亿平方米,累计同比下降7.3%,降幅收窄1.9个百分点,新开工面积累计同比下降2%,降幅收窄0.6个百分点,房地产市场在三季度末期并未发力,竣工的修复在四季度仍有空间。

四、库存

截至12月31日,三大交易所总库存27.22万吨,较月初减少了5万吨,LME铜库存继续下滑,提供主要减量,上期所库存降至低位有所反弹,上期所库存为8.67万吨,月库存减少了6233吨,LME库存减少4.13万吨至10.8万吨,COMEX铜库存减少3126吨至7.76万吨。

据SMM调研了解,12月31日上海保税区铜库存较12月25日增加1.35万吨至36.4万吨。外贸市场年底氛围趋浓,交投活跃度降低,而进口持续处于亏损状态,加之内贸贴水,美金铜需求清淡,出库量有所减少,保税区库存连续两周表现回升。

五、小结

本周沪铜主力合约2103跌幅2.43%。铜价在此前美联储释放缩减宽松信号后出现回落,但是随着情绪消化,铜价逐步企稳。在中长期走势上,铜价涨势依然还未结束,支撑铜价的需求端因素没有改变,海外经济需求复苏依然可期,新能源行业带来的需求增量预期继续保持乐观,铜价依然值得看高一线。虽然短期之内国内消费进入淡季,库存开始累库,铜价上涨过程还会比较曲折。整体来看,继续看好未来铜价走势,但是短期内顺畅涨势较难,预计仍以震荡上行为主。