核心内容

环顾当前铜产业的基本面特征,最为突出的莫过于全球显性库存的超低位水平以及持续的去库表现。在之前的年报中我们有提到今年基本面的交易逻辑是铜库存低位且消费预期向好,一转眼一月即将结束,海外库存跌跌不休,国内消费虽有走弱,但下游的补库仍是意犹未尽,累库的时间点滞后于往年;本文想通过近期库存方面的一些变化看后期库存演化方向:一是海外库去库到何时;二是国内库存何时累库,何时结束以及累库高度如何。

1

海外库存—持续去库到何时

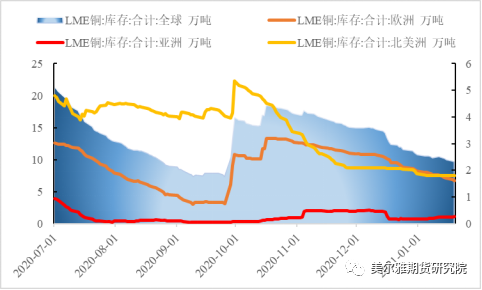

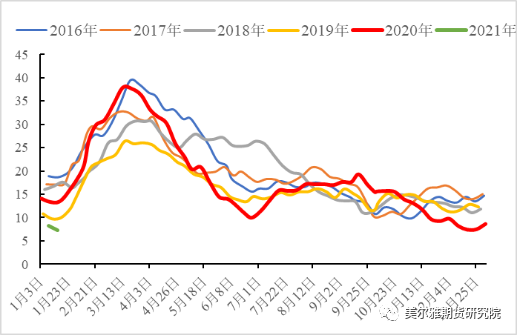

截至1月21日,LME铜全球库存9.4万吨,观察近半年的LME铜库存的变化,从下图中可以明显看到,在去年的10月份,LME铜连续集中交仓将库存从7.36万吨的低位推升至18.5万吨附近,集中交仓的仓库主要集中在欧美地区,正是海外疫情二次爆发的阶段,其中欧洲几个主要仓库库存上升迅速,不过此次交仓并未显示出持续性,由于欧美国家的制造业仍在加速复苏,库存很快就恢复了去化状态,首先是北美新奥尔良仓库的持续下滑,从5.3万吨减至1.7万吨;紧接着是欧洲主要仓库鹿特丹的9万吨库存逐渐减至4.37万吨。

图1:LME铜库存分地区变化

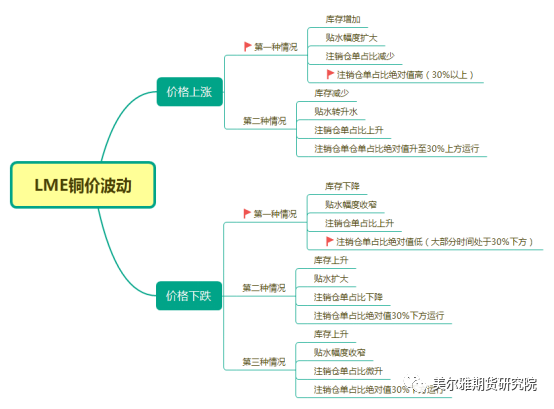

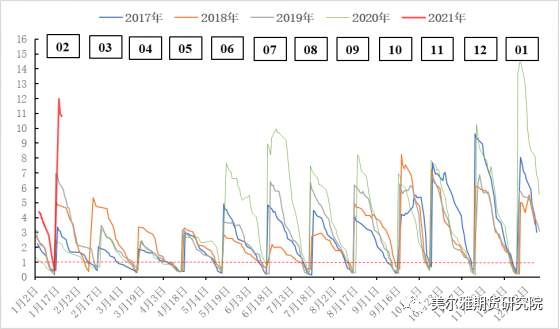

LME铜库存变化的另一特征表现为,注册仓单占比长期维持高位,在之前的一篇仓单分析的专题中我们从库存,升贴水和注销仓单占比的角度分析了在价格上涨和下跌的过程中,三个变量不同的表现特征,其中在价格上涨的两种情况下,LME的注销仓单占比均跨越了30%。

图2:库存,升贴水,注销仓单占比与价格波动

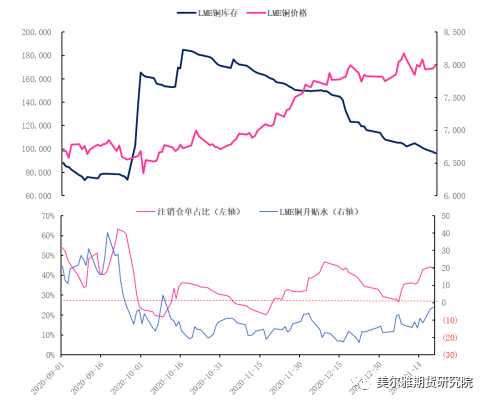

所以说三季度由于海外复工复产的热潮,铜库存降至年内新低,并且LME铜三个月一度升水20美元/吨,注销仓单占比升至年内高位60%;紧接着10月份集中交仓大幅增加了注册仓单的数量,不过全球铜的消费预期较好,低利率背景和流动性宽松的情形下,铜库存重回去化态势,注销占比基本都处于30%以上的高位,也给了铜价很强的支撑。从注销仓单占比波动的角度可以发现最近几个月的数据变化呈现出一个周期性的特征,大约以30个交易日为周期,经历一轮由上涨到下跌的过程。

图3:近期注销仓单占比回升,接近前期高点

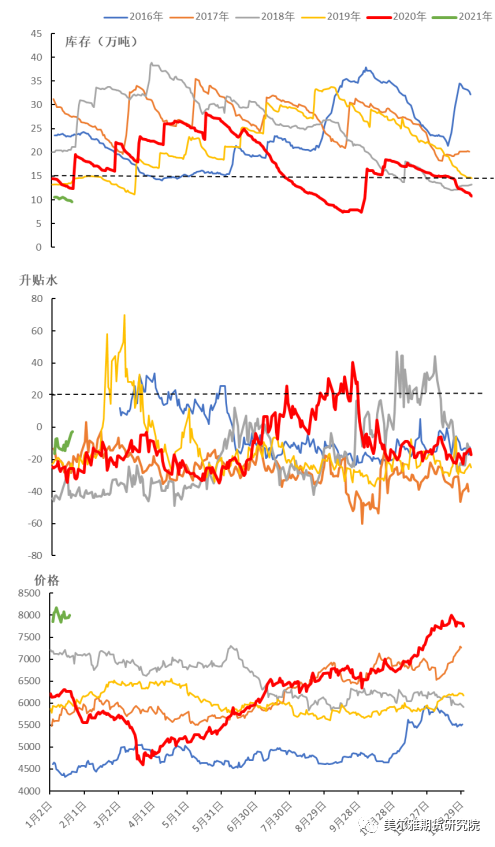

从海外角度,今年一季度的海外需求预期驱动较强,全球大力投资与新能源开发和研究相关的产业,给予铜价较强的支撑,但是落入现实,无论是欧洲还是美国,疫情感染人数仍处于高位,封锁期延长,疫苗投放是起步阶段,制造业繁荣的持续性存疑,在疲软的消费面前可能会让生产商补库行为阶段性放缓,从而带动海外显性库存增加;所以基于前面的分析和注销仓单占比变化的规律,LME铜库存减至去年新低7万多吨的可能性不大,LME铜库存去化放缓且出现回升可能在本月末,届时高位铜价或有一定压力,由于LME铜库存经常上演集中交仓,所以2月LME铜累库的力度值得关注,我们认为力度可能类似于去年十月,预测库存将升至15-20万吨区间,从历年对比来看,仍将处于低位。

图4:历年库存,升贴水和价格走势对比

2

国内库存—累库拐点与高度

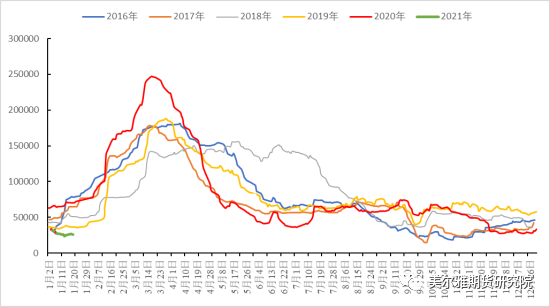

国内库存的季节性变化规律很强,一季度由于春节效应,下游生产需求放缓,库存会开始累积,春节结束,订单量回升,工厂重新开工,现货需求旺盛会带动库存在二季度开始去化。从下图年度走势比较来看,国内交易所库存同样处于历年低位水平,也不足十万吨。

先说比较积极的一面,第一点,尽管高铜价对于下游节前备货有一定抑制作用,但是升贴水和现货成交情况告诉我们,由于市场流通货源不多,显性库存很低,贸易商的挺价情绪浓,一月开始当铜价下降到59000元/吨下方的时候,下游询价积极说明仍有一定备货需求,致使今年1月交易所库存仍在去化,同时社会库存也在下降。

图5:上期所铜库存季节性走势(单位:万吨)

第二点,图6显示的就是对应近月合约月份持仓量与仓单库存的比值,今年的01合约和02合约成为交割月合约之后持仓与仓单比异常陡峭,虽然最后都并未形成“多逼空”,不过究其缘由还是仓单库存太低的,卖方不愿意在近月交割,可能对于后市铜价看涨;买方想在近月合约上交割,因为现货升水,远期结构升水,并担心后期铜价还有高点。买卖双方都是基于对铜价的积极表现做出的市场行为,也可以算是一个积极信号。

图6:持仓量与仓单量的虚实比

图7:上期货仓单库存季节性走势(吨)

该来的累库会迟到但并不会缺席,不过累库高度可能有限,有几点新变化值得关注:首先是下游加工领域来看,铜材类产品开工率,铜管和铜板带的仍然很高,对应空调当前的生产旺季,汽车仍具有高景气度,出口屡创新高的背景下,今年一季度终端的订单量或不会有很大的滑坡,其次当前国内疫情有反复,提倡就地过年,工厂生产有补贴的一些政策,我们或能看到显性库存累库延后,且累库速度放缓;最后一点就是在铜价表现强势,市场货源不多背景下的持货商换现意愿可能不强。

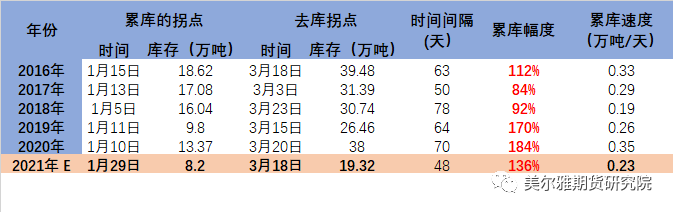

综合来看,我们推演出如下表所示的库存变化,那么对应到铜价上从基本面的角度需要关注,月底前如果出现海外和国内显性库存的同时增加,国内又是淡季消费,价格面临着一定的回调压力,但调整的幅度可能不会超过2000元,通胀的抬升,原料端的偏紧和消费端的预期对于价格有力支撑,低显性库存的格局也会继续维持。

图8:国内库存变化推演

数据来源:wind,美尔雅期货研究院