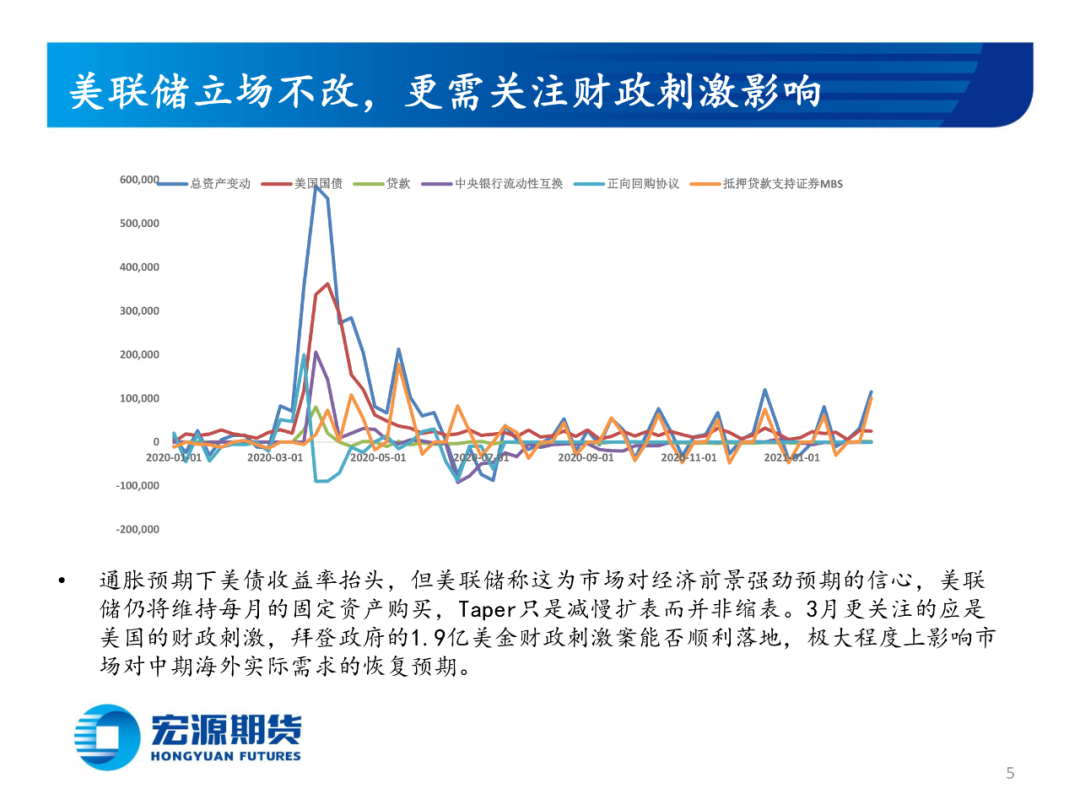

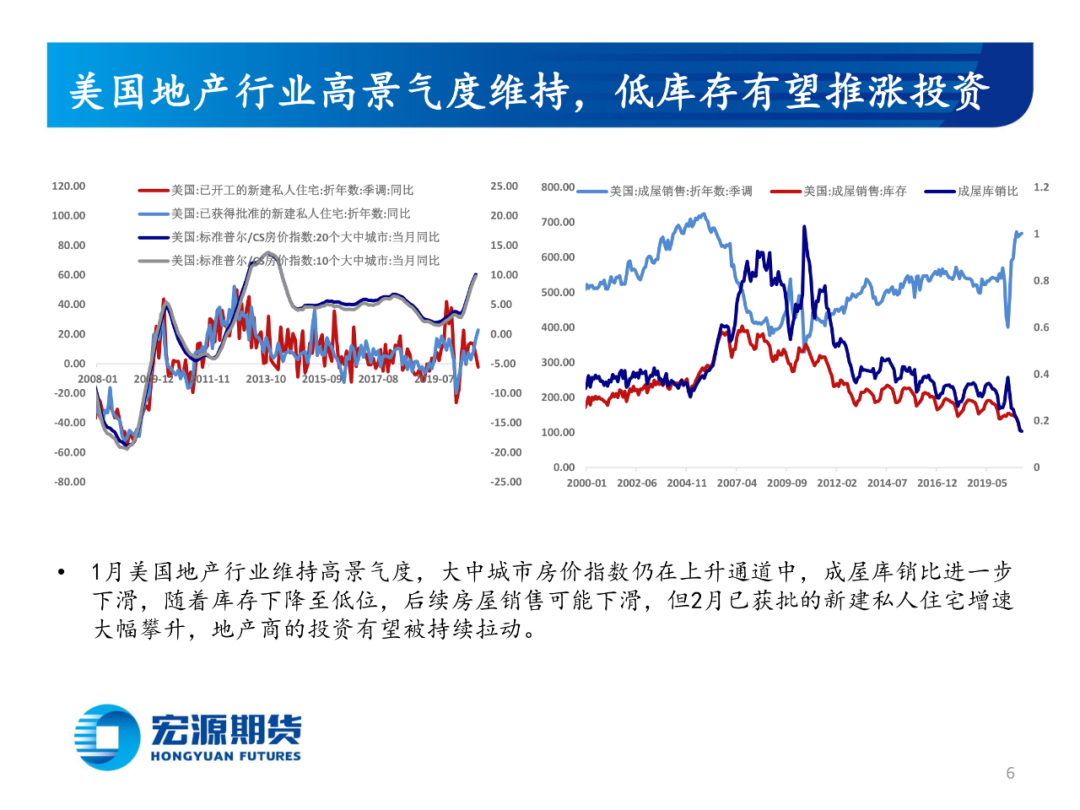

1.宏观:通胀预期引发长端美债收益率大涨,美欧利差走高可能带来美元指数反弹,进而引发有色的回调风险。3月美联储财政刺激有望落地,重点关注其对实际需求的传导情况。

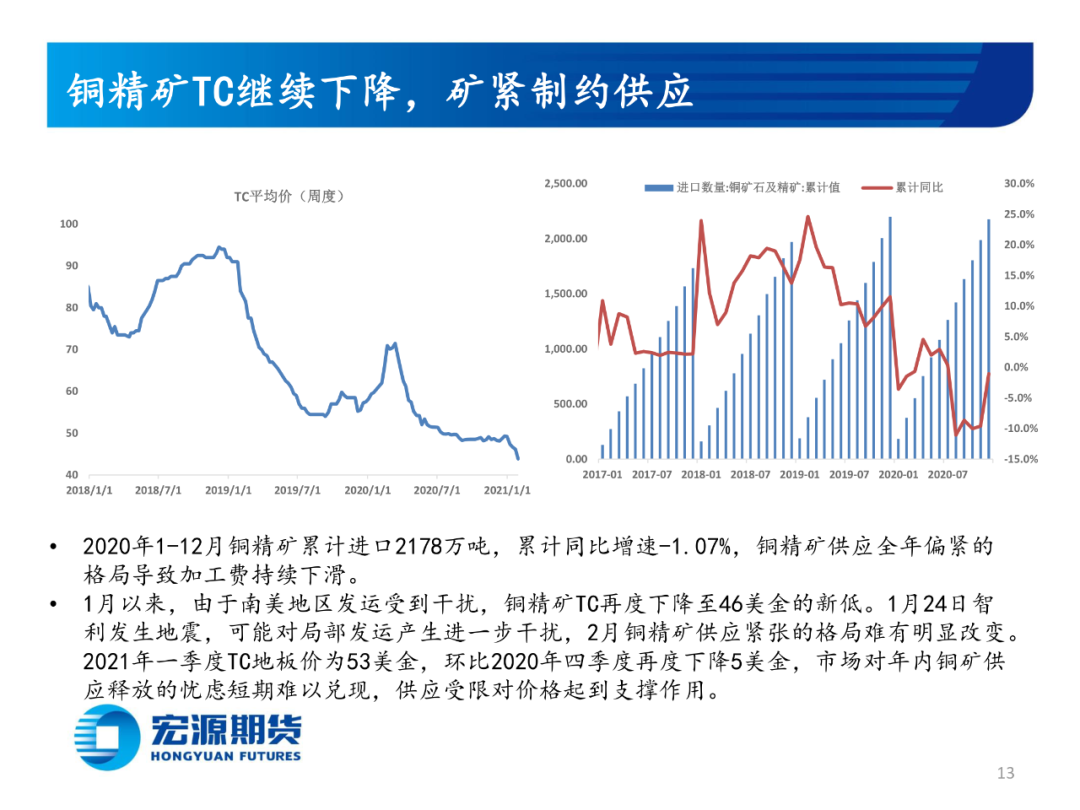

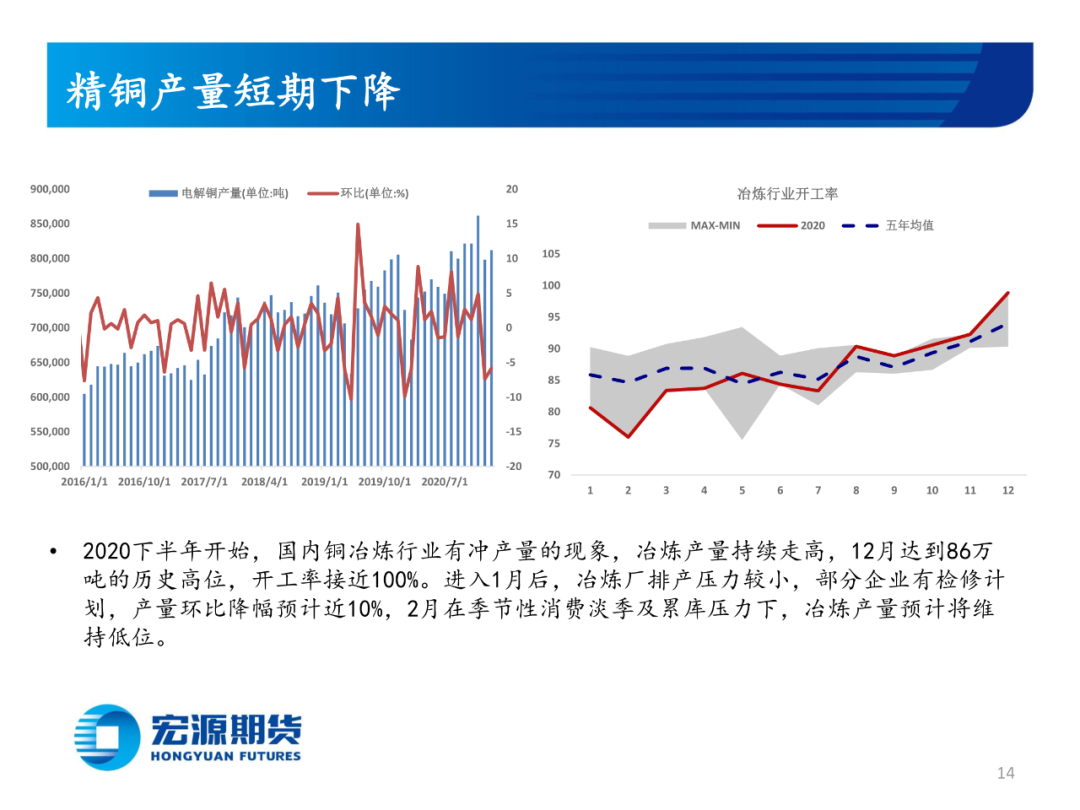

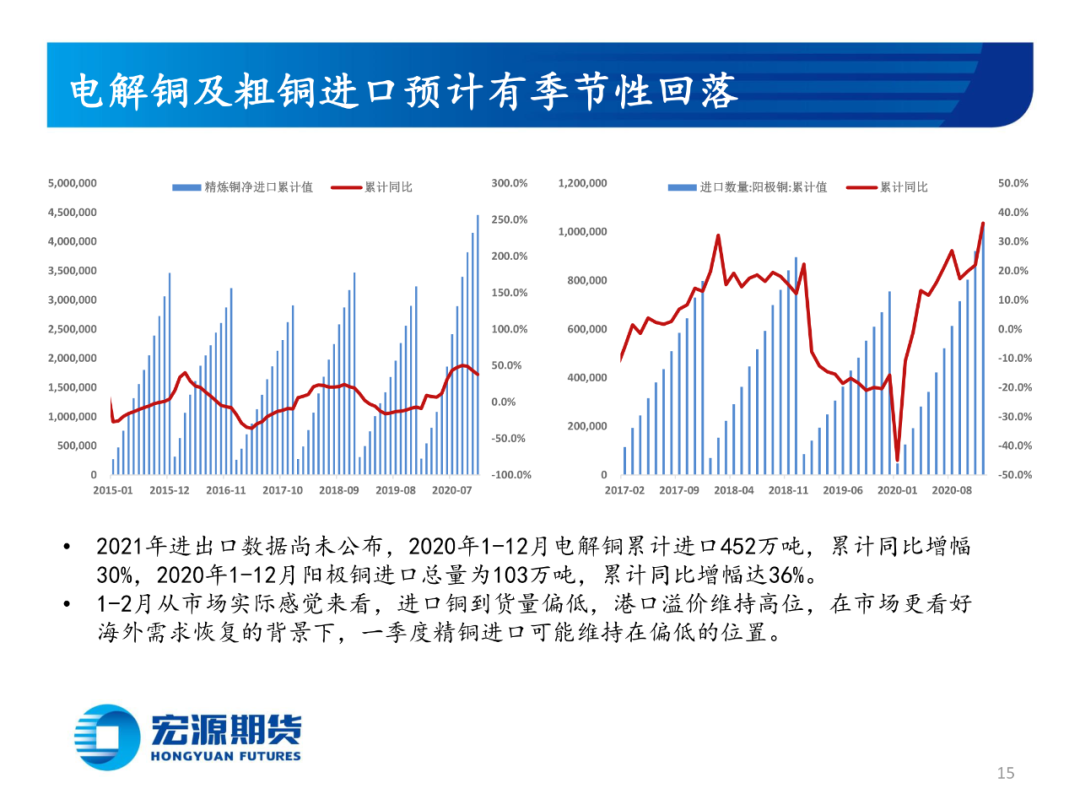

2.供给:南美发运仍然偏弱,铜精矿TC跌破40美金,美金铜溢价逼近80美金,海外资源国的供应情况短期难见改善。国内电解铜产量1-2月有季节性下滑,硫酸价格和铜价的上行一定程度上弥补加工费的损失,冶炼行业短期尚未有大规模检修迹象。利废企业节后开工晚,造成废铜存在时间上的供需错配,3月废铜供应有望持续恢复。

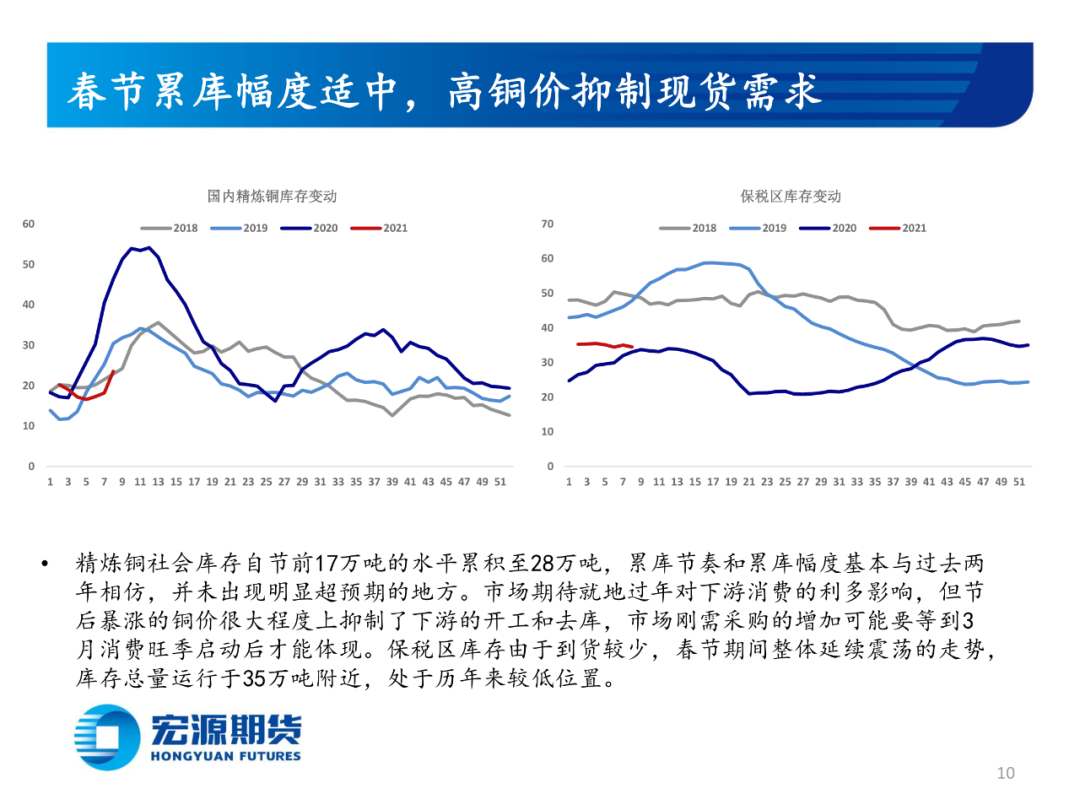

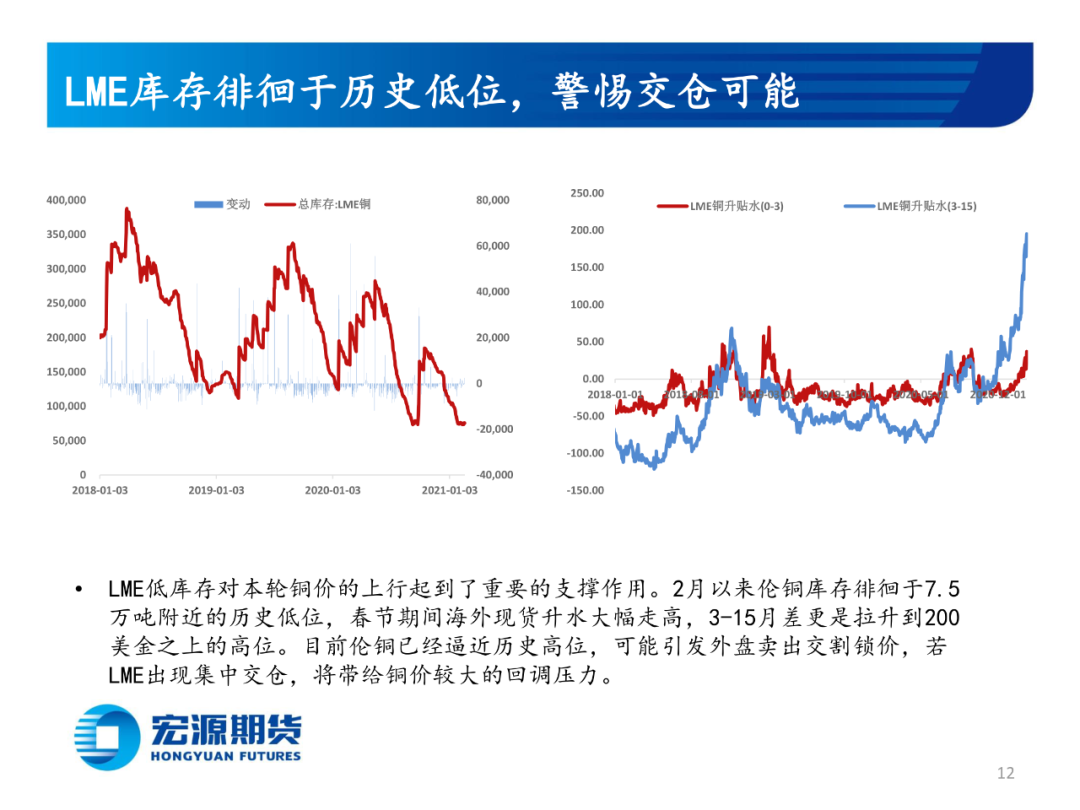

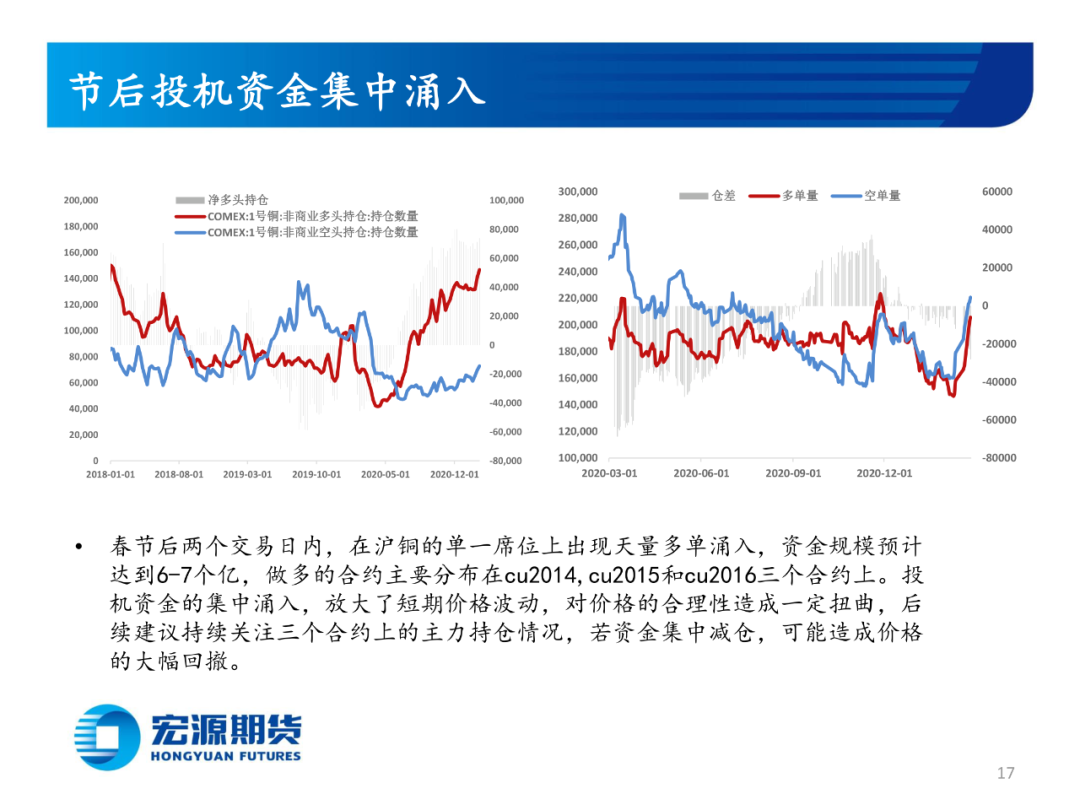

3.库存:LME库存仍处于历史低位,现货维持高升水,对铜价上行起到重要的推涨作用。伦铜价格接近历史高位,后续需警惕交仓风险。国内春节期间及节后共累库11万吨,累库幅度适中。

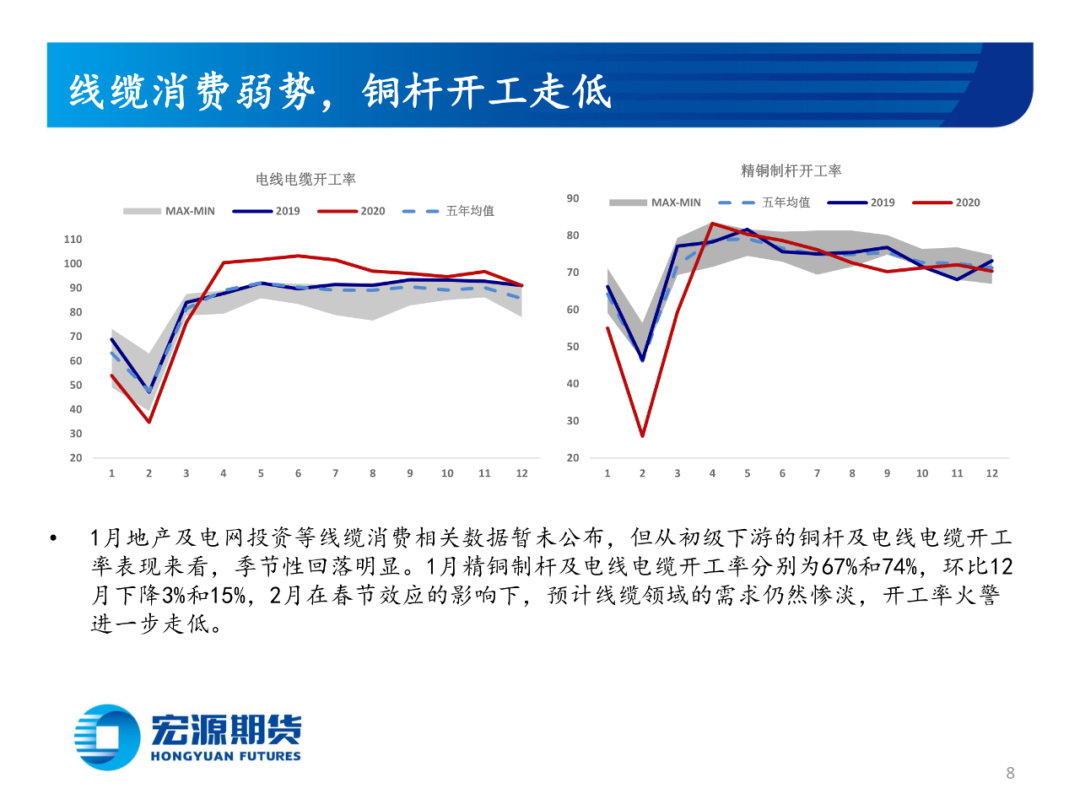

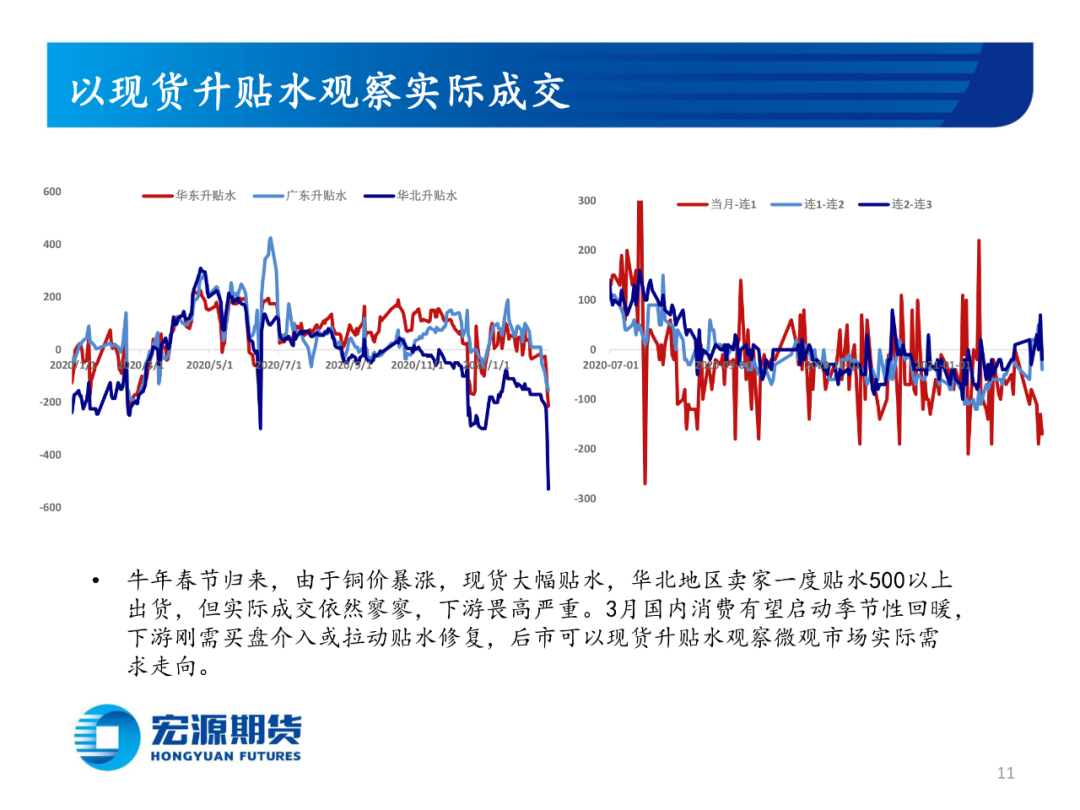

3.需求:节后铜价的暴涨抑制复工和去库,现货采购多以观望为主。下游铜杆及线缆企业开工处于季节性淡季,家电、汽车相关的铜管及板带箔开工偏强。3月开始消费旺季将逐渐启动,下游刚需买盘有望增加,对铜价形成支撑。

行情展望及策略:

短期美债及美元反弹给铜价带来回调风险,多头建议减仓,中期来看,铜的趋势性上行并未结束,国内消费有季节性回暖的预期,外需恢复和供应偏紧的状态在一季度有望继续维持,铜价回调充分后仍有上涨预期。

风险提示:

海外财政刺激不及预期,流动性明显收紧