观点小结

本周焦点:飙升的利率price in了多少通胀预期?

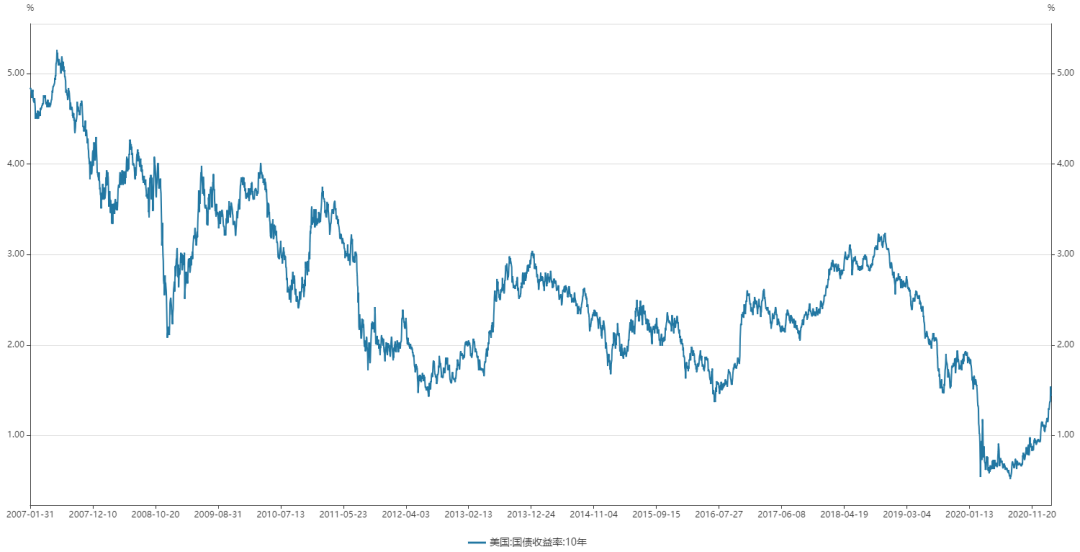

* 上周美债10年期收益率继续飙升,一度突破1.60%水平,期限利差也持续走阔,我们分析了历史上美债收益上行与铜价的关系,发现在经济处于复苏以及从复苏走向过热的阶段之中,美债收益率的上行与铜价的上涨是相互的,这也符合短期经济波动四象限的特征,这意 味着只要FED不对其政策进行调整,现有的复苏进程可以持续,美债收益率的走强并不会从主观上终结铜价的上涨;

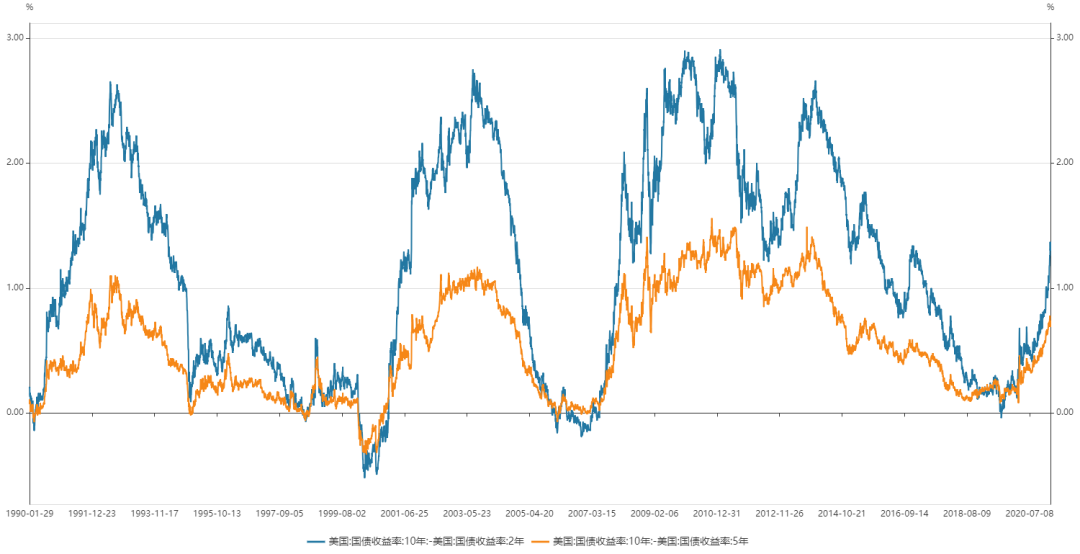

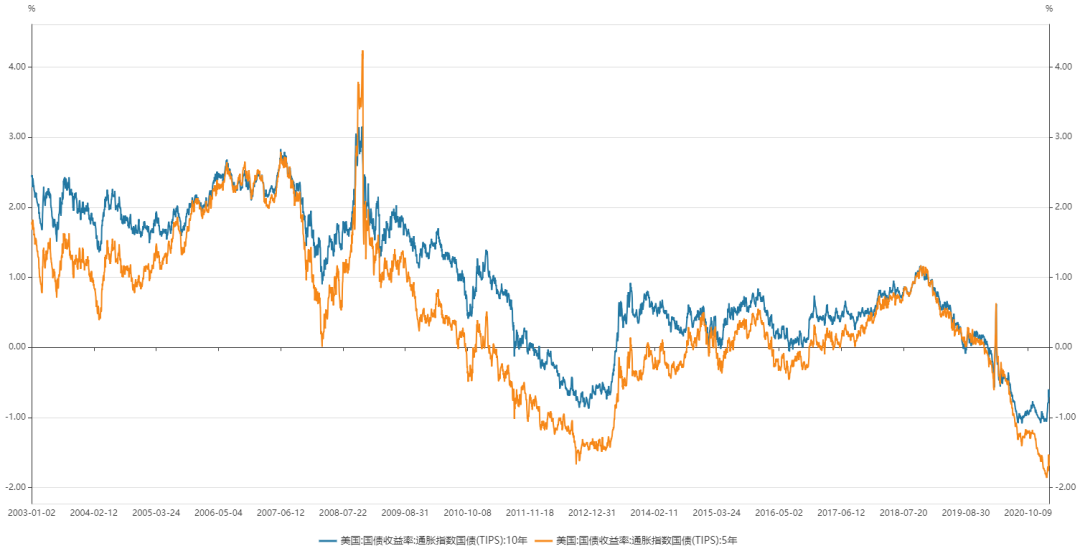

* 但是从近期节奏上讲,美国TIPS10年期与TIPS5年期的利差持续走强至历史高位区间,无限接近2010年年初的高位水平,从历史分位上看,远远高于当前10年期美债收益率在历史上的分位数水平,这意味着市场对远端经济复苏与通胀预期进行了充分的交易;

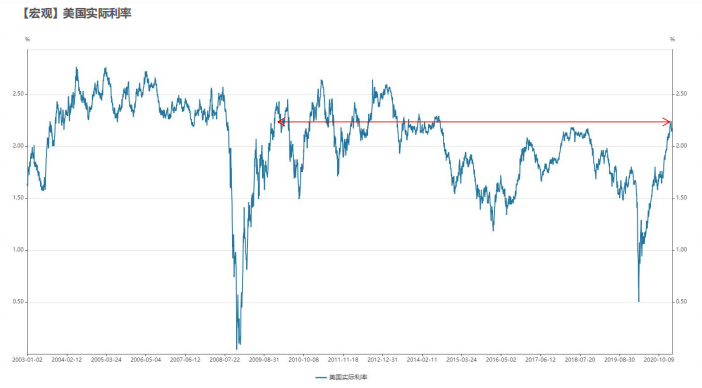

* 从实际利率来看,目前实际利率已经回升至美国经济的上一轮高峰(2018年)附近,近期也已经接近2009-2011年那一轮上涨时实际利率在2010年初所达到的第一个高点,较高的实际利率对风险资产带来了短期压力。

周度基本面情况:

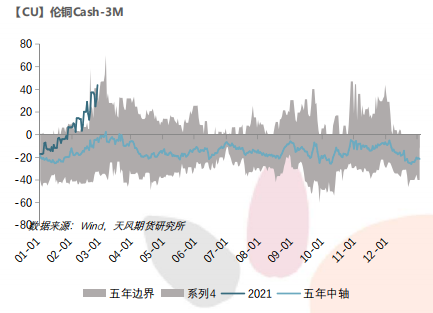

* 伦铜的挤仓仍在持续,Cash-3M继续走强,Warrant Banding Report 和 Futures Banding Report也维持着较高的集中度,目前Cash-3M逼近五年来的季节性高位,目前距离三月第三个周三还有三周,需要警惕挤仓的结束、Cash-3M的回落;

* 沪铜升水在上周遭遇崩塌,大致有以下原因:铜价快速、大幅拉涨,天然不利于现货升水走强;下游需求在上周并未完全回归,部分开工企业本身备有原料库存,部分未开工企业要在本周才陆续复工;部分大贸易商的跨市正套头寸在国内面临较大的保证金压力,现金流较为紧张,制约了其在现货市场收货的意愿和行为;

* 进入3月,又逢价格回调,基本面关注下游订单与需求,宏观面关注美国实际利率与TIPS利差,大概率在经历震荡调整后会有买入时机。

本周焦点:飙升的利率交易了多少预期?

美债收益率继续飙升

* 上周美债10年期收益率继续飙升,盘中一度突破1.6%水平;

* 历史上美债收益率的走强往往与铜价的上行相伴,背后反映的是短期经济波动四象限的特征;

* 美债期限利差持续走阔,但目前仍然处于走阔的早期阶段,静态的从期限利差的历史经验来讲,目前并没有暗含太大风险。

【宏观】美国10年期国债收益率

【宏观】美债期限利差

TIPS利差暗示通胀预期被充分交易

* 比美债10年期收益率上行更应关注的是美国通胀债券TIPS(10年期-5年期)利差的走阔;

* 历史位置来看,目前已经接近2010年初的高位水平,并且进入历史高位区间;远远高于美债10年期收益率所处的历史位置;

* 这意味着就短期而言,市场对经济复苏——通胀预期的交易已经相对充分。

【宏观】美国TIPS收益率

【宏观】美国TIPS利差

美国实际利率同样回升至相对高位

* 美国实际利率同样持续攀升,从历史位置上看,已经略微超过美国经济上一轮高峰2018年;

* 与2009-2011年的复苏相比,目前实际利率也已经接近2010年初的高位;

* 实际利率的抬升对风险资产的定价带来了震荡,铜价也不能幸免。

与历史经验相比

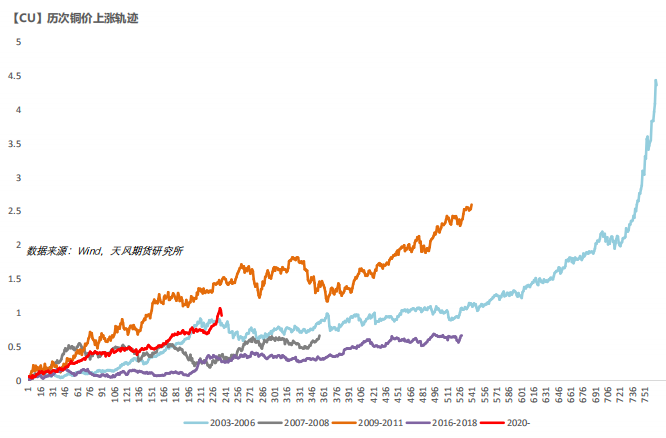

* 在上周周报的焦点话题中,我们从价格轨迹的角度,将本轮铜价上涨的斜率和幅度与历次铜价大幅上涨的阶段做了一个简单比较,结论之一是2009-2011年的上涨更有可比性;

* 从时间上计算,2009-2011年的第一轮上涨基本持续了12个月,而目前本轮上涨截至2月底持续了11个月;

* 结合本周关于利率所处位置的探讨,可以发现目前美国通胀预期与实际利率所处的位置与2010年初期极为相似;

* 从这个参照体系而言,包括铜价在内的全球风险资产存在一次价格重估的可能,也就是我们当下可能面临的调整;

* 不同之处在于:本轮美联储QE没有中断、美国居民部门资产负债表更加健康,这可能带来的结果是调整的深度和时间更短、后期的波动更强;但再往后看,对美联储政策调整的压力会更大。

周度基本面情况

伦铜存在挤仓的特征

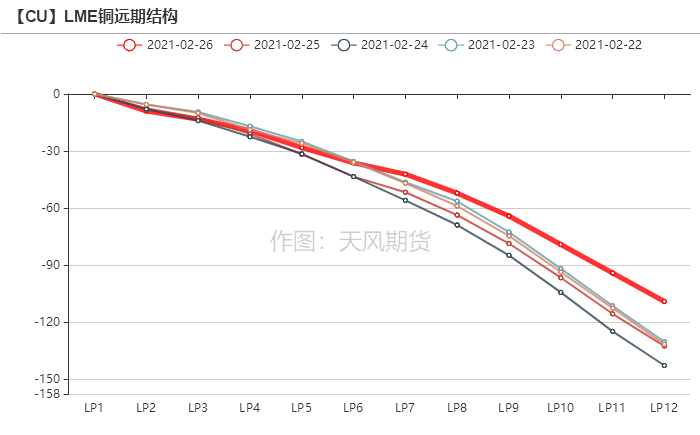

* 伦铜价格曲线依然呈现back结构,但远期略有收敛;

* 伦铜Cash-3M在上周继续上行,明显强于季节性;

* 伦铜的挤仓在上周并没有结束。

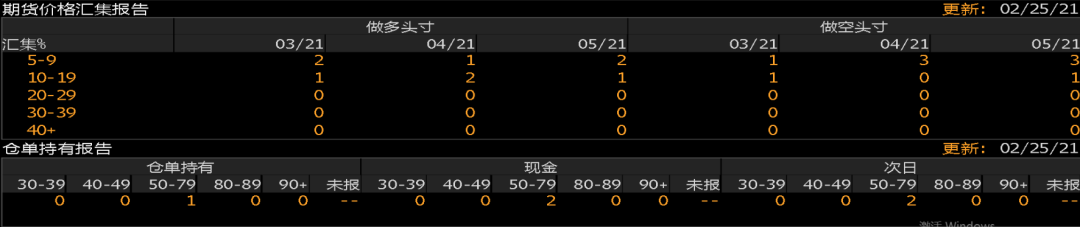

* LME的Futures Banding Report显示在近月上多空持仓集中度依然较高;

* Warrant Banding Report显示有一位市场参与者持有了50-79%的仓单,比上周更为集中;

* Cash Report 和 Tom Report也仍然显示出了较高的集中度;

* 种种迹象表明伦铜的挤仓在上周并没有结束

【CU】Warrant Banding Report 和 Futures Banding Report

数据来源:Bloomberg,天风期货研究所

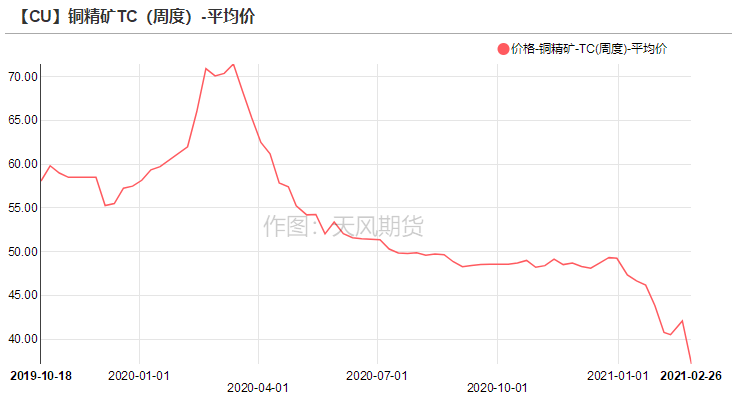

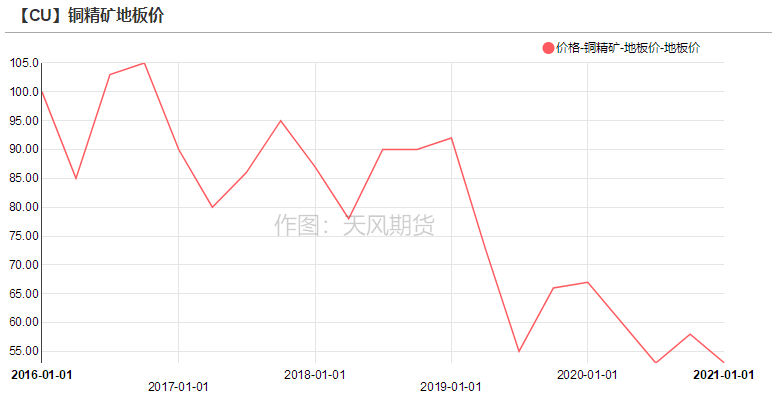

铜精矿加工费

主要矿企产量及新闻更新

* 2020年Codelco铜产量增加,全年铜产量从159万吨增至162万吨,同比增1.9%。其中:Chuquicamata项目产量从38.5万吨增至40.1万吨;EI Teniente项目产量从46万吨增至44.3万吨;Radomiro Tomic项目产量从26.6万吨减少至26.1万吨;Andina项目产量从17万吨增至18.4万吨,同比增加8.2%;Ministro Hales项目产量从15.2万吨增至17.1万吨,同比增加12.5%。预计2021年铜产量为165万吨。

* 智利国家统计局(INE)数据显示,全球最大的铜生产国--智利1月铜产量同比下滑0.6%。去年智利铜产量下滑0.7%,至580万吨。

* 自由港麦克莫兰(Freeport-McMoRan)首席执行官表示,公司将扩建在美国的几座铜矿,以应对铜金属需求的不断增长。

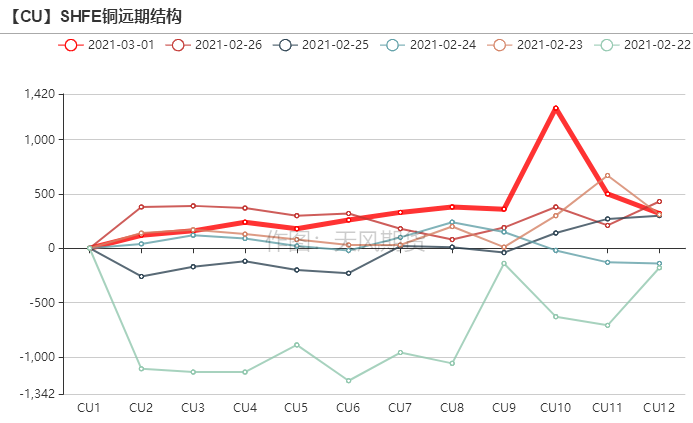

沪铜价差结构

* 上周SHFE铜价格曲线较此前整体位移向上,曲线近端的contango结构较上周已经转变为了小幅的back结构,从升贴水的角度看,上周铜现货市场升水在周中有所崩塌,这与绝对价格的快速拉升、下游消费未能全面回归、以及部分贸易商资金紧张拿货意愿受限有关。但是总体而言,目前累库的幅度和时间长度都会较往年同期更弱,基于我们此前周报中的判断,季节性累库幅度应该会低于往年,整个库存曲线会被拉平,后期去库幅度也值得期待,我们认为目前可以关注布局铜价跨月正套头寸。

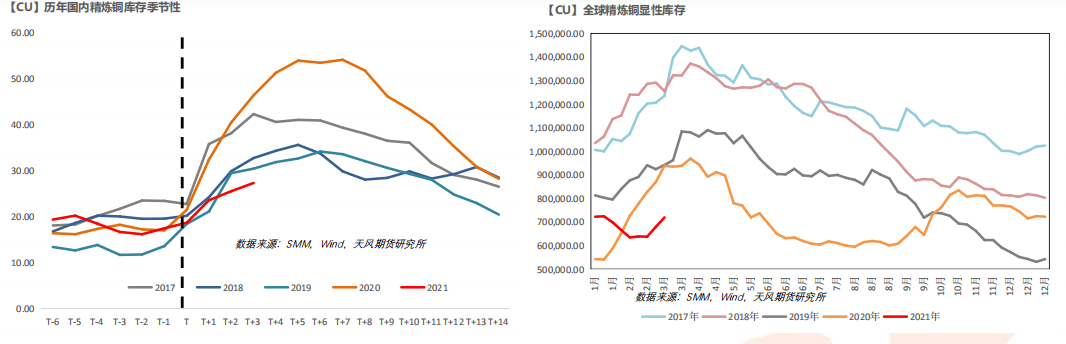

节后国内累库略弱于季节性

* 上周国内库存继续累积,符合季节性特征,但是正如我们此前指出,累库的幅度和斜率都是仅今年来相对较弱的;

* LME在上周中小幅交仓6000余吨,COMEX也有一定交仓,这与价格迅速冲高不无关系,

* 全球精炼铜显性库存(LME+COMEX+SHFE+保税区)仍然处于近年来的低位水平。

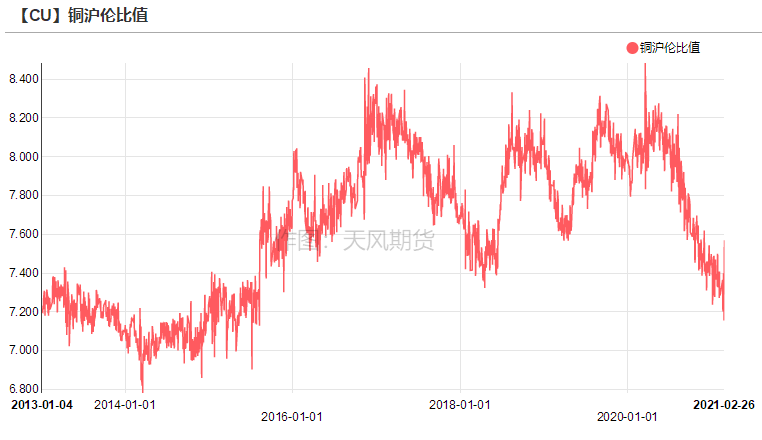

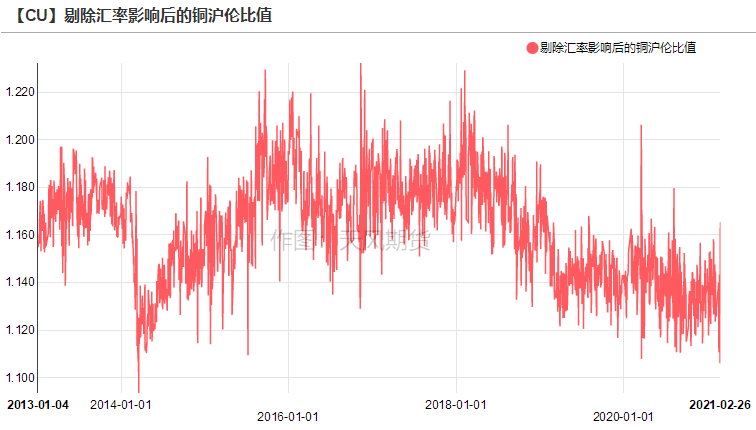

沪伦比值变动

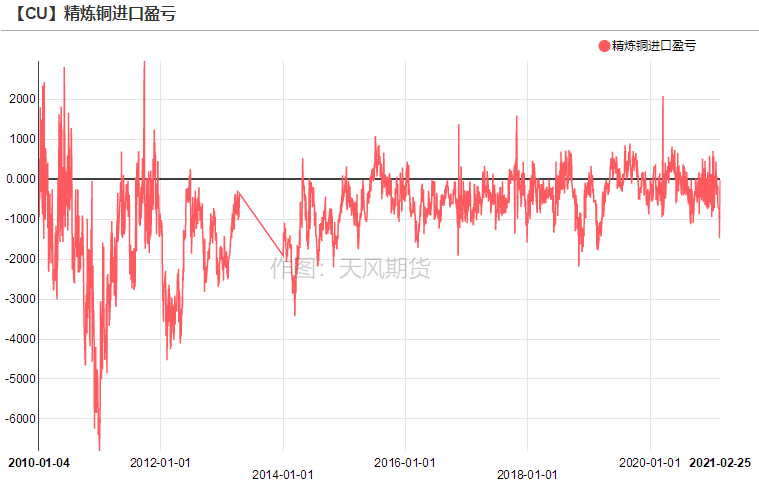

* 上周SHFE/COMEX比价运行重心没有明显趋势,正如我们在上周周报中指出,目前内外比价没有一个特别清晰的逻辑,正套反套都比较纠结。目前我们仍然这么认为。一方面国内需求还没有完全复苏和释放,目前国内价差结构还是contango,另一方面海外目前库存处于非常低的水平,而宏观指标显示其复苏动能和补库动能依然强劲,并且曲线是一个陡峭的BACK结构。从进口盈亏来看,目前现货端的进口亏损在400元左右,亏损幅度并不大,反弹的空间也相对有限,因此我们认为接下来的比价依然会相对纠结,正套与反套都没有特别占优的逻辑,会处于相对拉锯的状态之中,建议可以减少交易,当然从纯粹的移仓收益的角度考量,应该是做正套更合适。

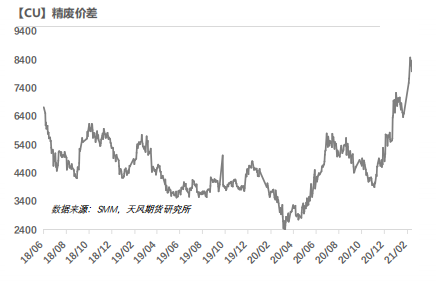

精废价差

* 上周精废价差略有收敛,整体呈现高位震荡。

* 根据我们对部分废铜生产企业的电话调研,目前废铜货源紧缺,需求不差。

* 国产废铜在去年经历了充分的库存去化之后,目前国内废铜供应较为紧张。

* 进口废铜方面,短时间内可能仍然很难看到进口的大规模补充,海外的废铜回收、拆解以及物流等问题仍然是扰动因素。