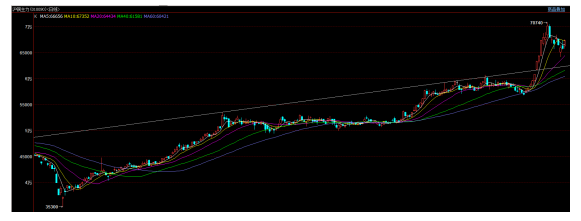

中国2021年经济增长目标设定为6%以上对市场情绪起到了明显的鼓舞作用。1-2月进出口数据的持续高增长也对国内经济形成了明显的拉动,国内经济稳定高效运行。欧美国家的新冠疫情出现了明显好转,从当前节奏估计,2021年内可能完成全面接种疫苗的任务。春沪铜在春节后暴涨创新高至70740后回落,至3月初在20日均线65000附近获得了较为明显的支撑。沪铜在65000附近逐步企稳开始反弹,目前市场乐观情绪占据主导,后市国内传统旺季和美国刺激政策都对铜基本面存在兜底效果。预期铜价在65000附近逐步企稳,短期可能震荡蓄势,中期仍有望继续上行,上半年铜价大概率延续相对较强走势。沪铜上方压力74000(对应10000美元),下方支撑65000.

中长期来看,自从2011年跌破55周均线后,55周均线就成为沪铜反弹行情的临界点。2020年4月底至5月初沪铜站上下行通道下轨,短期持续反弹。春节后铜价大涨,6个交易日大涨近万点创新高至70740,中期铜价仍然偏强。

春节假期国内消费数据大幅超预期,且2021年1-2月中国经济维持高位。美国1.9万亿刺激计划即将通过投票正式开始实施,欧美经济数据随着疫苗接种而持续好转。在通胀预期和欧美经济数据超预期的支撑下,春节后铜价大幅上涨,8个交易日上涨近万点创出了70740的新高。

技术上看,沪铜在春节后暴涨创新高至70740后回落,至3月初在20日均线65000附近获得了较为明显的支撑。沪铜在65000附近逐步企稳开始反弹,目前市场乐观情绪占据主导,后市国内传统旺季和美国刺激政策都对铜基本面存在兜底效果。预期铜价在65000附近逐步企稳,短期可能震荡蓄势,中期仍有望继续上行,上半年铜价大概率延续相对较强走势。沪铜上方压力74000(对应10000美元),下方支撑65000.

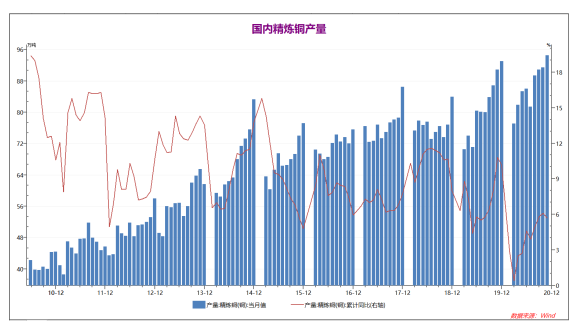

1、铜价上涨后,现货端不确定性上升受到疫情影响,国内2020年3-6月精炼铜产量持续上升,7月国内精炼铜产量小幅下降(主要由于国内淡季检修和进口大幅提升导致)后四季度再度上升,2020年全年精炼铜产量累计同比上升5.7%,国内铜供需两旺。

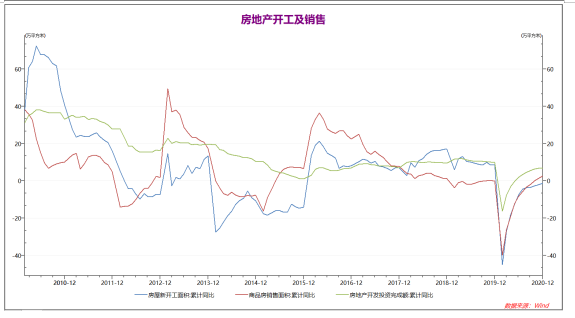

国内房地产相关数据2020年3月开始出现明显好转,此后4-11月国内房地产相关数据持续好转。受到国内资金面宽松的支持,1-11月国内房地产开发投资、房地产销售和新开工面积均明显好转,前11月房地产新开工面积同比下降缩窄至-2%,房地产销售面积同比上升1.3%,房地产开发投资完成额同比大幅上升6.8%。

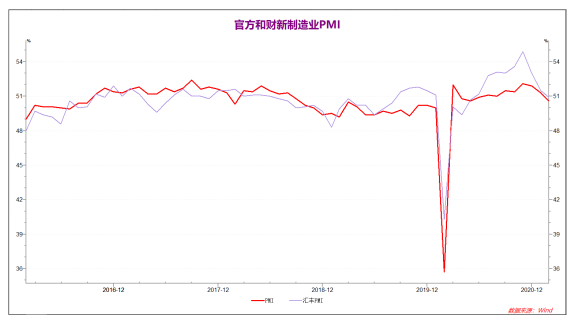

受到春节因素的影响,2021年2月国内官方和财新制造业PMI继续小幅下行,但由于国家鼓励就地过年,国内制造业情况仍然乐观,制造业PMI保持在50以上的扩张区间,国内经济运行平稳。

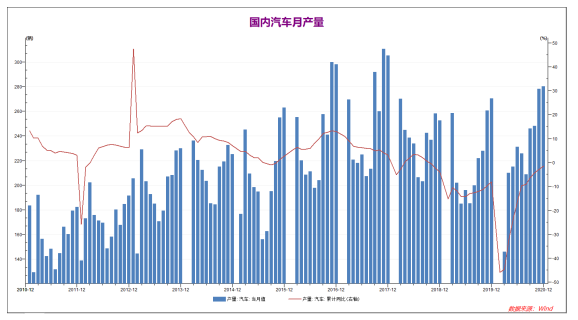

2020年4月开始国内汽车产销量基本恢复正常,7-8月国内汽车产量小幅下降,但同比继续上升。此后10-11月国内汽车产量继续大幅上升,1-11月国内汽车累计产量同比降幅已经缩窄至-2.7%,全年有望接近2019年水平,汽车行业走强支撑有色金属需求。

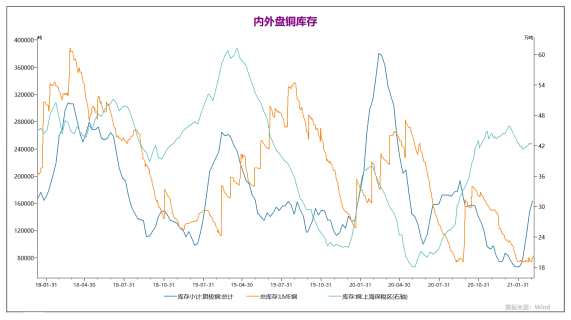

国内淡季影响,沪铜库存2020年9月创下新高并明显高于去年同期水平。进入10月之后,伦沪铜库存均从高位持续下降,不过国内保税区库存大幅上升,国内现货需求小幅好转。春节前后国内企业开工情况仍然较好,上期所铜库存大幅上升,春节后市场消费未出现明显好转,铜库存存在一定压力。

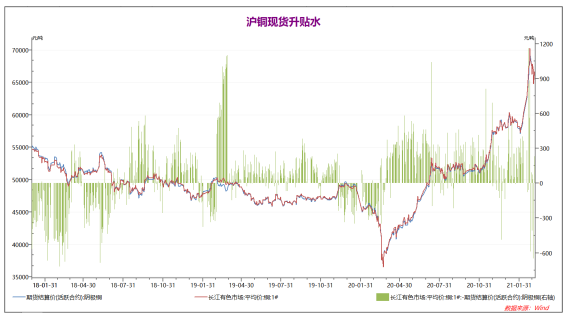

2020年4月以来,国内冶炼和铜加工企业复工率超高,现货端持续出现300以上的大幅升水,现货市场好转。9-11月铜价波动较小,国内铜现货持续的保持小幅升水状态,12月至21年2月,随着铜价大涨,铜现货升水扩大,且波动幅度增大,现货端不确定性较高。

2、国内经济数据仍然活跃

2021年全国两会于3月正式召开,政府工作报告高度评价了2020年全年经济工作完成情况,并设立2021年全国经济增长目标。其中明确2021年全年经济增长目标为6%以上,居民消费价格涨幅3%左右,加强污染排放控制。中国2月官方制造业PMI环比下降0.7个百分点至50.6%,低于市场预期(51.0%),但仍处于扩张区间。财新制造业PMI为50.9,预估为51.4,前值为51.5。海关总署:今年前2个月,我国货物贸易进出口总值5.44万亿元人民币,比去年同期(下同)增长32.2%。受到春节因素的影响,2021年2月国内制造业数据较1月小幅下滑,但仍处于活跃状态。中国2021年经济增长目标设定为6%以上对市场情绪起到了明显的鼓舞作用。1-2月进出口数据的持续高增长也对国内经济形成了明显的拉动,国内经济稳定高效运行。同时,春节期间国内消费数据大幅超预期,也对市场信心形成较强支撑。不利的一面是,国内上游冶炼企业开工率高企,铜价上涨后,国内铜库存大幅上升。受制于过高的铜价,春节后下游需求方面态度较为谨慎,春节后的传统旺季目前暂未体现,后续下游需求水平可能对市场产生较大的影响。 3、美国新总统上任,市场乐观

美国2月Markit制造业PMI终值58.6,前值58.5,预期58.5。美国2月非农就业人口增加37.9万人,预计增加19.8万人,前值增加4.9万人,失业率降至6.2%。ADP就业人数增加11.7万人,前值为增加19.5万人,预期增加17.7万人。欧元区2月制造业PMI终值公布57.9,前值57.7,预期57.7。欧元区1月PPI月率录得1.4%,创2011年1月以来新高。随着疫苗接种的不断推进,欧美国家的新冠疫情出现了明显好转,每日新增确诊人数在1月初达到峰值后,出现了持续性的大幅下降。近期美国每日接种疫苗人数在200万人左右,从当前节奏估计,2021年内可能完成全面接种疫苗的任务,欧美疫情逐步受到控制后,经济复苏将会很快提上日程。2月欧美经济数据都出现了全面的好转,整体超预期,市场乐观情绪和通胀预期均推升有色金属价格。类比于2020年上半年的中国经济复苏走势,在美国新的1.9万亿美元刺激政策下,预计今年二三季度欧美经济可能持续复苏,并对有色金属市场形成明确的基本面支撑。后期存在的风险了欧美经济过热造成全球有色金属的产能过剩。

受到春节因素的影响,2021年2月国内制造业数据较1月小幅下滑,但仍处于活跃状态。中国2021年经济增长目标设定为6%以上对市场情绪起到了明显的鼓舞作用。1-2月进出口数据的持续高增长也对国内经济形成了明显的拉动,国内经济稳定高效运行。同时,春节期间国内消费数据大幅超预期,也对市场信心形成较强支撑。不利的一面是,国内上游冶炼企业开工率高企,铜价上涨后,国内铜库存大幅上升。受制于过高的铜价,春节后下游需求方面态度较为谨慎,春节后的传统旺季目前暂未体现,后续下游需求水平可能对市场产生较大的影响。随着疫苗接种的不断推进,欧美国家的新冠疫情出现了明显好转,每日新增确诊人数在1月初达到峰值后,出现了持续性的大幅下降。近期美国每日接种疫苗人数在200万人左右,从当前节奏估计,2021年内可能完成全面接种疫苗的任务,欧美疫情逐步受到控制后,经济复苏将会很快提上日程。2月欧美经济数据都出现了全面的好转,整体超预期,市场乐观情绪和通胀预期均推升有色金属价格。类比于2020年上半年的中国经济复苏走势,在美国新的1.9万亿美元刺激政策下,预计今年二三季度欧美经济可能持续复苏,并对有色金属市场形成明确的基本面支撑。后期存在的风险了欧美经济过热造成全球有色金属的产能过剩。春节假期国内消费数据大幅超预期,且2021年1-2月中国经济维持高位。美国1.9万亿刺激计划即将通过投票正式开始实施,欧美经济数据随着疫苗接种而持续好转。在通胀预期和欧美经济数据超预期的支撑下,春节后铜价大幅上涨,8个交易日上涨近万点创出了70740的新高。技术上看,沪铜在春节后暴涨创新高至70740后回落,至3月初在20日均线65000附近获得了较为明显的支撑。沪铜在65000附近逐步企稳开始反弹,目前市场乐观情绪占据主导,后市国内传统旺季和美国刺激政策都对铜基本面存在兜底效果。预期铜价在65000附近逐步企稳,短期可能震荡蓄势,中期仍有望继续上行,上半年铜价大概率延续相对较强走势。沪铜上方压力74000(对应10000美元),下方支撑65000.

文:张天骜

从业资格号: F3002734

投资咨询证号:Z0012680