美债收益率上行降低市场风险偏好,期指短期或维持震荡

摘要

1.美国通过1.9万亿救助法案,美元指数冲高回落,欧美国家的疫情出现了明显好转,中国2月信贷数据超预期,国内经济稳定高效运行,通胀预期抬头,市场情绪有所提振。

2.南美铜矿干扰因素有所缓解,但上半年难有增量,紧张格局短期无法改变。国内冶炼厂开工平稳,虽然TC走至十年低位,但从排查计划来看,3月份电解铜产量仍有增量。废铜仍旧紧张,进口窗口持续关闭。

3.就需求端而言,高铜价对消费的抑制作用明显,下游维持刚需采购为主。家电等传统行业受影响较大,但风电、光伏、新能源汽车等行业需求有所增加。消费旺季来临,旺季去库存对铜价形成支撑。

操作建议:前多持有,回调后买入。

风险点:1.需求恢复不及预期。2.美债利率变化3.美元反弹

行情评述

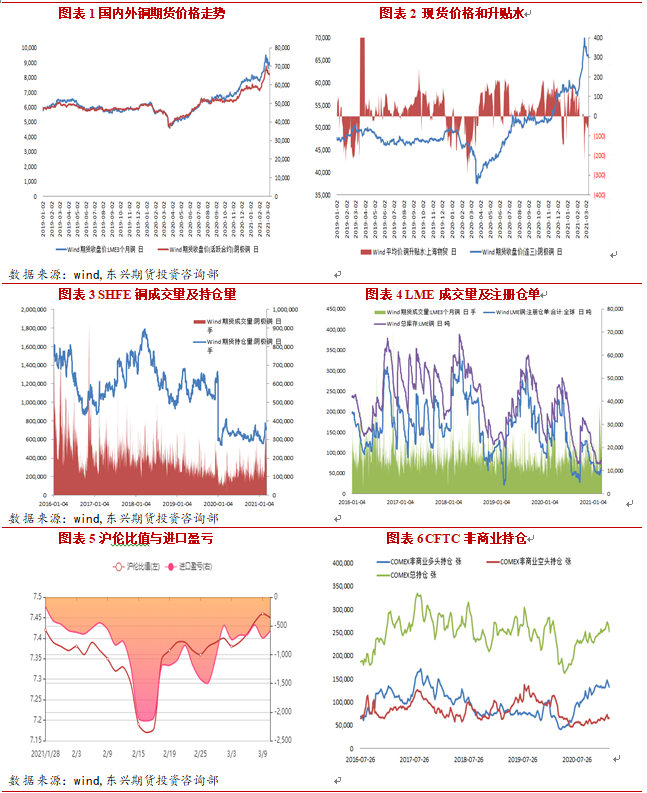

近两周铜价基本保持弱势调整状态,在3月5日一度跌至64210元/吨后,铜价探底回升。主力合约在66000-67000元/吨之间震荡,本次回调底部区域已经建立,后市或将筑底反弹。进入三月以来,由于美债收益率持续上行,美元指数连续回涨,引发了市场的担忧。但随后美国通过1.9万亿美元救助法案,美国经济数据强劲。中国两会提出2021年经济增长目标设定为6%以上,2月信贷数据超预期,国内经济稳定高效运行,对市场情绪起到了明显的鼓舞作用。供应端,秘鲁结束了紧急状态的限制,智利恢复正常运营港口数量,前期一些干扰得到缓解,2月铜精矿到港量增加。但智利铜矿传出罢工消息,上半年全球铜矿增量有限,供应紧张格局短期内无法得到改变。国内冶炼厂开工率平稳,但随着TC价格大幅走低,不排除有降幅预期。从3月份排产计划来看,粗铜供应尚充足,3月基本无检修计划,电解铜产量环比增长4%至85.5万吨。废铜价格随着精铜价格的上升而水涨船高,精废价差维持高位。进口盈亏方面,美元指数回升,人民币承压,进口盈利窗口继续关闭。需求端,下游畏高情绪严重,受铜价高企影响,下游维持刚需逢低补库为主,目前高铜价对消费的压制已经显而易见,下游需求虽然已经开始提升,但从现货升贴水走势来看,节奏仍很缓慢。家电等传统行业受到影响需求有所下滑,但新兴产业如风电、光伏、新能源汽车等行业的增量需求逐步增加。3,4月份通常为季节性消费旺季,国内累库幅度有所放缓。全球交易所库存虽然近期有所上升,但总体仍处于历史低位。总体而言,当前基本仍然向好,短期高铜价需要时间消化和调整,在经历急涨之后也确实迎来了震荡和调整阶段。但是中线来看,随着旺季来临,海外流动性依旧,低库存加供应紧张格局未变,铜价上行的逻辑未发生改变。预计下周沪铜维持震荡偏强格局,操作上可以逢低买入,中线多单可以继续持有。

行业要闻

1. 3月 5日,李克强总理作政府工报告。今年主要目标包括,国内生产总值增长6%以上,城镇新增就业1100万人以上,城镇调查失业率5.5%左右,赤字率拟按3.2%左右安排、比去年有所下调,不再发行抗疫特别国债。

2. 中国铜精矿加工费水平下滑至10年低位,因供应趋紧。

3. 3月6日,美国参议院通过了1.9万亿美元新冠纾困救助法案,若众议院通过后,预计将在3月14日的最后期限前签署该法案。

4. 2月全球经济复苏趋势未减,2月全球制造业PMI为53.9,前值为53.6;欧元区2月制造业PMI上修为57.9,初值为57.7;美国2月Markit制造业PMI上修为58.6,初值为58.5;美国2月失业率为6.2%,较上月微降0.1个pct;2月非农就业人口新增37.9万人,远超市场预期。

5. 3月1日,国家电网公司发布碳达峰碳中和行动方案,提出加快构建清洁低碳、安全高效能源体系,持续推进碳减排,明确了推动能源电力转型主要实践、研究路径以及行动方案。预计2025、2030年,非化石能源占一次能源消费比重将达到20%、25%左右。在能源消费侧,将全面推进电气化和节能提效,积极拓展用能诊断、能效提升、多能供应等综合能源服务。强化能耗双控,把节能指标纳入生态文明、绿色发展等绩效评价体系,重点控制化石能源消费。预计2025、2030年,电能占终端能源消费比重将达到30%、35%以上。

6.中国2月新增人民币贷1.36万亿元,预期9192亿元,前值3.58万亿元;2月M2同比增长10.1%,预期9.6%,前值9.4%;中国2月社会融资规模增量1.71万亿元,比上年同期多8392亿元,预期10669.2亿元,前值51700亿元。中国2月CPI同比降0.2%,连续2个月出现负增长,预期降0.5%,前值降0.3%;环比涨0.6%,前值涨1%。2月PPI同比涨1.7%,预期涨1.5%,前值涨0.3%;环比则上涨0.8%,前值涨1%。

7. 2021年2月SMM中国电解铜产量为82.18万吨,环比增长2.89%,同比增加20.31%。2月实际生产天数较少,但月度产量环比仍录得小幅增长,因部分冶炼厂从检修中恢复。从3月份排产计划来看,粗铜供应尚充足,3月基本无检修计划。SMM预计3月国内电解铜产量为85.48万吨,环比增加4.01%,同比增加14.94%(去年同期山东地区炼厂因资金压力产量处于低位,另有环保及疫情导致的硫酸胀库压力均对炼厂产量形成拖累);至3月累计电解铜产量为247.54万吨,累计同比增长14.99%。

8. 耶伦:大规模刺激不会制造通胀问题;明年将回到充分就业水平;正着手研究比1.9万亿刺激更好的计划。英央行行长:英国经济仍偏下行风险,在为负利率做准备但并非已确定选此工具;今年末料将结束购债。

9.秘鲁能源和矿业部长:预计秘鲁2021年铜产量将达到创纪录的250万吨,而2020年为214.9万吨。

10. 中国汽车工业协会数据, 2021 年2 月,汽车行业销量预估完成145.2 万辆,环比下降42%,同比增长3.7 倍;细分车型来看,乘用车销量同比增长3.7 倍,商用车销量同比增长2.2 倍。

11. 1-2 月我国进口未锻轧铜及铜材88.4 万吨,累计同比增长4.7%;1-2 月未锻轧铜及铜材进口额为466.1 亿元,累计同比增长24.6%。1-2 月我国进口铜矿砂及其精矿379 万吨,累计同比增长0.9%;1-2 月铜矿砂及其精矿进口金额为491.1 亿元,累计同比增长25.8%。

相关图表