报告摘要:

2020年新冠疫情之后,铜价呈现深V走势,至今,LME铜价已经创出历史新高,沪铜价格也已逼近历史最高点。毋庸置疑的是,当前的高铜价中,固然包含了全球范围内流动性泛滥所产生的流动性溢价,所以上周美国公布CPI/PPI等经济数据大超市场预期后,反而引发市场对于其因为高通胀提前改变货币政策的预期,铜价出现明显的回调。但就铜自身的供需角度而言,新能源板块中诸如光伏、风电、以及新能源汽车对于铜需求的贡献仍将在未来很长一段时间内对铜价形成较为正向的拉动,同时供应端受制于目前全球范围内矿山资本投入相对有限,新增产能或将难以应对来自新能源板块爆发式的增长需求。

1背景

2020年新冠疫情之后,铜价呈现深V走势,至今,LME铜价已经创出历史新高,沪铜价格也已逼近历史最高点。毋庸置疑的是,当前的高铜价中,固然包含了全球范围内流动性泛滥所产生的流动性溢价,所以上周美国公布CPI/PPI等经济数据大超市场预期后,反而引发市场对于其因为高通胀提前改变货币政策的预期,铜价出现明显的回调。但就铜自身的供需角度而言,新能源板块中诸如光伏、风电、以及新能源汽车对于铜需求的贡献仍将在未来很长一段时间内对铜价形成较为正向的拉动,同时供应端受制于目前全球范围内矿山资本投入相对有限,新增产能或将难以应对来自新能源板块爆发式的增长需求。

2需求

目前对于铜在新能源板块的需求而言,最主要的体现则是在发电以及新能源汽车方面。

在发电方面,据国际可再生能源机构(IRENA)发布的数据可知,2020年全世界增加了超过260GW的可再生能源装机容量,相较于2019年的增长量增加了近50%。其中,太阳能和风能发电在快速发展。风能方面,2020年风能增长量较前一年相比增加近乎一倍,由2019年的58GW增长为2020年的111GW。其中,中国增加的新增风电装机量最高,达到72吉瓦,其次为美国,为14吉瓦。太阳能方面,2020年,亚洲扩大了太阳能容量至78GW,总装机容量与风能相当。中国与越南的容量增长最大,分别为49GW和11GW;美国也增加了15GW。此外,据世界海上风电论坛(WFO)报导,海上风电装机容量的年增长率约为20%。发电装机总容量的快速增加,使得铜需求大幅增加。

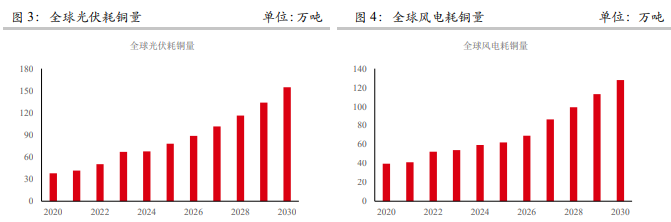

在单位耗铜量方面,根据Kutcho copper corporation的研究表明,在目前相对主流的新能源发电领域中,铜均扮演着相对重要的角色,在光伏发电方面,每兆瓦的耗铜量约在4至5吨,内陆风电的每兆瓦耗铜量约在3.6吨(海上风电约在2.4吨),水电单位的耗铜量由于技术原因相差相对较大,约在每兆瓦0.3-4吨(平均2.2吨左右)。

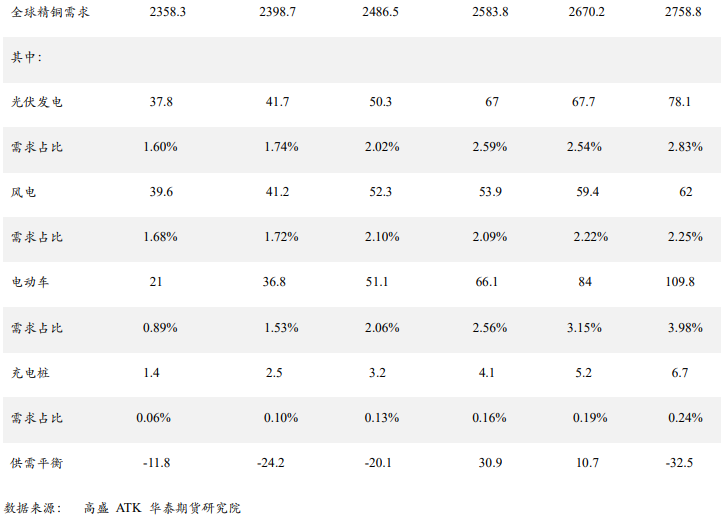

展望未来,至2030年,来自光伏、风电对于铜需求大致分别将达到155万吨与128万吨。

在新能源汽车方面,目前为了应对巴黎协议中对于减排的相关内容,当下全球范围内对于新能源汽车的推广政策以及对于碳排放的限制政策均在陆续出台,如2019年欧盟便出台了堪称史上最严的碳排放标准。

2019年上半年欧盟范围内乘用车总销量818.36万,仅次于中国;新能源乘用车销量19.78万辆,全球占比20.10%;且主流车企大众、宝马、奔驰、奥迪等都在欧盟,欧盟在世界汽车行业举足轻重。2.3.1碳排放解读:降幅大、缓冲短、测试严、罚款重。2019年4月,欧盟发布《2019/631文件》,规定2025、2030年新登记乘用车CO2排放在2021年(95g/km)基础上分别减少15%(81g/km)、37.5%(59g/km)。相比之前标准,新政策更加严格,体现在以下四点:

(1)目标值降幅大:新测试标准WLTP[0]自2021年开始试试,乘用车排放不得高于95g/km,2025年、2030年分别在2021年基础上减少15%、37.5%。

(2)缓冲期更短:新规定只有1年缓冲期,2020年需达到2021年目标95%。

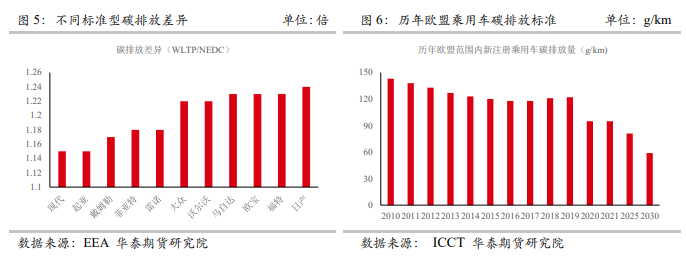

(3)测试标准更严:2021年开始执行WLTP测试标准,相比NEDC测试标准而言,WLTP测试标准测试距离长、周期多、速度快,更接近实际。根EEA发布的2018年欧盟乘用车测试数据显示,WLTP标准下乘用车碳排放相比NEDC平均高出21%左右,主流车企测试结果显示高出15%-24%。

(4)2018年根据碳排放具体值分阶段处罚,但是从2019年起全部按照最高标准处罚,每超标1g/km罚款95欧。

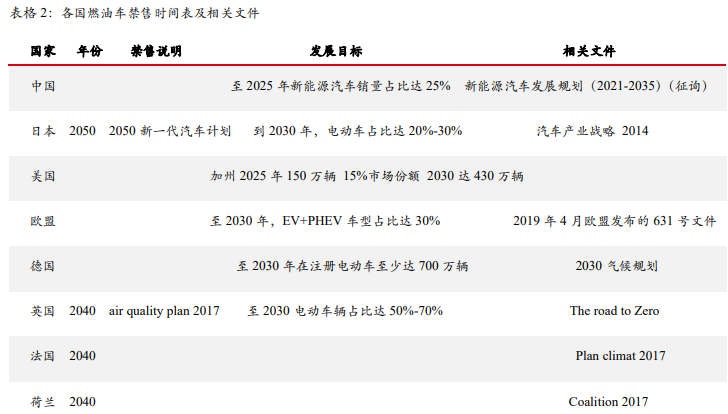

而在燃油车禁售以及新能源汽车推广相关政策方面,自2010年之后,全球范围内便陆续有国家在相关文件中提出对于未来燃油车禁售以及新能源汽车发展规划的内容,例如中国方面便在《新能源汽车发展规划(2021-2035)》中提出,至2025年新能源汽车占比达到25%。

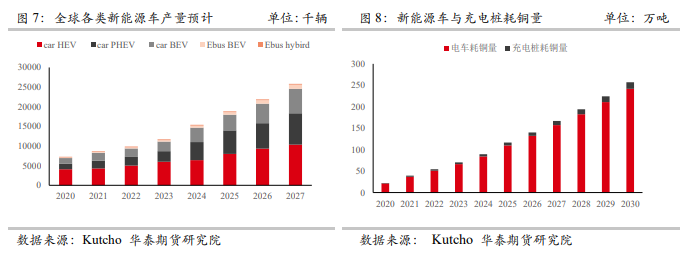

而在与新能源汽车相关的耗铜量方面,一方面是新能源汽车本身的耗铜,另一方面由于对于电动汽车的不断推动,也促使充电桩需求数量的提高,共同驱动了铜需求的提升。电动汽车的含铜量是传统汽车的五倍之多,其广泛存在于充电桩、电缆、电池和发动机中。据高盛预计,2021年度电动汽车销量将达到510万辆,并于2030年达到年销量3151万辆的峰值。这意味着到2030年,充电桩数量将达到3000万台。另据国际铜业协会报道,每辆电动汽车含铜量约为83公斤。在充电桩中,一级交流充电含铜量为2kg,二级交流充电含铜量为7kg, 直流快充含铜量为25kg。由此可见,在未来十年,新能源汽车的快速发展将持续刺激铜的消费水平, 至2030年全球范围内来自新能源汽车以及充电桩对于铜的需求量预计将会达到约258万吨的水平。

3供应

据高盛称,在自去年3月受新冠疫情影响致使铜价探底之后,至今铜价上涨已然超过两倍,但是铜的产量并没有相应增加,没有任何重大的矿山项目获批,也没有任何铜矿开采公司宣布新资本支出的消息。据大宗商品交易商Trafigura Group称:“如果没有新的矿山项目,潜在的铜缺口或许能达到1000万吨。若要满足这样的缺口,需要新建相当于8个全球最大的、位于智利的Escondida铜矿的产能”。

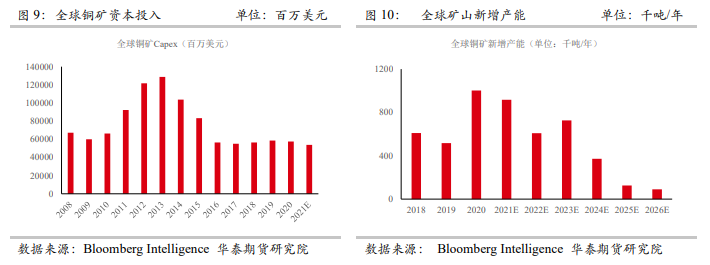

在铜矿资本支出方面,全球铜矿企业的资本投入自2013年之后便开始出现明显的下降,并且根据Bloomberg Intelligence预计,2021年总体资本投入较2020年也将下降超6.5%。此外,投资的低回报率和对ESG的担忧也遏制了矿企对未来供应增长的投资。因此总体而言,就全球范围来看,未来3至5年,铜矿供应或仍难言十分宽裕。

铜作为长周期大宗商品,矿山的扩张和新铜矿生产均需要多年的建立时间:延长现有矿山寿命需要2-3年,建立新绿地项目需要8年。全球最大铜业公司之一的南方铜业公司的首席财务官Raul Jacob认为,铜价已远高于新项目的激励水平,但目前建立新矿山所需的时间是过去的两倍,这意味着市场将在八到十年后才会看到新的供应。加上采矿业对新资本支出的抵制,铜市场或许无法确保必要的供应。

而此前高盛对于未来铜需求缺口的预测则是,至2025年,全球范围内铜供应缺口将会达到32.5万吨。