东兴期货2021年铜双周报

— 淡季消费显韧劲,反弹高度仍有限—

摘要

1.全球经济延续复苏,德尔塔病毒蔓延。市场对美联储收紧流动性有预期,美元指数反弹。国内央行宣布全面降准,短期看释放流动性,提振市场情绪。

2.供应端,国储局完成第一批抛储,铜精矿TC连续十三周增加。部分企业检修力度开始减弱,精炼铜产量环比回升,供应紧张局面改善。废铜由于近期进口不畅货源偏紧,精废价差收窄,替代效应减弱。

3.需求端,铜加工行业进入淡季。铜管、漆包线由于空调和汽车消费下滑而减弱,但与电缆相关的精铜杆需求有所回暖。国内库存去化速度加快,进口窗口持续关闭。消费整体表现有韧劲,淡季效应并不明显。

操作建议:逢高短空

风险点:1.疫苗普及以及疫情控制不及预期。2.货币政策超预期收紧

行情评述

近两周铜价延续高位震荡格局,受中国国储铜首批拍卖落地及美联储收紧货币政策出现分歧影响,沪铜一度上扬试探7万大关而后回落。美联储会议纪要显示内部分歧较大,德尔塔变异毒株在全球多地蔓延,投资者担心经济复苏的势头会因此受阻,美元指数反弹金属承压,市场情绪有所降温。国内央行宣布全面降准,流动性保持稳定,提振市场情绪。供应端,国储完成第一批2万吨铜抛售,各地区最高成交价为浙江地区为 67695 元/吨。铜精矿TC价格报 46.25 美元/吨,环比大涨6.85美元/吨,已经连续十三周增加后基本恢复至去年正常水平。部分企业检修力度开始减弱,精炼铜产量环比回升,同比增长6.65%,总体供应紧张格局得到改善。废铜方面因马来西亚疫情管控影响,导致进口不畅。近期供应收紧,利废企业积极采购。精废价差处于合理运行区间。需求端,铜加工行业没有起色,市场进入淡季。铜管、漆包线等需求淡季效应明显,因空调和汽车需求下滑。但是和线缆相关的铜杆需求近期有一定的回暖,下游来自中建、中铁等国有企业及市政、民用工程项目的工程用缆需求有所增长,电网在年内投资计划 的压力下对电缆消费有一定支撑。国内库存去化速度加快,叠加进口窗口关闭预计短期仍会继续下降。虽处于消费淡季,但是仍显韧性。总体而言,经济复苏仍是主逻辑,市场情绪短期有所降温。供需矛盾逐渐缓解,下半年供应逐步转向宽松,而大部分领域终端需求增速回落。短期铜价维持震荡运行,快速去库带来反弹需求,但市场仍关注美元流动性的指引。操作上可以逢高短空。

行业要闻

1. 国储完成第一批2万吨铜抛售,各地区最高成交价为浙江地区为67695元/吨,河南地区为 67623元/吨,安徽地区(含山县)为67718元/吨,上海地区为67100元/吨。

2.美国6月Markit制造业PMI继续攀升至62.6,前值62.1,创历史新高。欧元区6月Markit制造业PMI维持在63.1历史高位。中国6月官方制造业PMI为50.9,继续位于临界点以上,制造业保持平稳扩张。美国6月非农新增就业人数增长85.0万人,远超市场预期的72万人。6月失业率5.9%,不及市场预期的5.6%。

3. 中国6月社会融资规模增量为3.67万亿元,比上年同期多2008亿元。6月新增人民币贷款2.12万亿元,前值增1.5万亿元。6月M2同比增8.6%,前值增8.3%;6月M1同比增5.5%,前值增6.1%。其中社融规模增量、新增人民币贷款皆超预期。社融数据强势反弹,环比大涨超5成。M2-M1剪刀差结束连续收窄态势,6月扩大至3.1%。

4. 中国6月CPI同比上涨1.1%,同比降0.2%,略低于市场预期,环比下降0.4%,已连续4个月下降。6月中国PPI同比上涨8.8%,同比降0.2%,略高于市场预期,环比上涨0.3%,涨幅较上月回落1.3个百分点。PPI高于CPI,意味着上游价格高于下游,成本增加快于收入增加,一定程度上反映了滞胀的风险。美国6月CPI年率录得5.4%,续创2008年8月以来新高,核心CPI环比上涨0.9%,预期为上涨0.4%;同比增4.5%,为1991年9月以来的最高水平。

5.2021年6月SMM中国电解铜产量为82.93万吨,环比降低2.4%,同比增加9.2%。6月份国内冶炼厂依旧处于集中检修期,国内电解铜产量环比持续回落。从7月份检修计划来看,依然有大量冶炼厂处于检修阶段,但多数冶炼厂冷料备货充足下,预计检修影响量仅有1.8万吨。SMM预计7月国内电解铜产量为85.10万吨,环比上升2.6%,同比增加13.5%;至7月份累计电解铜产量为588.85吨,累计同比增长13.6%。

6.Antofagasta与中国8家铜冶炼厂的年中谈判全部落地:据悉,Antofagasta与中国8家铜 冶炼厂的年中谈判已全部落地,长单TC在50美元中位附近。Cochilco表示5月智利铜总产量减少1%,其中Codelco 铜产量同比增5.8%至15.25万吨,1-5月累计铜产量同比增 5.2%。

7.中国汽车工业协会发布的最新数据显示,2021年6月,汽车行业销量预估完成192.6万辆,环比下降9.5%,同比下降16.3%。6月我国新能源汽车产量刷新当月历史记录,为 24.8万辆,同时销量再创历史新高,6月新能源汽车销量为 25.6 万辆,环比增长17.6%, 同比增长139.3%。中汽协副秘书长师建华认为,今年国内新能源汽车年销量突破200万辆不成问题的。

8.据SMM调研数据显示,6月漆包线开工率为79.41%,同比上升5.62%涨幅在收窄,环比下降1.88%。7月家电行业的产量将进一步下降,据悉7月空调行业的排产量将较6月下降11.5%,同比下降9.8%,今年内销不及预期是导致同比下降的主要原因。汽车缺芯的情况预计在7月仍没好转,微电机和汽车线束的产量料将继续下降。仅来自变压器行业的订单会比较平稳,不会出现明显下降。但总体来看7月行业开工率仍会下降,预计7月漆包线行业的开工率为77.63%,环比下降1.78%,同比上升2.24%,增幅继续收窄。

9. 世界金属统计局 (WBMS)公布最新报告数据显示:2021年1-4 月全球铜市供应短缺4.6万吨,2021年4月全球铜消费量为208.8万吨,1-4月铜消费量为799万吨。2021年4月全球铜产量为203.88万吨,1-4月铜产量为794万吨。

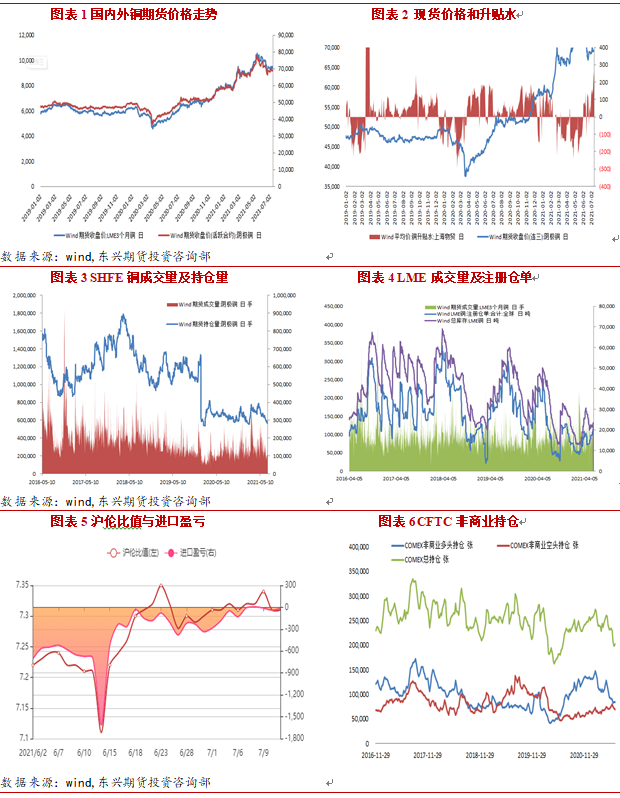

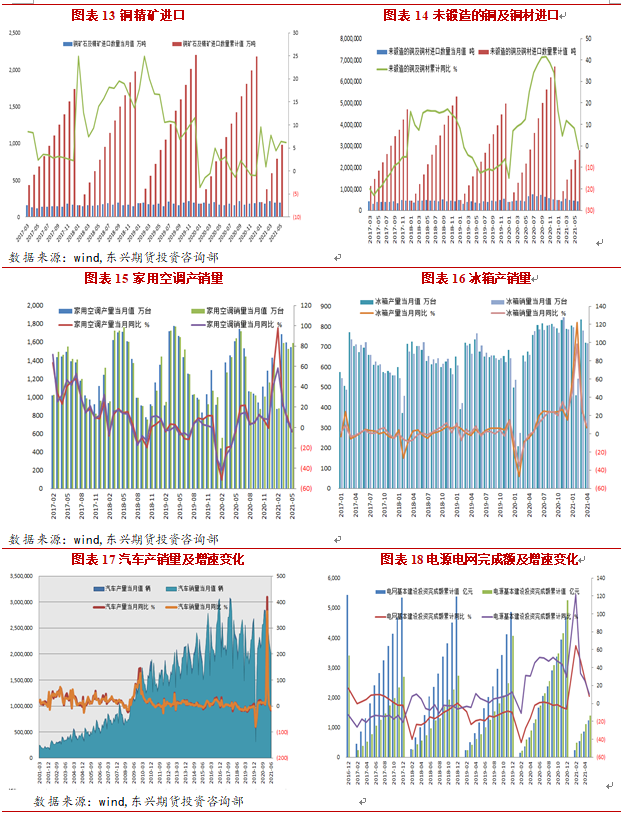

相关图表