核/心/观 /点

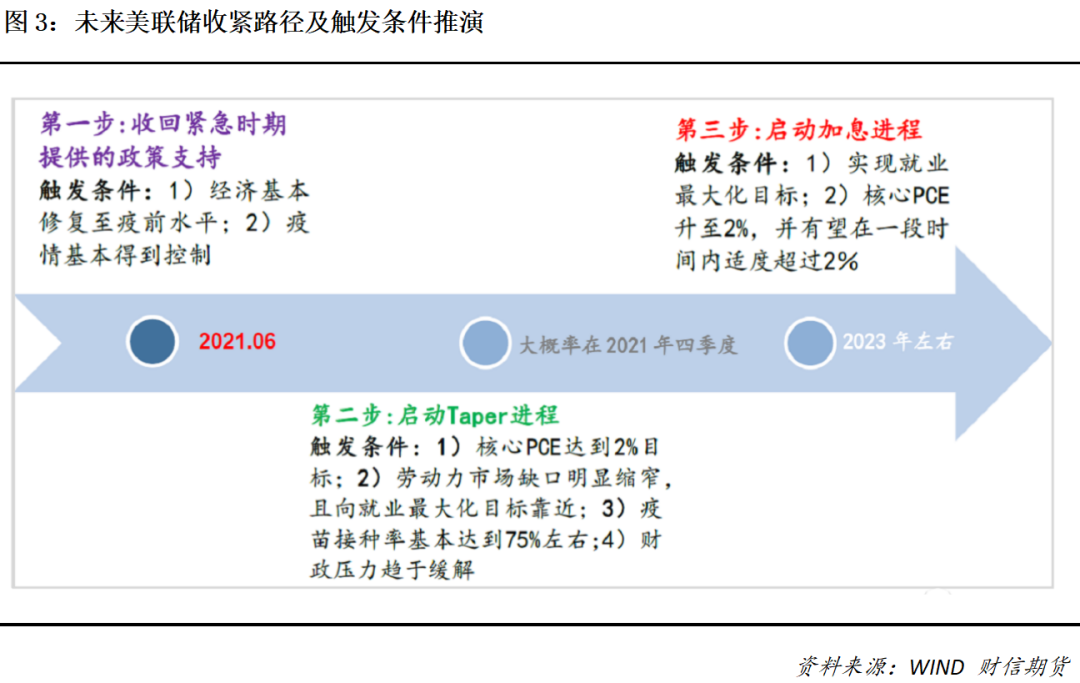

宏观:2020年起,为应对疫情美联储释放了大量流动性,造成了大宗商品的大幅上涨,但2021上半年随着流动性阀门收紧的临近,大宗商品价格的单边上涨已告一段落。从以上节奏来看,预计下半年美元指数将呈现出震荡筑底的格局,且随着真正的缩表及加息进程,流动性进一步收缩,可能出现对应着铜价的高位震荡,重心或出现下移。

供应:上半年由于主要铜矿供应国智利和秘鲁仍未走出疫情,全球铜矿供应偏低。下半年铜矿的供给可能不会有太大的变化,因为两大供给国的政策和产能并没有大变的迹象。

需求:上半年需求不太乐观,不过整体来说,下半年仍有一定增长潜力。一方面,部分行业存在补库需求,例如汽车。预计下半年等待芯片问题逐步缓解后,企业将产生补库需求。另一方面,居民剩余储蓄和支出意愿有望支撑耐用品消费增长在高位。值得警惕的是修复有切换至服务板块的迹象。

结论:下半年预计上涨趋势仍在,但波动加剧。驱动铜价的核心驱动因素,依旧是宏观方面政策。预计美联储将加重与市场沟通,强化预期管理,市场将持续在避险情绪升温和预期修正间反复,三季度的全球央行年会或是政策变化的关键节点。“流动性绝对宽松”下的单边行情已完全兑现,下半年铜价或呈震荡走势,预计波动在63000-75000元/吨之前间。

主要风险点:政策超预期收紧、疫情再次大面积爆发。

Part.1

行情回顾>>>

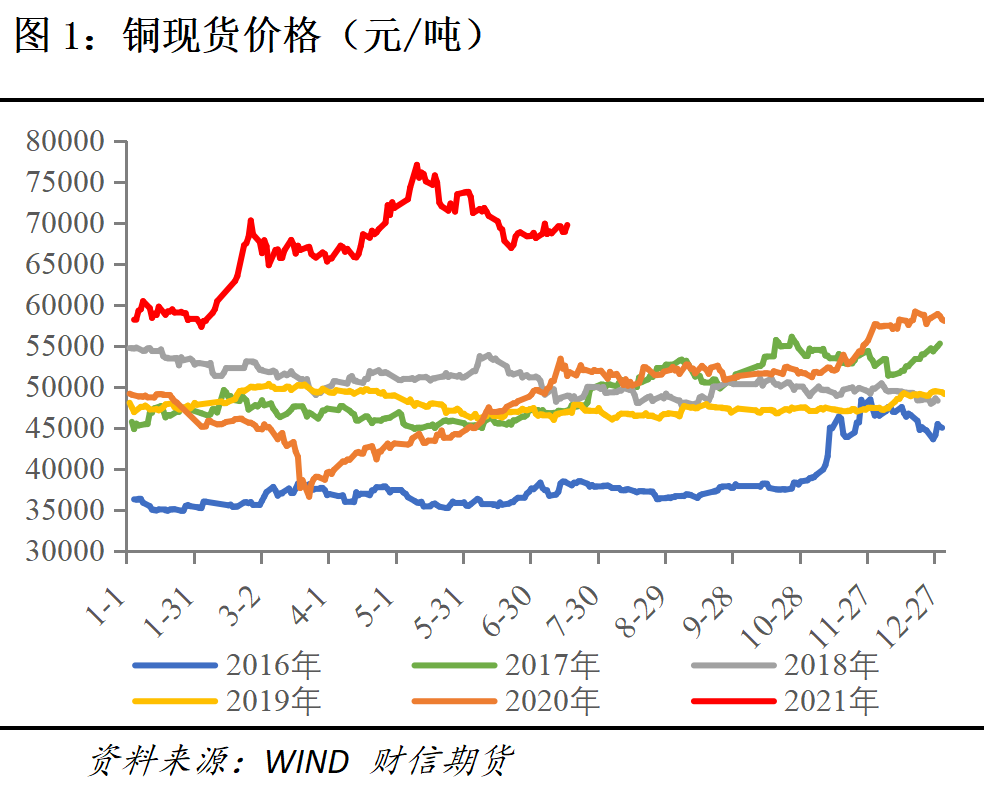

2021年上半年,大环境从“政策一致性宽松”转向“紧缩恐慌”,铜价受宏观影响,呈现冲高回落态势。

年前,下游需求进入了传统消费淡季,宏观上也没有进一步的利好,价格回调至57000元/吨,创下半年内最低价。

年后,海外疫情逐渐得到有效控制,市场预期全球经济从缓慢复苏期进入到强劲复苏期。之后经过1个多月的小幅回调盘整,受宏观利好影响铜价重新冲高。美国总统拜登在此期间提出希望将2022年财政预算增加8.4%至1.52万亿美元,另外提出了2万亿美元的基础设施建设提案和税收改革。在这样的持续宽松背景下,5月铜价创下新高78000元/吨。同时,大宗商品的单边涨势受到了基金等大型金融机构的关注,资本的涌入也进一步推高了铜价。

后续,市场担心美联储提前缩减购债规模,叠加不少多头头寸在高位获利平仓,铜价冲高回落。再加上国内有关部门出手,强势干预大宗商品价格的上涨,铜价重新跌回66000-70000元/吨。

Part.2

宏观面 >>>

2020年起,为应对疫情美联储释放了大量流动性,造成了大宗商品的大幅上涨,但2021上半年随着流动性阀门收紧的临近,大宗商品价格的单边上涨已告一段落。从以上节奏来看,预计下半年美元指数将呈现出震荡筑底的格局,且随着真正的缩表及加息进程,流动性进一步收缩,可能出现对应着铜价的高位震荡,重心或出现下移。

国内方面,经济复苏将见顶,货币政策稳定,稳杠杆为主,但短周期的逆周期调节可能引起边际放松,对商品价格先抑后扬的作用。从长周期来看,目前还充满不确定性,但碳中和的影响相对确定,新能源、新产业发展的需求增量值得重视。

Part.3

供给端 >>>

[01] 铜矿供应小幅提升

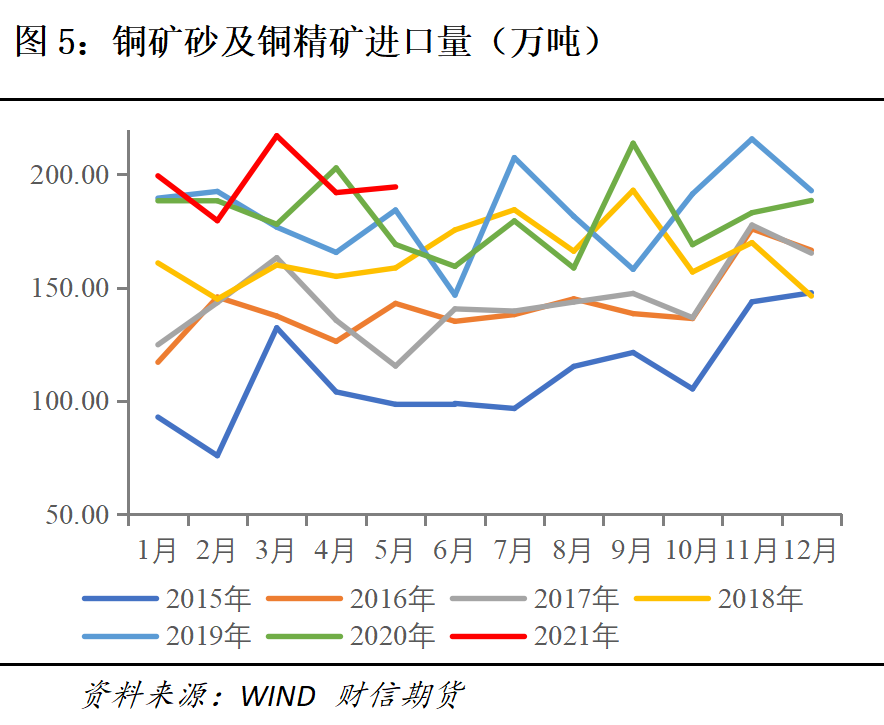

上半年由于主要铜矿供应国智利和秘鲁仍未走出疫情,全球铜矿供应偏低。国际铜业研究组织(ICSG)数据显示,2021年前三个月,世界铜矿产量仅增长3.7%。下半年铜矿的供给可能不会有太大的变化,因为两大供给国的政策和产能并没有大变的迹象。根据ICSG预计铜矿供应在2021年增长约3.5%,在2022年增长3.7%。

进口方面,海关总署数据显示,中国1-5月铜矿砂及其精矿进口量为982万吨,同比增加6.3%。主要进口来源国为智利、秘鲁、墨西哥、蒙古和哈萨克斯坦。

[02] 精炼铜产量保持高位

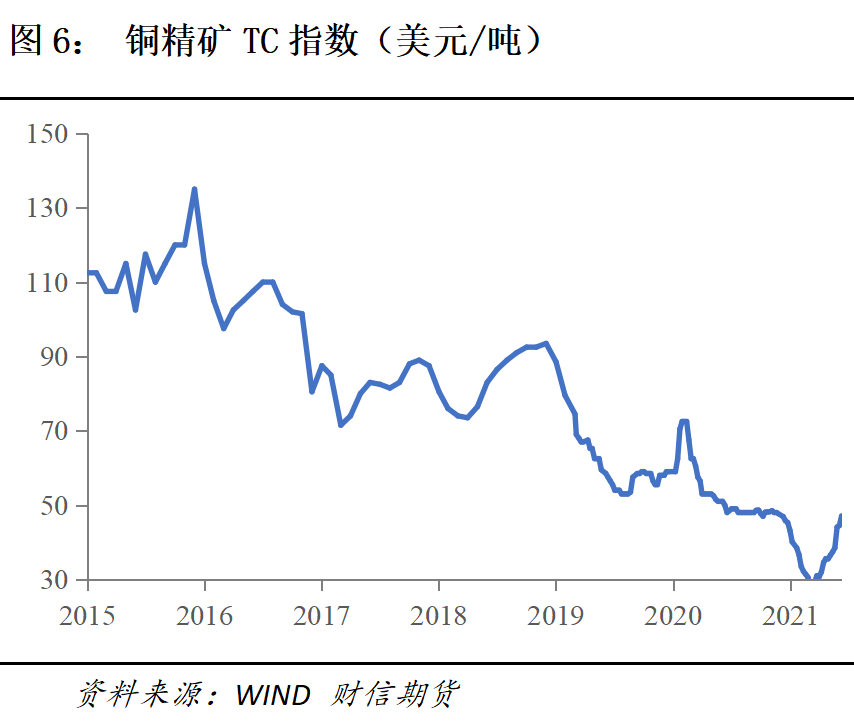

上半年铜矿供应相对冶炼产能呈偏紧局面,导致上半年进口TC一直处于低位。最低进口TC跌至30美元/吨以下,较去年同期则下降30美元/吨。近期铜矿偏紧局面有所缓解,冶炼厂大面积检修结束后,进口TC仍维持在40美元/吨左右。

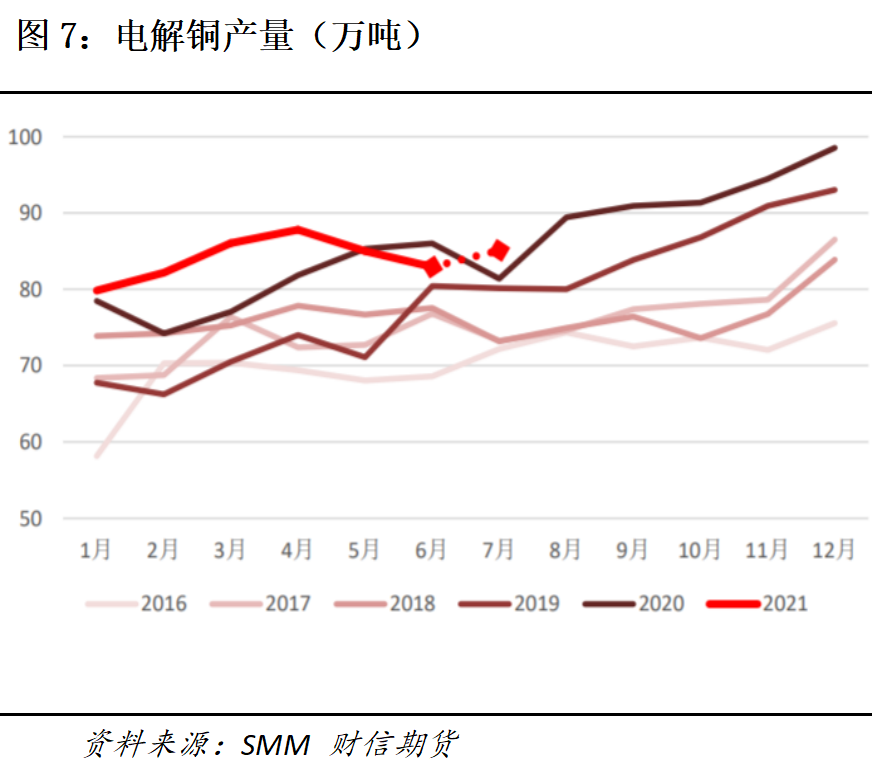

由于硫酸价格持续走高给予冶炼厂利润空间,炼厂维持高开工率,国内电解铜产量依旧不错。SMM数据显示,今年1-6月份累计电解铜产量为503.96万吨,累计同比增长13.6%。考虑到三季度大面积检修结束,下半年产量预计仍可观。

[03] 进口量回归正常

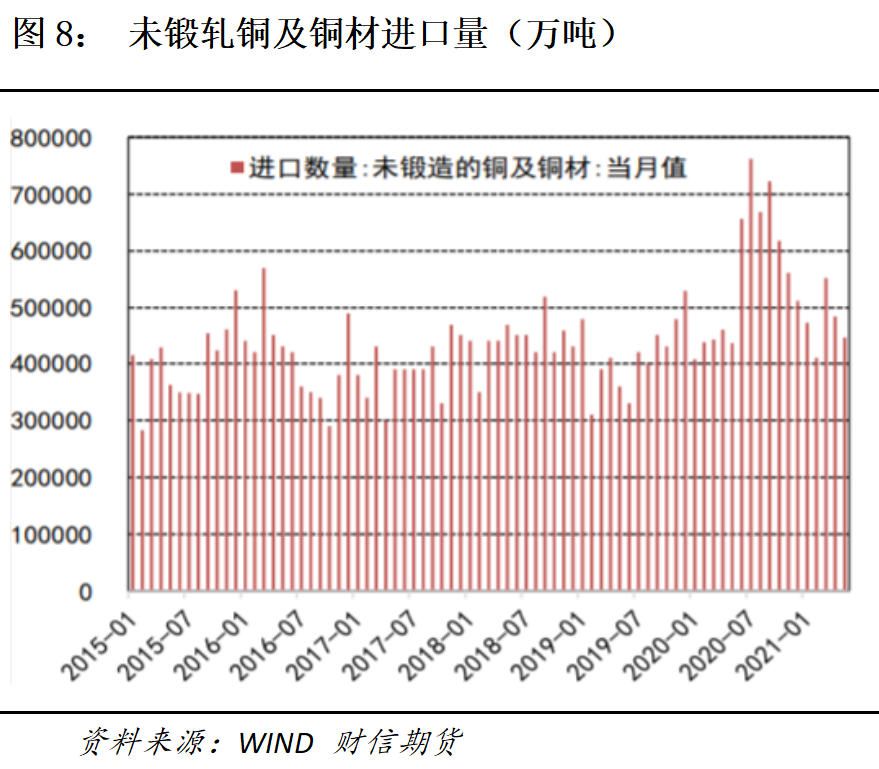

进口方面,海关总署数据显示,1-5月份未锻轧铜及铜材进口量为236.7万吨,同比增8.4%。自去年下半年以来,国内电解铜进口窗口长时间关闭,我国铜及铜价进口量恢复至常规水平。在国内在抛储及下游消费逐步进入淡季影响下,预计短期铜进口窗口仍将维持关闭状态。

[04] 未来供应端扰动

秘鲁总统大选官方暂未宣布选举结果,处于领先的左翼候选人卡斯特略在竞选中提到,希望对铜业公司按铜价的高低征税。目前,智利也正在讨论类似的高昂税收计划。如果秘鲁的这项税收计划最终实施,按照每吨同3.5美元每磅计算,铜业公司将多缴纳超过15%的税,或影响到未来铜精矿供应。

另外,为平抑市场投机性行为,国家下半年继续有抛储计划,或改善短期内的铜供应。

Part.4

需求端 >>>

[01] 传统板块上半年需求疲软

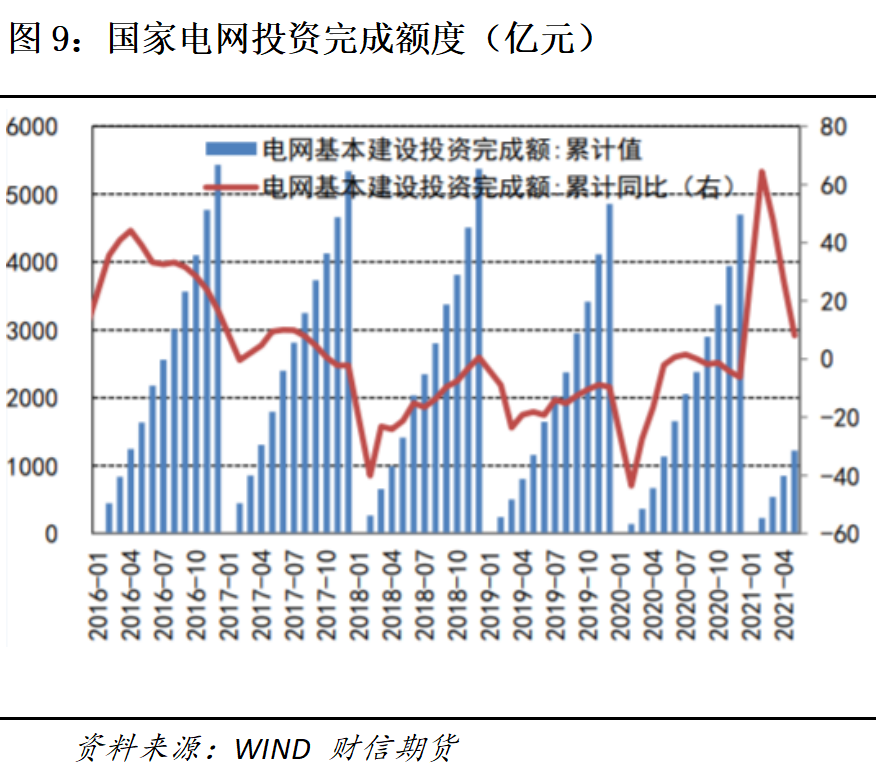

耗铜量最大的电网投资计划投资额较2020年仅小幅上升,考虑到今年铜价单边上涨的行情,实际铜使用量预计大大减小。2021年国网公布的计划投资额4730亿元,按照2021年的电解铜的全年均价65000元/吨左右(上半年均价为66800元/吨),2020年的均价48700元/计算吨。理论上2021年最大用电解铜量仅为259万吨,远低于2020年时的334万吨。1-5月份,国内电网基建建设投资完成额1225亿元,同比增长8.0%,不过考虑到铜价的增长幅度,耗铜量同比下跌不少。

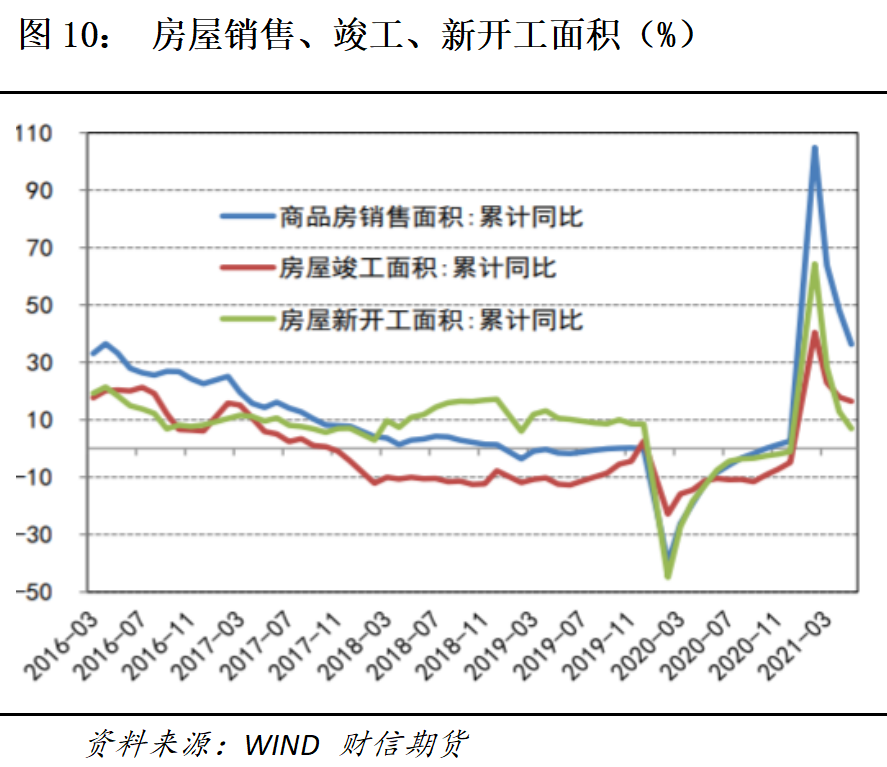

房地产方面,1-5月房屋新开工面积74349万平方米,增长6.9%,涨幅收窄6.8%,累计增速为2020年外历史最低。整体来看,当前房企在房屋新开工方面投资的乏力和审慎。

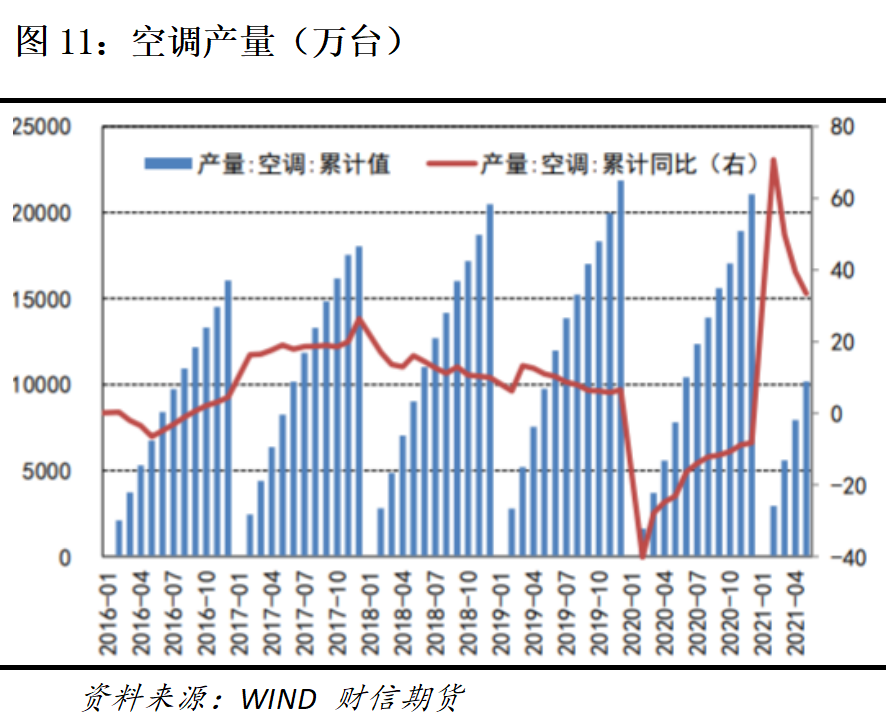

空调方面,我国1-5月累计产量为10175.9万台,同比增长33.4%,增速继续低于往年水平。后续因为国内家用空调库存继续处于高位水平,预计将对产量产生压制。出口是否能继续支撑产销量,需关注海外复产情况。

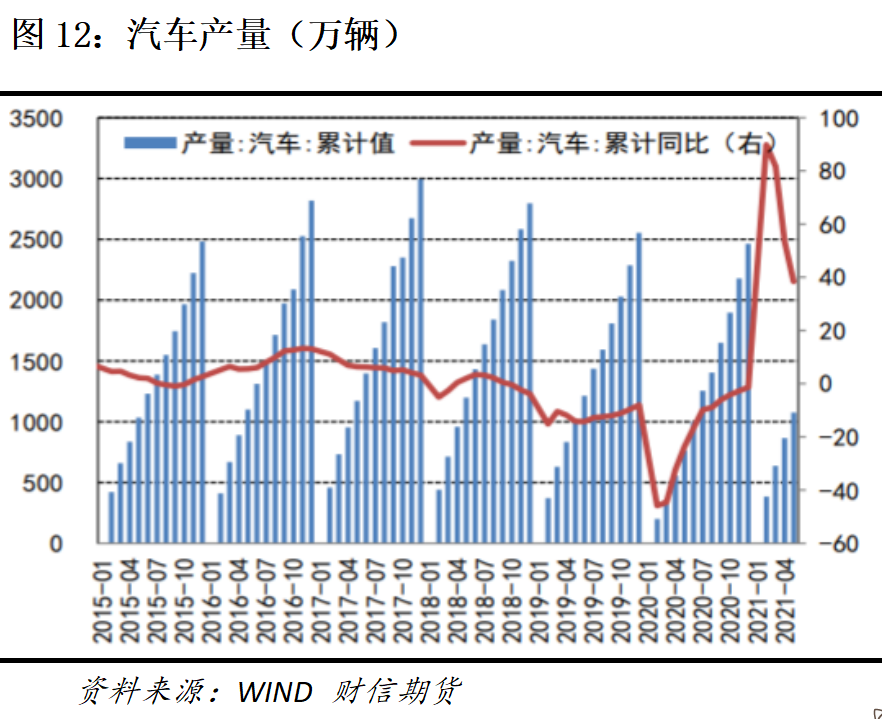

汽车方面,1-5月,汽车产销分别完成1062.6万辆和1087.5万辆,同比分别增长36.4%和36.6%。汽车行业因为缺芯抑制下游 PCB 线路板需求,订单同样受到影响。

[02] 下半年需求还有潜力

虽然从数据上看,上半年需求不太乐观,不过整体来说,下半年仍有一定增长潜力。一方面,部分行业存在补库需求,例如汽车。预计下半年等待芯片问题逐步缓解后,企业将产生补库需求。另一方面,居民剩余储蓄和支出意愿有望支撑耐用品消费增长在高位。

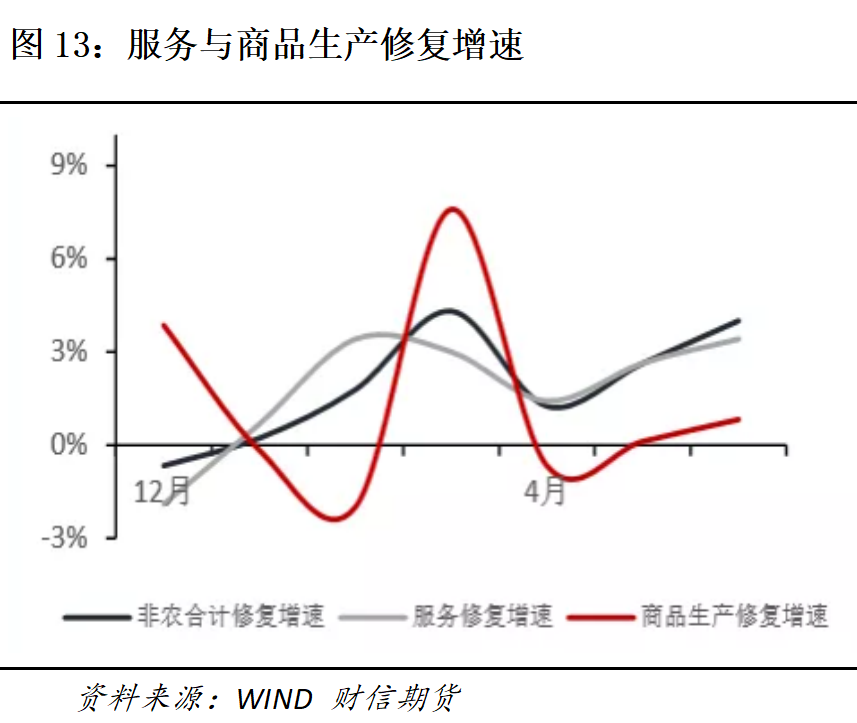

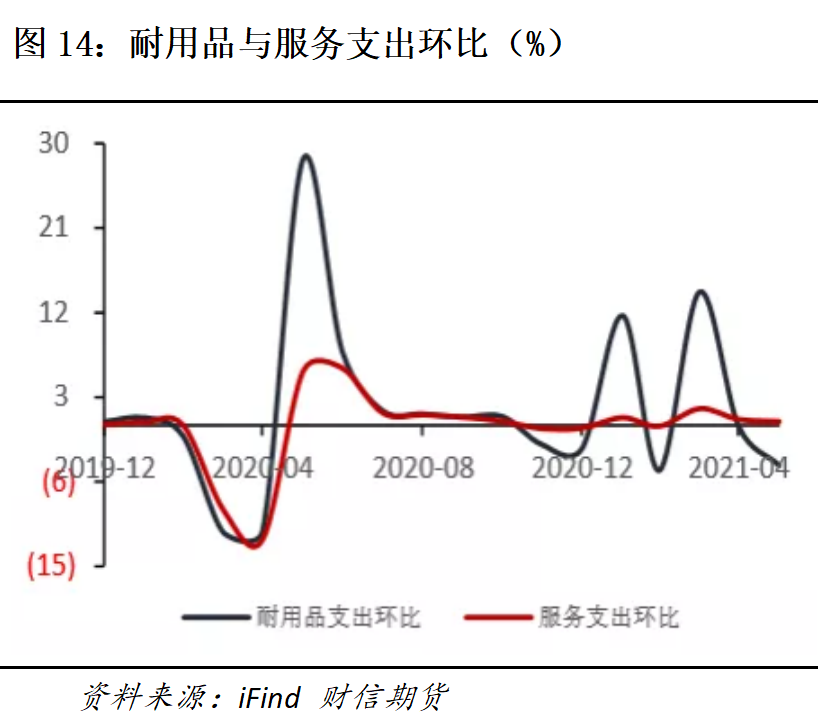

值得警惕的是修复有切换至服务板块的迹象。疫情后,商品生产板块比服务业的修复开启更早,目前看修复动能有切换至服务板块的迹象。4月以来服务修复持续走强,非农就业中服务业修复显著高增,6月单月,服务业就业增3.42%,生产就业仅增0.83%。

耐用品消费尽管同比高增,但环比连续数月减弱,景气度有所回落。服务支出环比仍然为正,持续加速恢复,此消彼长下服务支出预计占居民消费支出比重提升。

Part.5

结论 >>>

下半年预计上涨趋势仍在,但波动加剧。

驱动铜价的核心驱动因素,依旧是宏观方面政策。预计美联储将加重与市场沟通,强化预期管理,市场将持续在避险情绪升温和预期修正间反复,三季度的全球央行年会或是政策变化的关键节点。

“流动性绝对宽松”下的单边行情已完全兑现,下半年铜价或呈震荡走势,预计波动在63000-75000元/吨之前间。