观点小结

目前铜仍在一个定价摇摆的阶段,预期与现实、长期与短期等因素相互交织,大概率仍将呈现高位震荡的特征;

关于最近几个交易日的显著涨幅我们认为有如下原因:首先,铜价此前受到宏观下行预期的压制,但上周宏观层面的担忧暂时淡化,主要在于一方面市场预期Taper的时间点大概率推迟到11月,另一方面中国公布的社融数据好于预期;其次,有色内部个别品种领涨带动了板块整体的市场关注度,一些远期逻辑重新试图在短期发酵;再次,铜近期社会库存持续去化至低位区间,但是这种去化并没有完全体现在绝对价格中,因此反弹某种意义上也是对库存的一次重新定价;

美国方面本周二将公布通胀指标,这会是9月FOMC会议前非常重要的短期路标,目前市场平均预期8月CPI同比在5.3%;

中国方面本周三即将公布生产、投资、消费环节的多项重要指标,从此前8月公布的其它宏观指标来看,对本周即将公布的各项指标不宜太过乐观,届时此前一度暂时淡化的宏观预期可能重新成为定价的主要线索;

基本面上,精铜冶炼利润丰厚激励冶炼厂生产,但是环保督察趋严叠加山东电力紧缺的传闻,精铜产量恢复进度依旧较慢,预计9月精铜产量在83-84万吨。另一方面,进口精铜受船期影响在陆续到货,对国内供应形成补充,并对国内升水带来了一定冲击。进入金九银十传统消费旺季,下游企业却显得信心不足,精铜杆厂对铜杆订单不甚乐观,开工率环比虽有增长但不及往年同期水平;铜板带箔企业排产较满,但因港口缺柜问题导致出口放缓的现象无明显缓解,下单较为谨慎。后续铜社会库存去化动力或将减弱。

周度基本面情况

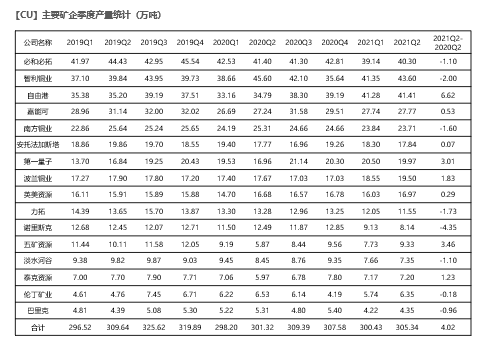

主要矿企产量及新闻更新

* 卡莫阿-卡库拉(Kamoa Kakula)铜矿的最新进展消息称,二期选矿厂高压辊磨塔架

* 智利时间9和给料仓安装已经顺利完成。此外,电器、控制和仪表供应和安装的主要合同也已达成协议。预计二期选厂将按计划于2022年第三季度完成。月10日下午,Codelco旗下Andina矿区的Suplant工会达成薪资协议,结束了8月17日开始的近3周的罢工。目前Andina的三个工人工会与管理者工会均已签订薪资协议。Andina2020年铜精矿产量18万金属吨,2021年上半年铜精矿产量9万金属吨。

* 经过五天的政府调解,BHP已于上周六与旗下智利Cerro Colorado 铜矿的工会达成薪资协议,罢工风险解除。

数据来源:上市公司财报,天风期货研究所

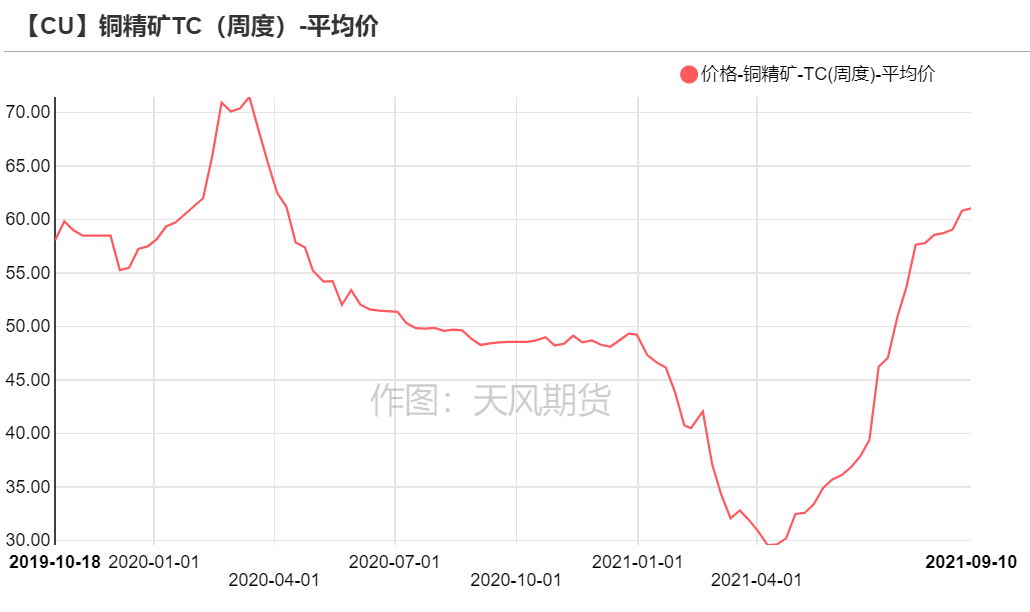

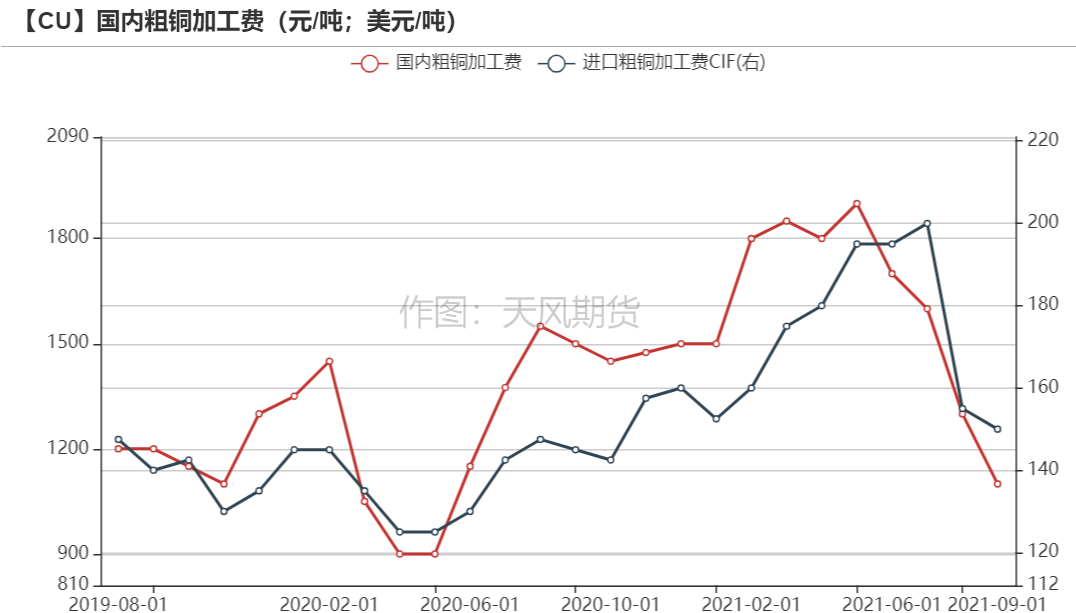

铜精矿/粗铜加工费

* 铜精矿方面,进口铜精矿标准干净矿TC周均价为61.05美元/吨,较前一周的60.83美元/吨上涨0.22美元/吨。随着铜精矿供应逐渐宽松,铜精矿TC价格持续走高。

* 国产粗铜(CU≥97%)加工费价格为900-1000元/吨,环比前一周下降150元/吨;进口粗铜(现货)的加工费为CIF 140-160美元/吨,环比持平。由于废铜供应依旧偏紧,冶炼企业更多地转向采购粗铜作为原料,导致粗铜加工费走低。

数据来源:SMM,Wind,天风期货研究所

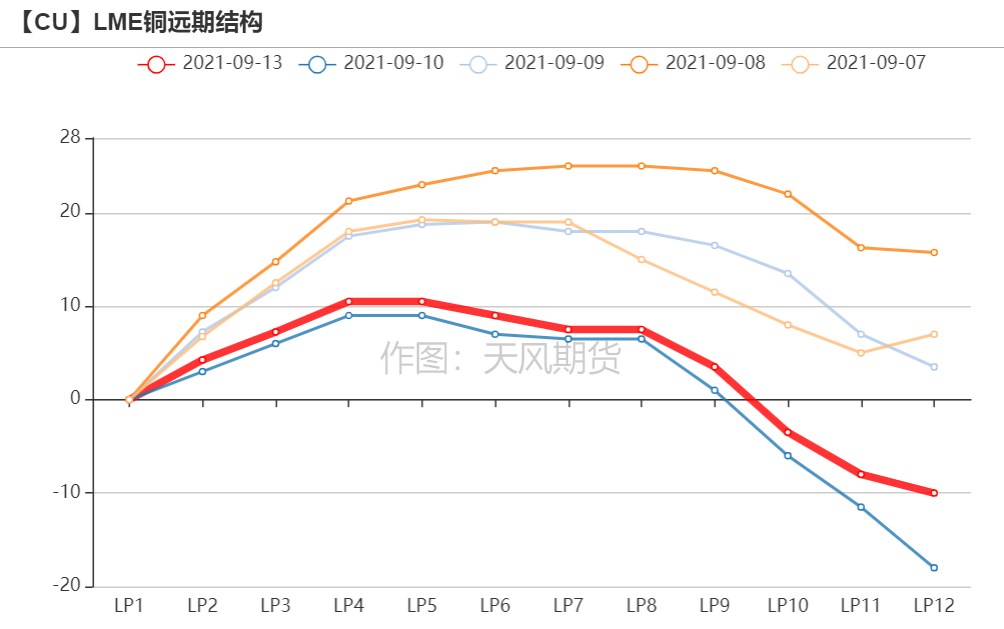

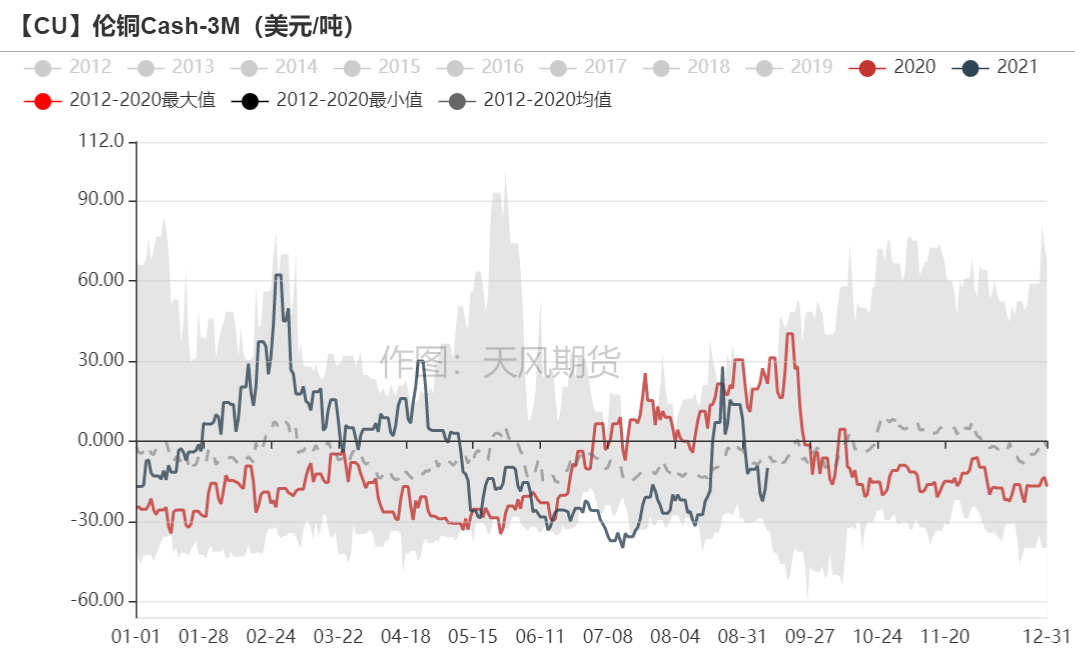

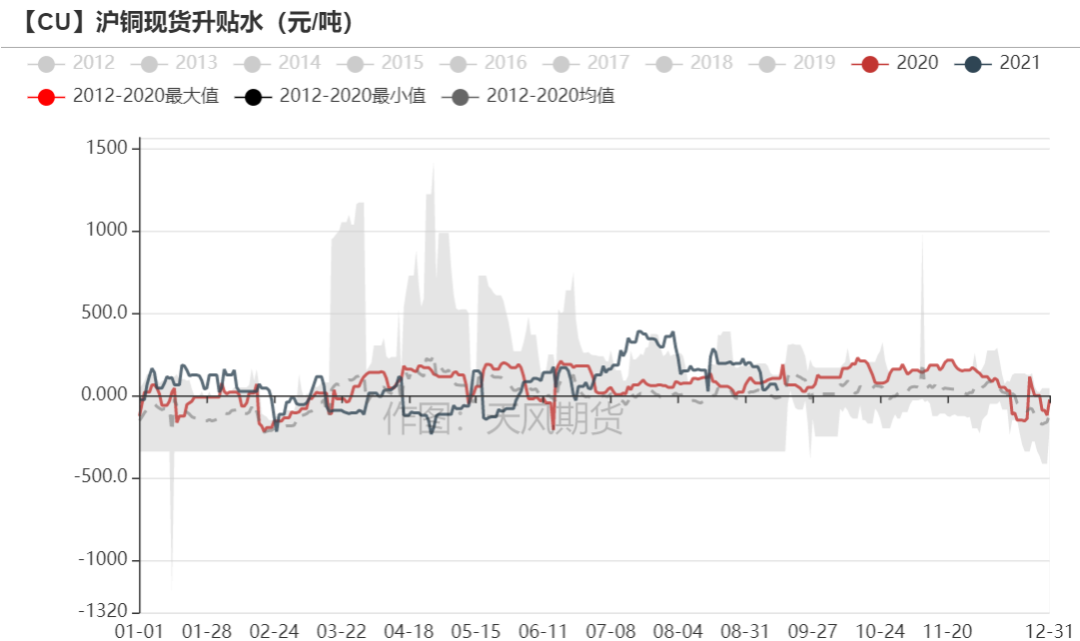

伦铜价格曲线与升贴水

* 伦铜价格曲线近端维持contango,但贴水幅度逐渐缩窄,Cash-3M小幅反弹,贴近8年历史均值水平。

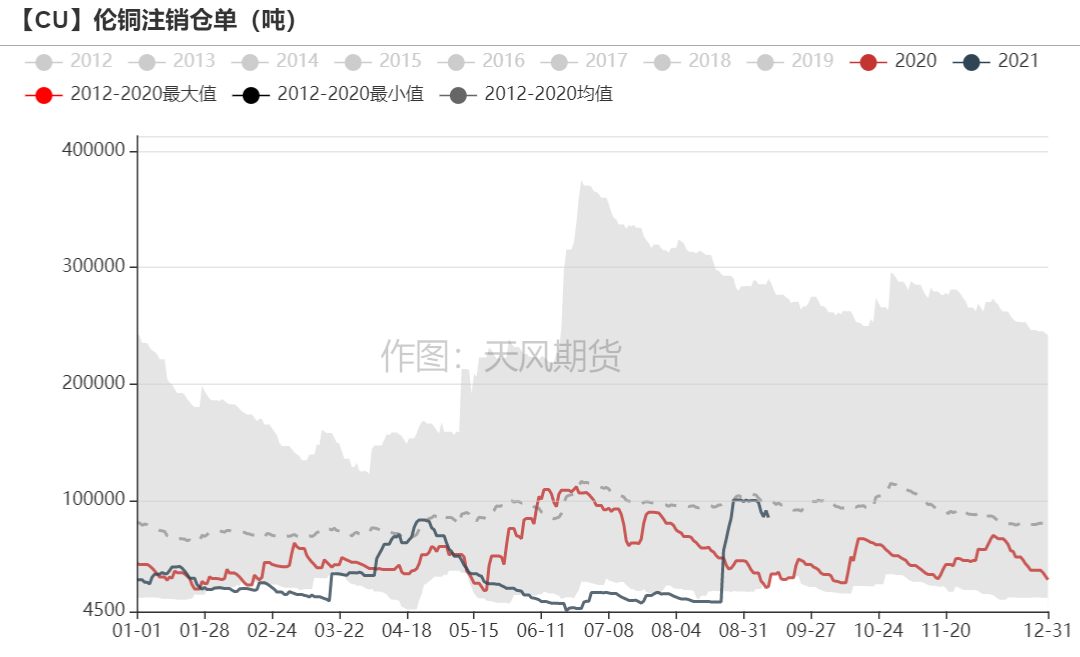

伦铜注销仓单降至8.5万吨,近期有少量交仓,主要来自于亚洲仓库,欧洲注册仓单反而下滑。

数据来源:Wind,天风期货研究所

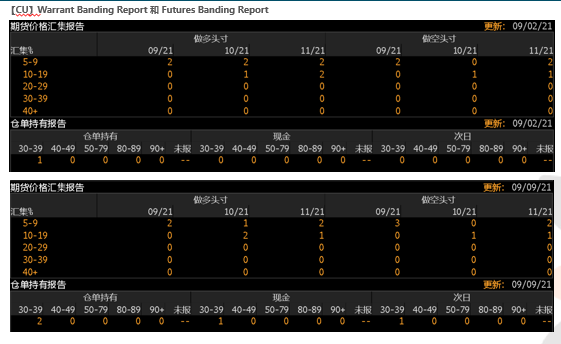

伦铜持仓与仓单集中度

* LME的Futures Banding Report显示多头的持仓集中度向近端集中。

* Warrant Banding Report显示有两位市场参与者持有30-39%的仓位,Cash Report 和 Tom Report的集中度均有所提高,各别有一位市场参与者持有30-39%的仓位。

数据来源:Bloomberg,天风期货研究所

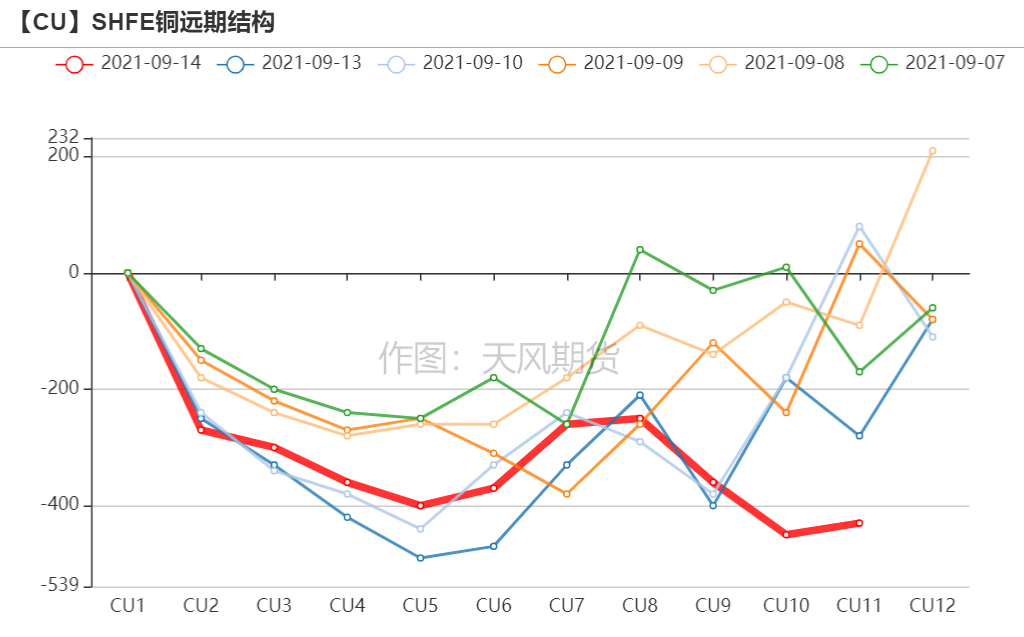

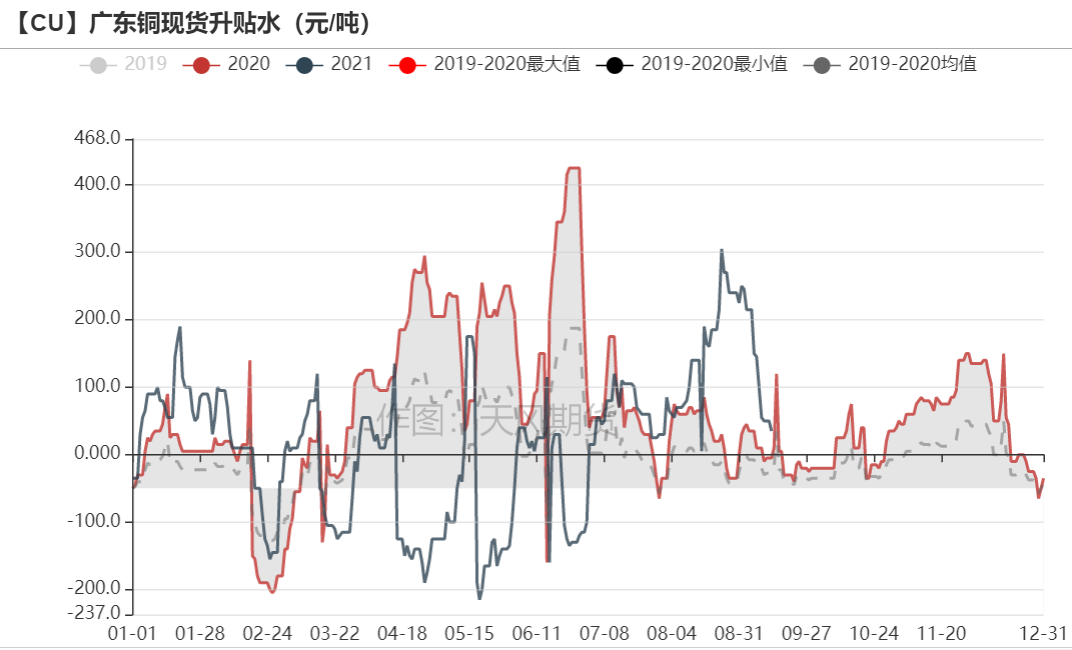

沪铜价差结构

* SHFE铜价格曲线维持back结构,铜基价大涨之后,持货商急于甩货换现,适逢周初和换月前,接货者的积极性并不高,华东升水表现疲软。

广东铜社会库存进一步去化至1.7万吨,但是降幅有一定缩小,主因是进口铜到货补充,下游加工企业补货意愿并不高,持货商只能下调升水出货,总体成交较为冷清。

数据来源:Wind,天风期货研究所

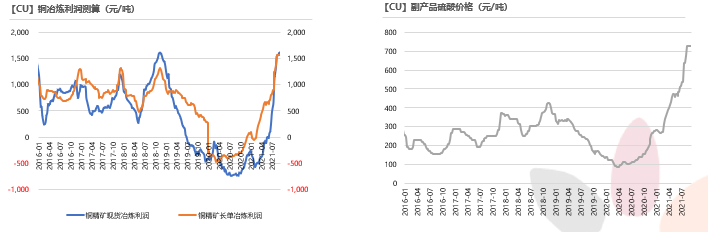

冶炼利润

* 铜精矿现货与长单冶炼利润进一步走扩,超过1600元/吨,逼近2018年11月的高点。一方面是由于铜精矿加工费TC持续上升,另一方面则受益于副产品硫酸的高位企稳。

* 近期环保督察组入驻5个省份,部分企业生产环节面临整改,以及山东传言面临电力紧缺,菏泽能源局或启动有序用电,山东省内精炼铜产能合计约122万吨,分布在东营和烟台,需关注该事件后续是否会对精炼铜供应造成扰动。其余未受影响的冶炼厂在高利润驱动下将维持较高开工,总体来说,精炼铜产量恢复缓慢。

数据来源:SMM,天风期货研究所

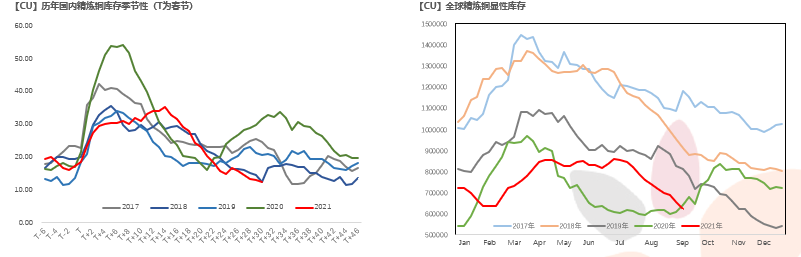

库存变动

* 国内精铜库存持续去化,市场重点关注的地区:保税库、广东两地的库存依旧去化,但是高价之下,下游接货动力不足,进口货物流入对国内供应进行补充,去库速度预计会有一定放缓。

* LME库存环比下降18275吨至23.4万吨,COMEX库存环比增加437吨至51248吨,全球精炼铜显性库存(LME+COMEX+SHFE+保税区)进一步下滑至历史相对低位。

数据来源:SMM,Wind,天风期货研究所

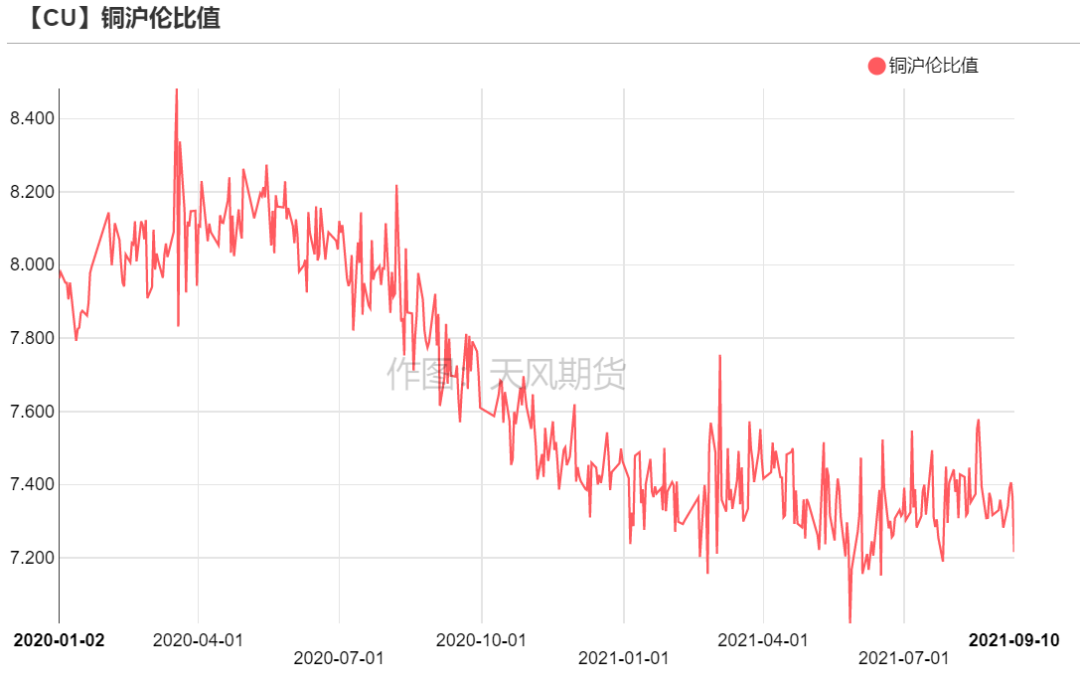

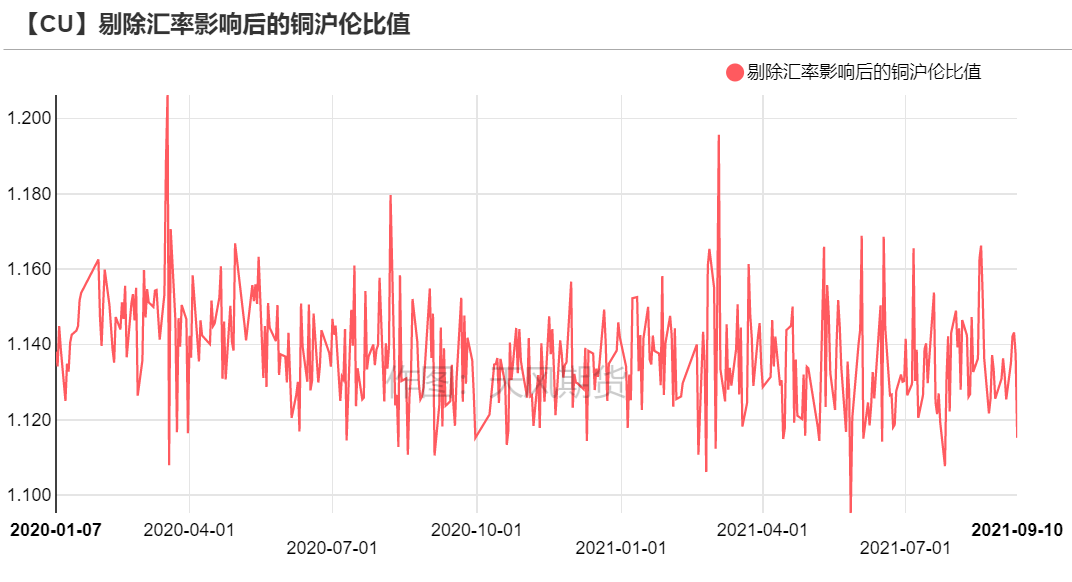

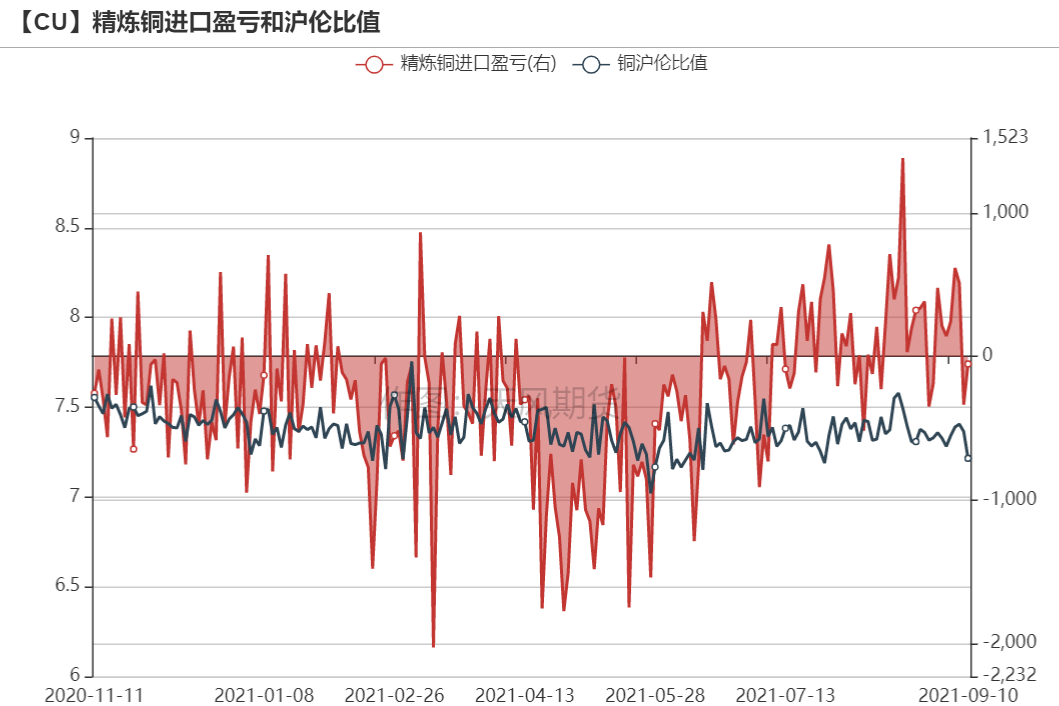

沪伦比值变动

* 此前进口窗口的开启吸引贸易商把精铜搬到中国,近期陆续清关流入国内,9月下旬及10月份会集中到货,保税区库存延续下滑9周至30.53万吨。洋山铜仓单报价88-104美元/吨,环比下跌3.0美元/吨;提单报价76-90美元/吨,环比小跌1.5美元/吨。美金铜市场表现相对惨淡,随着比价有所走弱,买盘需求被抑制,大多表现为观望。

数据来源:SMM,天风期货研究所

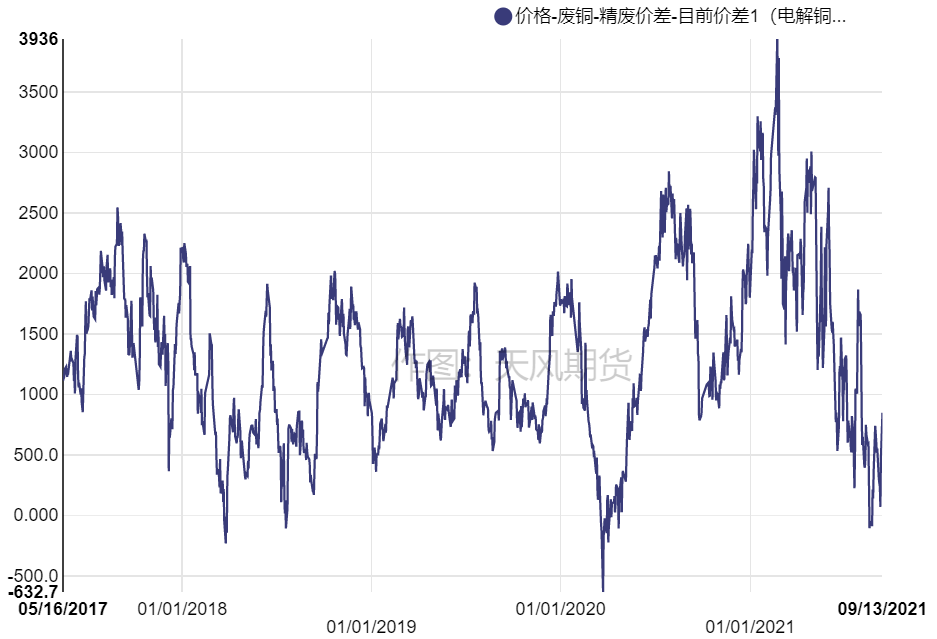

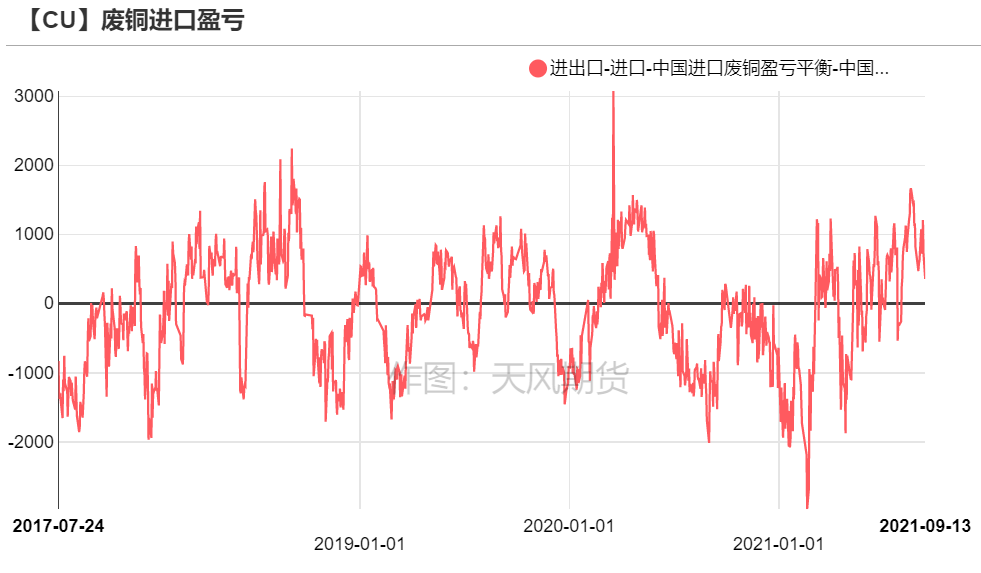

精废价差

* 精废价差出现小幅反弹,但依旧低于合理水平。当前市场流通废铜货源略有增加,下游加工企业废料原料库存较少,补库需求明显,对废铜采购量回升。

* 9月1日,马来西亚国际贸易和工业部(MITI)表示,原定于8月31日到期的废金属进口标准收紧政策的临时宽限期将延长两个月,于10月31日之后正式实施,以便出口商做好充分的准备。马来西亚要求进口的废铜金属含量至少达到94.75%,导致该国废铜进口量下降,首先冲击当地从事回收加工的企业。

* 因疫情发生,今年中国自马来西亚进口废铜量逐月递减,进口总量却没有明显下滑,很大程度上是被欧美流入的废铜补充,但是欧美货源品味偏低。马来西亚新政策的实施将使得中国废铜供应趋紧。

数据来源:SMM,天风期货研究所

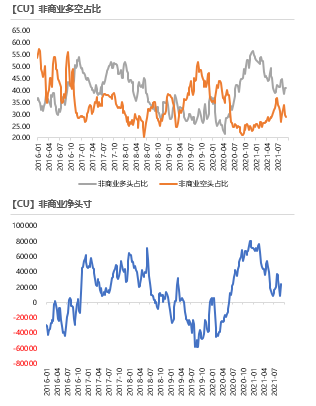

CFTC持仓

* 从9月7日的CFTC持仓来看,非商业多头与空头持仓占比分别为41.1%、28.8%,多头持平,空头下滑0.8%。

* 非商业净多头持仓为23592张,COT指标为0.594,两者走势一致,均呈现小幅反弹,显示多头情绪进一步回暖。

数据来源:Wind,天风期货研究所

与历史经验相比

数据来源:Wind,天风期货研究所