国内铜现货库存降至年内新低,较去年同比减少81.5%

根据我的有色网数据,9月23日,我国电解铜现货库存12.23万吨,周度减少2.02万吨,不仅降至今年以来的新低,而且也已经处于2016年以来的同期低位,其中上海库存7.09万吨,周度减少1.76万吨,广东市场1.42万吨,周度减少0.12万吨,江苏市场1.18万吨,周度减少0.06万吨,呈加快去库存的趋势。从各地情况看,上海地区进口铜到货有限,进口铜消化积极;华中和华北周边消费提升,两地区冶炼厂对华中地区发货减少,入库减少,铜价回落后下游节前补库需求上升,提货加速,上海库存去化效果显著;江苏同样表现去库,但去库力度有限,主要表现常州融达仓库少量减库。广东地区依旧以减库为主,出库量较大,上周三日四个仓库总出库量为1.4万吨。目前铜价相较于前期偏低,下游多为节前补库为主,但由于库存偏低,远低于历史同期,库存较去年同比减少81.5%。

9月23日保税区库存共29.2万吨,周度减0.8万吨。上海保税库连续去库11周,上周上海保税区去库量依旧放缓;因仓单和提单报价偏高,外贸市场买方谨慎买盘且成交少,因此清关有限;上周进口铜继续盈利,但清关量或依旧放缓,上周外贸进口比价较强,进口盈利500元/吨附近,外贸仓单报价再度走高(仓单报价最好130美元/吨),成交量下降,清关量或依旧放缓;因此预计本周上海保税区仍是去库趋势,但去库量或将保持在一万吨以内。广东保税库上周库存小幅去库,清关后流向国储仓库,补给广东境内低库存,自8月中旬截止至上周去库超2万吨(8月16号库存4.7万吨)。

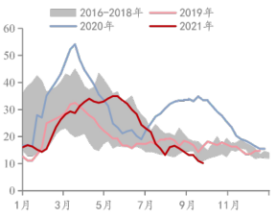

中国电解铜现货库存(万吨)

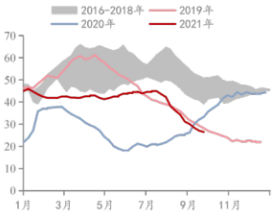

中国电解铜现货库存(万吨)

资料来源:我的有色网 华联期货研究所

下游需求回暖,提货积极,市面流通货源紧俏度加剧

经过多年的发展,中国的铜加工行业形成了由铜线材、铜板带材、铜管材、铜棒材和铜箔材为主要细分行业的产业格局,2018年,中国铜加工材的产量达1716万吨,其中铜线材的产量占比最大,占铜加工材44.64%,铜板带材、铜管材、铜棒材产量占比分别为19.88%、15.61%、13.70%,上述四种产品产量占比超过90%。2020年中国铜材产量2046万吨,同比增长0.9%。2021年1-8月,中国铜材产量为1389万吨,同比增长1.7%。

上周我国电解铜社会库存创年内新低,市面流通货源紧俏度加剧,期铜下跌后,下游需求回暖,提货积极,国内冶炼厂发运上海依旧较少,上海库存无法得到稳定补给,库存持续走低,因此升水暴涨;废铜紧张及进口货源流入有限,精废价差收窄,废铜流通货源环比减少,下游加工利废企业原料库存紧张。

铜杆市场方面,上周铜杆市场整体成交表现尚可。精铜制杆端,上周华东地区整体成交表现不错;上周节后铜价开盘大跌,又因中秋假期库存消耗,下游积极补库,订单暴增,尤其是大型线缆企业,整体市场交易较为火爆,前两个交易日维持较好成交态势。华北市场上周厂家加工费报850元/吨,较前周上调200元/吨,市场交易尚可,成交小幅增加,厂内库存依旧偏紧;废铜制杆端,上周精废杆价差600-950,较前周小幅收窄,周三市场成交尚可,多为下游逢低补库,低价货源优势明显;铜价连续下滑,市场观望情绪增强,铜杆厂家原料补给无法及时跟上,故控制每日出货量,以减轻后期生产压力;周五铜价上涨,下游采购意愿偏低,市场成交偏差,预计下周进行正式节前补库工作。

铜板带市场方面,金九银十消费旺季,终端和贸易商积极采购,订单环比增长15%,成交尚可。上周周中铜价持续下跌500元/吨, 变压器、冲压厂等终端企业积极补货,市场成交相对活跃,订单环比增长35%以上。周末段铜价上涨200元/吨,T2紫铜带成交价在73700-74000元/吨,H62黄铜带成交价在56500-57000元/吨,板带企业观望情绪浓厚,终端采购较为谨慎,成交一般。本周临近国庆小长假,终端、贸易商备货需求上升,上周订单量环比增长30%以上,同时近期广东、浙江、江苏、安徽等多个省份出现限电情况,板带企业生产暂无影响,但板带生产交货期更为紧张或时间更长。

铜管方面,近期铜管企业出货一般,上周下游订单较前周小幅减少,目前正处于空调行业传统淡季,下游冷库设备企业采购积极性减弱,对价格畏高情绪加重。据Mysteel调研,冷库设备A公司周内采购铜管0.5吨,较前周减少0.1吨。

铜棒方面,上周废黄铜价格震荡下行,铜棒价格受原料下跌影响,各主流型号回落明显。据Mysteel调研,近期浙江地区迎来“限电”通知,但几家头部企业表示对当月产量影响较小,正常生产,而个别中下型企业错峰生产,对产量影响有限。下游来看,目前阀门企业下游订单热度不减,对铜棒需求量递增,终端方面旺季延续。

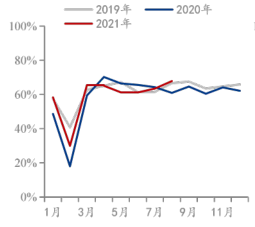

精铜制杆产能利用率(%)

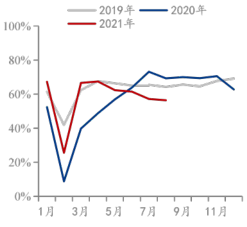

废铜制杆产能利用率(%)

资料来源:我的有色网 华联期货研究所

国内9月电解铜产量增长可能不如预期

据Mysteel调研,月初预计9月中国电解铜产量86.05万吨,同比增长1.1%,环比增长0.6%;1-9月累计产量预计770.14万吨,同比增长6.6%;9月五家铜企前期检修后恢复产量,产量较8月新增2.98万吨;另有企业受环保巡视督察,产量或影响2.3万吨,从而使9月产出并未明显回升迹象。上周调查得知,山东、安徽、内蒙均出现限电政策,产量影响预计在10%左右,因此9月预计产量修正值在78万吨左右,同比下降1.2%。

据Mysteel调研,上周冶炼企业出货量整体表现转好,上周恰逢中秋节后,国庆节前,铜下游市场出现中秋节后库存补货,又存国庆节前备货意愿,因此带动上周拿货积极性,不过冶炼企业长单点价较多,散货出货较少,因此现货市场成交量并未明显提升,反而出现抬价情绪。

2016年-2021年8月中国电解铜产量及增长情况

资料来源:ASKCI 华联期货研究所

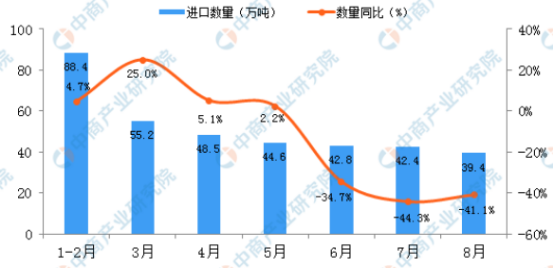

我国铜进口同比明显减少,马来西亚收紧废铜政策恐将冲击中国铜原料供应

据海关总署数据,中国1-8月未锻轧铜及铜材进口同比减少15.4%至361.3万吨。

2021年8月我国废铜进口约12.98吨,较去年同期上涨60.02%,环比回落13.1%;1-8月废铜进口量约110万吨,同比去年59万吨增加51万吨左右,增幅86.45%。

上月马来西亚国际贸易和工业部宣布,原定于8月31日到期的废金属进口标准收紧政策的临时宽限期将延长两个月,在10月31日之后正式实施,要求进口的废铜金属含量至少达94.75%,即说明与中国现行的再生铜原料标准相差无几,马来西亚当地的回收、加工企业将无法引进七类废铜和部分低品位的六类废铜。

据统计,202年1-6月份,马来西亚共进口了18.97万吨废铜,经过熔炼、加工后,再以出口了3.28万吨高品位废铜,其余以铜锭或者粗铜等 方式出口,大部分销往中国,因此,若新的废铜进口标准实施后,马来西亚预期将更纯粹地作为全球 的废铜中转贸易中心,而本国的废铜加工出口量必然逐渐萎缩。短时间内,中国的进口企业恐也较难从其他地区完全填充这一缺口,海外可符合标准、 进口至中国的货源或将更加紧张,报价更加坚挺,将对中国的铜锭和废铜等原料供应产生冲击,这对于中国国内早已紧张的废铜供给而言无疑是雪上加霜,废铜供给持续紧张的预期恐还将进一步延长。

2021年1-8月中国未锻轧铜及铜材进口量及增长情况

资料来源:ASKCI 华联期货研究所

通过以上分析,预计我国9月铜产量不如预期,1-8月铜进口同比明显减少,而马来西亚收紧废铜政策将对中国的铜锭和废铜等原料供应产生冲击,这对于中国国内早已紧张的废铜供给而言无疑是雪上加霜,废铜供给持续紧张的预期恐还将进一步延长。截至上周,我国电解铜现货库存不仅降至今年以来的新低,而且也已经处于2016年以来的同期低位。与此同时,9月整体消费逐渐上升,市面流通铜货源紧俏度加剧,市场依旧对金九银十预期保持乐观态度。预计10月铜市在库存低及消费较好的情况下或保持高位震荡态势,铜价参考运行区间在67000-72500元/吨。

研究员承诺

本人以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接接收到任何形式的报酬。

黄忠夏

投资咨询从业证书号:Z0010771