东兴期货2021年铜月度报告

—— 限电限产政策影响,铜价面临下行压力——

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证,不保证该信息未经任何更新,也不保证本公司做出的任何建议不会发生任何变更。在任何情况下,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价。本报告版权归东兴期货投资咨询部所有。未获得东兴期货投资咨询部书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“东兴期货投资咨询部”,且不得对本报告进行有悖原意的删节和修改。

摘要

1.美联储预计将在年内宣布Taper,并将在明年实行加息。十年美债收益率上涨,美元指数反弹。国内持续发声保供稳价及四轮抛储铜落地,铜价面临下行压力。2.铜精矿由于下半年新建产能投产,全球铜矿供应持续改善。TC回升和硫酸利润高企刺激冶炼厂生产。但是受限电政策影响,三季度精炼铜产量环比下降。但四季度有好转的预期。废铜由于疫情和马来西亚进口新规影响,供给将持续紧张。3.随着能耗双控和限电限产政策升级,下游电线电缆、铜杆企业均收到停产或限产通知,且汽车、房地产行业表现疲软。铜管企业空调订单也由于季节性因素下滑。临近国庆假期,下游刚需采购为主。金九银十消费旺季或不及预期。

报告正文

一、期现行情回顾

截止至2021年9月24日,长江有色市场1#电解铜平均价为69250元/吨,较上一交易日涨了140元/吨;上海、广东、重庆、天津四地现货价格分别为69145元/吨、69375元/吨、69300元/吨、69250元/吨。中秋假期回来后第一个交易日,随着盘面走低,市场成交回暖,且随着后期市场对好铜货源流入的预期,好铜和平水铜价差也将迅速回到合理区间。国庆节前下游受双控影响备货需求仍在,市场整体呈偏紧格局。

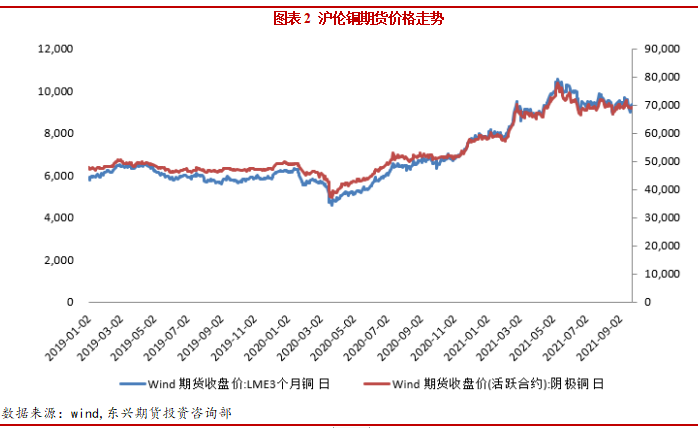

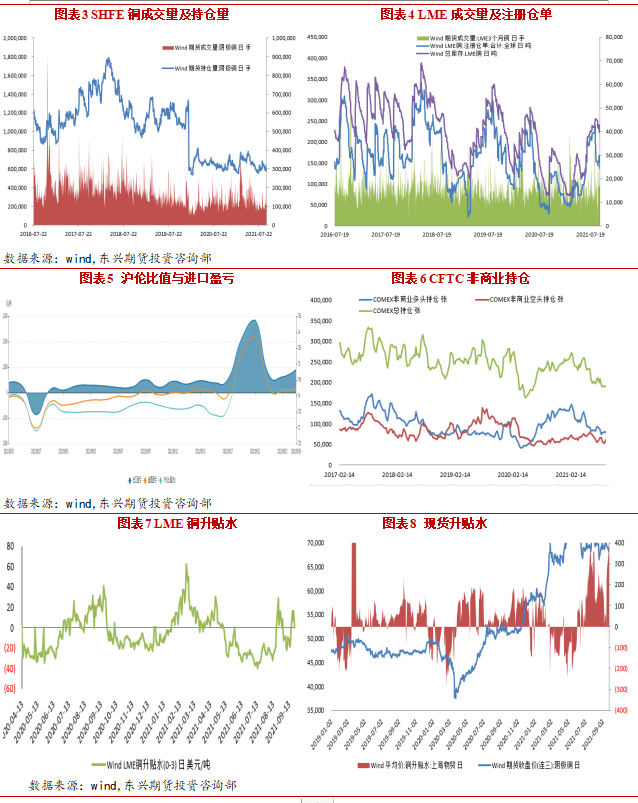

本月铜价冲高后回落,价格依然处于震荡区间。伦铜同样在短暂上涨后开始回落,最高一度升至9755美元/吨。整体铜价在下旬走势偏弱。沪铜指数月度持仓量为29万手,近期资金整体持稳。

截至9月24日,沪伦比值为7.40,进口盈利905.63元/吨。本月进口窗口打开,洋山铜溢价走高,外贸市场活跃度增加。截至9月21日当周,纽约商品期货交易所非商业铜多头减仓至78931张;空头减仓至59661张。总持仓为190659张,较上一周减少1506张。截至9月23日,LME市场升水10.95美元/吨。国内上海地区升水415元/吨,现货市场随着盘面价格走低,成交回暖。临近国庆假期,下游刚需备货支撑升水有望持坚。

二、宏观经济

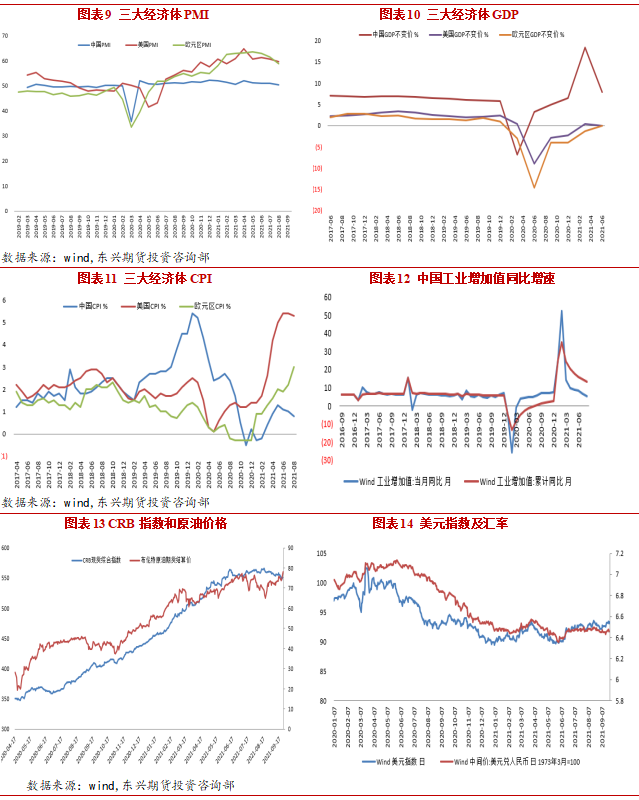

美国9月Markit制造业PMI初值录得60.5,创2021年4月以来新低。美国经济增长速度在第二季度飙升后,9月份进一步放缓,反映出需求见顶、供应链延误和劳动力短缺的综合作用。欧元区9月制造业PMI初值为58.7,预期60.3,前值61.4。中国8月官方制造业PMI为50.1,较上月回落0.3个百分点,制造业景气度继续回落。美国8月非农新增就业人数增长23.5万人,远不及预期。8月失业率5.2%,延续下降趋势,但仍较去年2月份新冠疫情暴发前高1.7个百分点。截至9月24日美元指数回升至93.2851,美联储9月议息会议宣布,基准利率将维持在0%至0.25%水平不变,且维持每月1200亿美元债券购买规模。本次议息会议释放出部分加息节奏加快的信号,美元指数震荡上行。截至24日布油收于78.09美元/桶,保持强势。

中国8月广义货币(M2)同比增长8.2%,增速分别比上月末和上年同期低0.1个和2.2个百分点;新增人民币贷款1.22万亿元,前值新增1.08万亿元;社会融资规模新增2.96万亿元,前值新增1.06万亿元,比上年同期少增6295亿元。截至9月24日,7天SHIBOR为2.2190%,。7天银行间质押式回购利率升至2.1944%。近期十一假期临近,市场跨节资金需求有所增长,并且近期市场利率中枢略抬升,反映市场资金面略有趋紧。中国8月全国城镇调查失业率为5.1%;中国1-8月城镇新增就业人员938万人,累计同比增加20.1%。

三、产业基本面

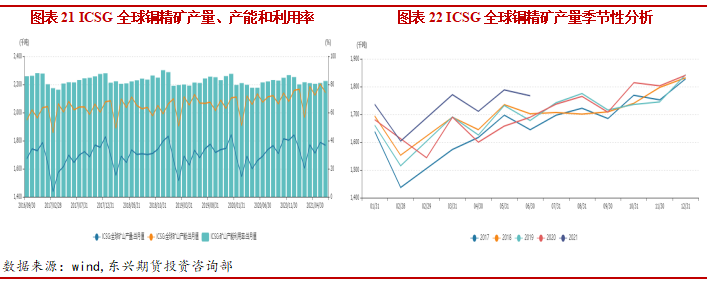

根据ICSG统计,2021年头5个月里世界矿铜产量提高4.8%,其中铜精矿产量同比提高6.5%。在头号生产国智利,今年头5个月的矿铜产量降低了2%。在第二大生产国秘鲁,头5个月的狂铜产量提高了17%,因为3至5月份期间的产量同比激增35%,去年同期实施的封锁导致铜行业受到严重冲击。在印尼,头5个月的产量同比提高72%,主要因为格拉斯堡铜矿(Grasberg)的地下产量持续提高。必和必拓表示,智利Cerro Colorado铜矿的工会与矿山运营商 BHP达成了集体合同协议,协议有效期为36个月。萨尔瓦多铜矿工人接受了智利国家铜业公司的加薪提议。

2、精炼铜产量及冶炼厂动态

据WBMS,2021年1-7月全球铜市供应短缺10.3万吨,而2020年全年为短缺98.3万吨。2021年1-7月铜消费量为1415万吨,去年同期为1399万吨。2021年1-7月铜产量为1206万吨,较去年同期高出4%;1-7月精炼铜产量为1405万吨,同比增涨2%。2021年7月的精炼铜产量为201.59万吨,精炼铜需求为204.97万吨。2021年8月SMM中国电解铜产量为81.94万吨,环比降低1.3%,同比增加1.1%。SMM 预计9 月国内电解铜产量为83.23万吨,环比上升1.6%,同比增加4.1%;至9月份累计电解铜产量为751.96吨,累计同比增长10.7%。

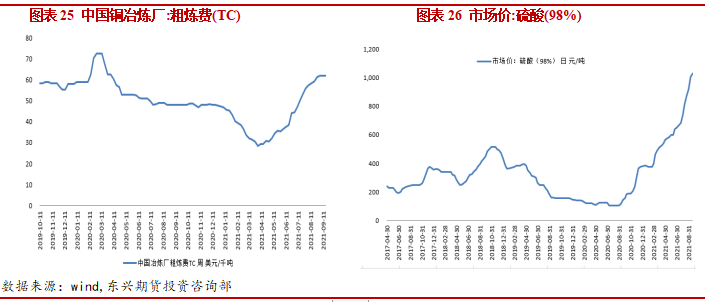

铜精矿加工费(TC/RC)是铜冶炼企业与铜矿生产商博弈的结果,决定铜精矿加工费水平高低的重要因素是矿铜的供求关系。当预计铜矿供应趋紧时,铜矿厂商在谈判中占据一定的优势地位,此时铜精矿加工费的定价倾向于下降,而当预计铜矿供应宽松时,铜冶炼企业处于优势地位,铜精矿加工费的定价倾向于上涨,故一定程度上铜精矿加工费的变化是铜精矿供需变化的晴雨表。本月TC价格持续回升,截至上周TC/RC为每吨62美元和每磅6.2美分。原因在于2021年新扩建投产,近2/3的增量在年中后释放。叠加海外供应自疫情中恢复,乐观预期,全球铜矿产量增幅将攀升至7%。截至9月20日全国硫酸(98%)市场价为1031元/吨,今年年初至今环比涨幅已达到646元/吨,硫酸价格走高为冶炼厂利润带来积极影响。

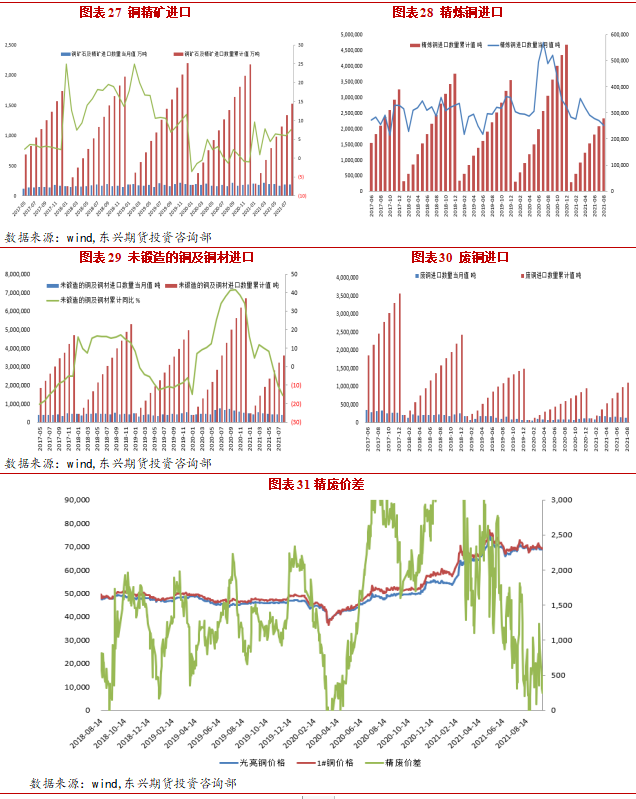

8 月铜矿砂及其精矿进口量为188.6万吨,同比增加18.8%,环比下降0.05%;1-8月累计进口量为1526.8万吨,同比增加14%。8 月废铜(铜废碎料)进口量为 129802 吨,环比减少13%,同比增加60%。8 月未锻轧铜及铜材进口进口量为39.4万吨,同比下降41.07%,环比下降7.2%;中国 1-8 月未锻轧铜及铜材进口量为361.3万吨,同比下降15.4%。

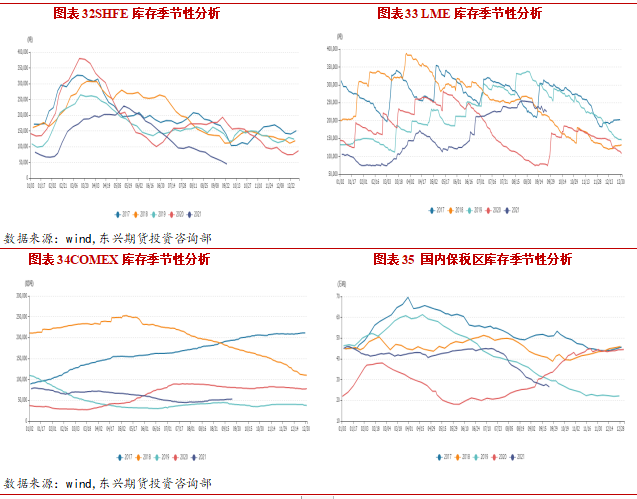

截止9月24日,LME铜库存22.6万吨,较月初减少2.7万吨。上期所铜库存较上月减少了2.5万吨至4.5万吨。全球显性库存维持低位,国内维持较快去库速度,并保持低位。纽约交易所铜库存52843吨,较月初增加0.2万吨。洋山铜溢价继续反弹,保税区库存开始回落。

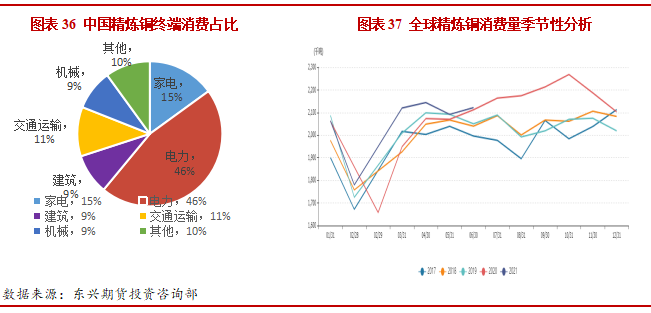

国内铜终端消费主要集中在电力电缆、家电、汽车、房地产 等行业板块。其中电力电缆占比接近46%,家电占15%,汽车行业占比 11%,建筑占比9%。今年正值中国“十四五”开局之年,也是中国开启“碳达峰、碳中和”征程的元年,相关政策部署将密集出台,经济发展更绿色更低碳将是未来发展的主旋律,而实现“碳达峰、碳中和”目标意味着更多的电能将替代化石能源消耗,全社会电力需求将大大提升。铜作为导电性能 仅次于银的有色金属,它是发展能源清洁化、终端电气化的必不可少的材料,因此在实现“碳达峰、碳中和”的目标过程中,势必将从发电端和用电端两方面加大对铜金属的需求。在碳中和目标指引下,中国将重点从电力深度脱碳和提高终端电气化率两个方面着手降低碳排放,电力深度脱碳将催生风电、光伏清洁能源的大力发展,而提高终端电气化率将令工业领域能源消耗煤改电,交通领域新能源车大力发展。预计“十四五”期间,风电年均装机量5000万千瓦时,带动铜年均消耗30万吨,光伏年均装机量7000万千瓦时,带动铜年均消耗22.4万吨,工业领域煤改电每年新增铜消耗3.4 万吨,新能源车大力发展每年新增铜消耗29万吨,总体测算,“十四五”期间,碳中和目标将令中国铜领域每年铜消耗增加85万吨。近期浙江、江苏、安徽、广东等地陆续推出能耗管控措施,各地陆续进入限电、限产等管控状态。据SMM调研,8月份铜板带箔企业整体开工率为86.39%,同比上升17.07%,环比上升1.43%。8月漆包线开工率为73.14%,同比下降3.49%,环比下降0.05%,比预期的70.93%高2.21%。

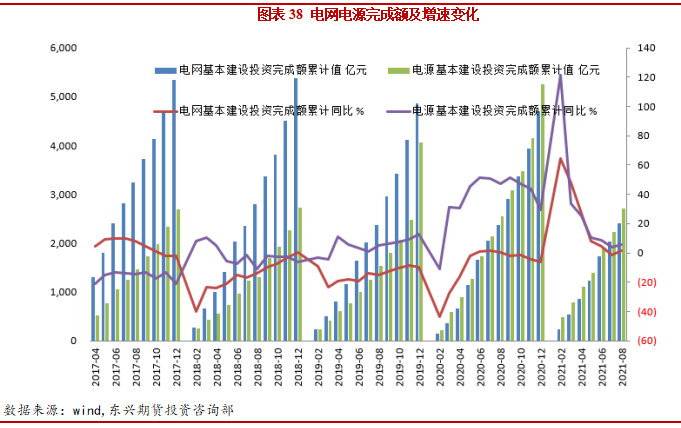

截至2021年8月,电网基本建设投资完成额累计2409亿元,累计同比增加1.26%。2021年国网的计划投资额为4730亿元,较20年实际投资额增加125亿元,增幅2.7%。在原材料暴涨的背景下,国家电网的计划投资数据略显单薄。电源基本建设投资完成额累计2704亿元,累计同比增加5.83%。目前电力投资整体偏弱,后期订单释放量有限。

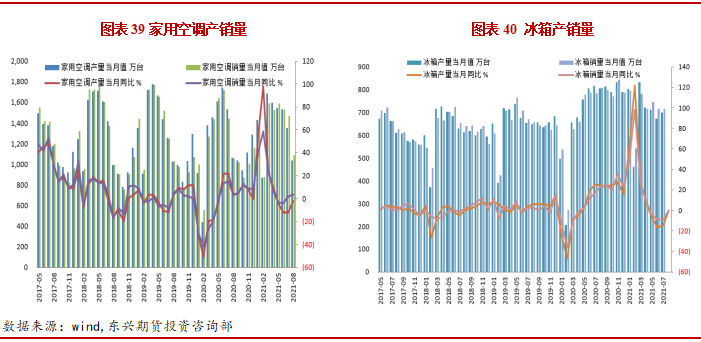

8月家用空调产销量分别为1034.8和1089.6万台,同比减少2.3%和增加3.2%。空调终端需求改善,重点空调企业排产同比增长12.6%,环比下降14%。受季节性因素影响,家电行业订单减少,东南亚疫情严重影响出口。

8月汽车行业销量完成179.9万辆,同比下降17.5%。8月我国新能源汽车产销量分别达到30.9万辆和32.1万辆,环比增长8.8%和18.6%,同比均增长1.8倍。新能源汽车产销量延续创历史新高,但整体市场份额较低难以弥补缺口。8月新能源汽车渗透率已提升至17.8%。业内专家表示,按照这样的态势发展,我国有望提前实现2025年新能源汽车20%市场份额的中长期规划目标。

目前市面上销售的新能源汽车主要分为两种,一种为纯电动汽车,另一种为插电混合动力汽车。按照铜业发展协会的数据来看,普通汽车耗铜量大概有20kg,而插电混合动力汽车平均每辆车耗铜量为60kg,纯电动汽车耗铜量为在83kg。

1-8月份,全国房地产开发投资98059.73亿元,同比增长10.9%。房屋施工面积累计909992.02万平方米,累计同比增长8.4%。房屋新开工面积累计135502.08万平方米,累计同比减少3.2%。国内房地产风波不断,整体数据疲软进入下行周期。不同于螺纹钢水泥,铜铝等有色金属主要用于房屋建设后半段,房屋竣工面积更具有参考意义。 2021年1-8月房屋竣工面积累计值为46738.95万平方米,累计同比增加26%。

四、行情展望

本月铜价冲高后回落,在接近前低后震荡上行收复跌幅,价格依然处于震荡区间。我们预计后期随着宏观逐步趋空,铜价重心或将下移。美联储预计将在年内宣布Taper,并将在明年实行加息。十年美债收益率上涨,美元指数反弹。国内持续发声保供稳价及四轮抛储铜落地,铜价面临下行压力。供应端,铜精矿由于下半年新建产能投产,全球铜矿供应持续改善。TC回升和硫酸利润高企刺激冶炼厂生产。但是受限电政策影响,三季度精炼铜产量环比下降。但四季度有好转的预期。废铜由于疫情和马来西亚进口新规影响,供给将持续紧张。消费端,随着能耗双控和限电限产政策升级,下游电线电缆、铜杆企业均收到停产或限产通知,且汽车、房地产行业表现疲软。铜管企业空调订单也由于季节性因素下滑。临近国庆假期,下游刚需采购为主。金九银十消费旺季或不及预期。本月全球库存持续处于低位,并仍有下降趋势。总体来看,在四季度美联储taper临近,美元指数和美债走强令铜价承压。在国内随着能耗双控和限电政策加码,对下游生产影响较大。短期低库存格局构成支撑,铜价或维持高位震荡。但中期铜价将面临压力,操作上可以考虑逢高布局空单。