一、策略提示

沪锌:受未来国外矿山投产和增产预期,今年全球锌精矿产量或将出现明显增长,也将补充国内环保检查造成矿山产量下降的影响,近期国内锌精矿加工费的回升显示供应出现改善;国产锌精矿加工费接连上调,国内冶炼厂生产成本已有保障,9月冶炼厂年度检修减产计划多数已执行完毕,后期将维持当前生产节奏;近期进口盈利窗口的打开,使得保税区锌锭库存下降明显;,当前处于“金九银十”消费旺季,加上9月恰逢中秋、国庆两个假期,下游备库需求的释放或将给予锌价一定支撑,然下游备库是对国庆生产需求的提前消化,国庆期间炼厂维持正常生产将使得部分库存增加。短期锌价仍将区间震荡。

二、隔夜市场表现

三、LME库存状况

四、隔夜外盘综述

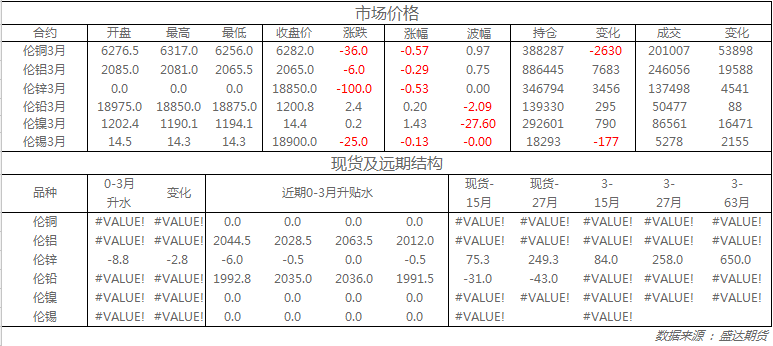

收盘伦铜下跌0.6%至6282美元;伦铝下跌0.3%至2065美元;伦锌下跌0.5%至18850美元;伦铅上涨0.2%至1200.83美元;伦锡下跌0.1%至18900美元;伦镍上涨1.4%至14.44美元;

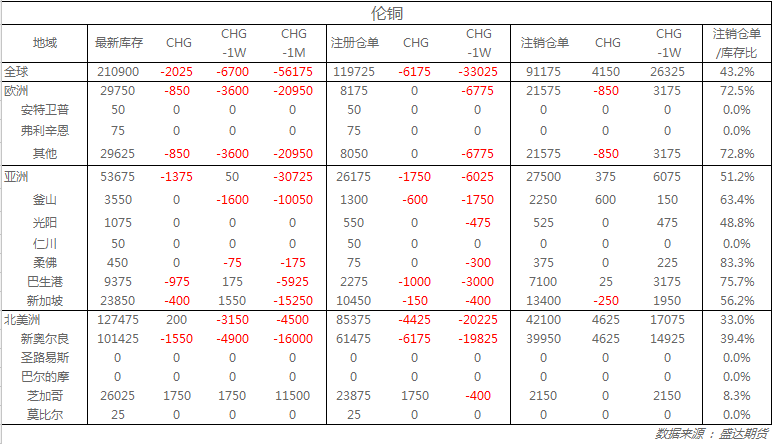

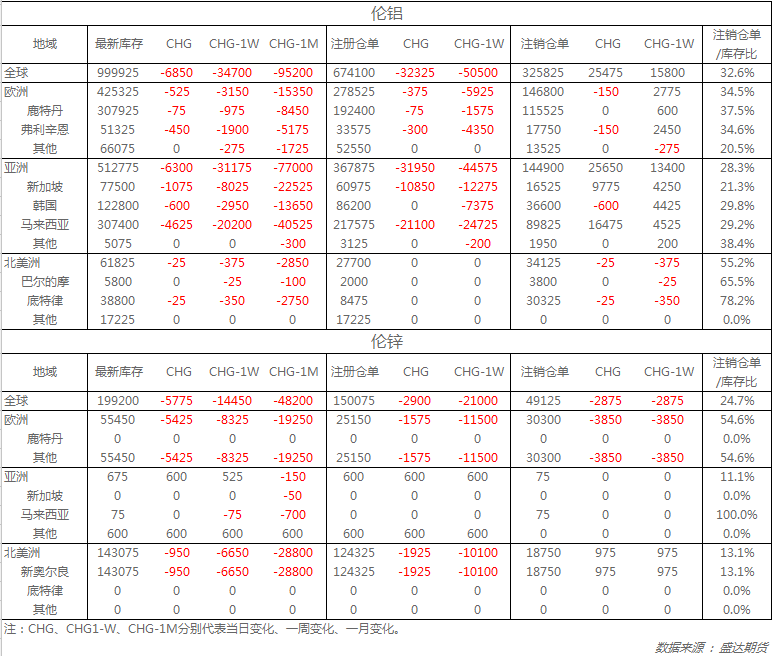

从库存来看,昨日伦铜库存减少2025吨至210900吨;伦铝库存减少6850吨至999925吨;伦锌库存减少5775吨至199200吨。

五、重要信息

1、下游补库持续 到货未见大幅增加 消费地铝锭库存周内减1.7万吨至160.6万吨

9月25日,SMM统计国内电解铝消费地铝锭库存(含SHFE仓单):上海地区36.6万吨,无锡地区69.3万吨,巩义地区13.9万吨,广东南海20.5万吨,杭州地区9.4万吨,重庆2.7万吨,天津5.8万吨,临沂2.4万吨,消费地铝锭库存合计160.6万吨环比上周四减少1.7万吨。

2、WBMS:1-7月全球原铝市场供应短缺30.2万吨

据外电9月19日消息,世界金属统计局(WBMS)周三公布的报告显示,2018年1-7月全球原铝市供应短缺30.2万吨,2017年全年供应短缺114.6万吨。中国第二季度贸易数据因技术性原因无法获得。1-7月原铝需求量为3500万吨,较上年同期减少75.8万吨。1-7月原铝产量同比下降14.7万吨。

3、跌势不止! 两大交易所镍库存继续下探

伦敦金属交易所(LME)周二公布数据显示,伦镍库存连降至229,722吨,为2013年10月中旬以来最低。上期所公布的数据显示,截至9月21日,沪镍库存小幅下滑至16,189吨,仍处于逾三年低位附近。