观点小结

* 在伦铜历史性的挤仓之后,市场暂时回归平静,LME与国际贸易巨头分别发声、自说自话。但无论如何,这都反映了目前全球铜市场的核心矛盾:低库存;

* 日益下降的库存使得基本面因素在铜的定价体系中比历史上更加突出,这可能使得美元走强、联储Taper,或者中国地产走弱等传统利空因素在短期内对铜价的影响有所减弱;

* 从供需平衡表来看,四季度即便进口回到月均30万吨左右,平衡表上仍然显示去库的状态,这意味着精炼铜偏紧的状态较难改变;

* 在一个宏观磨顶、外生变量持续扰动的环境中,商品的分化仍将持续,供应受限、低库存、需求端有题材的品种表现可能仍将偏强;

* 基本面上,受到限电影响,国内精铜产量恢复进度缓慢,同时部分冶炼厂将检修提前以应对可能到来的限电,预计10-12月精铜产量同比维持负增长。铜价波动的放大,给下游企业带来较大资金压力,线缆和铜杆订单有所缩水,成品库存增多;另一方面,江苏限电情况短暂解除,当地铜加工企业开工情况将有一定好转,整体来看,铜的消费并不悲观。全球精铜显性库存进一步降至历史新低水平,甚至面临挤仓风险,Back结构仍有支撑。

周度基本面情况

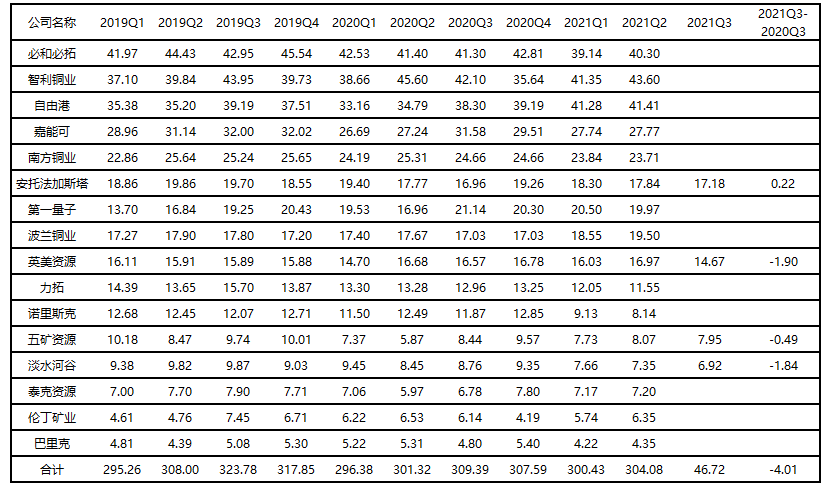

主要矿企产量及新闻更新

* Vale旗下位于巴西的Salobo铜矿已恢复运营。此前,Salobo发生火灾影响矿石传送带的正常运作,所幸没有导致人员伤亡和造成环境破坏,Salobo已于10月5日暂停运营,铜精矿停止生产的产量影响约为0.8万吨。Vale预计在10月25日前提高其在Salobo的铜精矿产量,目前起火原因正在调查中。2021年3季度,Salobo铜产量3.8万吨,同比减少16.3%,环比减少1.8%。

* 紫金矿业旗下又一座世界级矿山项目迎来高光时刻——贝尔格莱德时间10月22日,塞尔维亚丘卡卢·佩吉铜金矿正式投产仪式在项目所在地波尔隆重举行。佩吉铜金矿上部矿带采选项目设计年处理矿石330万吨,首采矿段为超高品位矿体,预计2021年生产精矿含铜5万吨,含金3吨。

【CU】主要矿企季度产量统计(万吨)

数据来源:上市公司财报,天风期货研究所

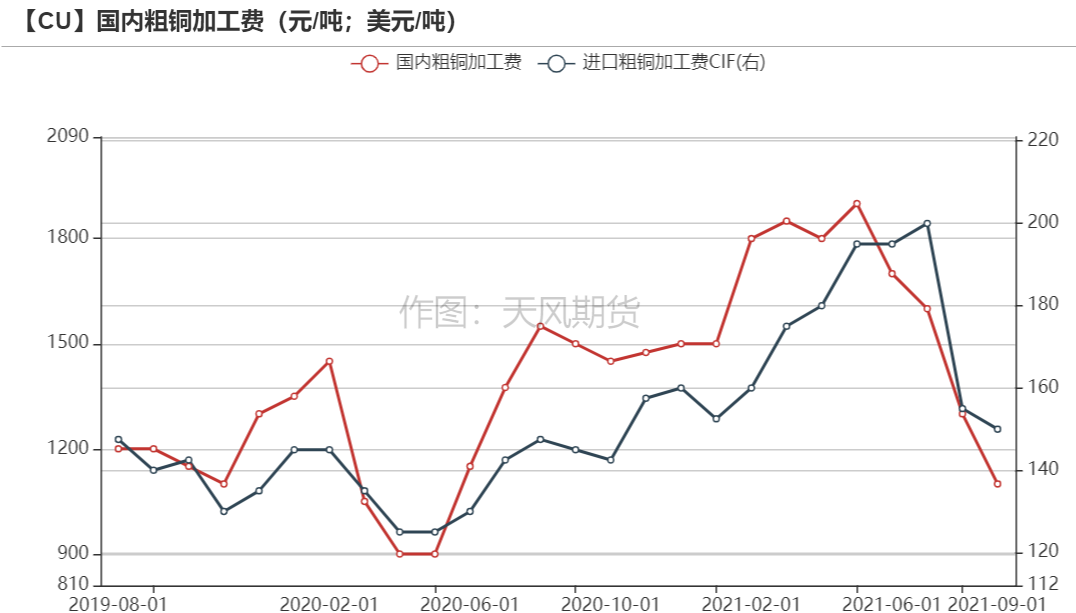

铜精矿/粗铜加工费

* 铜精矿方面,进口铜精矿标准干净矿TC周均价为64.28美元/吨,较前一周的65.52美元/吨下跌1.24美元/吨。新疆阿拉山口口岸受疫情影响,物流受到阻碍,导致新疆当地冶炼厂原料供应受到小幅影响。

* 国产粗铜(CU≥97%)加工费价格为1000-1200元/吨,环比上涨100元/吨;进口粗铜(现货)的加工费为CIF 140-160美元/吨,环比下降5美元/吨。市场进口货源依旧较为稀缺,部分长单执行都遇到货源短缺问题,零单更是鲜有成交。

数据来源:Wind,天风期货研究所

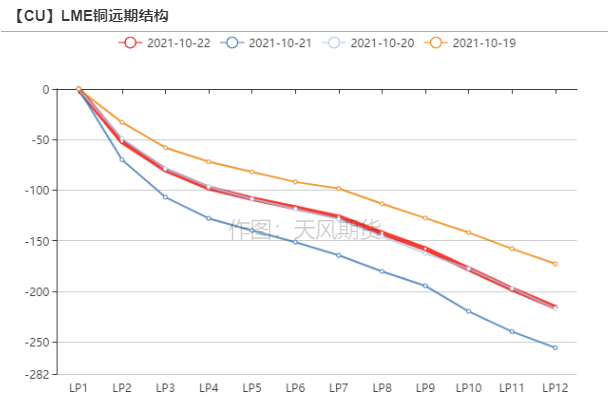

伦铜价格曲线与升贴水

* 伦铜价格曲线back结构走阔,Cash-3M飙升至1103.5美元/吨,创下27年以来的新高。

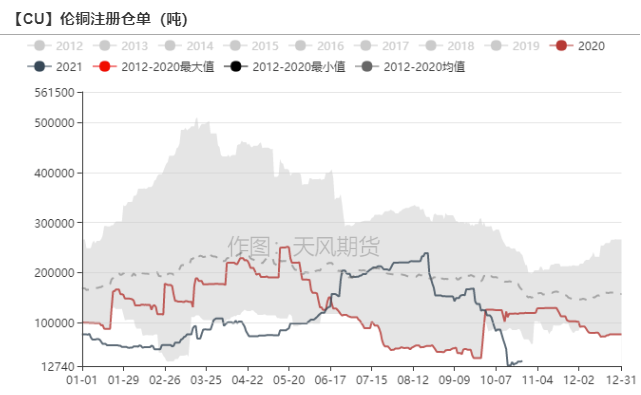

伦铜注册仓单从一个月之前的15万吨大降至2.3万吨附近,注销仓单增加至13.65万吨。

从LME仓库撤出铜的大量订单中,托克集团(Trafigura Group)占了很大一部分。

10月19日,LME发布公告称,将采取以下三种措施确保铜市场秩序:

1、将修改铜贷款规则(lending rules);

2、对明日次日(tom—next)合约的现货溢价设置限制;

3、对某些合约引入延迟交付机制。

数据来源:Wind,天风期货研究所

伦铜持仓与仓单集中度

* LME的Futures Banding Report显示多头持仓集中度要高于空头。

* Warrant Banding Report显示市场集中度下滑,原本有1位市场参与者持有40-49%的仓位,10月21日转为0。Cash Report 、Tom Report显示分别有1位市场参与者持有50-79%的仓位。

数据来源:Bloomberg,天风期货研究所

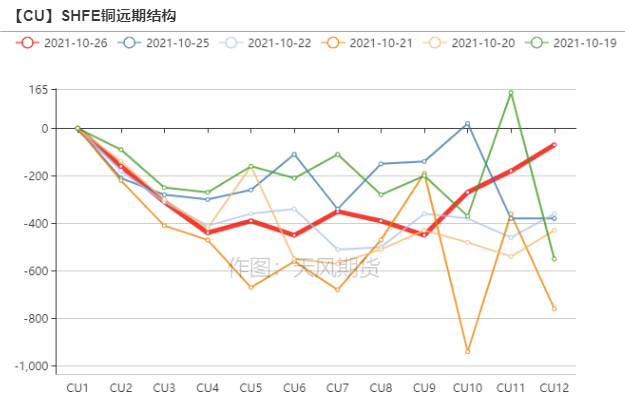

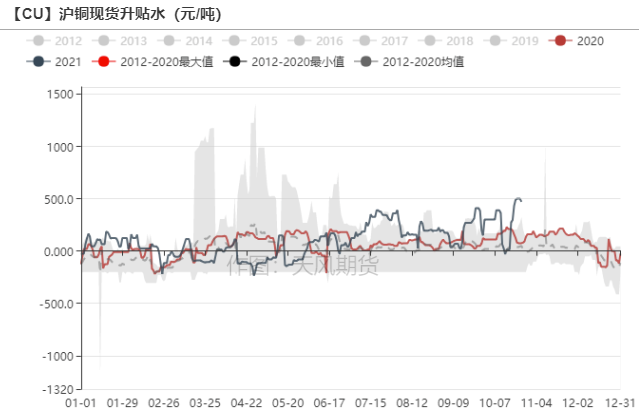

沪铜价差结构

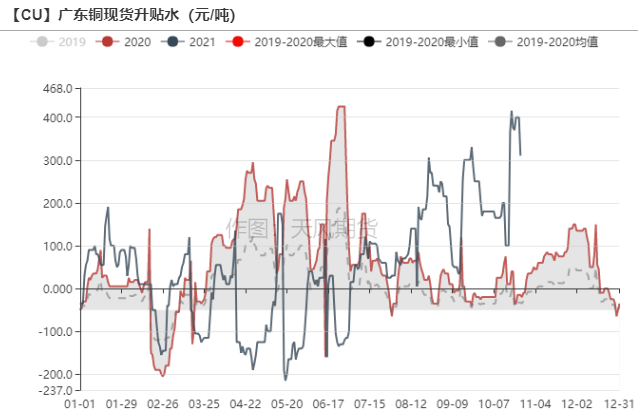

* SHFE铜价格曲线呈back结构,国内精铜社会库存继续去化,好铜货源紧缺,华东持货商不愿大幅调价,出现拉锯僵持,仅有少量贸易商有压价买入补货。

周末广东地区到货明显,库存从9174吨积累至15327吨,下游需求稍显低迷,谨慎观望,平水铜成交稳定在升水300元/吨,好铜跟随下调,现货升水维持在高位,整体成交量一般。

数据来源:Wind,天风期货研究所

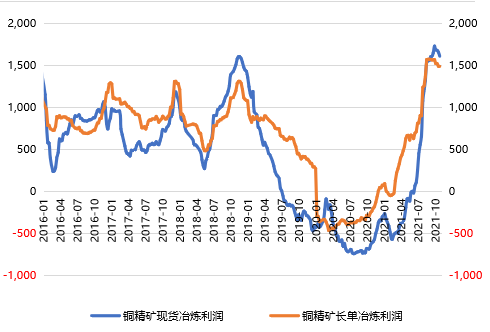

冶炼利润

* 铜精矿现货与长单冶炼利润维持在相对高位,现货利润超过1600元/吨。一方面是由于铜精矿加工费TC回暖,另一方面则受益于副产品硫酸的高位企稳。

* 受到限电影响,国内精铜产量恢复进度缓慢,同时部分冶炼厂将检修提前以应对可能到来的限电,叠加市场冷料供应偏紧导致部分冶炼厂小幅减产,四季度精铜月度产量为负增长。

【CU】铜冶炼利润测算(元/吨)

【CU】副产品硫酸价格(元/吨)

数据来源:SMM,天风期货研究所

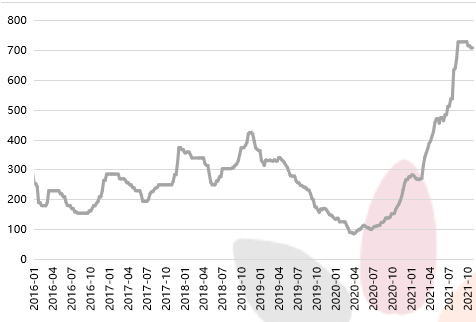

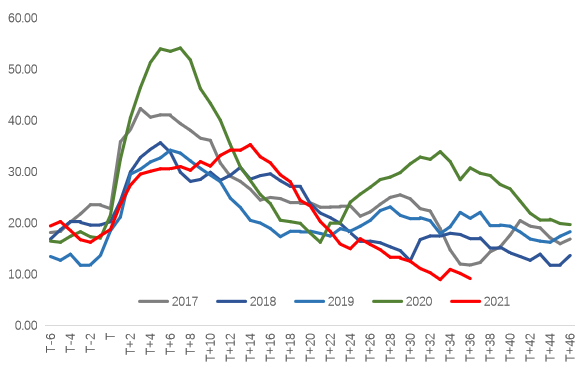

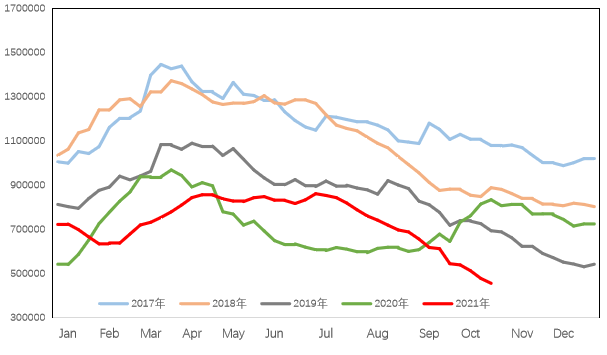

库存变动

* 国内精铜社会库存继续去化,至9.12万吨,整体仍然处于历史较低水平。市场重点关注的地区:保税库、广东两地的库存,因船期滞后的进口货物不断流入,库存去化速度有所放缓,但仍处于低位。

* LME库存环比下降19850吨至16.16万吨,COMEX库存下降458吨,全球精炼铜显性库存(LME+COMEX+SHFE+保税区)进一步下滑至历史相对低位。

【CU】历年国内精炼铜库存季节性(T为春节)

【CU】全球精炼铜显性库存

数据来源:SMM,Wind,天风期货研究所

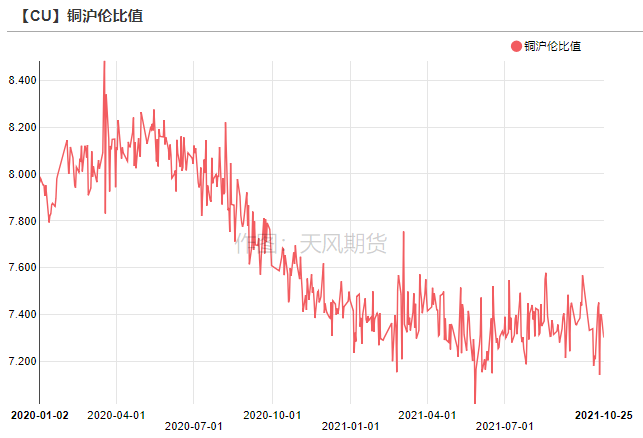

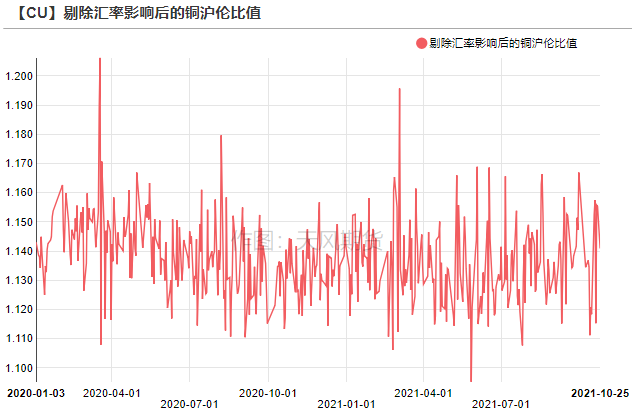

沪伦比值变动

* 上周,国内保税区铜库存降至23.72万吨,洋山铜仓单报价84-104美元/吨,环比下跌13.5美元/吨;

提单报价83-98美元/吨,环比下跌8.5美元/吨。

进口铜市场受到需求冷清的限制,部分买盘压价严重,买卖双方价格差距难以消除,导致市场成交表现僵持。

仓单在目前比价和结构下毫无优势,溢价面临下行压力。

数据来源:SMM,天风期货研究所

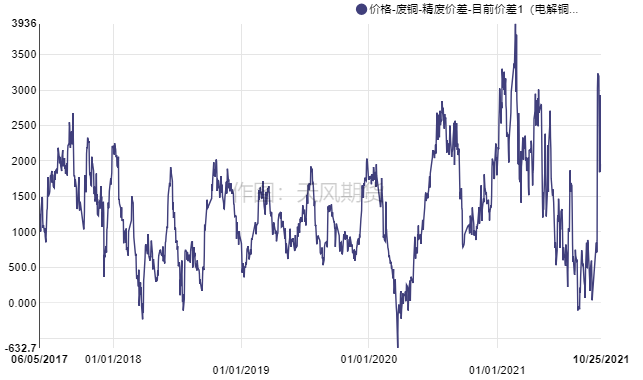

精废价差

* 精废价差快速反弹后又有所回落,由于上周铜价大涨,废铜贸易商情绪由看涨惜售转变为趁高积极出货,并在高位提前出售未来一段时间的货源,废铜市场迎来久违的宽松。

下游的利废企业采购容易,但有畏高情绪,多以按需采购为主。

数据来源:SMM,天风期货研究所

CFTC持仓

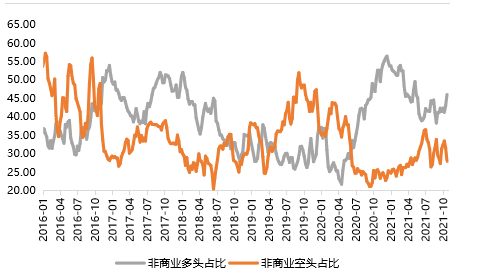

* 从10月19日的CFTC持仓来看,非商业多头与空头持仓占比分别为46.0%、27.9%,多头增长3.0%,空头下滑3.6%。

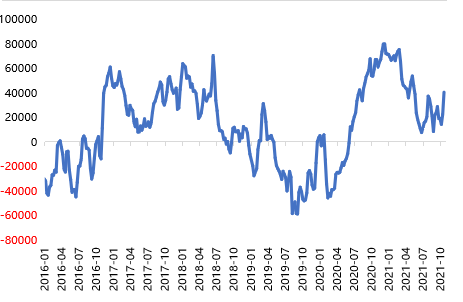

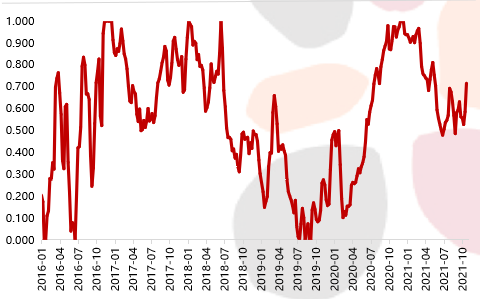

* 非商业净多头持仓为40584张,COT指标为0.7167,两者走势一致,均呈现明显反弹,显示多头情绪有所增强。

【CU】非商业多空占比

【CU】非商业净头寸

【CU】COT指标

数据来源:Wind,天风期货研究所

与历史经验相比

*欢迎登陆天风风云进入相应版块或联系销售免费索取

作者:卫来

从业资格证号:F3082677

投资咨询证号:Z0016201

邮箱:weilai@thanf.com