行情回顾:

01

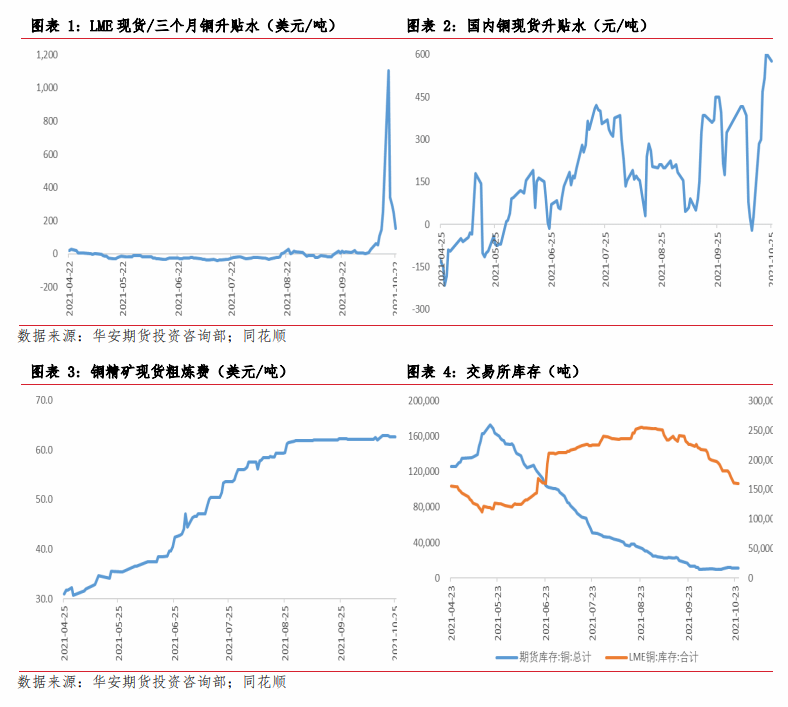

10 月铜价走势分两个阶段。第一阶段是国庆后至 10 月 18 日的快速上行,全 球能源紧缺引发市场对有色金属供给的担忧,叠加美联储缩债利空兑现,有色板 块集体上涨。第二阶段是 10 月 19 日至月底的震荡下行,这一波行情主要受国内 能源品种下跌情绪影响,发改委研究完善煤电价格机制,多举措维持市场价格正 常运行。

市场从交易“供应偏紧及成本上升”逻辑,切换至“需求较差”逻辑的过程 中,铜基本面未发生显著改变,库存仍处于去库状态,现货升水维持强势。受市 场情绪影响后铜价有所下跌,但仍处于相对高位。

宏观分析

02

2.1 全球复苏延续弱势,区域分化格局明显

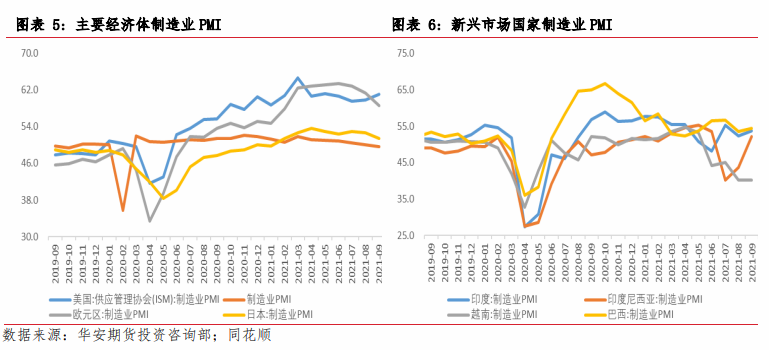

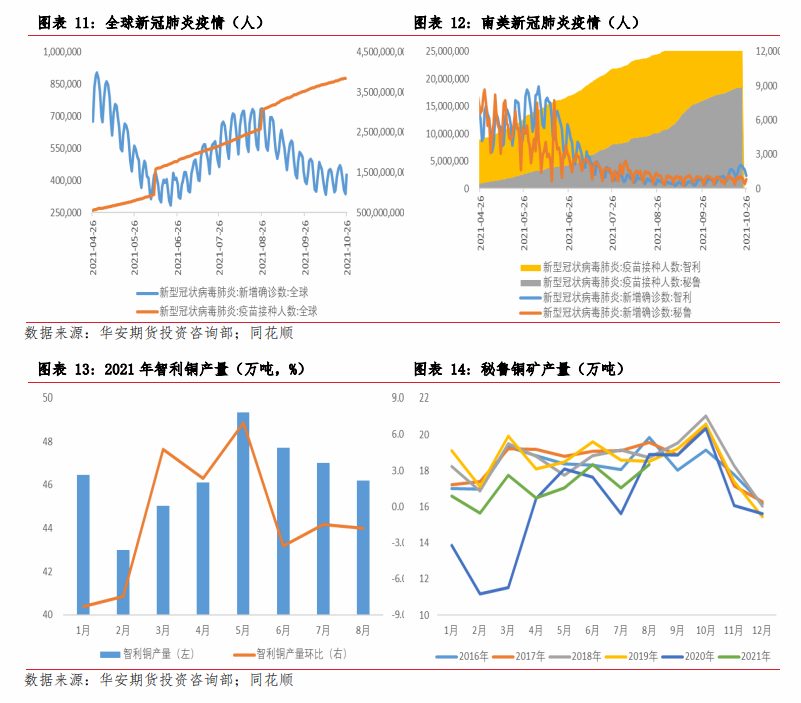

当前疫情呈现新一轮反弹态势,在疫苗供给不足的背景下,全球经济复苏可 能延续弱势。最新一期的《世界经济展望》显示,IMF 将 2021 年全球经济增速预 测值下调至 5.9%,主要经济体中,IMF 将中国 GDP 增长预测值下调至 8%,美国 GDP 增长预测值下调至 6%,日本经济增长预期值下调至 2.4%,德国经济增长预测值下 调至 3.1%,英国经济增长预测值下调至6.8%。

当前全球经济区域分化严重,不少发展中经济体劳动密集型行业受到疫情干 扰,导致经济恢复缓慢,而发达经济体也因此得不到充足的供给,甚至出现供给 中断的情况,也对经济恢复造成了相当大的影响。

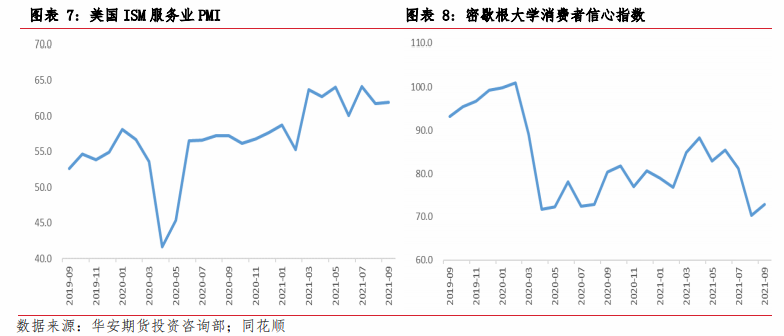

以美国为代表的发达经济体消费业正不断复原,美国 ISM 非制造业 PMI 今年 3 月以来连续位于 60 以上,9 月密歇根大学消费者信心指数回升。但发达国家的制 造业受全球产业链影响,依然存在供应紧张和效率不足的问题,供需错配最终体 现为基础能源价格的上涨,形成“供给型通胀”。

另外,近些年来主要经济体都开始公布“碳中和”时间表,石油、天然气等 能源投资明显下降明显。新能源发电出力不足,化石能源供应问题短期内或无法 完全解决,“类滞胀预期”可能将继续成为海外市场下一阶段交易逻辑。

国内经济下行速度有所加快,9 月官方制造业 PMI 录得 49.6,降至临界点以 下。限电及房地产经济的下行将在一定程度上强化国内经济的下行压力,目前市 场对国内四季度经济普遍持悲观态度,未来国内最主要的交易逻辑是“需求减弱”, 内外经济背景的差异,将导致市场分化加大。

基本面分析

03

3.1 矿企增产动力较强,铜供应量继续增加

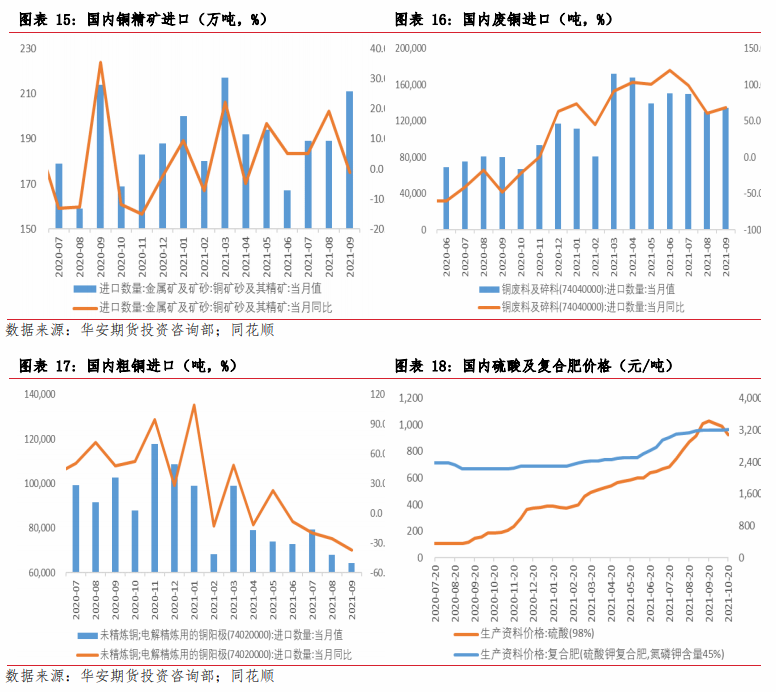

国际铜研究组织发布的世界铜供需数据显示,2021 年 1 至 7 月全球矿铜产量 同比增长 3.6%,其中精炼铜产量同比提高约 2.6%;电解铜产量同比提高 1.8%,利 用废铜生产的再生铜产量同比提高 7%。伴随着高铜价带来的盈利刺激,矿企增产 动力不断增强,叠加疫情逐渐减弱,预计铜供应仍将小幅增加。

其中国内方面,下游行业如复合肥等对硫酸的需求依然偏强,能耗双控等政 策可能对硫酸供给造成限制,东南亚国家疫情影响也将继续推动硫酸出口订单向 好,未来硫酸价格或将继续保持高位。副产品收益保障了炼厂利润,国内铜供应 总体保持稳定概率大。

3.2 电力消费保持平稳,地产后端边际走弱

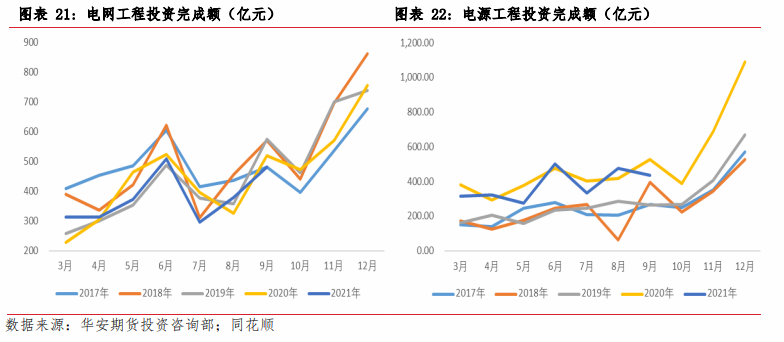

电力行业是国内精炼铜消费占比最大的行业,截至 9 月,电网工程投资累计 完成额 2891 亿元,电源工程投资累计完成额 3138 亿元,整体投资额与近年水平 差异较小,电力板块对铜的需求拉动或将继续保持平稳。

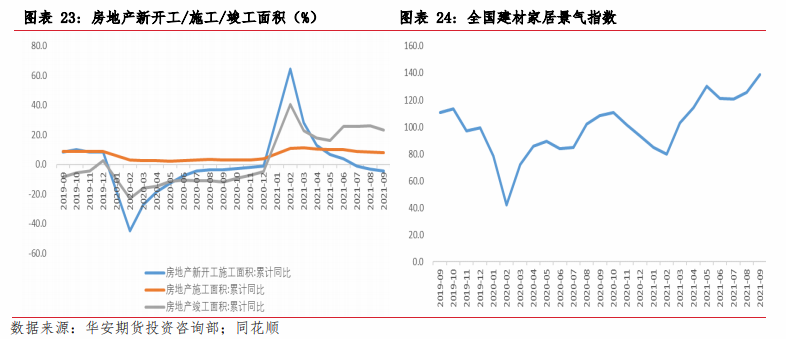

地产竣工出现边际走弱迹象,不过整体仍处于近年高位,建材家居景气指数 延续向上态势。在地产竣工大年的背景下,地产后端将继续对铜消费形成支撑。

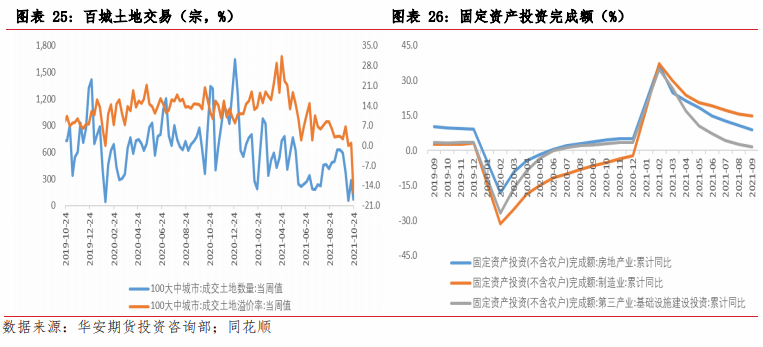

但长期来看,受拍卖土地新政的影响,目前土地成交价款和成交面积均出现 大幅下跌,对今后,特别是半年后的房地产投资可能带来负面影响。另外,部分 地区将开展房地产税改革可能也会对今后地产销售构成一定羁绊。期货及现货市 场价格维持着震荡阴跌态势,伴随着高进口、弱需求、高库存和罐容趋紧的行业 特征。

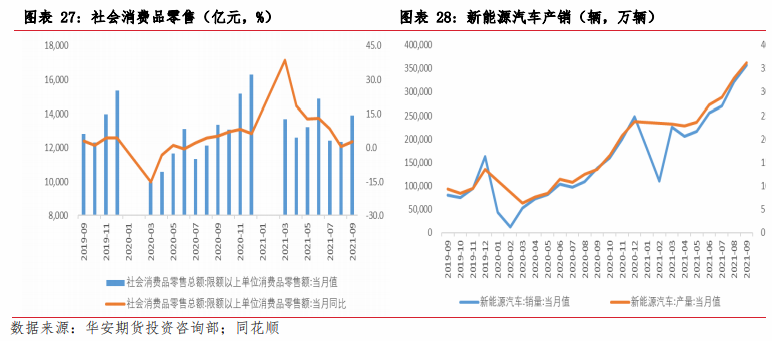

受国家汽车产业链政策调整,新能源汽车表现较为突出,9 月国内新能源汽车 销量同比增长 259%。新能源汽车的用铜量为传统轿车的 3-4 倍,并且汽车充电桩 将成为电力系统新的业务增长点,未来新能源领域对铜的需求将不断提高。

芯片供应短缺、原材料价格上涨等因素对车市整体产销节奏造成了一定的影 响,商务部会同相关部门促进汽车消费,预计政策在供需两端的推动,汽车行业 景气度将有所回升。

家电景气度可能将被地产竣工边际走弱而拖累,前期因价格大幅上涨所压制 的需求或已经逐步释放。在欧美国家生产逐渐恢复的背景下,家电出口走弱的风 险高,美国地产开工增速连续回落,预计 11 月家电出口继续下滑。

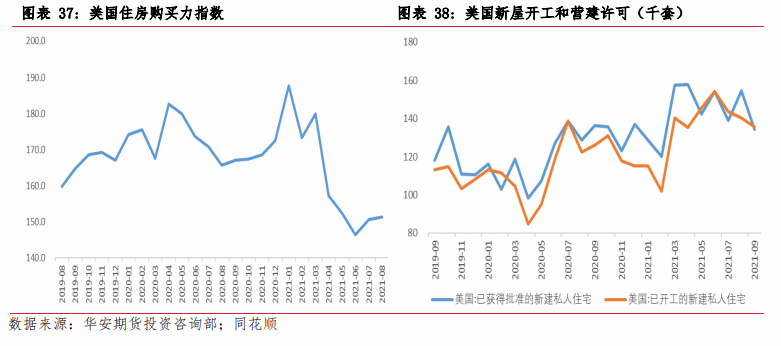

3.3 美国地产需求不足,相关投资出现放缓

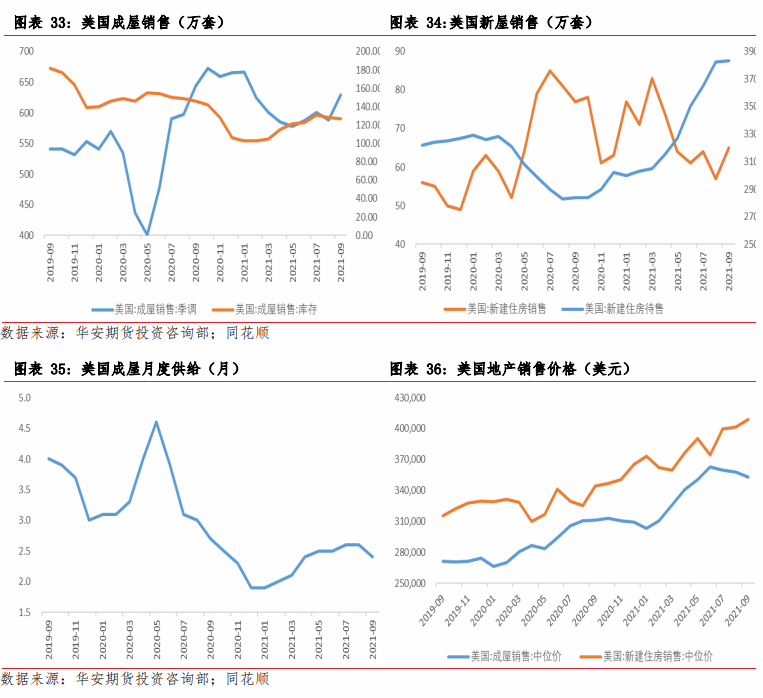

目前美国新屋待售已升至历史新高,成屋月度供给也已达到 2.4 个月,成屋 库存也处于年内高点,说明美国地产销量下滑可能不是因为供应短缺。住房购买 力指数处于相对低位,反映美国家庭购房能力略有不足。

除了地产销售和房价增速放缓外,美国地产相关投资也开始出现放缓的迹象。美国营建许可套数持续回落,新屋开工在 15 万套/月的水平波动,美国房地产短 期或延续降温态势,地产端对消费的边际支持也将逐渐走弱。

市场展望与投资策略

04

基本面,伴随着高铜价带来的盈利刺激,矿企增产动力不断增强,叠加疫情 逐渐减弱,预计铜供应仍将小幅增加。全球经济复苏可能延续弱势,未来铜消费 可能走弱。国内外库存处于历史相对低位,短期内大幅累库概率低。此供需面从 9 月已形成,表现出来的盘面是区间震荡。

未来影响价格走势的新增因素可能在于内外盘交易逻辑差异:海外市场主要 交易“供给型通胀+流动性边际收紧”预期,国内市场主要交易“需求减弱+货币 政策平稳”预期。铜作为反应全球经济的价格指标,在内外盘交易出现背离的情 况下,或将表现为宽幅震荡行情。

建议投资者可考虑做多波动率,买入行权价为 70000 的双向期权。