观点小结

* 与上周观点一致,我们认为铜价整体仍然处于偏强震荡的格局之中,并且短期的胜率仍然朝着做多的方向倾斜 ;

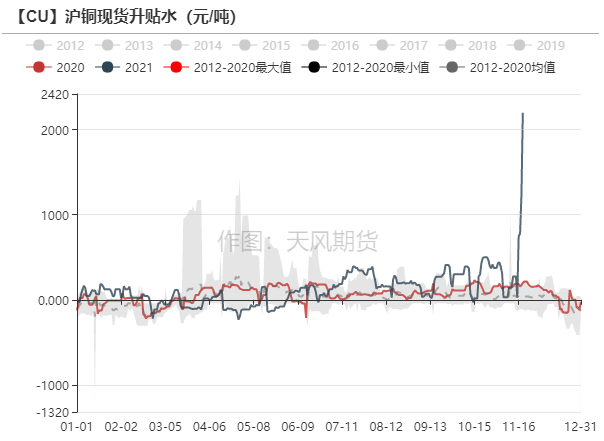

* 上周国内精炼铜现货升贴水达到2200元/吨的历史高位水平,升水飙涨的直接原因是进口精炼铜开票受限,但深层原因仍然是近期精炼铜在供需两端存在的客观矛盾,我们在此前的周报中反复指出低库存将贯穿四季度,并且也展示了静态供需平衡的指引,升水的飙涨是必然与偶然的辩证演绎;

* 从历史上看,上一次精炼铜出现2000元/吨以上的升水还要追溯至2006-2008年,那是上一轮周期之中铜的辉煌时刻,从基差率来看,08年一度达到7.7%的历史高位,并且从06年开始基差率反复触及3%以上的高位水平,而上周2200元/吨对应的基差率为3%;

* 可以借鉴的是,“强现实、弱预期”是周期磨顶过程中的普遍特征,预期往往走在现实之前,而现实的供需矛盾却不是可以立刻缓解的。在“弱预期“的影响下绝对价格可能不再具有大幅向上的驱动,那么”强现实“就会通过升贴水来表现,并且升水可能呈现高波动率的状态;

* 此外,上周国内地产相关贷款边际放松的信号愈发明显,我们在此前的周报中分析了社融见底、信贷脉冲回升从宏观层面对铜价的指引,而如果地产相关贷款边际放松得以证实,则有助于社融的见底回升。

本周焦点:升水重现06-08年的波动

本周焦点

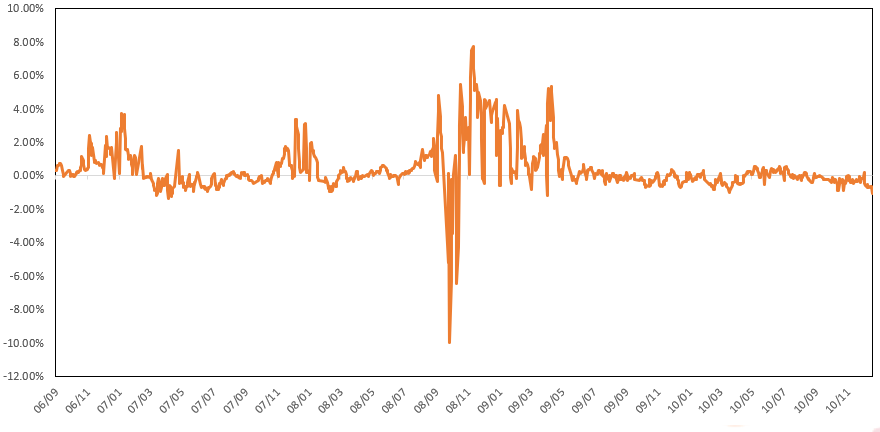

* 在2006-2008年,随着铜价在顶部剧烈波动,升贴水也出现了大幅波动,基差率多次飙升至3%以上的高位水平,并且在2008年一度飙升至7.7%的历史高位;

* 2006-2008年属于当时那一轮周期的顶部,需求仍然旺盛叠加供应不足,强劲的现实通过升贴水的剧烈波动来进行表达。

【CU】沪铜现货基差率(2006-2010年)

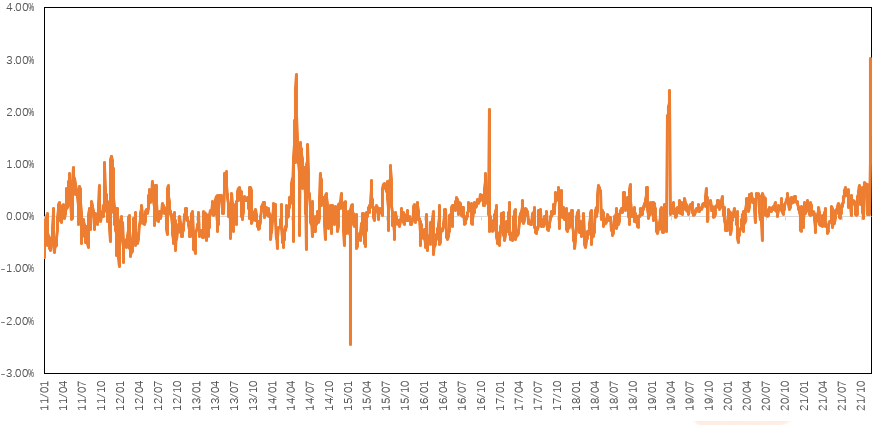

* 2011年之后,沪铜升贴水的波动回归至合理区间,但也有数次脉冲式上涨,分别是2014年4月、2016年11月、2019年3月和2021年11月;

* 14年与16年与出口密切相关,19年更多因为降税的原因,今年的情况更加特殊,升水的飙涨是必然与偶然的辩证演绎。

【CU】沪铜现货基差率(2011年至今)

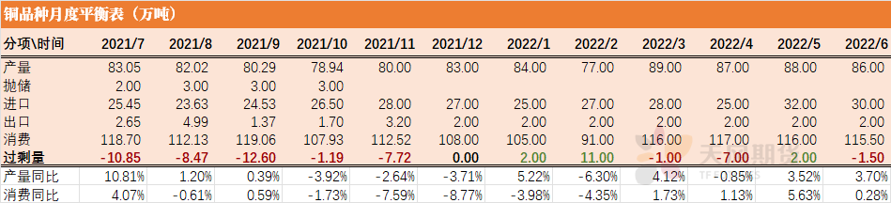

* 回到平衡表上,我们相应上调了11月、12月的产量与进口,产量方面考虑到部分地区限电的解除,当然冷料的缺失仍将对生产形成制约;消费方面对12月的数字进行了下调,结果显示在11月去库后,12月大概率处于基本平衡的状态。

【CU】铜月度平衡表

周度基本面情况

主要矿企产量及新闻更新

* 紫金矿业计划提高其位于哥伦比亚Antioquia省的Buritica金矿生产铜、锌以及金银的能力。紫金矿业当地子公司CEO James Wang表示,Buritica金矿计划将矿石产量从目前的0.3-0.33万吨/日提高至0.4万吨/日,并增加一个浮选回路以增加金属产量,预计每年可生产24万盎司黄金、600吨铜和5000吨锌。

* Glencore与EvolutionMining就交易Glencore在澳大利亚昆士兰州的Ernest Henry Mining铜金矿的100%权益签订了协议。Glencore将收到10亿澳元,包括交易结束时收到的8亿澳元,以及交易结束后1年内支付的2亿澳元尾款,交易预计将于2022年1月初完成。Evolution将获得Ernest Henry Mining铜金矿的全部所有权和运营控制权,并将与Glencore签订铜精矿承购协议和单独的矿石收费协议。

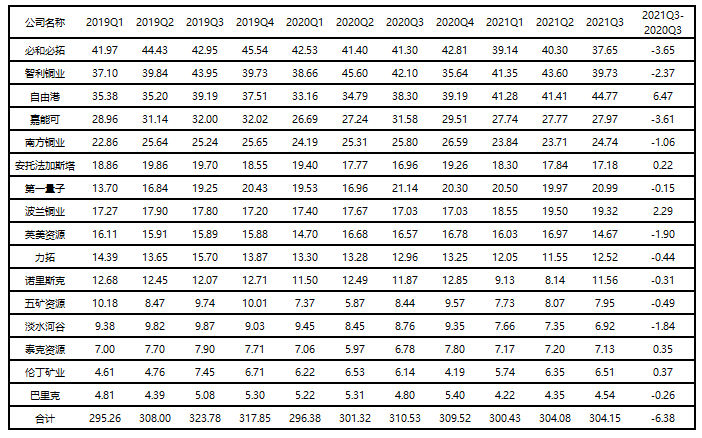

【CU】主要矿企季度产量统计(万吨)

数据来源:上市公司财报,天风期货研究所

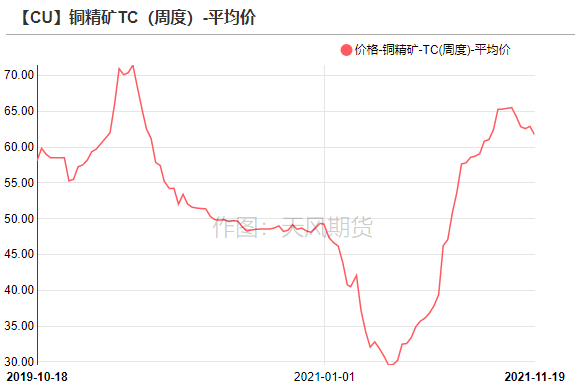

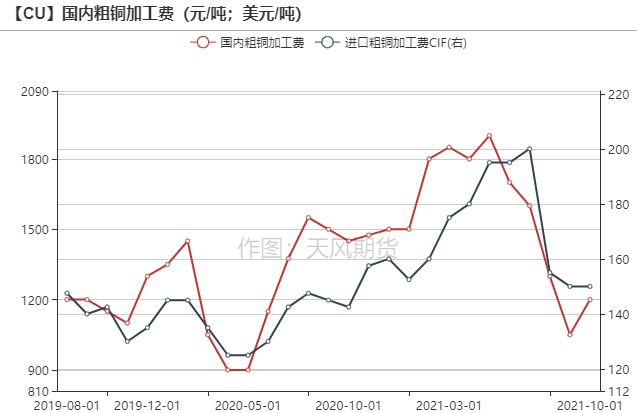

铜精矿/粗铜加工费

* 铜精矿方面,进口铜精矿标准干净矿TC周均价为61.75美元/吨,较前一周的62.9美元/吨下滑1.15美元/吨。近期成交依然较为匮乏,基本以矿山和冶炼厂为主,难以看到矿贸易商的身影。买卖双方将重心聚焦于年底的长单谈判,据悉海外矿山与国内冶炼厂已经或即将展开第二轮洽谈。

* 国产粗铜(CU≥97%)加工费价格为1200-1400元/吨,环比持平;进口粗铜(现货)的加工费为CIF 140-160美元/吨,环比持平,近期粗铜加工费相对维持稳定。

数据来源:SMM,Wind,天风期货研究所

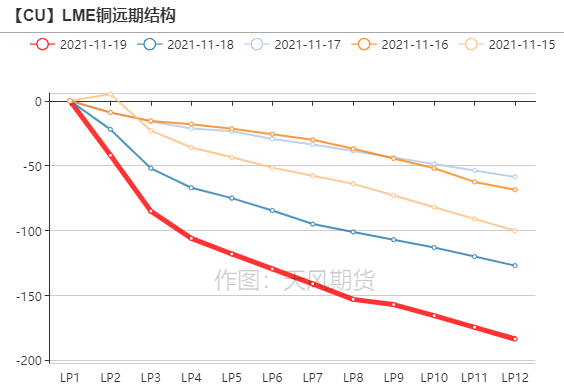

伦铜价格曲线与升贴水

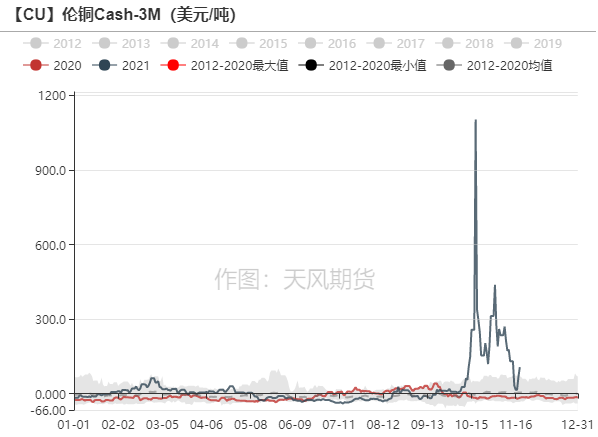

* 伦铜价格曲线back结构扩大,Cash-3M回落后小幅至106.5美元/吨附近。

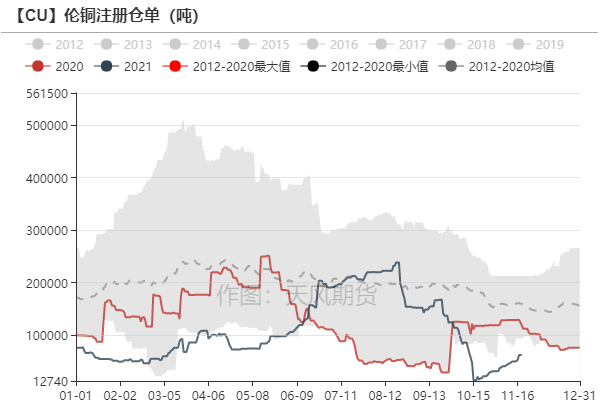

伦铜注册仓单回升至62580吨,尽管上周中LME有一定交仓,但是没有表现出持续性,升水重新抬高。

注销仓单回落至27300吨,注销仓单占比下行至30%。

数据来源:Wind,天风期货研究所

伦铜持仓与仓单集中度

* LME的Futures Banding Report显示多头持仓集中度要高于空头。

* Cash Report、Warrant Banding Report显示市场集中度有所提高,分别有一位市场参与者持有30-39%的仓位。

【CU】Warrant Banding Report 和 Futures Banding Report

数据来源:Bloomberg,天风期货研究所

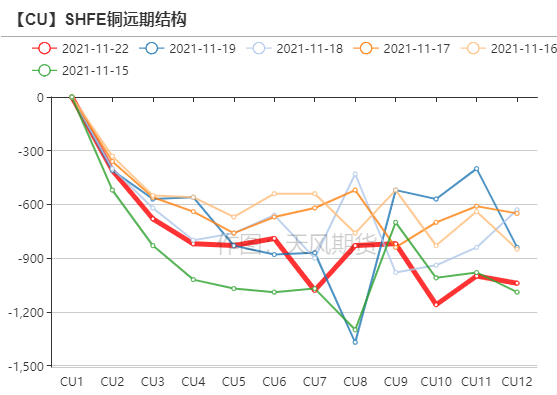

沪铜价差结构

* SHFE铜价格曲线呈back结构,而现货升水飙涨至2200元/吨,原因在于国内部分海关口岸存在税控政策,自11月15日起至12月25日期间,暂停开具增值税发票。

正值年底之际,贸易商进项发票处于紧缺状态,拥有票证齐全的库存货源的持货商拥有了绝对的价格掌控权和话语权,有部分贸易商把税款的资金成本以现货升水的方式向下游转嫁。

下游买兴明显回落。

数据来源:Wind,天风期货研究所

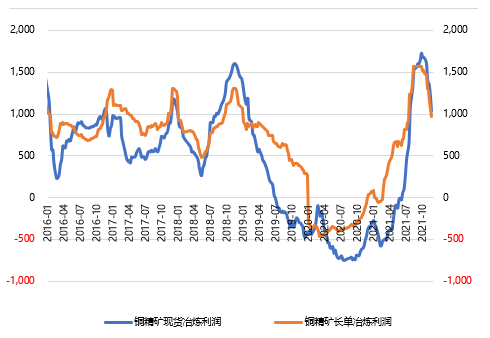

冶炼利润

* 铜精矿现货与长单冶炼利润从高位明显回落,回到1000元/吨左右的水平。

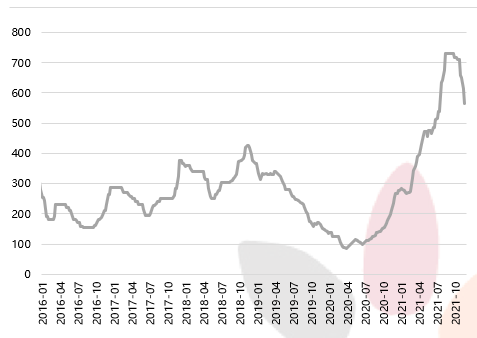

一方面是由于铜精矿加工费TC徘徊在低位,另一方面是硫酸价格走弱,受政策影响及下游化肥市场出口受限,下游需求持续低迷。

在当前利润水平下,冶炼厂依旧有动力生产,随着各地限电逐渐放开,以及冶炼厂检修进入尾声,精铜产量预计将有所攀升。

【CU】铜冶炼利润测算(元/吨)

【CU】副产品硫酸价格(元/吨)

数据来源:SMM,天风期货研究所

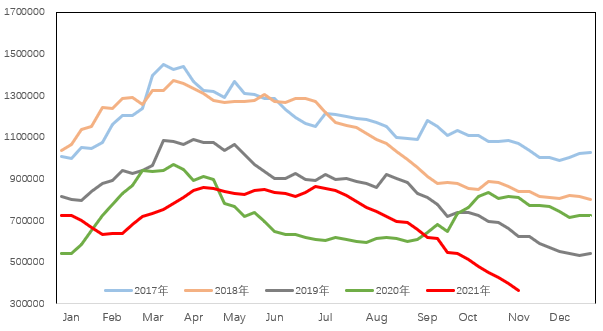

库存变动

* 国内精铜社会库存再度去化至7.95万吨,整体处于历史较低水平。市场重点关注的地区:保税库、广东两地的库存,分别降至18.95万吨和1.1万吨,年底控税情况对进口铜有一定影响,预计未来两周清关量将逐步减少。

* LME库存环比下降10425吨至89875吨,COMEX库存微增819吨至58138吨,全球精炼铜显性库存(LME+COMEX+SHFE+保税区)进一步下滑至历史相对低位。

【CU】历年国内精炼铜库存季节性(T为春节)

【CU】全球精炼铜显性库存

数据来源:SMM,Wind,天风期货研究所

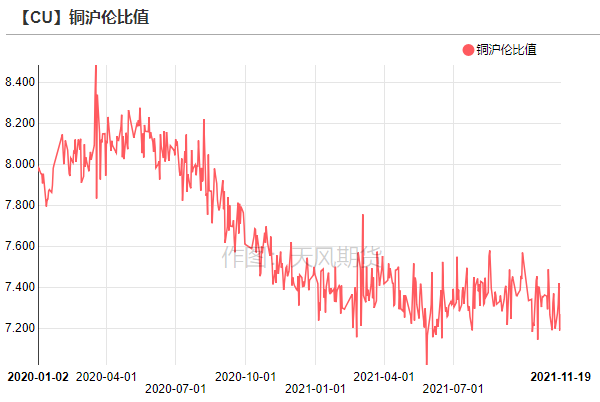

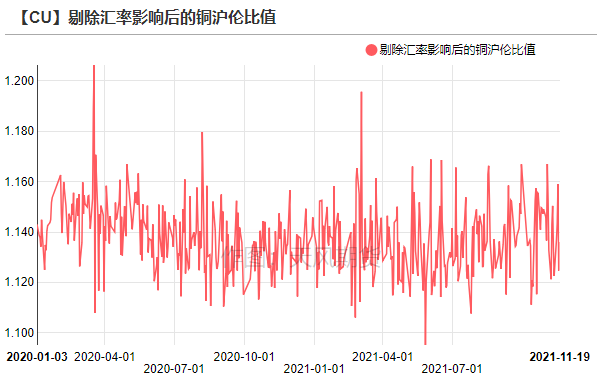

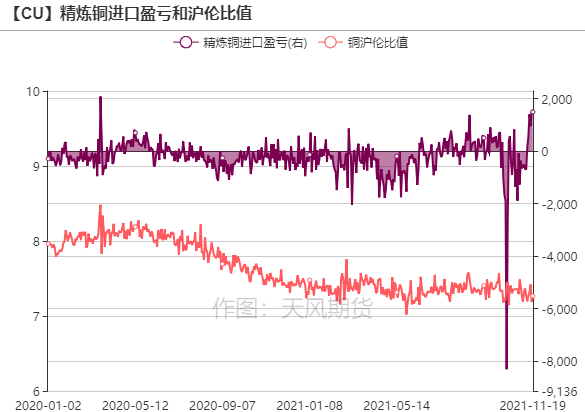

沪伦比值变动

* 上周,洋山铜仓单报价100-120美元/吨,环比上涨22美元/吨;

提单报价92-110美元/吨,环比上涨12美元/吨。

美金铜市场交投情绪明显回暖,随着海关限开发票的事情持续发酵,国内升水持续拉涨,洋山铜溢价呈稳步上升态势。

尽管目前精铜进口窗口开启,但部分进口商面临缺少进项票的困境,以及考虑到保证金占用时间较长的顾虑,其进口意愿受到抑制。

数据来源:SMM,天风期货研究所

精废价差

* 上周,精废价差反弹至2000元/吨附近,海关限开发票的情况同样也波及到了再生铜原料的进口。但是废铜市场较为特殊,国内废铜采购时就无需带票,暂无进项发票的进口再生铜原料基本可以在市场顺利现换现,不会存在像电解铜那样存在流通困难的问题。因此,此次的发票问题预期对废铜行业影响不大。

* 目前废铜产品更具有价格优势,低氧铜杆厂和线缆等企业使用废铜的意愿加强。

【CU】精废价差

数据来源:SMM,天风期货研究所

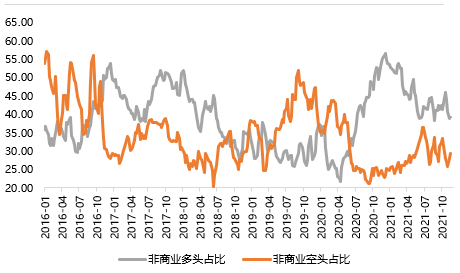

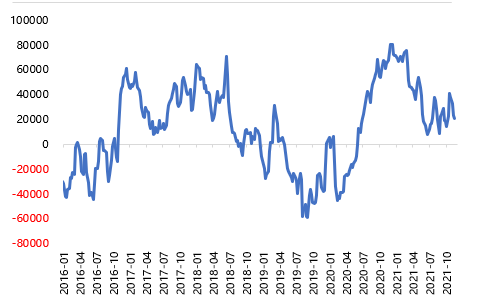

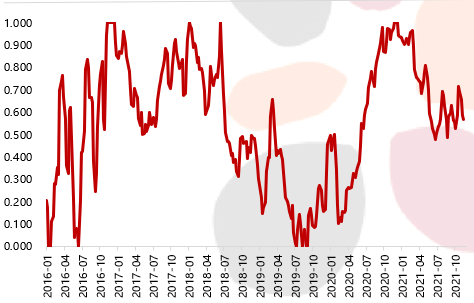

CFTC持仓

* 从11月16日的CFTC持仓来看,非商业多头与空头持仓占比分别为39.2%、29.4%,多头增加0.4%,空头增加1.3%。

* 非商业净多头持仓为20337张,COT指标为0.57,两者走势一致,均呈现小幅回落,显示多头情绪有所减弱。

【CU】非商业多空占比

【CU】非商业净头寸

【CU】COT指标

数据来源:SMM,Wind,天风期货研究所

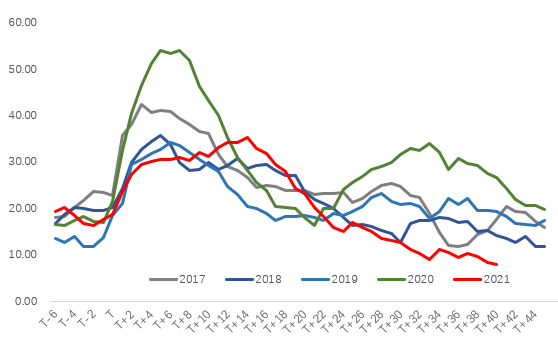

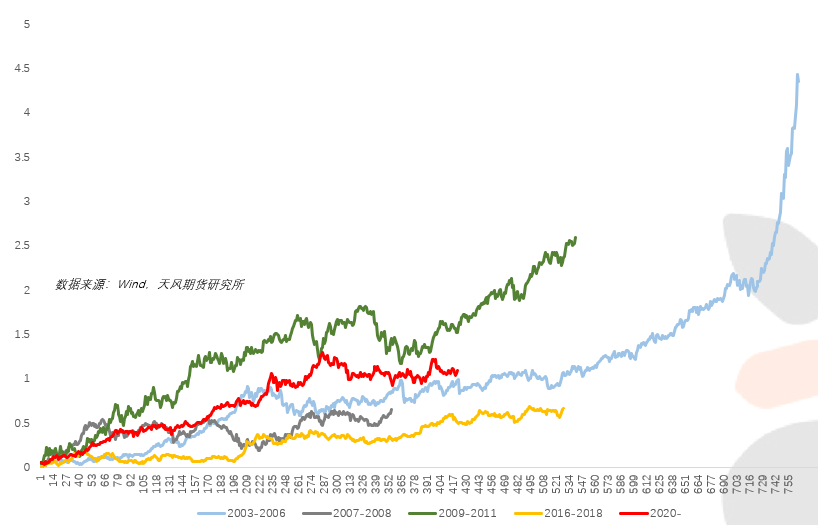

与历史经验相比

【CU】历次铜价上涨轨迹

作者:卫来

从业资格证号:F3082677

投资咨询证号:Z0016201

邮箱:weilai@thanf.com

作者:胡佳纯

从业资格证号:F3065143

投资咨询证号:Z0015593

邮箱:hujiachun@thanf.com