·宏观:12月份,中国制造业采购经理指数(PMl)为50.3%,比上月上升0.2个百分点,高于临界点,制造业景气水平继续回升。奥密克戎毒株仍在全球范围内传播,海外能源紧张令有色金属供应受到影响,原油价格推动通胀预期走强。美国上周初请失业救济人数降至52年来最低水平,美元指数回落。

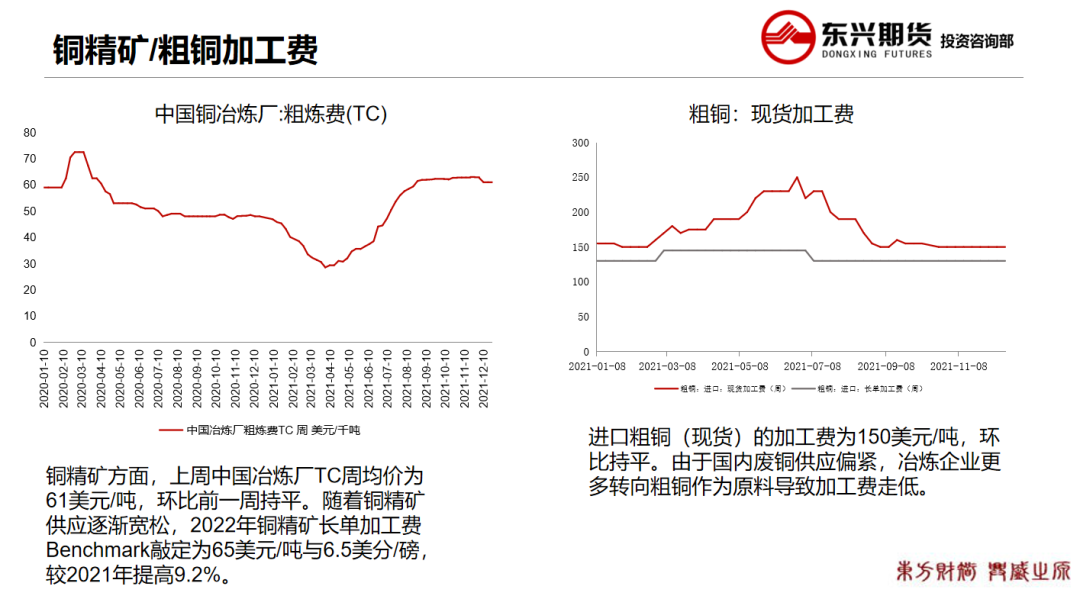

·供给:秘鲁Las Bambas铜矿表示将在5-6天内恢复铜开采。智利矿业税提上日程,短期供应干扰仍存。

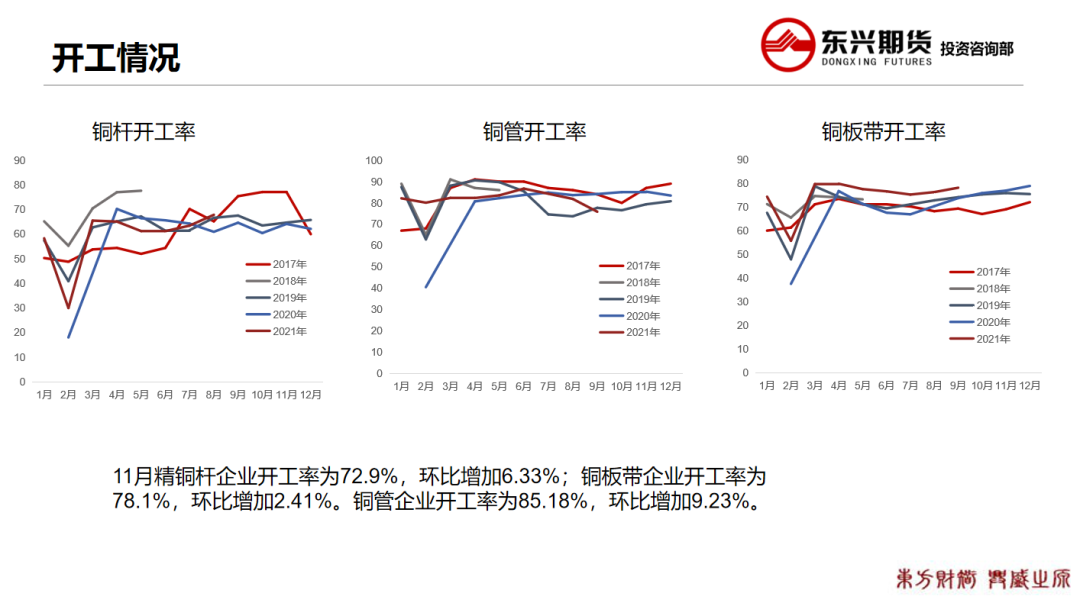

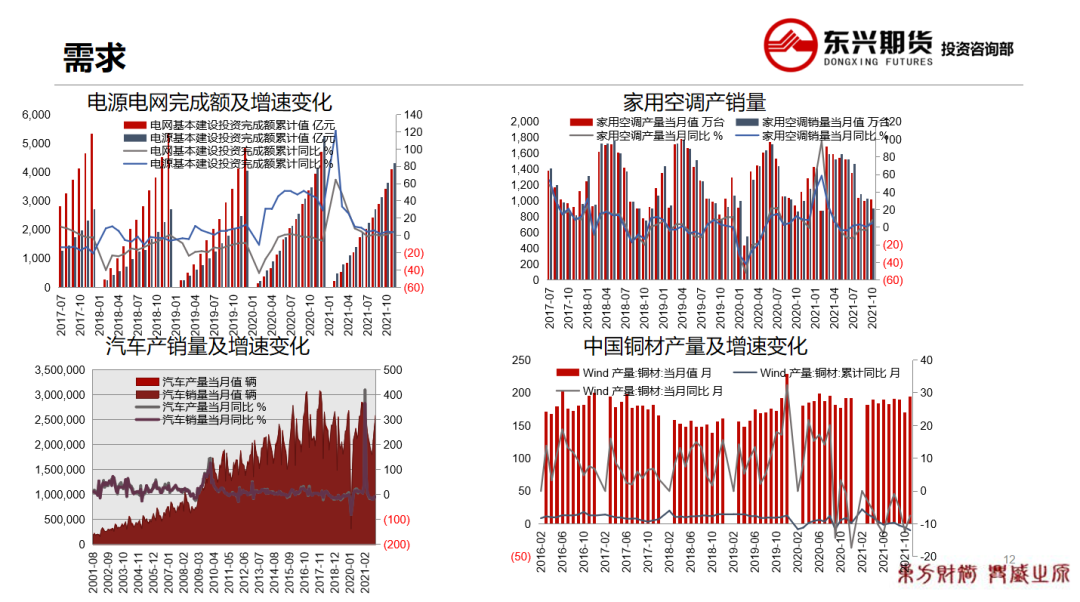

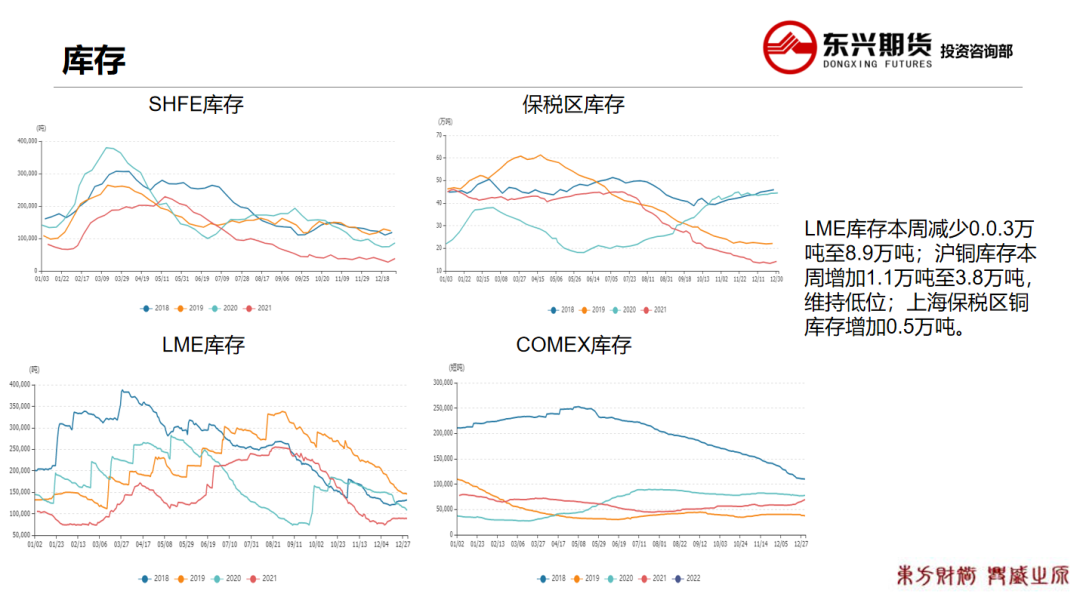

·需求:临近年关终端订单减少,新能源随有增量带动。现货整体供需两弱,下游开工率受到抑制。·库存:全球显性库存低位依旧给予支撑,但是上周国内库存出现了回升。临近年底需求较弱,预计库存拐点即将到来,年底累库预期走强。

·观点及策略:铜:临近春节,供需矛盾并不突出。现货市场较为冷清,可关注年前备货需求。铜在暂未受到能源危机的波及和美联储加息预期压制下,基本面仍有支撑。短期铜价将维持高位震荡。