文:张天骜从业资格号: F3002734投资咨询证号:Z0012680

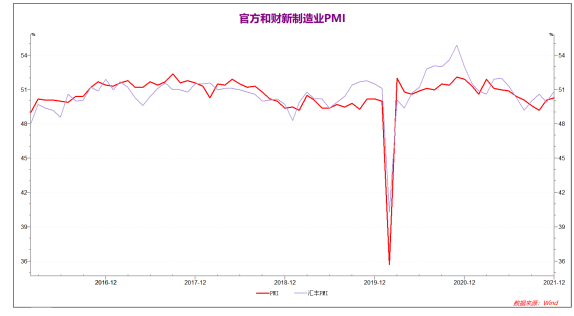

中国12月官方制造业PMI延续上升至50.3略超50的临界点,而财新中国制造业PMI则明显回升至50.9。12月官方和财新制造业PMI同步走好,表明国内制造业情况基本稳定,前期原材料紧张带来的压力减小。

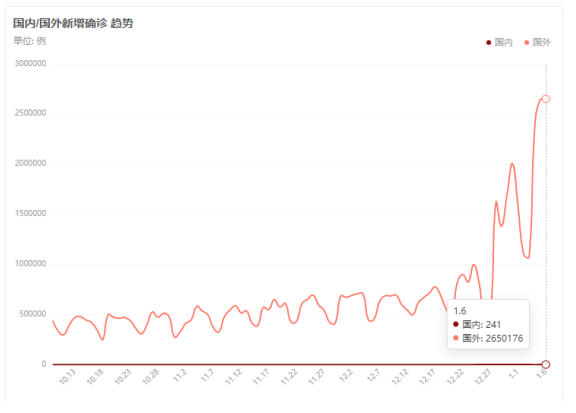

“奥密克戎”疫情在圣诞节假期发生超大规模爆发,2022年1月初美联储会议纪要显示,美联储部分官员考虑提前加息,以及提及缩表,市场情绪受到较大压力。考虑到1月份全球进入假期季,沪铜进入明显淡季需求不足,宏观方面也偏向中性,预计中期沪铜大概率延续当前区间震荡行情。沪铜上方压力71500,下方支撑67000.

一、 行情回顾

2021年6月至10月铜价一直在趋势线附近运行。8月下旬沪铜一度跌穿中期上行趋势线,10月冲高回落再度回到中期趋势线附近,目前趋势不明确,伦铜则是更为明确的震荡形态,铜价中期走势偏向中性。

2021年11月开始,G20峰会后全球主要经济体对当前的货币、通胀和减排等方面达成共识,宏观基本面回归稳定,市场回归产业面。供需方面,国内外铜库存保持在低点,但进入传统淡季后,市场需求不足,供需关系并无明显矛盾。11-12月行情主要围绕着新型变异病毒“奥密克戎”展开,铜价一度大幅回落至8月以来新低后持续反弹。圣诞节期间欧美消费超预期,但同时导致疫情再度爆棚。2022年初,美联储会议纪要显示货币政策可能继续收紧,铜价再度走低跌破7万点关口。考虑到1月份全球进入假期季,沪铜进入明显淡季需求不足,宏观方面也偏向中性,预计中期沪铜大概率延续当前区间震荡行情。沪铜上方压力71500,下方支撑67000。

二、影响因素分析

1、宏观数据小幅好转,现货端淡季需求减弱

2021年国内铜产量延续高位,前4个月同比2021年产量大幅上升15.3%,再创历史新高。5月开始国内铜产量较去年同期小幅下降,10月限电影响国内铜产量小幅下降,1-11月国内铜产量累计同比上升缩窄至8.1%。国内现货端铜供应存在一定的压力,小幅利好铜价。

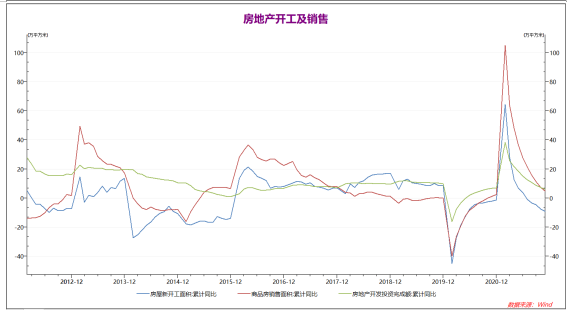

相对于2019年,2021年1-11月国内房地产新开工面积下降10.9%,房地产销售面积上升6.2%,房地产开发投资完成额上升13.2%,均较1-10月数据小幅下滑,但整体而言国内房地产行业景气度较高。另一方面,中国恒大债务问题基本确定走向资产重整,官方定性个体案例可以接受,不影响国内房地产行业整体走向。考虑到北京率先加大力度推进公租房等建设力度,在全面降准和定向降息的支撑下,预计房地产行业将在中期维持稳定走势。

2021年11月官方制造业PMI升至50.1重回50上方,财新制造业PMI意外回落至49.9。12月延续反弹势头,官方制造业PMI上升至50.3,财新制造业PMI回升至50.9。在国家平抑大宗商品上涨势头的情况下,国内制造业情况开始好转,预计未来3个月国内制造业将保持在50上方。

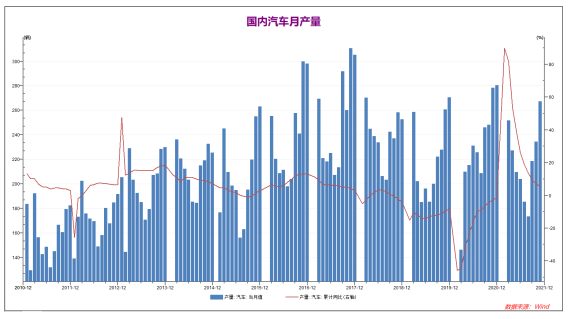

2021年1-11月国内汽车产量大幅上升,同比2020年上升5.3%,较19年同期约上升3.8%。国内汽车行业整体情况小幅乐观,考虑到三季度国内汽车产量明显放量,预计21年全年总产量可能较20年保持稳定或小幅上升。

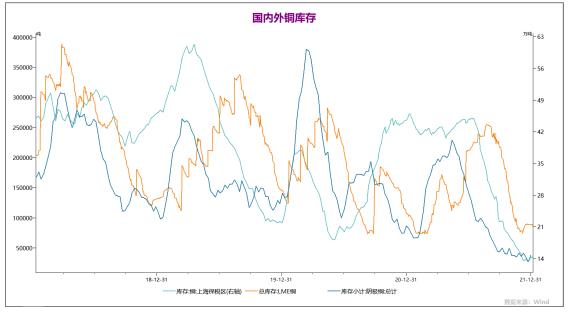

全球能源危机影响下,国外部分炼厂面临停产风险。2021年10-11月国内外铜库存均持续下行。12月沪铜库存和保税区铜库存继续下行创出近期新低,而伦铜库存则是从低点小幅上升。元旦假期前后国内外库存稳定在较低水平,现货端对铜价存在一定支撑。

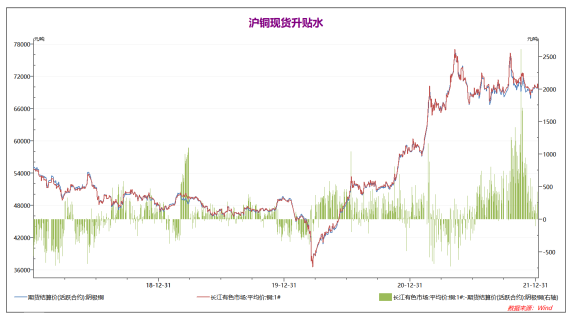

2021年10月中下旬开始能源供应得到保障,市场情绪缓和,现货端紧张情况明显好转,11月下旬开始国内铜现货升水大幅下降。12月至22年1月铜现货回到平水附近,表明随着国内市场逐步进入淡季,现货需求转弱。

2、国家政策托底,国内经济稳定运行

统计局:中国1-11月城镇固定资产投资同比增长5.2%,预期5.4%,1-10月为6.1%。中国11月社会消费品零售总额同比增长 3.9%,预期4.7%,前值4.9%。中国11月工业增加值同比增长 3.8%,预期3.7%,前值3.5%。1—11月份,全国房地产开发投资137314亿元,同比增长6.0%;比2019年1—11月份增长13.2%,两年平均增长6.4%。其中,住宅投资103587亿元,增长8.1%。中国12月财新制造业PMI50.9,预期: 50,前值: 49.9。中国11月官方制造业PMI 50.3,预期 50,前值 50.1。。中国10月规模以上工业企业利润同比增长24.6%,前值增长16.30%。中国12月官方制造业PMI延续上升至50.3略超50的临界点,而财新中国制造业PMI则明显回升至50.9。受到资金面较为宽松和原材料成本回落的利好支撑,12月官方和财新制造业PMI同步走好,表明国内制造业情况基本稳定,前期原材料紧张带来的压力减小。中国11月经济数据仍然表现出承压的迹象,固定资产投资、消费品零售和房地产相关数据不尽如人意,仅规模以上工业增加值小幅超预期。随着央行各项货币政策落地开始放款,预计12月经济数据将小幅好转。但考虑到全球假期季到来,全球经济运行放缓之下,一季度国内经济运行情况可能保持稳定,难以出现明显反弹,处于蓄势阶段。相应的,正逢有色金属淡季,预计铜基本面将不会出现较大波动,很可能继续运行在当前震荡行情中。 3、疫情再度来袭,全球经济存在压力

美国12月ADP就业人数:80.7万人;预期:41万人;前值:53.4万人,为21年5月以来最大增幅。美国12月ISM制造业指数 58.7,预期 60,前值 61.1,创12个月新低。美国12月份Markit制造业采购经理指数报57.7, 预期为57.8。美国12月Markit服务业PMI终值 57.6,预期 57.5,前值 57.5,创2021年9月以来新低。

欧元区11月PPI同比增长23.7%,预期增长23.2%,前值增长21.9%。欧元区12月服务业PMI终值录得53.1,为2021年4月来新低。欧元区12月份制造业采购经理指数报58,与初步数据一致。进入冬季,“奥密克戎”疫情在圣诞节假期发生超大规模爆发,美英每日新增确诊人数再创记录新高,美国一度25小时内确诊超100万人。近期公布的美欧经济数据仍然预示着巨大的通胀压力,且经济恢复缓慢,考虑到疫情和假期因素,预计12月欧美经济数据仍然承压。2022年1月初美联储会议纪要显示,美联储部分官员考虑提前加息,以及提及缩表,知名媒体预测美国最快在5月-6月份有接近50%的概率开始第一轮加息,市场情绪受到较大压力。在通胀和经济增长的矛盾之下,预计欧美大概率延续当前货币政策不变,一季度传统淡季之下,铜价大概率延续当前区间震荡行情。

三、 后市展望

中国12月官方制造业PMI延续上升至50.3略超50的临界点,而财新中国制造业PMI则明显回升至50.9。受到资金面较为宽松和原材料成本回落的利好支撑,12月官方和财新制造业PMI同步走好,表明国内制造业情况基本稳定,前期原材料紧张带来的压力减小。中国11月经济数据仍然表现出承压的迹象,固定资产投资、消费品零售和房地产相关数据不尽如人意,仅规模以上工业增加值小幅超预期。随着央行各项货币政策落地开始放款,预计12月经济数据将小幅好转。但考虑到全球假期季到来,全球经济运行放缓之下,一季度国内经济运行情况可能保持稳定,难以出现明显反弹,处于蓄势阶段。相应的,正逢有色金属淡季,预计铜基本面将不会出现较大波动,很可能继续运行在当前震荡行情中。进入冬季,“奥密克戎”疫情在圣诞节假期发生超大规模爆发,美英每日新增确诊人数再创记录新高,美国一度25小时内确诊超100万人。近期公布的美欧经济数据仍然预示着巨大的通胀压力,且经济恢复缓慢,考虑到疫情和假期因素,预计12月欧美经济数据仍然承压。2022年1月初美联储会议纪要显示,美联储部分官员考虑提前加息,以及提及缩表,知名媒体预测美国最快在5月-6月份有接近50%的概率开始第一轮加息,市场情绪受到较大压力。在通胀和经济增长的矛盾之下,预计欧美大概率延续当前货币政策不变,一季度传统淡季之下,铜价大概率延续当前区间震荡行情。2021年11月开始,G20峰会后全球主要经济体对当前的货币、通胀和减排等方面达成共识,宏观基本面回归稳定,市场回归产业面。供需方面,国内外铜库存保持在低点,但进入传统淡季后,市场需求不足,供需关系并无明显矛盾。11-12月行情主要围绕着新型变异病毒“奥密克戎”展开,铜价一度大幅回落至8月以来新低后持续反弹。圣诞节期间欧美消费超预期,但同时导致疫情再度爆棚。2022年初,美联储会议纪要显示货币政策可能继续收紧,铜价再度走低跌破7万点关口。考虑到1月份全球进入假期季,沪铜进入明显淡季需求不足,宏观方面也偏向中性,预计中期沪铜大概率延续当前区间震荡行情。沪铜上方压力71500,下方支撑67000。