本周观点

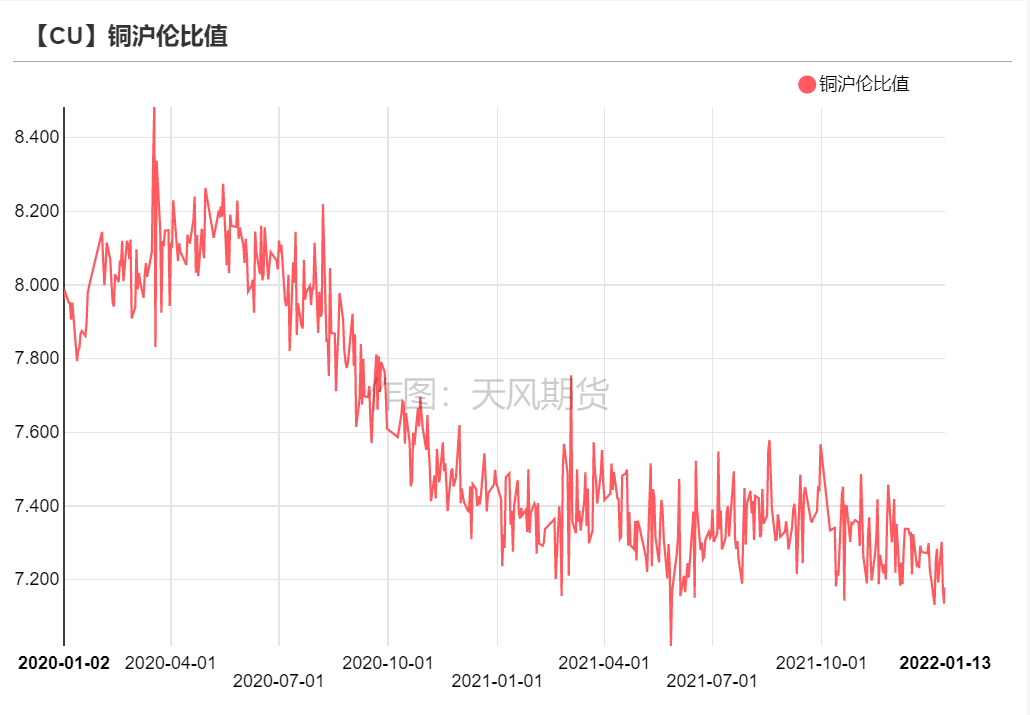

本周我们认为铜价将开始为春节后行情蓄势,LME铜支撑位在9680美元/吨,阻力位在10000美元/吨,节前基本延续震荡运行,国内沪期铜主力合约支撑位69500元/吨,阻力位72000元/吨。

宏观面来看,本周公布经济数据有限,中国公布去年四季度GDP优于预期,市场普遍认为美联储将会不断的加息,但是也开始有一些人看到美国的经济复苏等各项数据出现了很多的不稳定因素,而且现在不断涨上来的通胀数据有可能在随后的几个月会缓慢下跌。考虑投资市场提前反映未来的市场数据真实变化,因此不排除这段时间美元的突然贬值,对未来加息的困难度提前反应,对商品市场有所支撑。

根据SMM提供的冶炼厂1月排产情况来看,1月电解铜整体产量依旧维持高位,预计冬奥会对北方冶炼厂的影响量有限。

外贸市场,后期来看,进口盈利窗口依然未打开,进口商进口意愿下降,提单到港量下降,但国内部分出口量增加,保税库库存降幅缩减且伴有增加态势,预计外贸市场直至春节假期前均较为清淡。

基本面来看,随着临近春节,下游加工企业陆续进入假期状态,市场消费积极性下降,同时贸易商下周也将逐步退出市场,预计下周现货市场假期氛围逐步浓郁,等待春节后操作,冶炼厂维持正常操作,关注春假期间社库增加情况。

周度焦点

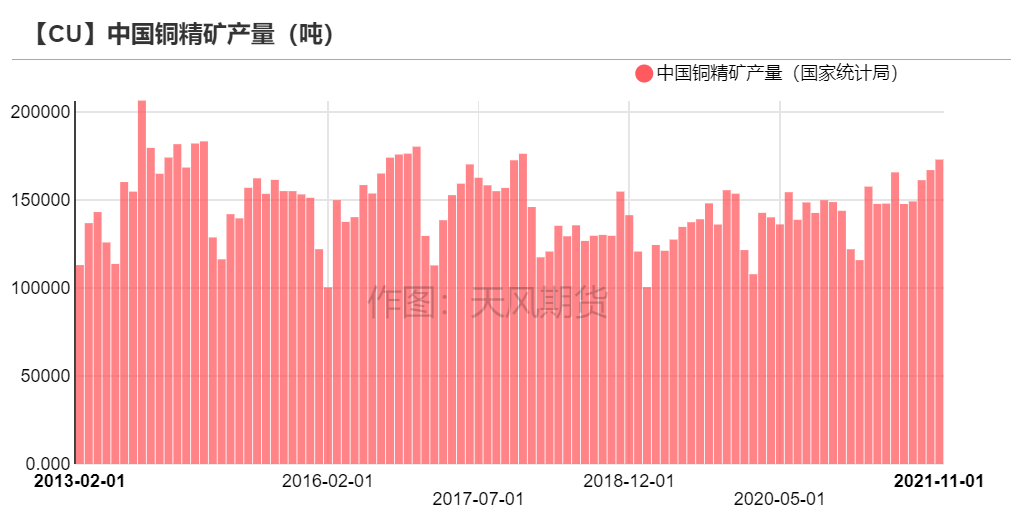

铜精矿产量维持增势 宽松预期持续

* 国家统计局数据显示,11月中国铜精矿产量172957金属吨,环比增加3.6%,同比下滑16.23%。11月铜精矿产量较10月延续增势,宽松预期持续。

数据来源:SMM,天风期货研究所

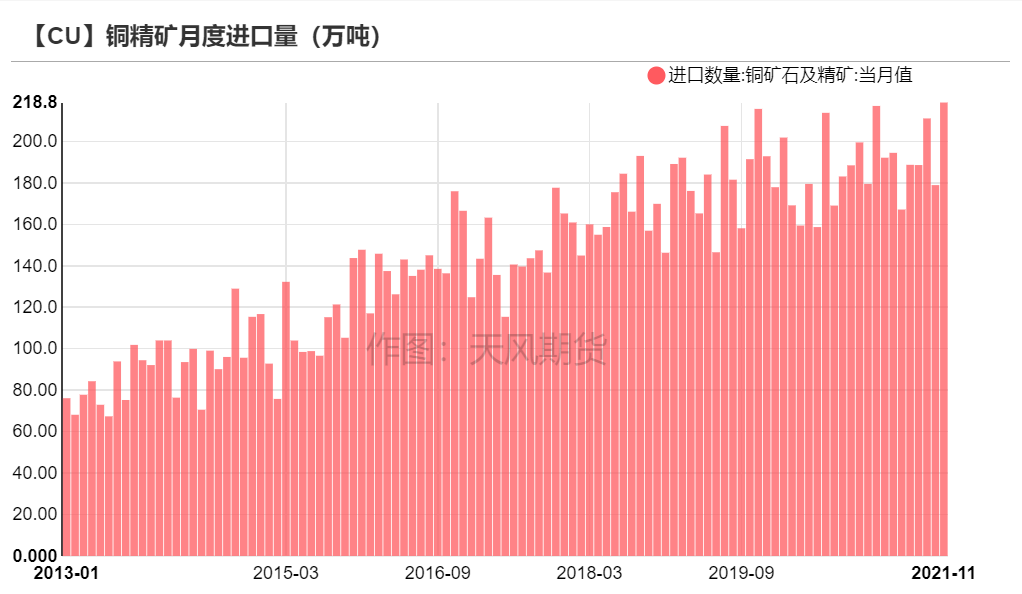

铜精矿进口同环比均增加

* 据海关总署公布数据显示,2021年11月中国铜精矿进口量218.8万吨,较上月的179.7万吨环比增加21.76%,较去年同期的183.1万吨同比增加19.5%。2021年1-11月中国铜精矿累计进口量为2134.4万吨,较去年同期的1981.2万吨同比增加7.7%。分国别看,11月份的增量主要来自于智利、墨西哥、西班牙、老挝以及哈萨克斯坦。随着海外疫情稍有缓和,国际物流延发货源开始逐步流通,铜精矿到港货源增加。后期来看,北方口岸可能会受到较大影响——二连浩特口岸为了加强疫情防控,从11月28号暂停进口及接入非集装箱货物,并暂停装卸作业直至12月底情况才有所缓解,满洲里口岸在12月份也受到新冠疫情的影响一度关停口岸。国内从蒙古,哈萨克斯坦,俄罗斯等地进口铜精矿恐再度受到一定影响。预计12月铜精矿进口量增幅或受到抑制。

数据来源:中国海关,天风期货研究所

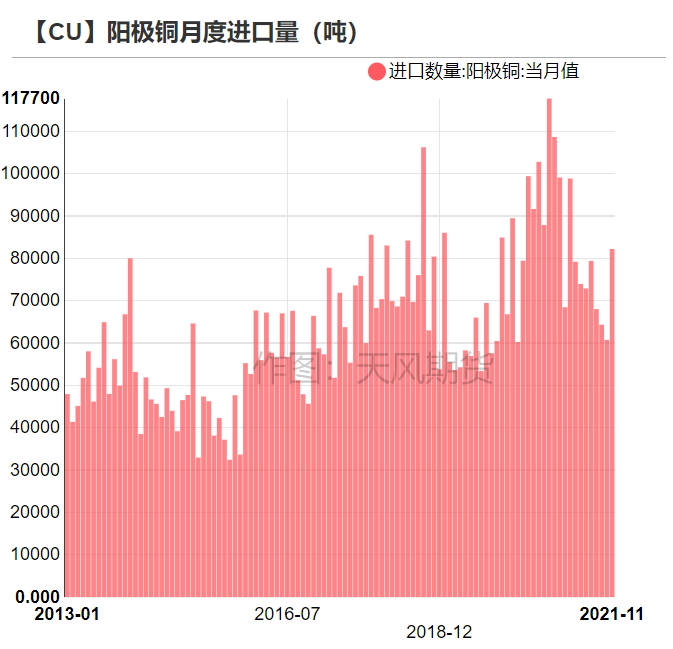

阳极板进口激增 后期增势料难持续

* 海关最新数据显示,2021年中国阳极铜11月份进口量为8.2万吨,环比增长35.36%,同比降低30.18%。2021年1-11月中国阳极铜进口总量为84.71万吨,较2020年1-11月份阳极铜进口总量减少7.42万吨,同比降低8.06%。非洲地区运输问题得以缓解,令阳极铜进口明显改善,但同比去年仍有较大差距。分国别看,中国从刚果(金)和南非地区进口粗铜环比增长236%以及141%,从巴基斯坦进口阳极板环比增长27%,处于相对高位,但赞比亚和智利两大进口国环比基本持平,分别维持在2.757万吨以及1.272万吨,同比降幅明显。集装箱紧张的行情尚未得到实质性改善,预计12月份国内进口阳极铜继续回落。

数据来源:中国海关,天风期货研究所

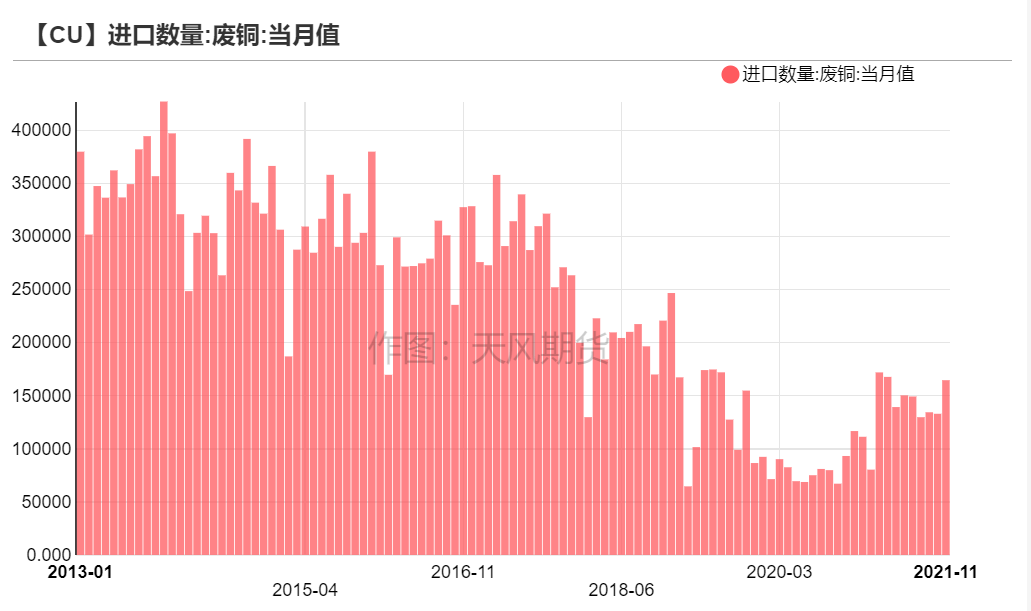

废铜进口小增 后期供应依然偏紧

* 据海关数据显示,11月再生铜进口16.47万吨,铜锭4.92万吨,共计21.39万吨,环比增加4.26万吨。预期12月到港量依然维持一定量。目前,海外货源依然偏紧,价格较高,加之疫情原因进口检验严格,进口要持续放量的难度较大。春节前后,由于企业放假的原因,进口量预计将维持降势,但计划到港船期集中在3-4月份,届时再生铜进口将呈现明显的季节性波动。

* 12月31日财税40文件出台,废铜加工企业要想取得国家层面给予的增值税即征即退30%,倒逼从事再生铜回收业务的企业销售时开具发票,有助于化解再生资源回收行业的票据风险问题,利于再生资源回收更规范化。

数据来源:中国海关,天风期货研究所

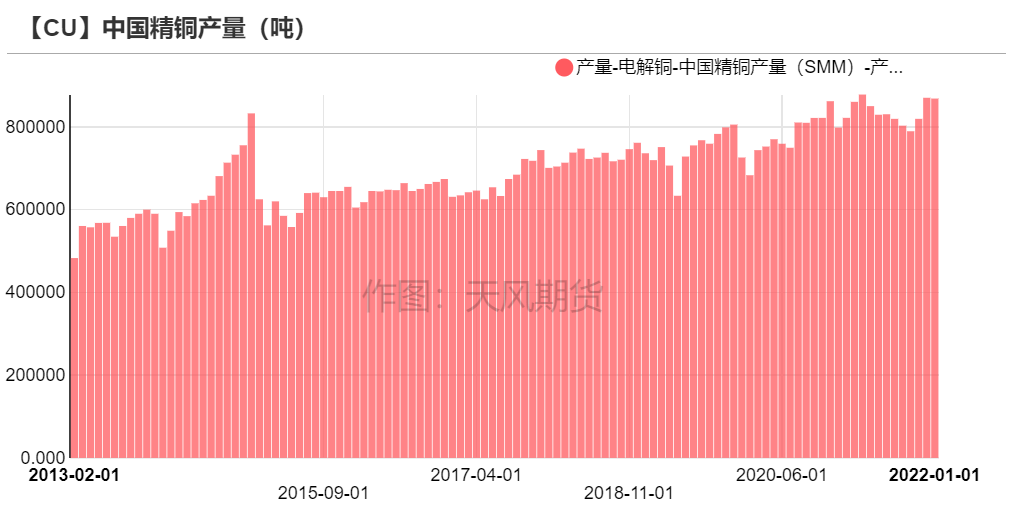

精炼铜产量创半年新高 冬奥会影响有限

* 根据SMM数据显示,12月SMM中国电解铜产量为87.03万吨,环比上升5.38%,同比上升0.97%。由于年底铜冶炼厂检修基本进入尾声,与此同时部分冶炼厂从事故中迅速恢复叠加年底赶产效应,12月份国内电解铜产量远超市场预期,并创下下半年以来新高。检修方面来看,除云铜,富冶以及葫芦岛北方铜业外其余冶炼厂均从检修中快速恢复,前期受到检修以及意外事故产量影响较大的广西两厂也快速恢复。冷料紧张的问题月内也得到逐渐缓解。与此同时,铜精矿供应量企稳的情况下冶炼厂原料库存基本维持高位,加上东营方圆28万产能逐渐爬坡,导致12月整体产量创下下半年以来新高。根据冶炼厂1月排产情况来看,整体产量依旧维持高位,预计冬奥会对北方冶炼厂的影响量有限。

数据来源:SMM,天风期货研究所

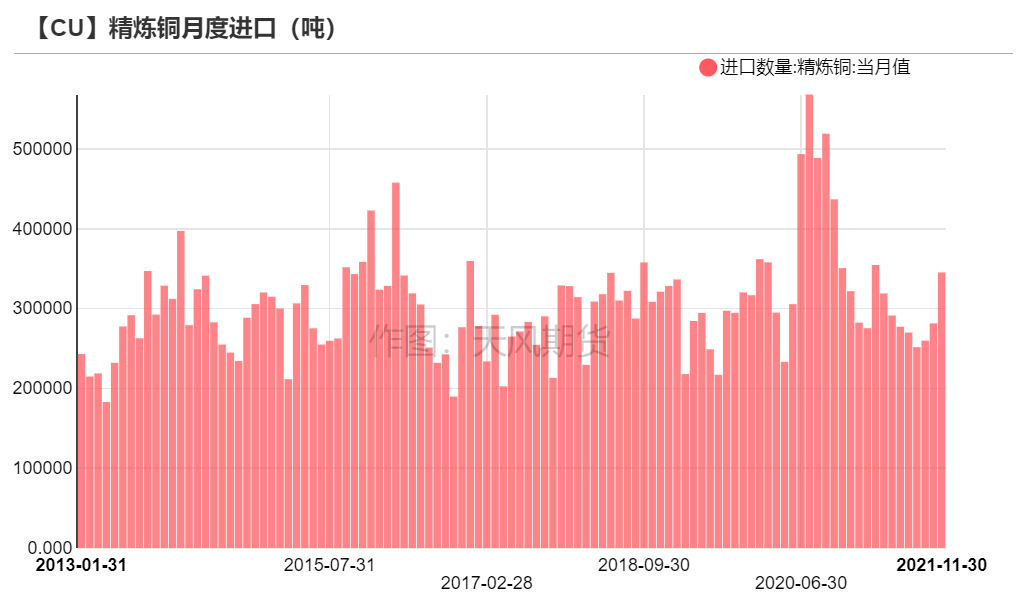

精炼铜进口维持高位 12月或小幅下降

* 日前海关总署发布数据显示,2021年11月中国进口电解铜32.6万吨,环比增加22.83%,同比减少2.42%。11月份电解铜进口的环比增量主要由刚果(金)、哈萨克斯坦、智利及澳大利亚等国所贡献。南非、刚果(金)等非洲地区在9月下旬到10月中旬发运问题有阶段性缓解,原先阻塞于港口的货物于11月集中到达国内。而智利、澳大利亚等国家铜冶炼企业为完成年度长单数量,加大往中国发货量。另外,从LME仓库注销出来的货源也在同时间到港。预计12月中国电解铜进口量将维持年内高位,但考虑下旬进口盈利串口关闭,总量较11月下降。

数据来源:中国海关,天风期货研究所

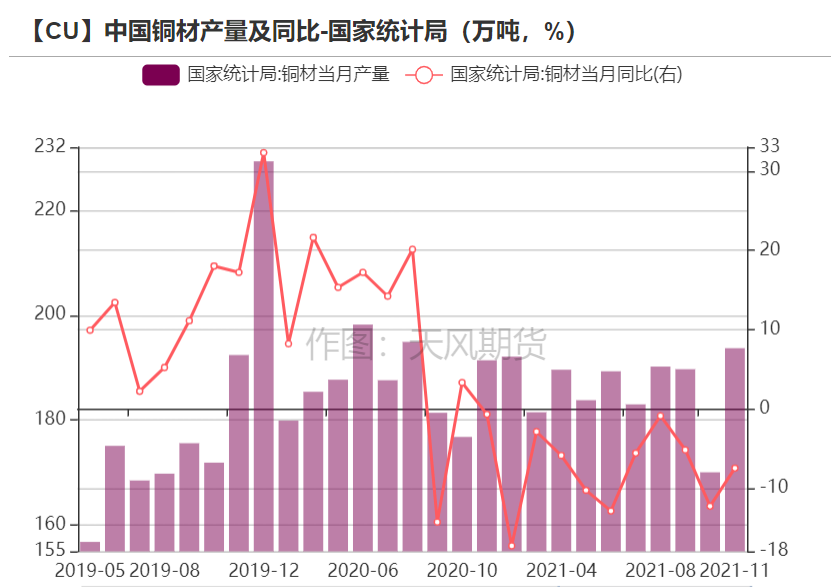

铜材产量小幅下降 因年末资金回笼需求

* 国家统计局尚未公布12月铜材产量。但根据SMM预估,12月铜材产量为193.18万吨,环比下降0.27%,1-12月累计产量为2134.17万吨,同比上升4.53%。12月铜材企业整体开工率为74.88%,环比下降0.2个百分点,同比上升0.28个百分点。

* 12月,整个铜材行业的开工率出现下降,疫情影响范围扩大且年末不少企业均要回笼资金刻意控制产量均是令开工率走低的重要原因。从各铜材来看,铜管行业行业开工率的涨幅较大,铜板带箔行业的开工率小幅上涨,而铜杆行业的开工则小幅下降。后期来看,1月临近春节假期,部分企业放假时间均较往年更早,预计1月各铜材行业的开工率同环比均将继续下降。

数据来源:国家统计局,天风期货研究所

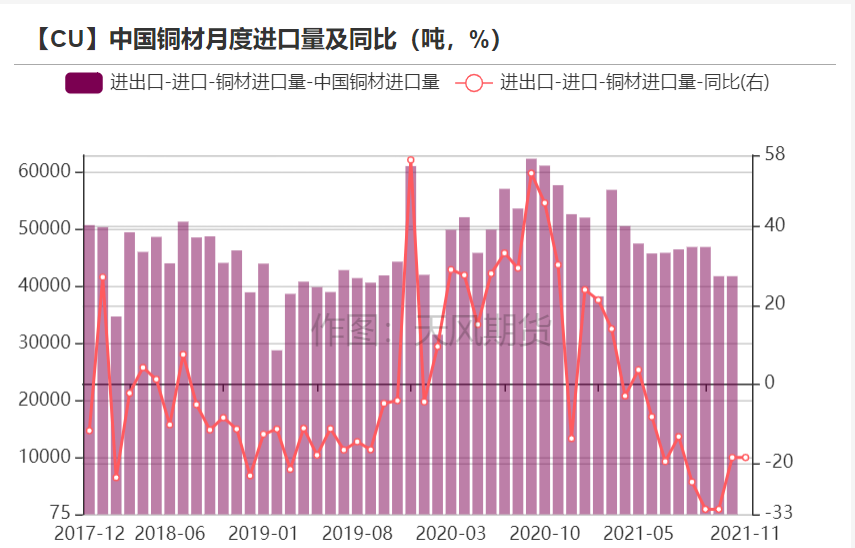

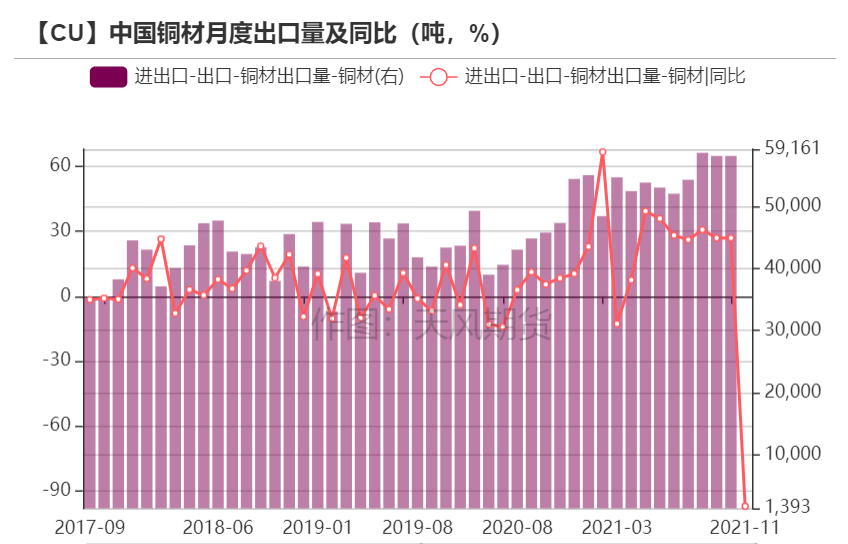

铜材进出口量同步下降 年末因素&海外疫情反复

* 海关总署尚未公布12月铜材进出口量。但从市场情况来看,预计12月铜材的进口量或现小幅下降,因年末控税因素,将铜材影响进口量。

* 出口方面,受国外疫情反复和海运费持续上涨影响,预计12月出口量亦下降,但仍处于年内高位。近期海运费持续走高并刷新历史新高,据上海出口集装箱运价指数(SCFI)显示,截至1月7日,该指数为5109.6,较12月初时的4810.98,上升298.62,升幅为6.21%。后期来看,考虑临近春节长假内贸和外贸需求都会有所下降,预计铜材进出口均下降。

数据来源:中国海关,天风期货研究所

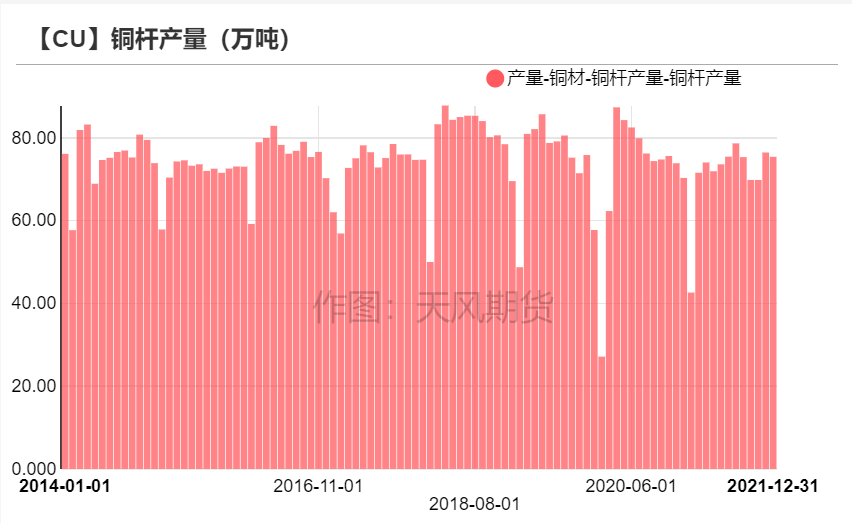

铜杆企业产量及开工率

* 12月,铜杆企业精废企业开工同步出现下降,产量亦小幅下滑。根据SMM数据显示,12月份精铜制杆企业开工率为71.9%,环比减少1.0个百分点,同比增加1.48个百分点。12月废铜制杆开工率为51.69%,环比下降3.15个百分点,同比下降16.13个百分点。随着12月终端消费进入传统季节性淡季,天气转冷地产工程等行业逐步停工,下游电力端对铜杆的需求持续不旺,漆包线行业整体订单也未及往年同期。另外,12月江浙等地区出现零星疫情,令物流运输亦受到影响,对铜杆的开工也有所拖累。综合来看,在年末控制资金风险的背景下,下游企业多半降低自身库存,保持刚需采购为主。后期随着春节假期临近,近期河南、天津等地区疫情蔓延,部分企业发货受到了影响,同时考虑下游线缆、漆包线企业多计划下旬起陆续放假,铜杆企业也根据下游需求调整生产节奏,预计铜杆开工率将出现大幅下滑。

数据来源:SMM,天风期货研究所

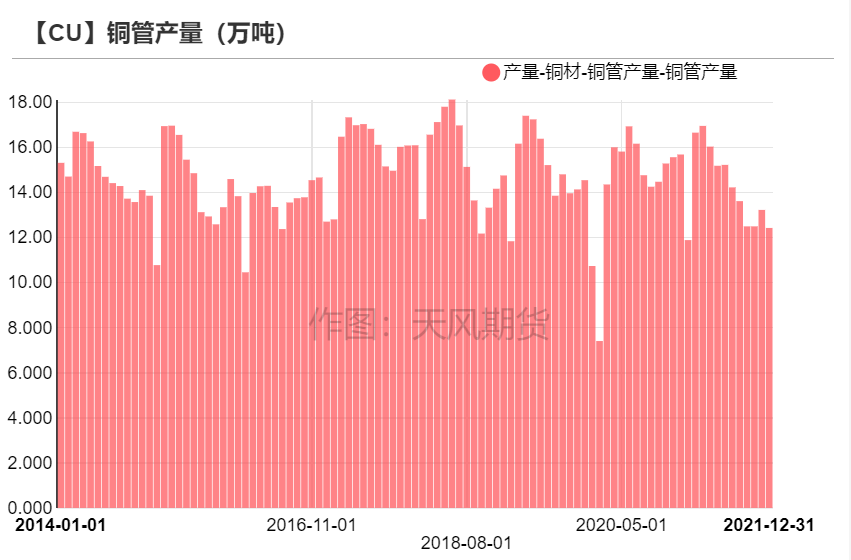

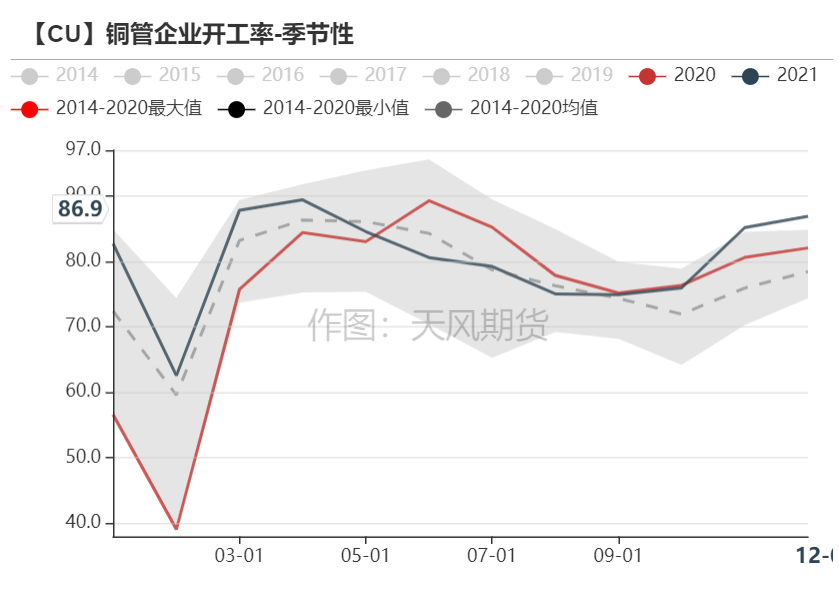

铜管企业产量及开工率

* 据SMM调研数据显示,12月份铜管企业开工率为86.91%,环比上升1.73个百分点,同比上升4.85个百分点。不过此开工率数据真实性存疑,因12月铜管实际产量环比出现下滑。预计12月铜管真实开工率为小幅下降。据了解,终端家用空调在具有韧性的出口订单的带动下依然维持高排产,但12月份国内部分地区的疫情形势依然对部分铜管企业开工造成了折损,导致12月的实际开工率出现下滑。另外,终端装修工程类在12月下旬已开始显露颓势,对铜管的需求表现平淡。后期来看,1月底将迎来传统春节,部分中小型铜管企业从1月20日开始进行放假,并利用年底放假时间进行设备检修,物流休假的影响也将导致铜管企业成品库存增加,开工积极性下降,预计1月开工率将下滑。

数据来源:SMM,天风期货研究所

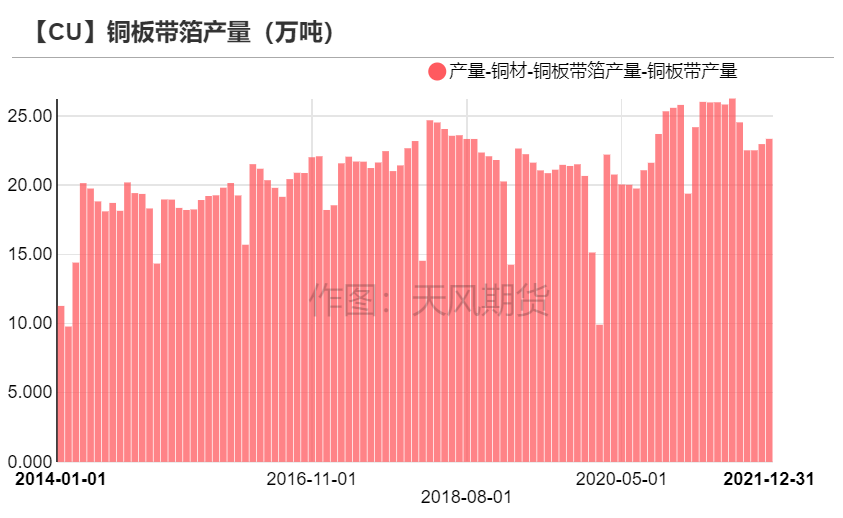

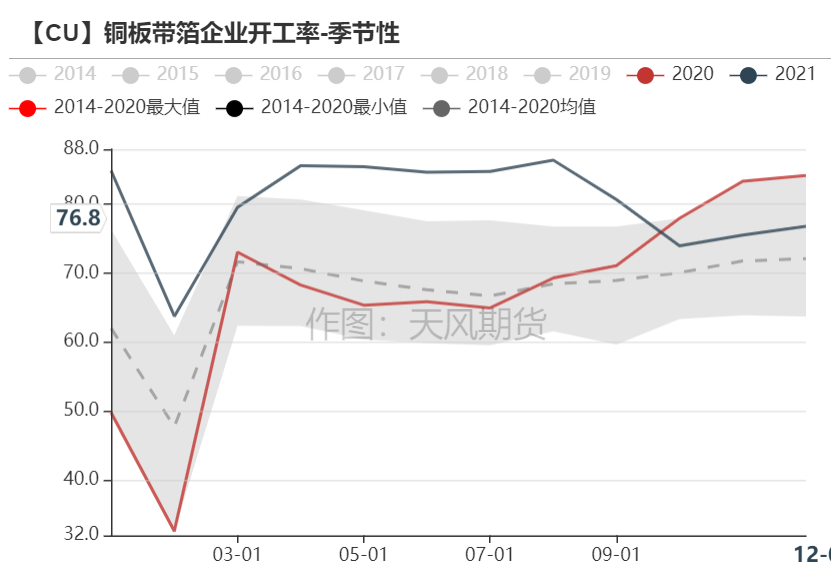

铜板带箔企业产量及开工率

* 据SMM调研数据显示,12月份铜板带开工率上涨至76.81%,环比上升1.26个百分点。2021年最后一个月,铜板带加工企业开工略显好转。由于今年春节假期较往年早,企业备货时间大幅缩短,导致企业年末备货意愿有所强,部分企业满产生产。终端方面,新能源、电子电力和家电出口方面表现较好,但12月终端同比较往年走弱。后期来看,大部分板带企业表示将提前放假,部分企业表示减四分之一左右,故预计1月产量及开工均出现下降。

* 据SMM调研数据显示,2021年12月铜箔企业开工率为91.87%,环比增加0.91个百分点。12月份铜箔开工率超预期,主因大型铜箔企业年底赶工赶产下,开工率几乎拉满,同时多数锂电铜箔厂商仍满负荷运行,而传统3C消费类电子需求增长疲软的大趋势下,电子电路铜箔需求始终未见起色。后期来看,多数企业春节期间持续生产,但在面临终端电子行业需求不旺盛的情况下,部分企业选择在春节期间轮流检修,预计产量及开工将有所下滑。

数据来源:SMM,天风期货研究所

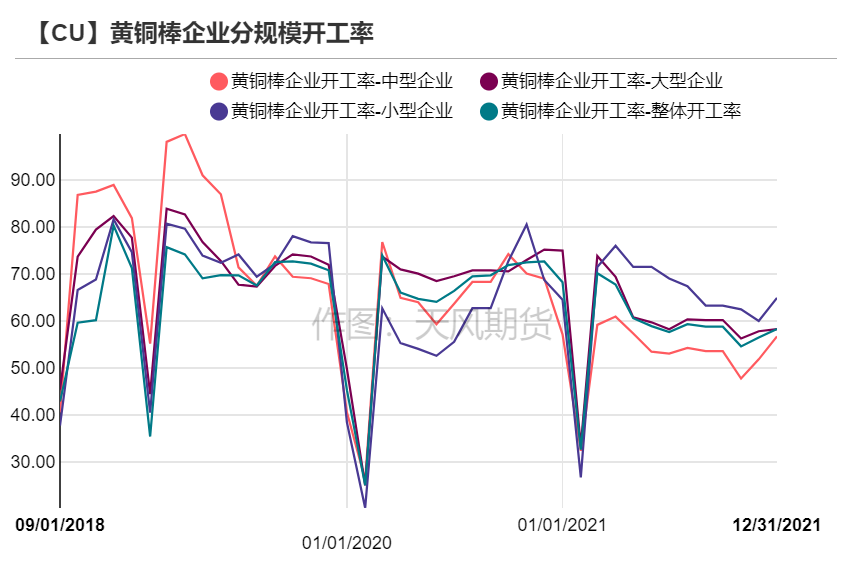

铜棒企业产量及开工率

* 据SMM调研,12月铜棒开工率为58.25%,环比上升1.77个百分点,同比下降14.39个百分点。国内限电持续好转,但浙江的上虞、镇海等地区的铜棒企业因疫情而短暂停产一周左右,导致当地企业订单分流给其余铜棒企业,进而使得部分企业12月订单创年内最佳,从一定程度对冲疫情对铜棒行业的影响。

* 后期来看,由于铜棒下游终端于15号前后开始陆续放假,导致铜棒需求开始走弱,而铜棒企业普遍放假时间相对较晚,多数在20号后,对铜棒的整体生产影响有限,预计1月开工及产量变动不大。

数据来源:SMM,天风期货研究所

线缆及漆包线企业开工率

* 据SMM调研,2021年12月电线电缆企业开工率为79.51%,环比减少6.04个百分点,同比减少11.51个百分点。12月铜线缆开工率大幅下滑,不及预期。主因消费季节性走弱。天气转寒后工地陆续停工,以及年末资金回笼的影响,另外部分疫区线缆企业提前歇年停产,也导致了开工率下滑。后期来看,由于2022年春节较早,1月20号后线缆企业陆续停产放假,导致当月开工率不足,加上终端季节性消费淡季下,预计开工将持续下滑。

* 据SMM调研数据显示,12月漆包线开工率为75.07%,同比下降2.19%,环比上升1.1%。12月漆包线行业的开工率小幅上升,因白电行业和汽车行业的产量上升,但受出口、环保和疫情影响令行业的开工率上升幅度有限。不过,近期出口表现仍不佳,浙江永康受疫情影响,当地电动工具企业开工率明显下降。后期漆包线企业基本提前10天开始放假,仅部分企业坚持到节前4天左右。预计1月开工率将大幅下滑。

数据来源:SMM,天风期货研究所

周度期现市场情况

期铜走势

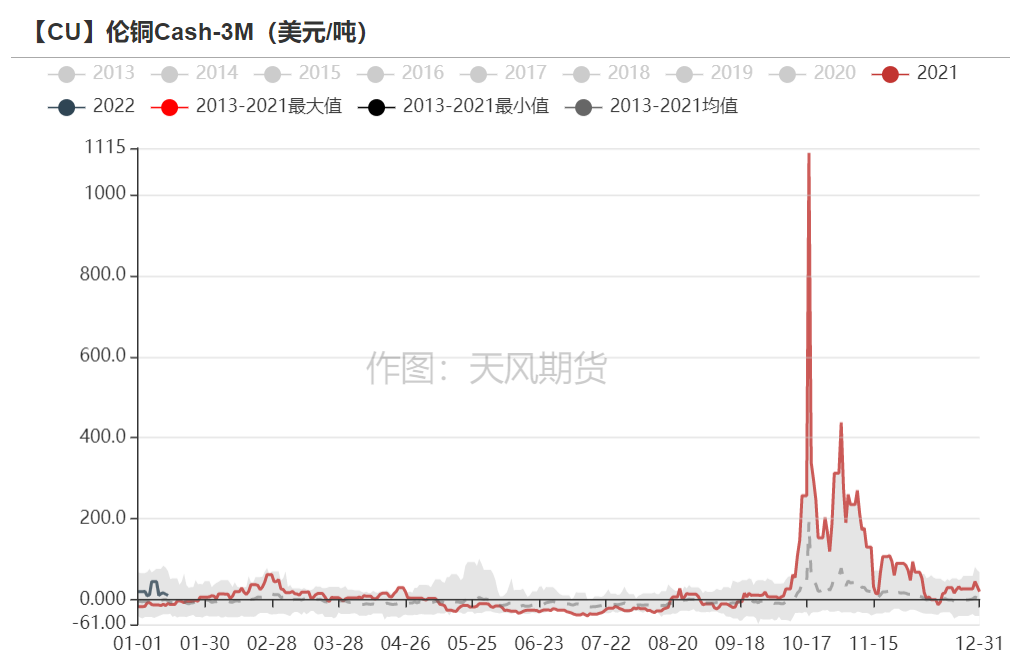

* 上周,美俄日内瓦会谈落幕,乌克兰问题仍分歧巨大。美联储主席鲍威尔的国会证词没有任何重大的意外,令投资者松一口气。美国通胀率一飞冲天后,美联储官员齐声支持3月升息。而虽然数据显示美国通胀率升至数十年来高位,但基本上符合市场预期,缓解了对于美联储或将必须更强力紧缩政策的担忧,美元兑一篮子货币触及两个月最低,支持商品市场走高。中国公布最新CPI及PPI数据,中国新增信贷和社融增量均低于预期,显示实体经济需求仍弱,政策利率再降只是时间问题。本周铜价冲高回落,伦铜一度突破万元大关,触及高位10072美元/吨,但随后快速回落跌至9700美元关口附近,整数关口压力仍大。沪期铜跟随外盘冲击72600元一线,随后回吐周内所有涨幅,回落至70000元整数关口波动,持仓大幅下降,因高位风险以及春节前假期离场。

数据来源:LME,SHFE

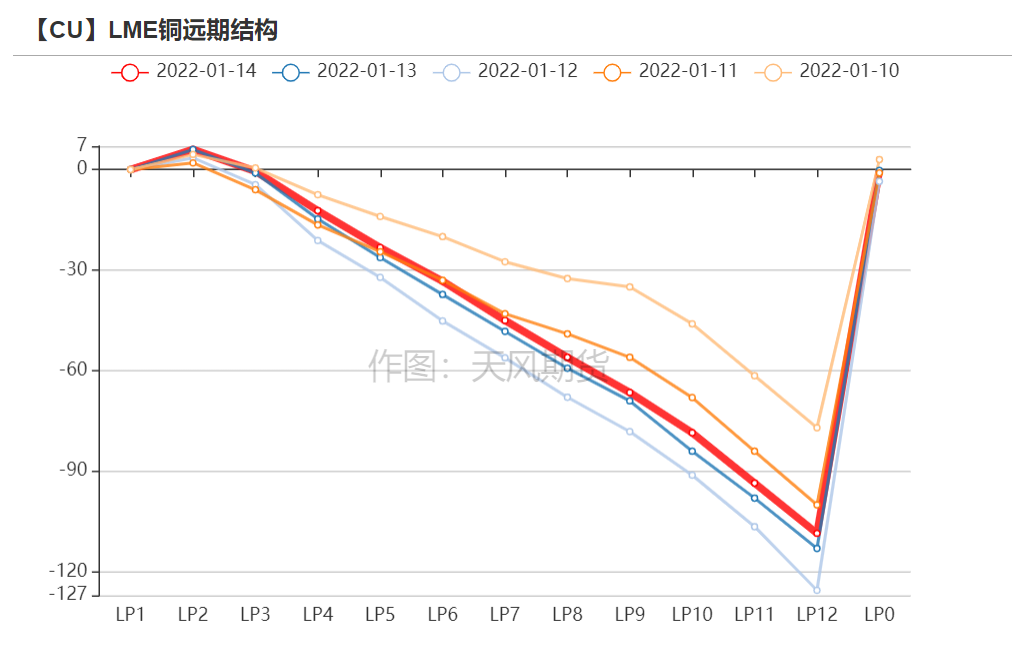

伦铜结构曲线

数据来源:Wind,天风期货研究所

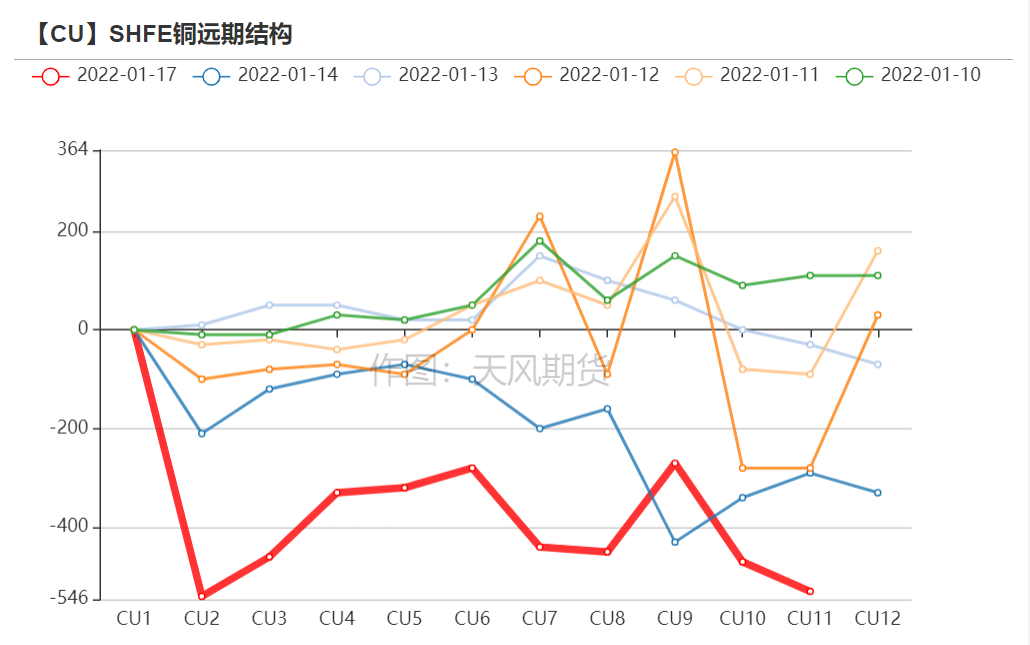

沪铜价差结构

* 本周沪期铜次月基差再现倒挂,极值近600元/吨,主流在200-400元/吨,本周初基差依然back维持在500元左右,预计换月后back预期依然存在。

数据来源:Wind,天风期货研究所

外贸市场

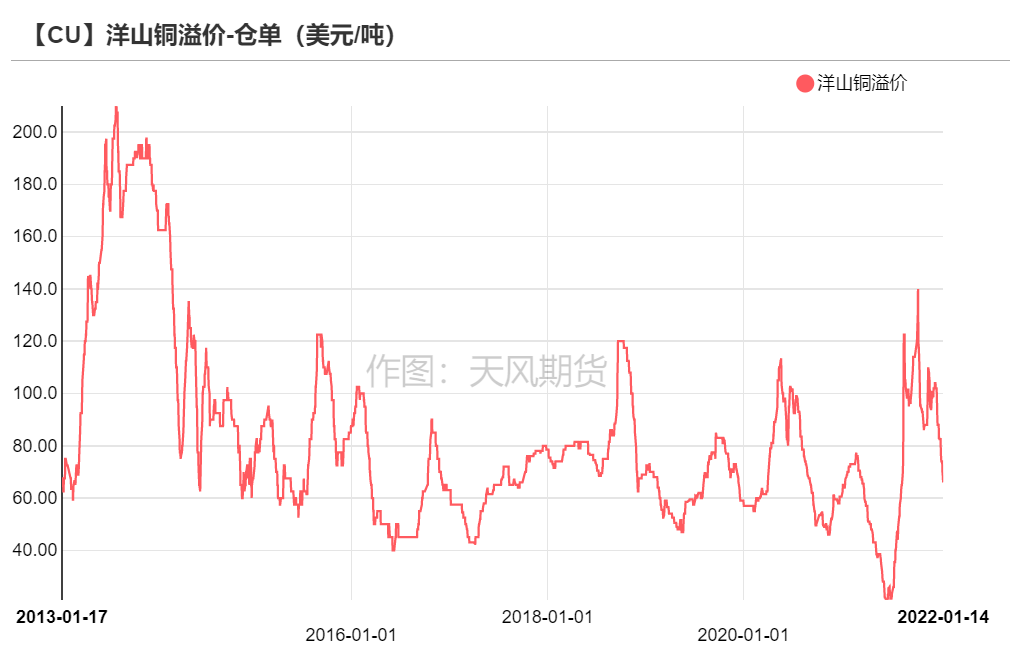

* 本周,洋山铜仓单报价58-74美元/吨,环比下跌1美元/吨;提单报价52-70美元/吨,环比下跌2美元/吨。市场流出大量春节前到港远期货报盘,大幅打压市场升水,但由于多半外贸企业春节前以休假为主,接货意愿并不高,导致市场供应压力激增且价格大幅下降。后期来看,进口盈利窗口依然未打开,进口商进口意愿下降,提单到港量下降,但国内部分出口量增加,保税库库存降幅缩减且伴有增加态势,预计外贸市场直至春节假期前均较为清淡。

数据来源:天风期货研究所

内贸市场

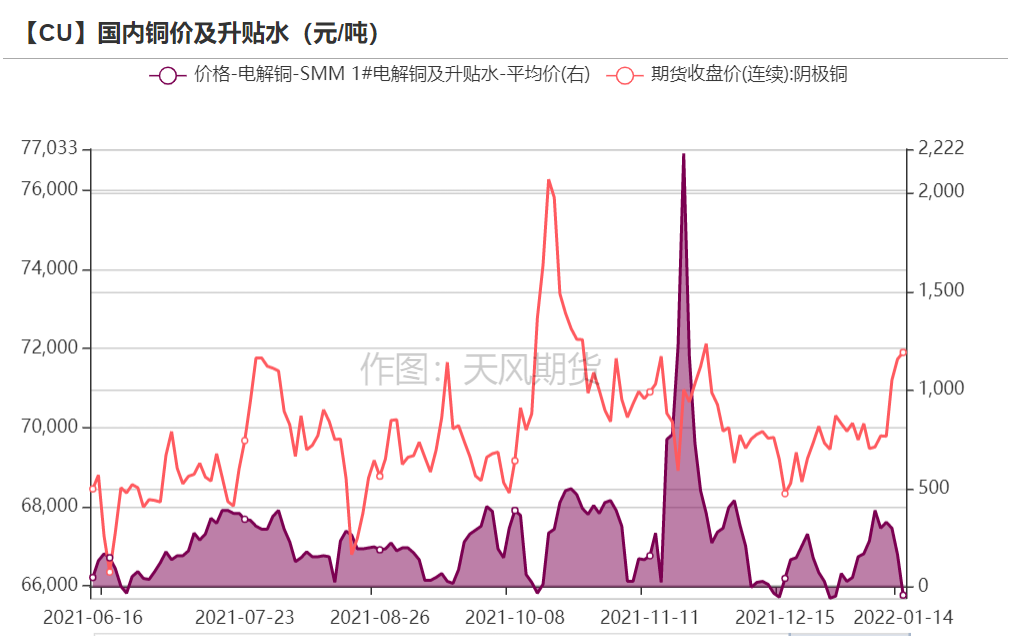

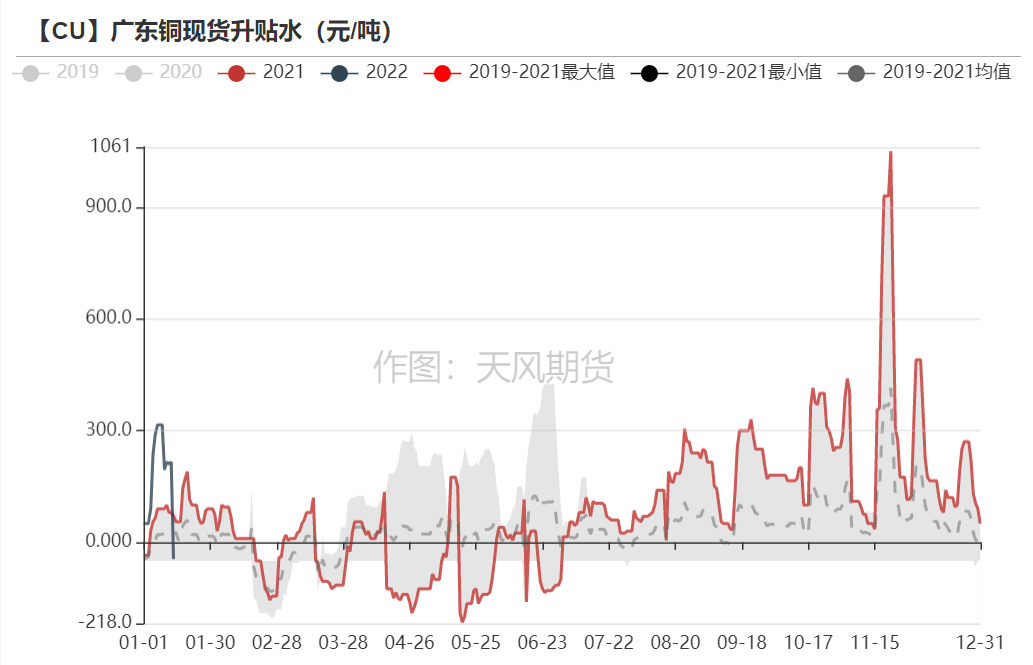

* 上周,现铜市场升贴水变动较为剧烈。周初由于次月极差依然正向排列,持货商普遍坚挺报价推高升水,但随着月中临近,下游消费积极性一般,日内升水普遍呈现下滑收窄态势,直至周五当天,基差出现倒挂并扩大至500-600元/吨,持货商纷纷移仓次月后开始对次月报价,次月升水水平基本在升水350元/吨左右。预计随着本周交割换月后,现货升水将继续维持高升水状态,且随着春节假期临近,供需双方将逐步退出市场交投。

数据来源:SMM,天风期货研究所

周度产业链情况

主要矿企新闻更新

* 【泰克资源Highland Valley铜矿可能1月16日举行罢工】外电1月12日消息,泰克资源(Teck) 表示,收到加拿大省高地谷铜矿业务的联合钢铁工人(USW) Local 7619的罢工通知,代表其不列颠哥伦比亚省Highland Valley矿山1,048名工人的工会可能会从1月16日开始举行罢工。目前,泰克与工会正在就一项新的集体谈判协议进行谈判,双方定于1月14日举行会议。Highland Valley是加拿大最大的露天铜矿,该矿通过自磨和半自磨和浮选生产铜和钼精矿。从2022年到2024年,铜的年产量预计分别为13.5万吨和16.5万吨。

* 【卡莫阿-卡库拉铜矿公布2022年生产指导目标】艾芬豪矿业联席董事长罗伯特·弗里兰德宣布,公司位于刚果民主共和国的卡莫阿-卡库拉铜矿2022年的生产指导目标为29万至34万吨铜金属,上述数字均以100%项目权益统计,报告的精矿含铜金属量未考虑冶炼协议中的损失或扣减。2022年每磅铜的C1现金成本的指导目标为1.20-1.40美元/磅。截至2021年12月31日止年度,卡莫阿铜矿共生产精矿含铜金属量达105,884 吨,超越上调后的生产指导目标 为92,500至100,000吨。

数据来源:网络,天风期货研究所

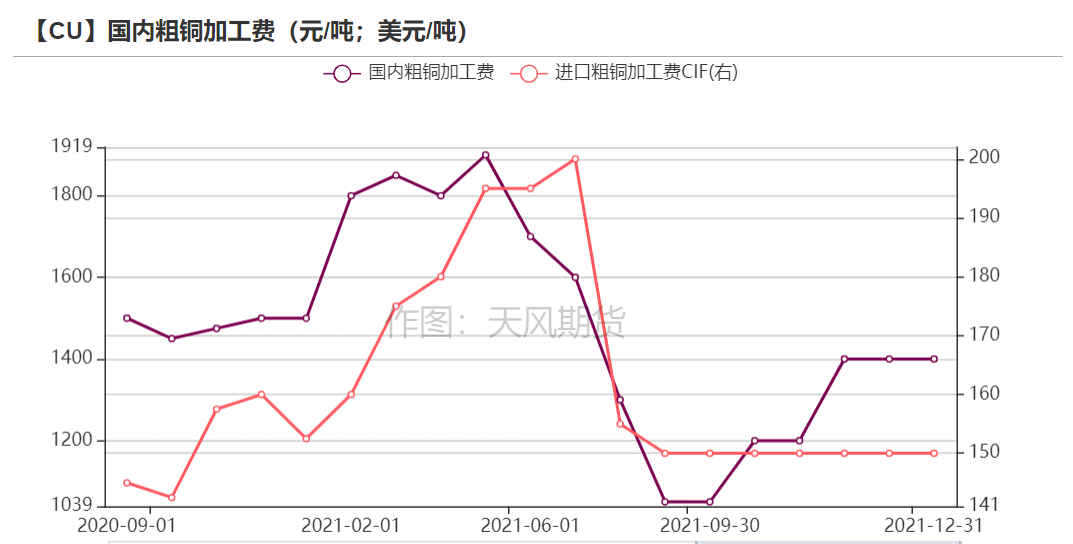

铜精矿/粗铜加工费

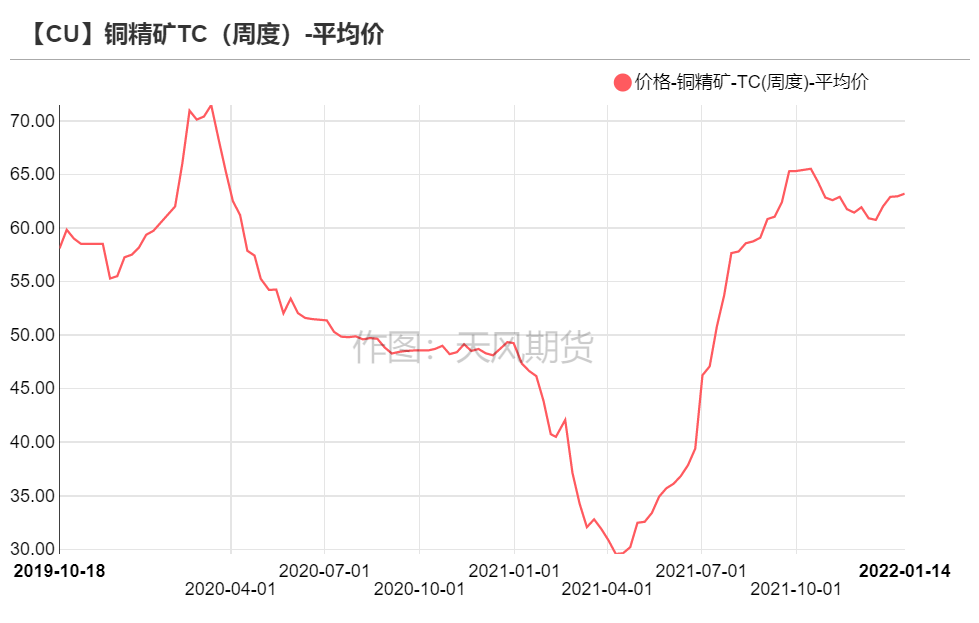

* 铜精矿方面,进口铜精矿标准干净矿TC周均价为63.2美元/吨,较前一周的61.75美元/吨上涨0.25美元/吨。春节前市场粗铜及矿市场变动有限。

* 本周国产粗铜(CU≥97%)加工费价格为1300-1500元/吨,环比较上周持平;进口粗铜(现货)的加工费为CIF 140-160美元/吨,环比持平。市场交投维持稳定,价格未见明显变动。

数据来源:SMM,天风期货研究所

废铜市场

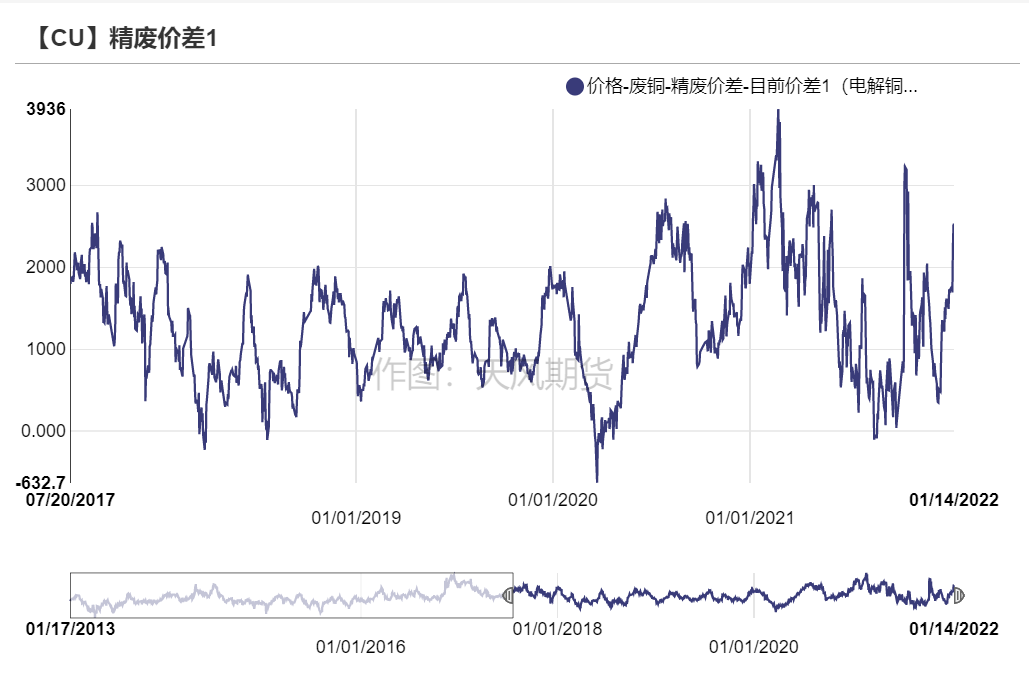

* 本周精废价差出现扩大,极端价差在1500元/吨以上。铜价冲高回落,废铜跟涨不及,拉开精废价差区间。后期来看,随着铜价重新进入蓄势状态,精废价差有望再度收窄。

数据来源:SMM,天风期货研究所

冶炼利润

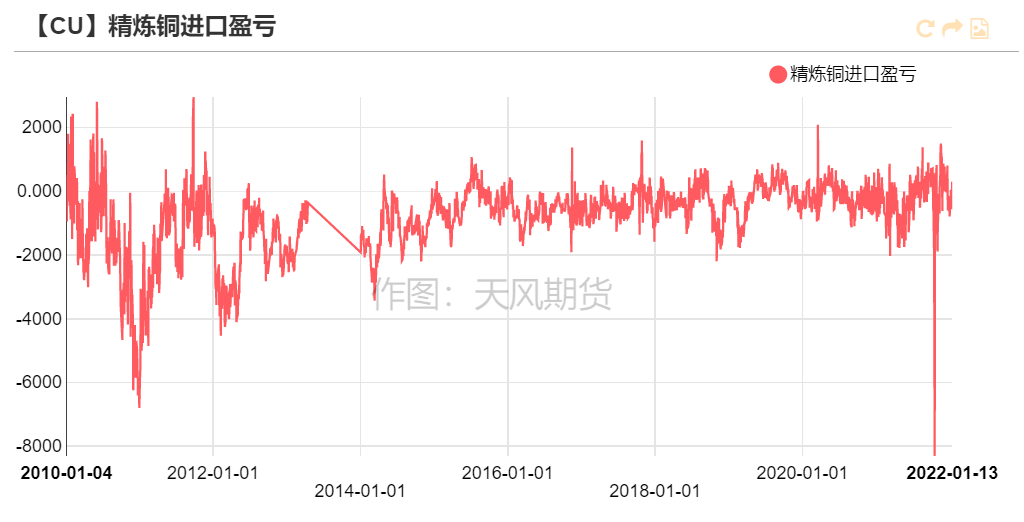

* 精炼铜本周进口盈利窗口再度关闭,导致进口商进口意愿下降。

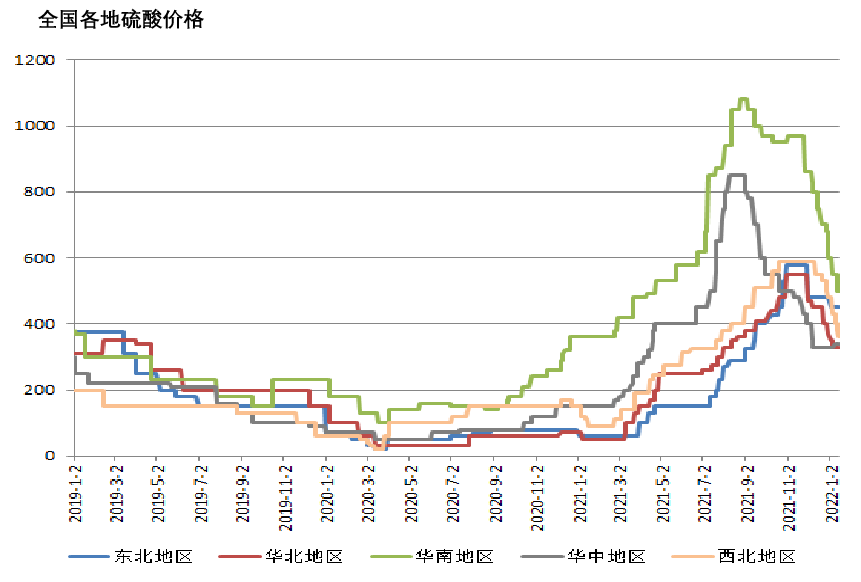

* 本周硫酸价格延续涨势,市场买卖双方整体维持驻足观望态势。从价格上看,由于出口FOB价格基本维持在130-150美元/吨高位,国内部分铜冶炼厂也在着手出口,让整体出口量维持相对高位。从国内需求看,传统淡季下整体消费未见明显好转,但是由于市场上硫磺价格过高,部分硫磺制酸厂经济效应衰减从而选择外购冶炼酸一定程度上增加了市场需求,让整体长江流域酸价止跌企稳。冶炼厂也逐渐从前期的硫酸胀库问题中缓解,基本未影响到各冶炼厂的投矿量。北方由于天气逐渐转冷,运输受到大幅限制下整体酸价仍有一定下调空间,其余山东以及南方等港口,由于出口订单的持续表现,整体酸价稳定在500元/吨以上。

数据来源:融众,天风期货研究所

下游企业及终端

* 本周铜价区间波动,下游开工及订单情况如何呢?从市场部分企业反馈来看,具体如下:

* 漆包线:本周漆包线订单表现回落,铜价上涨后漆包线订单出现骤减。部分企业反馈,当前下游备货基本完成,目前多数订单为均价结算订单及出口订单。周尾快速上涨的铜价,令部分企业提前放假计划。后期来看,预计由于漆包线企业陆续准备放假,开工率将持续回落。

* 铜杆:本周由于铜价出现大幅上涨,周尾铜杆新增订单降温明显,企业多以长单交付为主。随着下游备货进入倒计时,由于今年铜杆企业对于下游订金要求较为严格,而当前过高的铜价给企业带来不少资金压力,铜杆需求也随之持续降温。另外,据了解,受生产成本增加的影响,华东地区铜杆加工费多数出现上调,涨幅在20-50元/吨。再生铜杆方面,临近春节消费较为清淡,废铜制杆厂于本周开始陆续停止采购原料,生产也逐步暂停,并逐渐清理成品库存,多数计划于22号前后放假。

* 电线电缆:本周铜价大幅反弹一度让线缆企业措手不及,令其节前备货意愿大大降低,市场陷入驻足观望。在季节性消费淡季下,需求明显走弱,今年电线电缆企业的放假时间较往年整体也有小幅提前或延长,绝大部分中小线缆企业陆续于20号前后开始放假,大型企业则在25号后陆续放假。

库存变动

显性库存

* 本周LME库存变动有限。截至1月14日,伦铜库存连增三日至86300吨,现货库存小幅增加,注销仓单在9.18%左右。

数据来源:LME,天风期货研究所

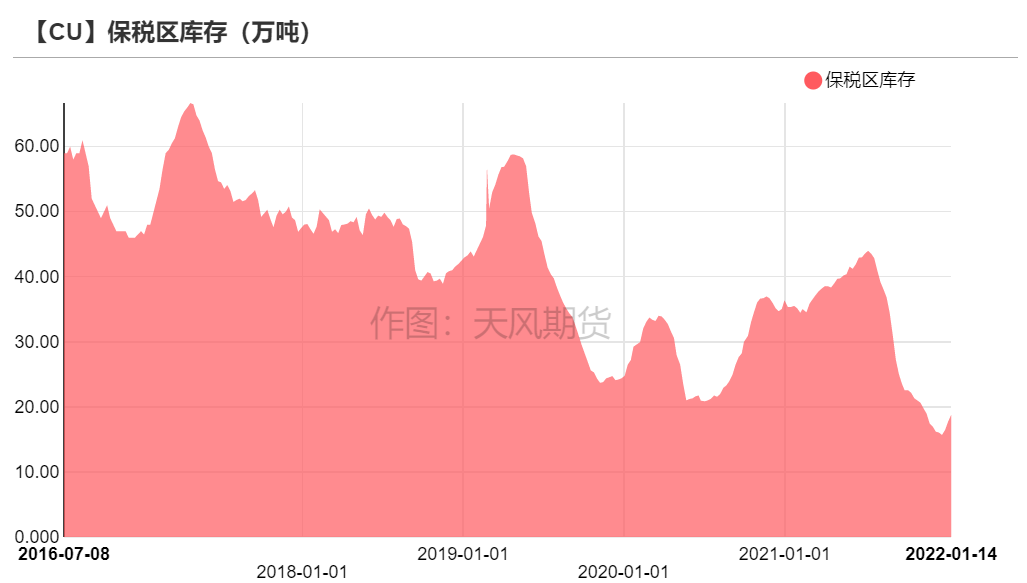

* 本周,保税区铜库存持续下降。据悉最新保税区铜库存已不足12万吨,后期考虑盈利窗口有所打开,但到港船货延发到达,预计保税区库存再下空间有限。

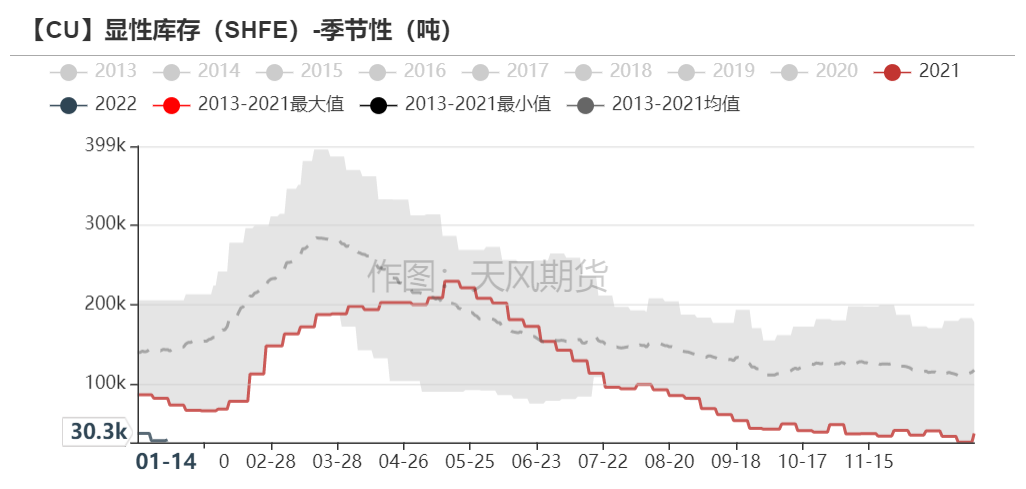

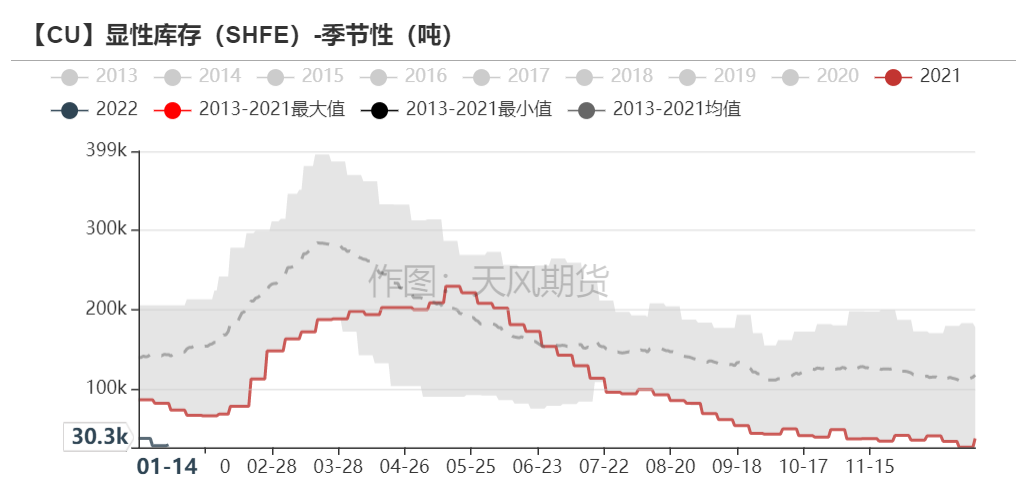

* SHFE库存微增,基本无大变动。

数据来源:SHFE,天风期货研究所

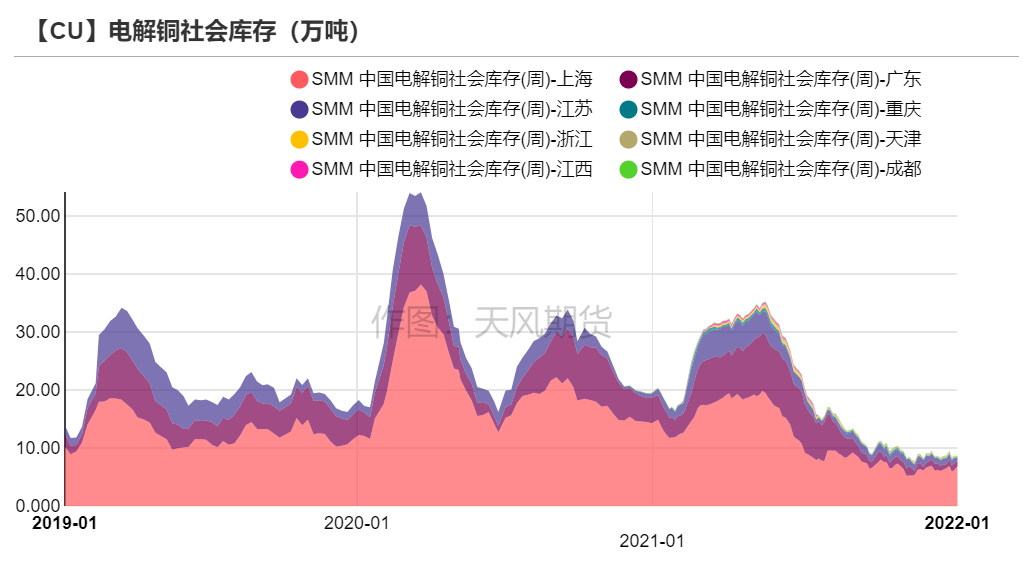

国内社会库存

* 本周,国内各地社库变动量有限。随着临近春节假期,下游逐步进入休假状态,进口盈利窗口关闭,无进口货源补充国内社库,导致库存无大变动。后期考虑冶炼厂春节期间货源逐步到达,库存量或有增加。

数据来源:SMM,天风期货研究所

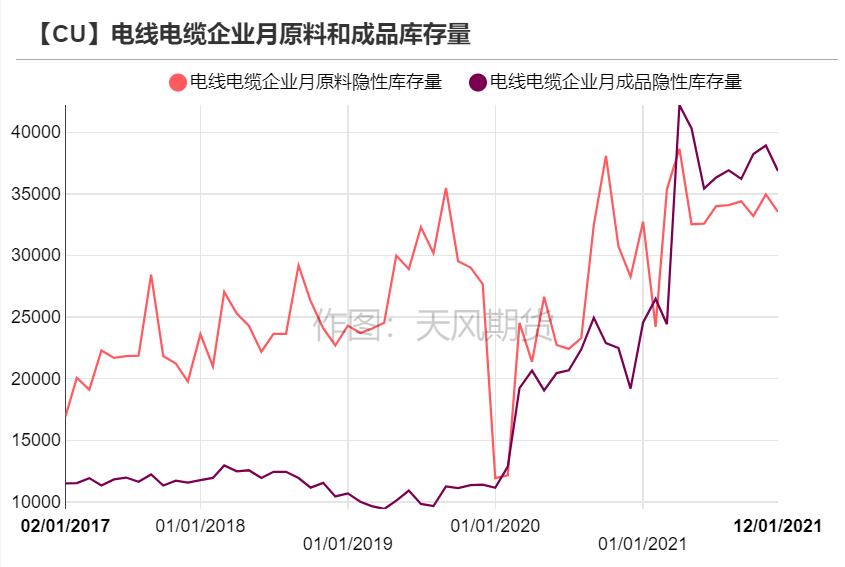

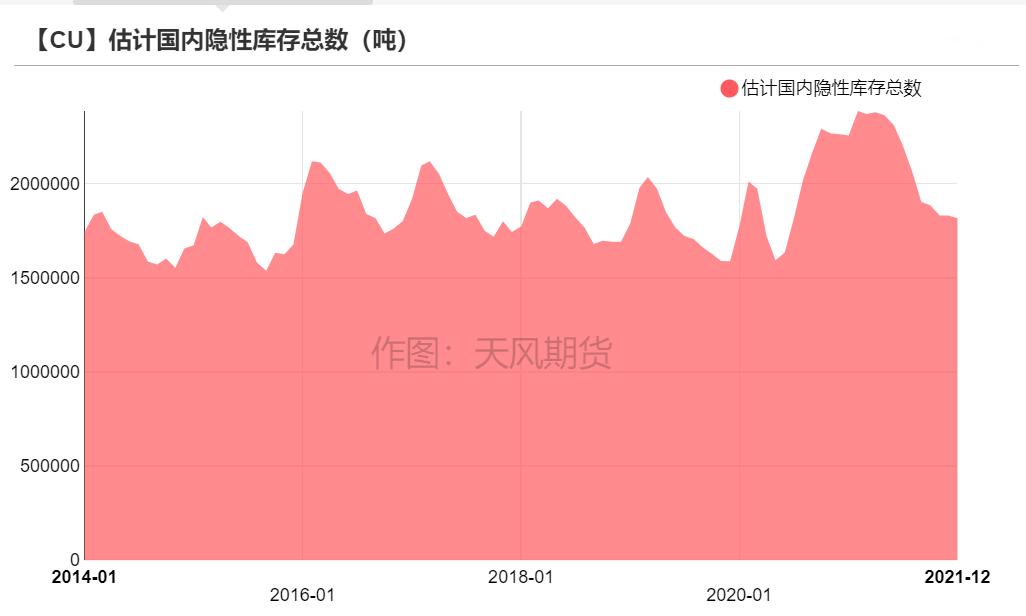

隐性库存

* 12月,国内隐形库存有所下降,因缺乏进口货源补充,年末变现需求较大,企业成品及原料库存略有下降,导致整体库存有所下降。

数据来源:SMM,天风期货研究所

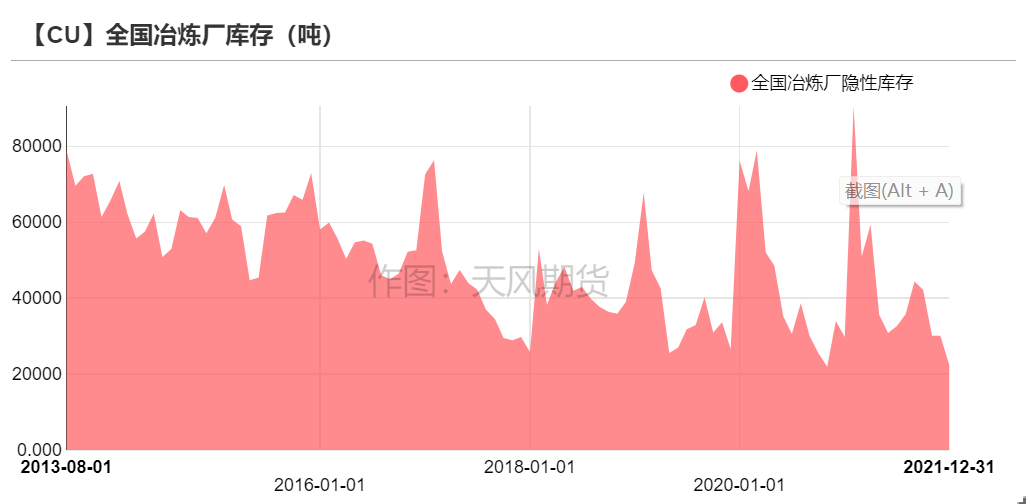

隐性库存-冶炼厂成品库存

* 12月底,中国铜冶炼厂电解铜库存天数为0.75,较11月1.05再次下降。现货维持升水结构,冶炼厂出货意愿偏高,叠加年关冶炼厂有意降低电解铜库存对资金的占用。

数据来源:SMM,天风期货研究所

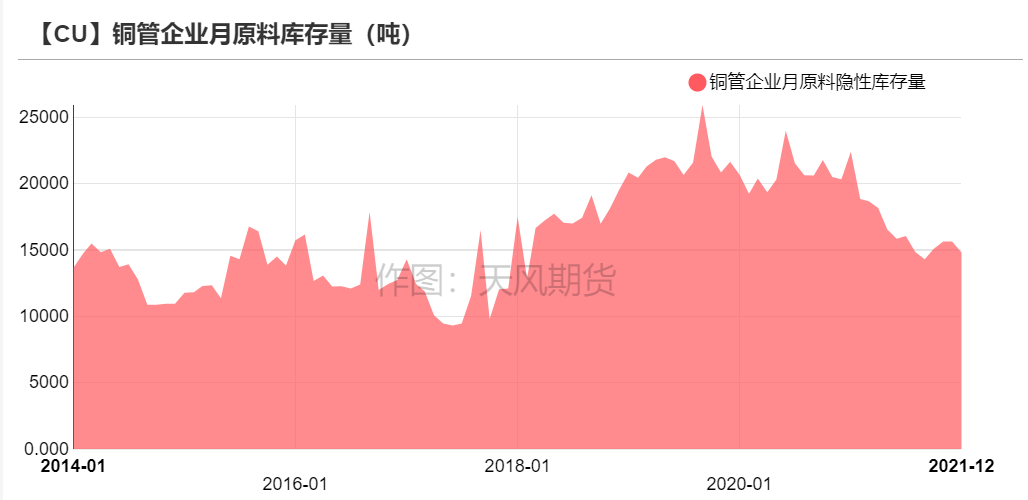

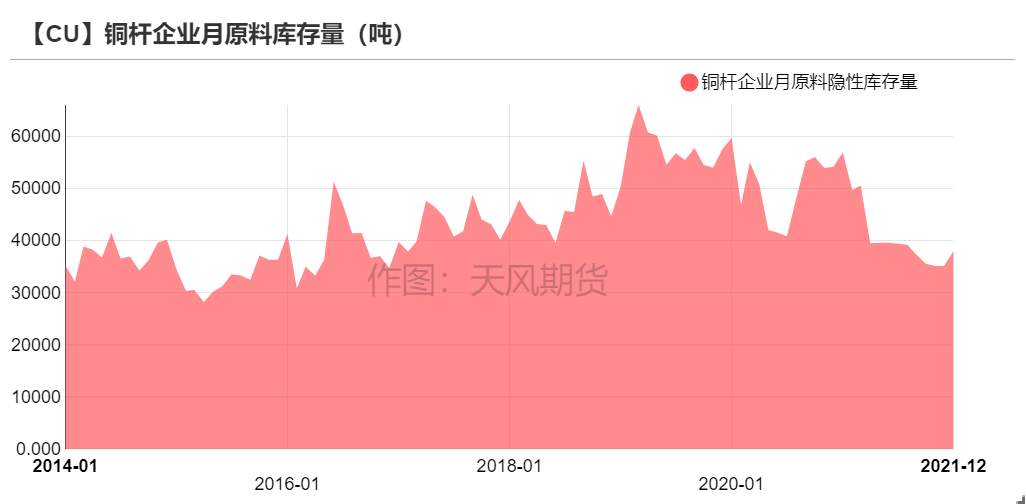

隐性库存-下游原料库存

* 12月,铜管企业原料库存小幅下降。12月铜管生产延续向好态势,原料消耗速度较快,但是受制于低位震荡的铜价,下游增加原料库存的意愿较低,多数原料库存数量维持稳定。

* 12月,精铜制杆企业原料库存基本持平。铜价仍未走出震荡区间,下游备货不积极,铜杆厂以刚需采购为主,原料库存变化并不明显。

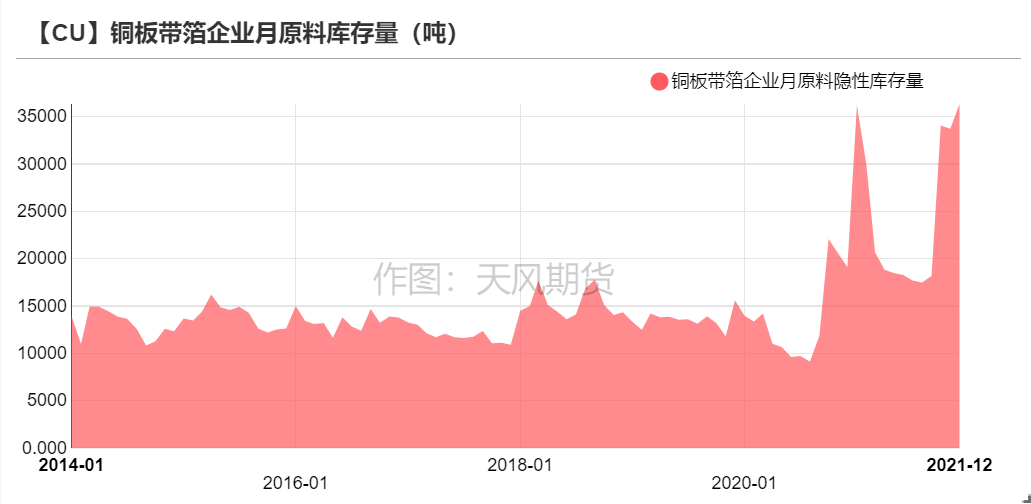

* 12月,铜板带企业原料库存比小幅上升。年末行情下,铜板带企业存在一定备货和冲量需求,原料库存环比出现一定提升。后期大多企业在一月下旬开始放假,预计年初备货还将持续。

* 12月,铜箔企业原料库存量基本持平。年末赶产计划下,部分铜箔企业备货积极性有所提升,但由于整体铜价仍居高位,多数企业并没有增加原材料库存的意愿。

数据来源:SMM,天风期货研究所

期交所相关数据

伦铜持仓与仓单集中度

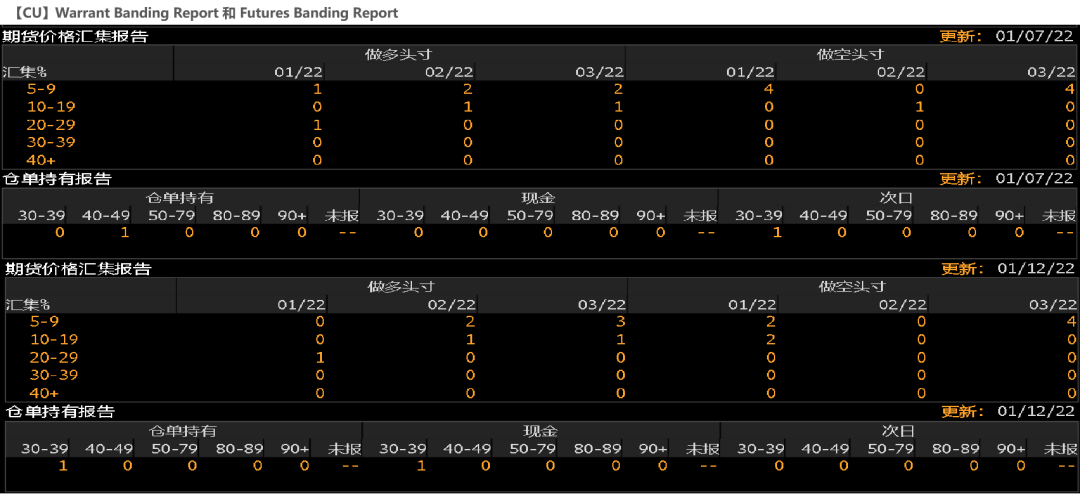

* LME的Futures Banding Report显示多头持仓集中度依然要高于空头。

* Cash Report、Warrant Banding Report显示市场集中度有所下降,多空持仓缩减,空头趋于谨慎。

数据来源:Bloomberg,天风期货研究所

SHFE铜持仓量变化

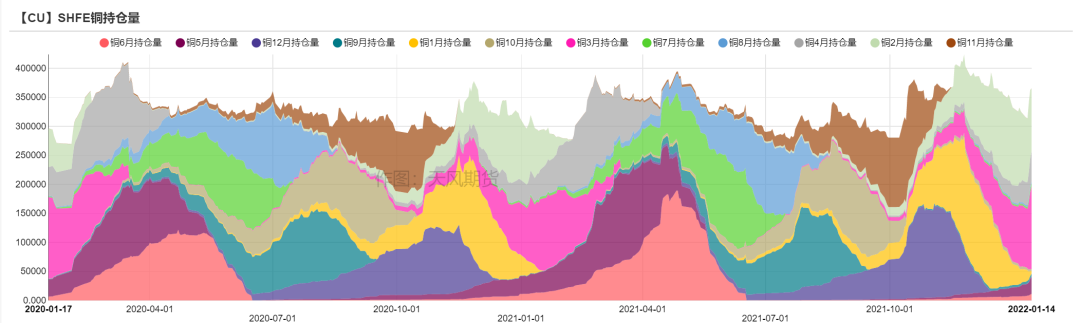

* 本周,SHFE铜持仓量持续下降,春节前资金趋于谨慎。

数据来源:SMM,天风期货研究所

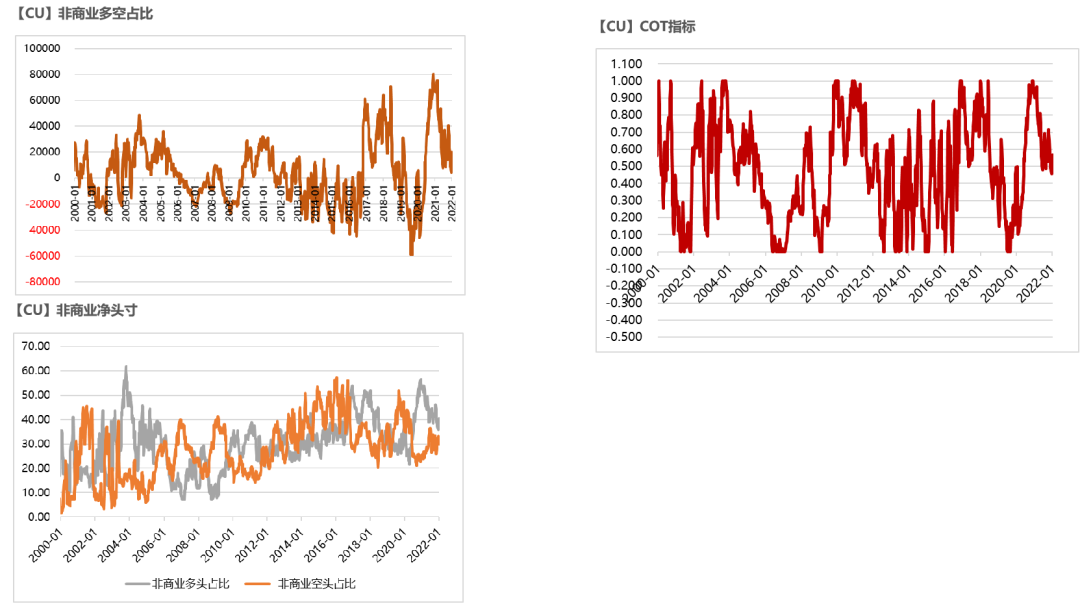

CFTC持仓

* 从1月11日的CFTC持仓来看,非商业多头与空头持仓占比分别为38.9%、30.1%,多头减少1.6%,空头增加0.3%。

* 非商业净多头持仓为16706张,COT指标为0.544,市场逢高空头操作有所增加。

数据来源:Wind,天风期货研究所