一、策略提示

沪锌:随着海外矿山增、复产的逐步兑现,锌精矿供应已经得到明显改善,锌精矿加工费的持续走高也大幅改善了炼厂的加工利润,也将刺激冶炼厂产量的释放,锌精矿供应的增加也将逐步传导至锌锭产量的增加上来;今年锌下游需求的各个板块开工率均相对下滑,结合当前订单及经济数据来看,后续锌消费亦难有转好预期。而近期上期所库存和三地社会库存再次回落至低位,或将对近月合约产生一定的支撑作用,但是锌精矿供应的增加传导至锌锭供应增加的趋势难改,叠加需求疲弱仍将延续,沪胶远月或将继续承压下行,建议沪锌1903合约在20750-21250元/吨区间逢高沽空,突破22050元/吨止损,目标位17500—18000元/吨。

二、隔夜市场表现

三、LME库存状况

四、隔夜外盘综述

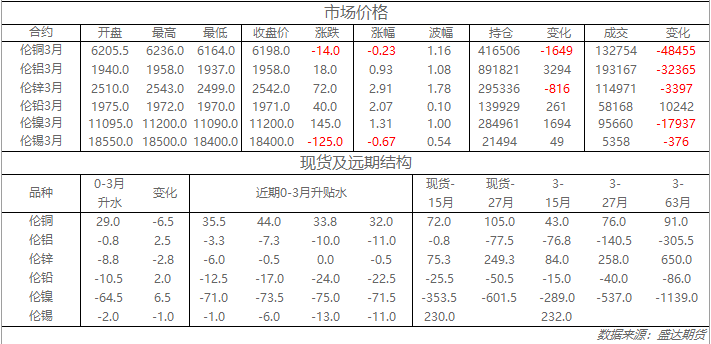

收盘伦铜下跌0.2%至6198美元;伦铝上涨0.9%至1958美元;伦锌上涨2.9%至2542美元;伦铅上涨2.1%至1971美元;伦锡上涨0.7%至18400美元;伦镍上涨1.3%至11200美元;

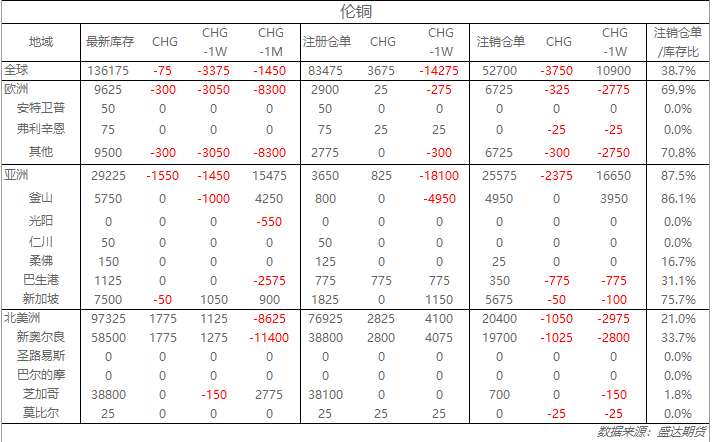

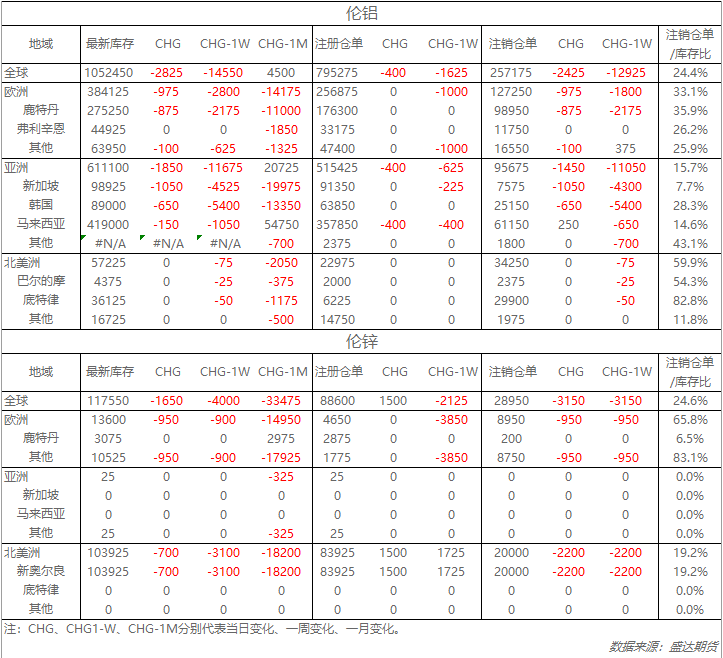

从库存来看,昨日伦铜库存减少75吨至136175吨;伦铝库存减少2825吨至1052450吨;伦锌库存减少1650吨至117550吨。

五、重要信息

1、菲律宾2018年1-9月镍矿石产量同比下降1%

菲律宾政府机构公布的数据显示,2018年1-9月该国镍矿石产出量同比下降1%至2220万干吨。印尼和菲律宾依次是中国前两大镍矿石供应国。菲律宾矿山和地球科学局称,该国29个镍矿中的11个在检修或运营暂停期间没有产出。

2、俄铝西伯利亚Taishet冶炼厂项目投产时间推迟到2020年之后

俄罗斯经济部在一份声明中表示,俄铝Taishet冶炼厂的铝项目投产时间被推迟到2020年之后。俄铝此前宣布西伯利亚冶炼厂到2020年年产能达到43万吨。今年4月份俄铝受到来自美国的制裁,这在一定程度上影响了俄铝的建设计划,虽然Taishet冶炼厂项目仍在建设中,但是投产时间被推迟到2020年。

3、哈萨克斯坦生产的铝90%用于出口

位于巴甫洛达尔州的哈萨克斯坦电解铝工厂是该国最大的铝生产企业。工厂与2007年正式投产,2010年启动二期工程,目前工厂年产能25.8万吨。2018年1-9月,公司共生产并出口铝18.1万吨,较去年同期增长2.2万吨(2017年1-9月为16.3万吨)。企业产品的90%用于出口,其中70%出口至中亚和东欧国家,20%出口俄罗斯。