东兴期货2022年铜月度报告

—— 旺季需求支撑,铜价高位运行——

摘要

俄乌地缘政治风波持续,多国对俄制裁引发供应担忧,能源价格高企带动商品价格走强。美联储加息靴子落地。高通胀持续和就业市场强劲,美联储或将采取更加激进的货币政策。中国3月PMI数据为49.5%,比上月下降0.7个百分点,录得近五个月新低。

2海外矿山罢工和道路封锁等问题仍在,短期精矿偏紧。现货TC已经达到70美元/吨,超过年度长单水平,CSPT小组对二季度的加工费指导价定在了80美元/吨,反映矿端供应趋于宽松。随着加工费的回升和硫酸价格的进一步上涨,铜冶炼利润持续回升。二季度开始国内冶炼厂有检修计划,产量环比或将回落但预计仍维持高位。财税40号文件落地,废铜供需整体偏紧。带票货源稀少精废价差收窄。进口窗口持续关闭,比值走弱炼厂出口削弱对国内供应。

国内多地因疫情管控企业仓储和物流成本上升,下游铜加工企业开工率普遍不及预期。随着经济压力下行的风险加剧,基建、地产等稳增长调控预期明显,旺季需求或将逐步兑现。全球库存维持低位格局

报告正文

一、期现行情回顾

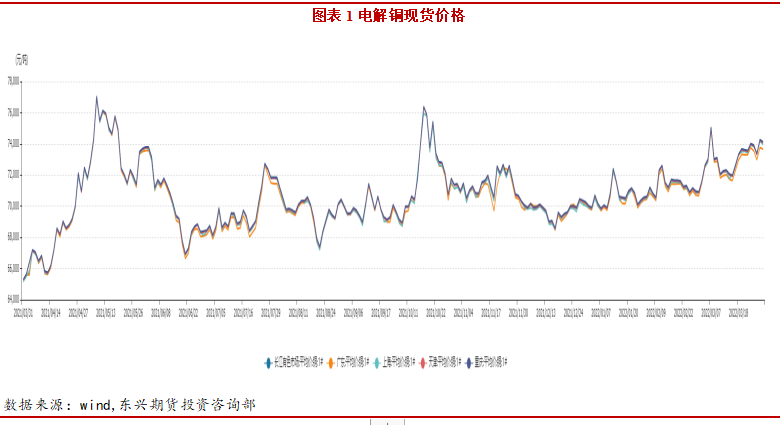

截止至2022年3月31日,长江有色市场1#电解铜平均价为73820元/吨,较上一交易日跌了300元/吨;上海、广东、重庆、天津四地现货价格分别为73660元/吨、73480元/吨、73770元/吨、73820元/吨。上海市场由于疫情管控,现货仓库封闭现货流通受限。受此影响江浙下游加工企业原料采购中断,加上各地运输受疫情管控实际消费明显下降,现货市场呈供需两弱格局。

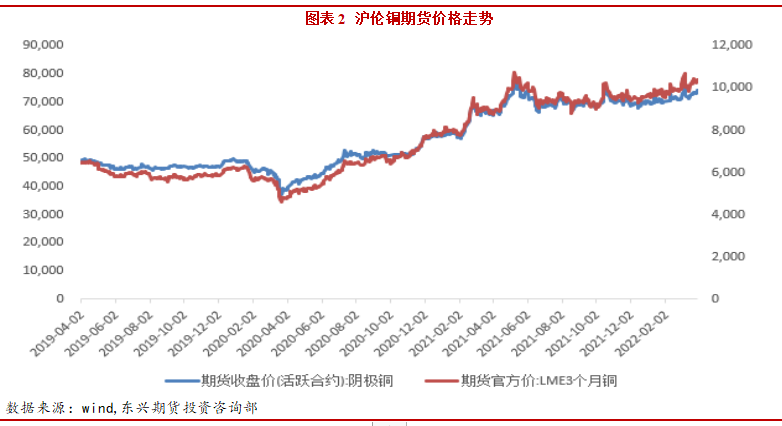

本月随着俄乌局势带来的供应忧虑和美联储加息靴子落地,铜价震荡上行。伦铜同样冲高回落,最高一度升至10845美元/吨。整体铜价重心上移,沪铜指数月度持仓量为35万手。

截至3月31日,沪伦比值为7.1,进口盈利-1046.5元/吨。本月进口窗口保持关闭状态,亏损导致清关量大幅下滑,炼厂积极出口获利难以弥补国内库存。截至3月22日当周,纽约商品期货交易所铜多头增仓8.1%至178676张;空头增仓7.80%至186468张。总持仓为197244张,较上一周增加7.68%,总交易者数为257家。 截至3月31日,LME市场贴水7.49美元/吨。国内上海地区升水150元/吨,国内疫情影响,现货供需两弱。LME库存出现累库,处于贴水状态。

二、宏观经济

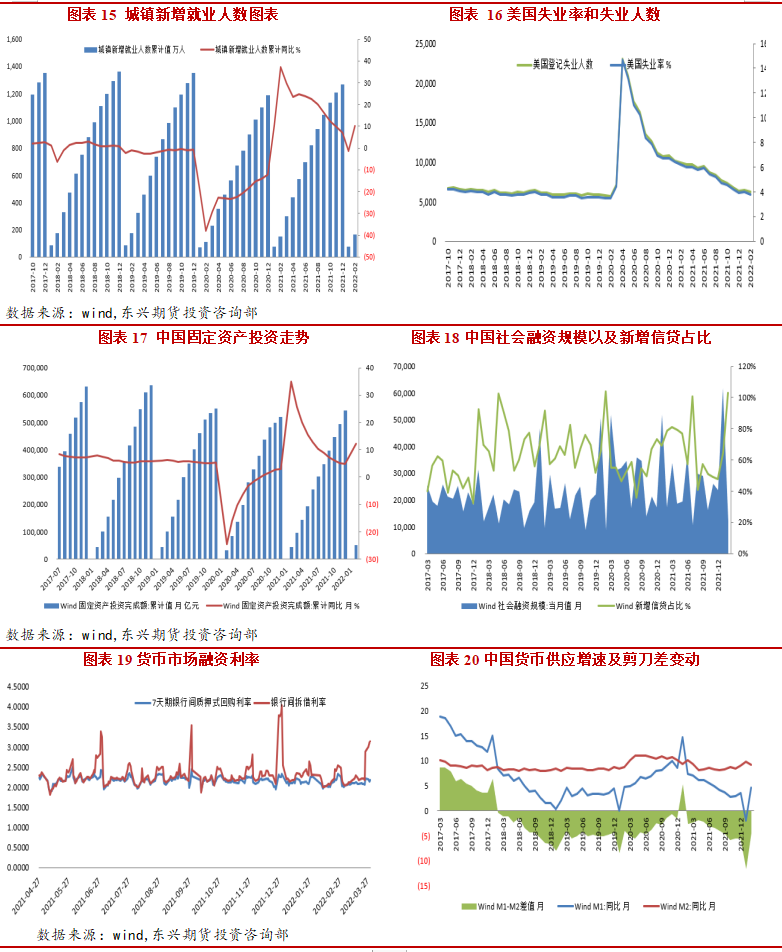

美国3月Markit制造业PMI初值为58.5,预期为56.3,前值为57.3。欧元区3月制造业PMI终值56.5,预期57,初值57。中国3月份制造业PMI49.5,预期49.8,前值50.2。五个月来首次落入收缩区间。美国3月季调后非农就业人口43.1万人,刷新去年11月以来新低,预期49万人。美国3月失业率3.6%,刷新2020年2月以来新低,预期3.7%,前值3.8%。截至3月31日美元指数升至98.3618,美联储加息靴子落地,俄乌地缘政治风险和高通胀持续。美联储态度趋鹰,美元指数高位震荡。截至31日布油收于107.97美元/桶,西方对俄制裁令能源供应担忧加剧,油价持续高企。

中国2月M2余额244.15万亿元,同比增长9.2%,增速分别比上月末和上年同期低0.6%和0.9%.M1余额62.16万亿元,同比增长4.7%,增速比上月末高6.6%,比上年同期低2.7%。社会融资规模增量为1.19万亿元,比上年同期少5315亿元。本月金融数据偏弱,新增信贷和社融明显低于预期,结构也不够理想,反映出实体经济需求偏弱。截至3月31日,7天SHIBOR为2.1970%,7天银行间质押式回购利率升至2.7457%。近期市场资金面总体保持平稳,预计4月流动性充裕。

三、产业基本面

1、全球矿山产能及产量

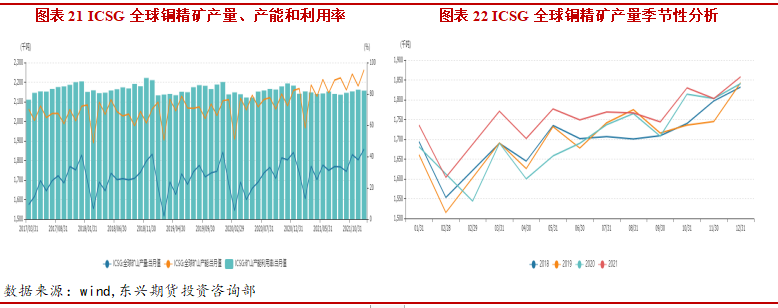

据ICSG, 2021年12月全球铜矿产量为185.8万吨,同比增加0.92%;2021年全年累计铜矿产量为2111万吨,同比增长2.82%。原料端的供应正在逐步恢复。

2022 年仍是全球铜矿释放产量的大年,随着全球数个重要新项目的投产和现有矿山的扩建,矿山铜产量将增长3.9%至2189万吨,其中秘鲁的铜矿增量将起到主要拉动作用。主要铜矿项目增量包括秘鲁的Quellaveco、智利的Quebrada Blanca QB2和Spence-SGO 铜矿、刚果民主共和国的Kamoa Kakula 以及俄罗斯的 Udokan,此外世界级大矿印尼的 Grasberg也将带来1万吨的增量。

2、精炼铜产量及冶炼厂动态

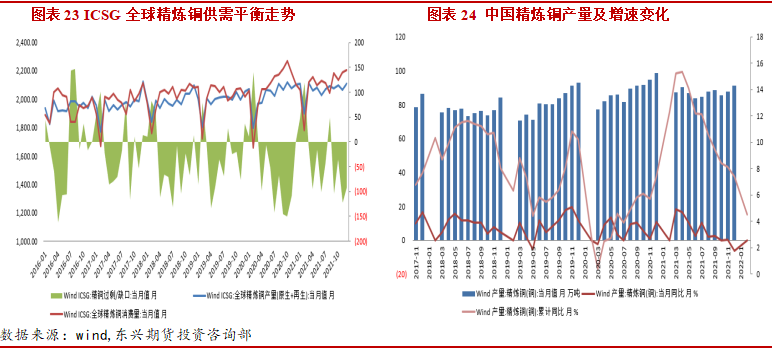

据ICSG,2021年12月,全球精炼铜市场供应短缺9.2万吨,11月供应短缺12.3万吨。2021年全年全球精炼铜市场供应短缺47.5万吨,2020年为短缺48.4万吨。2021年12月,全球精炼铜产量为211万吨,消费量为220.2万吨。据SMM,2022年1月和2月精炼铜产量分别为81.8万吨和83.5万吨,较去年同期小幅增加。北京冬奥会对于精炼铜产量的影响不大,精炼铜产量的增加一方面由于原材料铜精矿进口的增加,另一方面由于冶炼厂的排产周期基本延续了2021年第四季度的节奏。

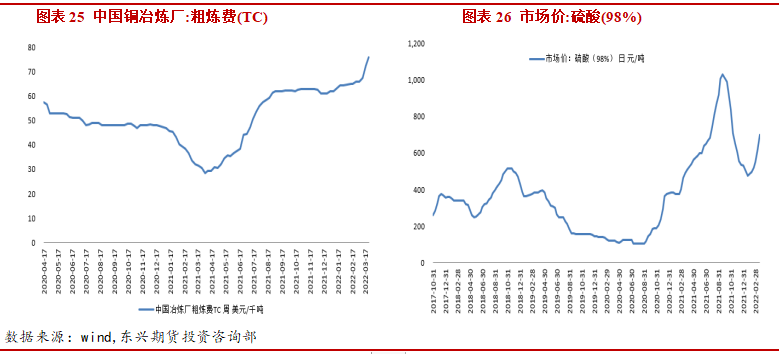

2022年加工费呈现重心上移的走势,本月TC价格持续回升。截至上周TC/RC为每吨78.8美元和每磅7.58美分。CSPT线上会议敲定2022年二季度铜精矿现货TC指导价为80美元/干吨。2022年一季度CSPT现货TC指导价为70美元/干吨。随着全球铜矿增产,铜精矿加工费或将持续回升有利于冶炼厂产能释放。二季度开始国内冶炼厂有集中检修计划,主要检修时间段集中在4-5月,冶炼厂库存依旧处于高位。截至3月20日全国硫酸(98%)市场价为698.2元/吨,硫酸价格走高令冶炼厂利润维持高位。

3、进出口与库存

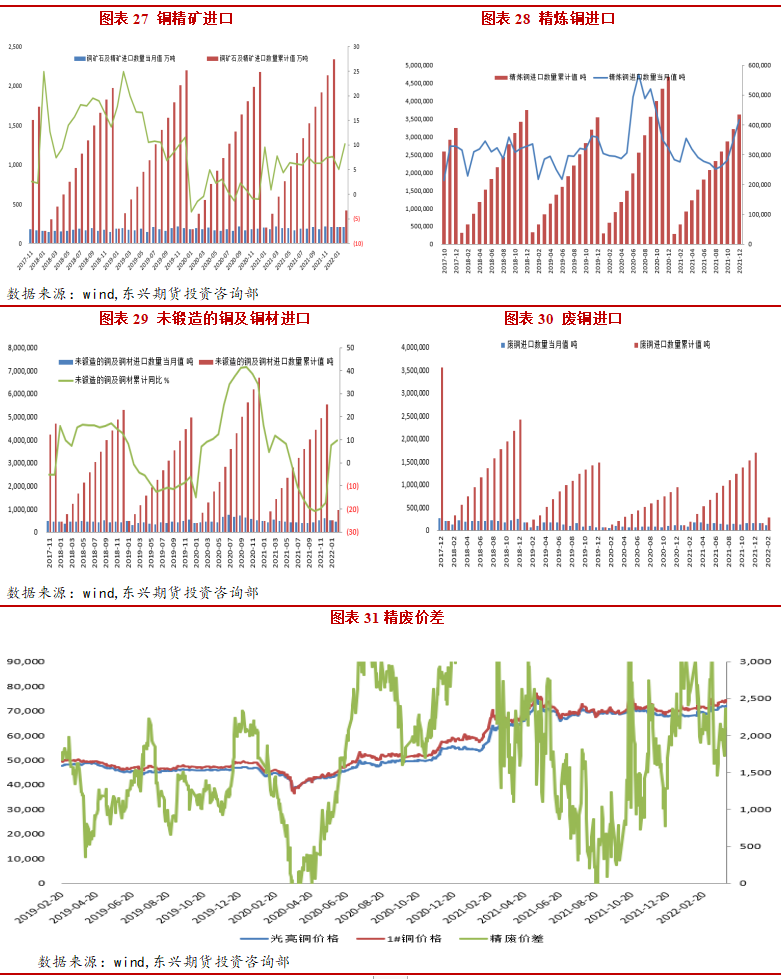

1-2月铜精矿累计进口417万吨,同比增加10.16%。1-2月废铜进口量为27.27万吨,同比大增42.2%。1-2月未锻造铜及铜材进口量为96.93万吨,同比增加9.7%。

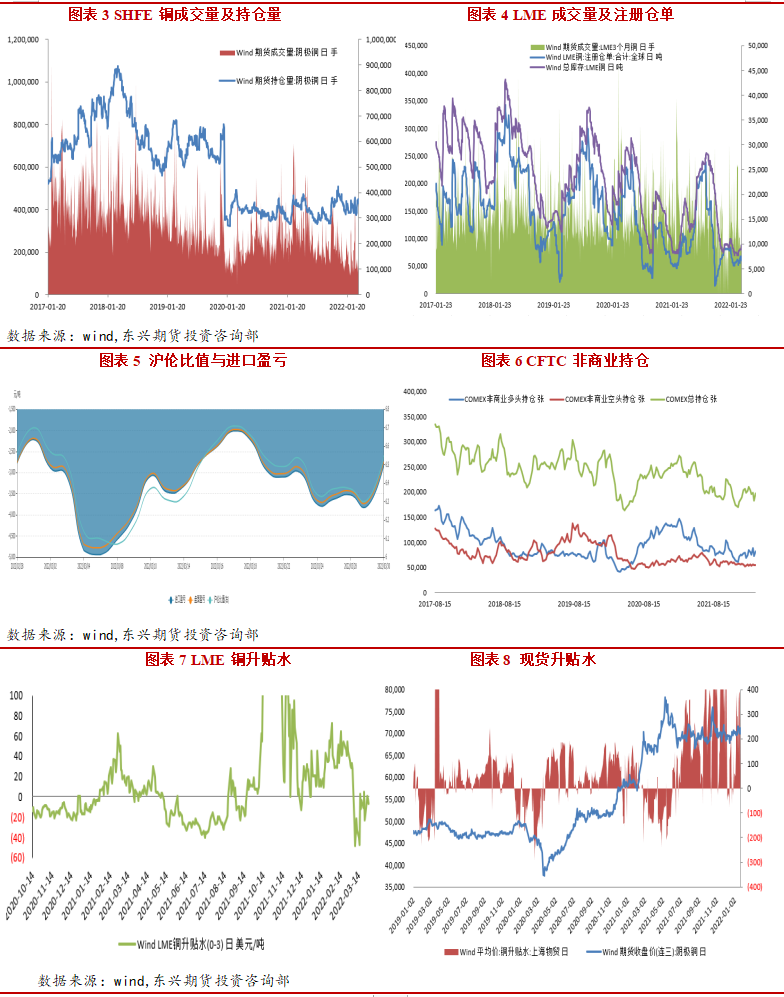

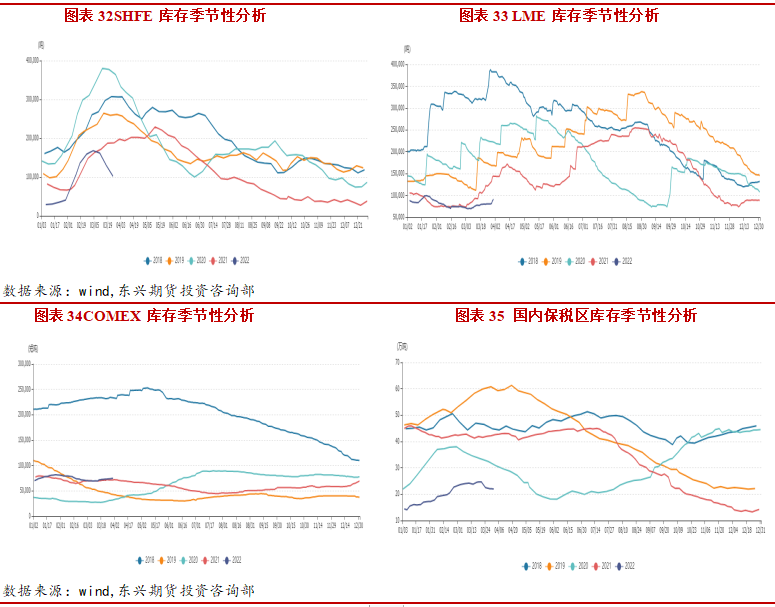

截至3月31日,LME铜库存9.1万吨,较月初增加1.85万吨。上期所铜库存较上月减少了5.7万吨至10.2万吨。全球显性库存维持低位,国内去库快于往年同期,沪伦比过低刺激炼厂出口LME库存小幅反弹。纽约交易所铜库存74733吨,较月初增加3847吨。保税区库存处于低位。

4、下游消费端

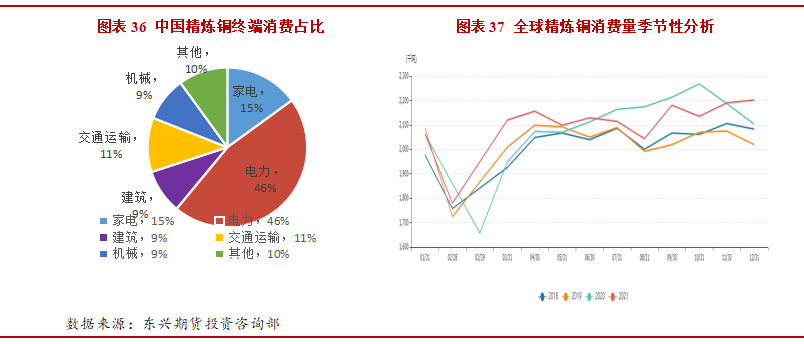

国内铜终端消费主要集中在电力电缆、家电、汽车、房地产等行业板块。其中电力电缆占比接近46%,家电占15%,汽车行业占比 11%,建筑占比9%。今年正值中国“十四五”开局之年,也是中国开启“碳达峰、碳中和”征程的元年,相关政策部署将密集出台,经济发展更绿色更低碳将是未来发展的主旋律,而实现“碳达峰、碳中和”目标意味着更多的电能将替代化石能源消耗,全社会电力需求将大大提升。铜作为导电性能 仅次于银的有色金属,它是发展能源清洁化、终端电气化的必不可少的材料,因此在实现“碳达峰、碳中和”的目标过程中,势必将从发电端和用电端两方面加大对铜金属的需求。

在碳中和目标指引下,中国将重点从电力深度脱碳和提高终端电气化率两个方面着手降低碳排放,电力深度脱碳将催生风电、光伏清洁能源的大力发展,而提高终端电气化率将令工业领域能源消耗煤改电,交通领域新能源车大力发展。预计“十四五”期间,风电年均装机量5000万千瓦时,带动铜年均消耗30万吨,光伏年均装机量7000万千瓦时,带动铜年均消耗22.4万吨,工业领域煤改电每年新增铜消耗3.4 万吨,新能源车大力发展每年新增铜消耗29万吨,总体测算,“十四五”期间,碳中和目标将令中国铜领域每年铜消耗增加85万吨。

2022年一季度,国内因冬奥会和多地突发本土疫情的影响,下游铜加工企业开工率普遍不及往年,导致中国消费大幅不及预期。2 月份精铜制杆企业开工率为46.42%,环比减少9.83%,同比增加5.8%。2 月铜箔企业开工率为86.34%,环比减少2.84%。2月铜棒开工率为43.23%,环比下降15.2%,同比上升10.58%。

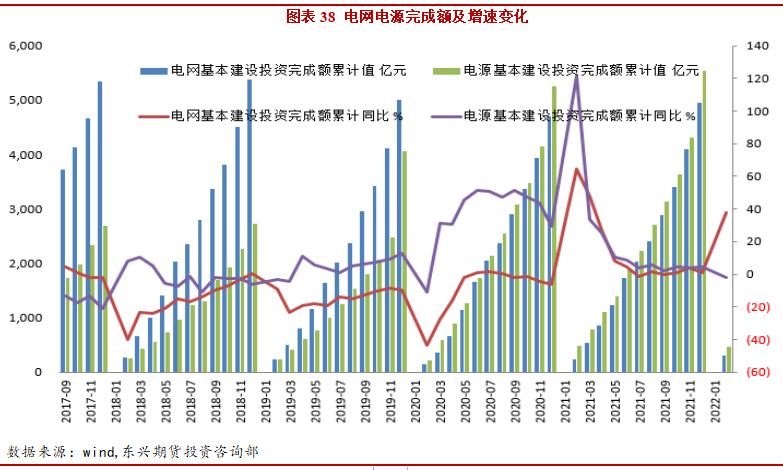

2022年1-2月电源累计投资471亿元,同比下滑1.9%,电网累计投资313亿元,同比增长37.6%。电网投资超前发力,稳增长调控预期明显。国网计划2022年投资5012亿元,为国网历史上首次突破5000亿元,同比增加8.84%。在大力发展新能源的背景下,特高压输电迎来较高的增量需求。

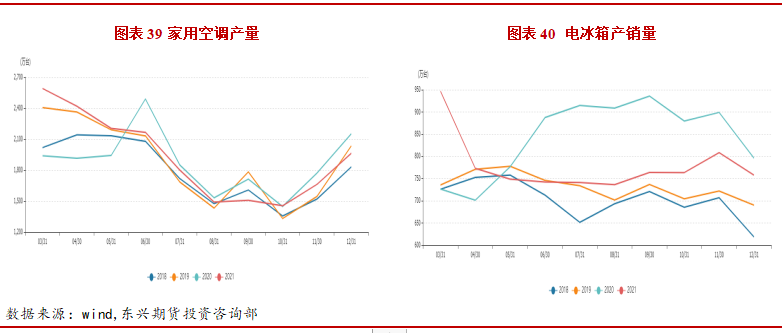

2月空调累计产量为2925.9万台,同比增长3.9%。空调库存拐点出现,铜管开工率回升,空调企业重回旺季补库生产模式。作为地产后端的配套消费,受到地产周期下滑的冲击。随着海外解除封锁对我国家电进口依赖减弱,对今年出口存在较大压力。

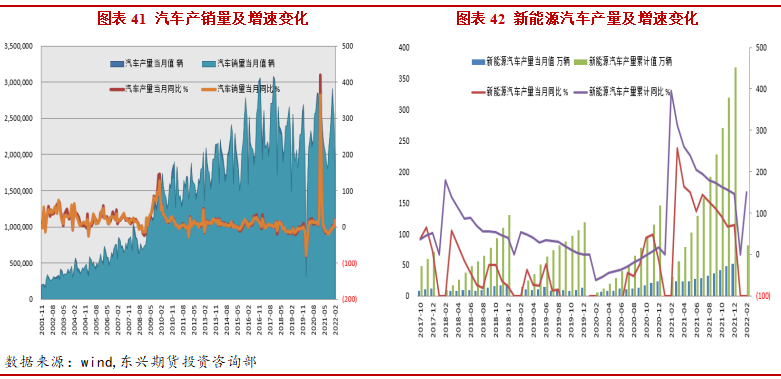

1-2月,汽车产量和销量累计分别达到423.5万和426.8万辆,同比增加8.8%和1.5%,汽车产销均同比大涨,创下了近5年内的最佳表现。新能源汽车产销82万辆和76.5万辆,同比增长1.6倍和1.5倍,持续爆发式增长。 据《新能源企业产业发展规划》,2025年我国电动汽车销量占比将达到20%,2035年纯电 动汽车成为新销售汽车的主流,未来五年间新能源汽车产销预计维持在30%-50%的增速, 新能源占比的提升将弥补传统汽车用铜量的下滑。

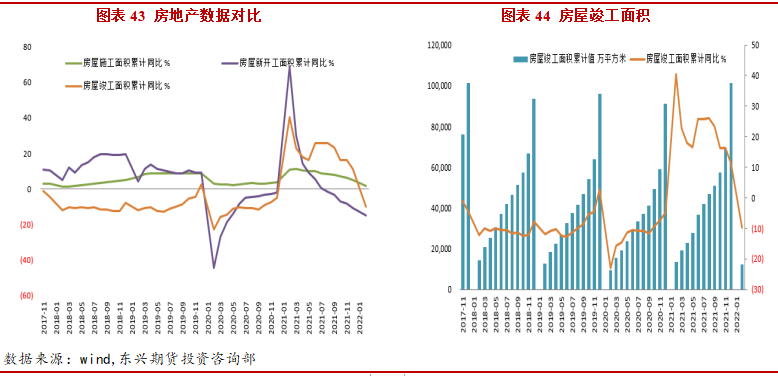

2月份,全国房地产开发投资14499.38亿元,同比增长3.7%。房屋施工面积累计784459.24万平方米,累计同比增长1.8%。房屋新开工面积累计14966.74万平方米,累计同比减少12.2%。国内房地产整体数据疲软进入下行周期,地产政策已经出现边际放松,多地的购房首付比例和贷款利率下调。不同于螺纹钢水泥,铜铝等有色金属主要用于房屋建设后半段,房屋竣工面积更具有参考意义。 2021年1-2月房屋竣工面积累计值为12199.53万平方米,累计同比减少9.8%。

四、行情展望

本月铜价先扬后抑,月内一度触及近月高点,回落企稳后维持高位震荡格局。俄乌地缘政治风波持续,多国对俄制裁引发供应担忧,能源价格高企带动商品价格走强。美联储加息靴子落地。高通胀持续和就业市场强劲,美联储或将采取更加激进的货币政策。中国3月PMI数据为49.5%,比上月下降0.7个百分点,录得近五个月新低。制造业景气度有所回落,不过最近国内逆周期政策持续发力,市场信心较前期有所回升。供应端,海外矿山罢工和道路封锁等问题仍在,短期精矿偏紧。现货TC已经达到70美元/吨,超过年度长单水平,CSPT小组对二季度的加工费指导价定在了80美元/吨,反映矿端供应趋于宽松。随着加工费的回升和硫酸价格的进一步上涨,铜冶炼利润持续回升。二季度开始国内冶炼厂有检修计划,产量环比或将回落但预计仍维持高位。财税40号文件落地,废铜供需整体偏紧。带票货源稀少精废价差收窄。进口窗口持续关闭,比值走弱炼厂出口削弱对国内供应。消费端,国内多地因疫情管控企业仓储和物流成本上升,下游铜加工企业开工率普遍不及预期。随着经济压力下行的风险加剧,基建、地产等稳增长调控预期明显,旺季需求或将逐步兑现。国内库存去化拐点确立,仍处于历年低位。海外库存回升但维持低库存格局。总体来说,地缘政治风波和美联储加息等宏观不确定因素仍存,但下方有低库存和旺季需求兑现支撑。短期铜价上下两难维持高位,操作建议观望为主,沪铜预计运行区间69000-75000元/吨。