随着新扩建产能实际贡献增量,国内精铜供应边际改善,叠加废铜替代增多、消费增速下滑,预计四季度精铜供需略为宽松。海外方面,年底智利数个冶炼厂面临减产风险,供应压力较小。

当前价格条件下全球精铜市场相对平衡,而明年铜矿供应增速仍有2%,使得远期精铜的短缺预期下降,铜价暂难出现趋势性行情。预计本月铜价宽幅震荡,参考运行区间:48000元/吨-51500元/吨,操作建议,低于区间下沿做多,高于区间上沿做空。

反思:11月铜价窄幅震荡走势(主力合约运行区间:48510-50390元/吨),虽然国际原油和国内商品跌幅普遍较大,但前期对宏观的提前反应、产业层面的低库存和现货偏紧,导致铜价相对抗跌。

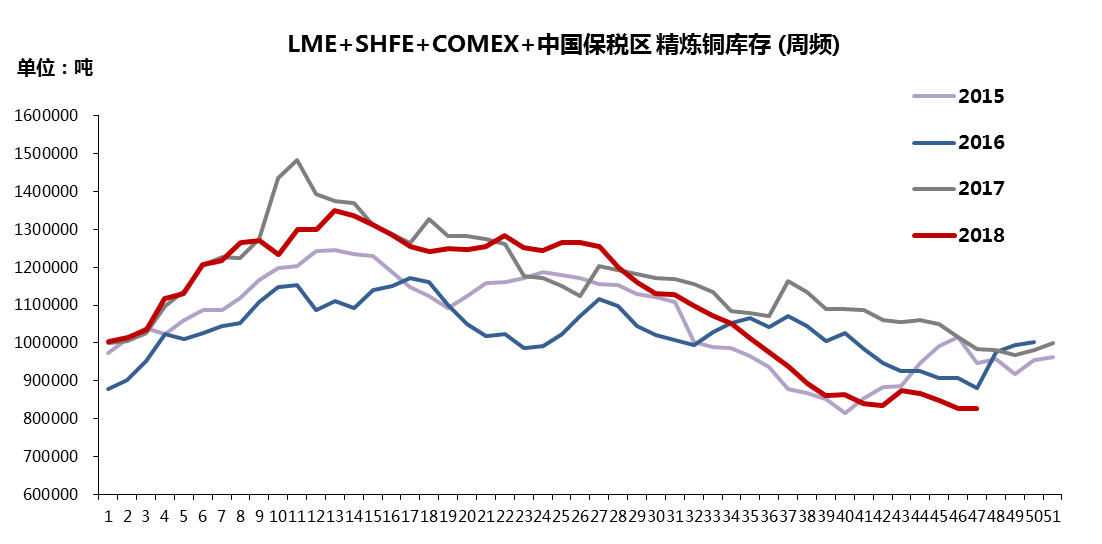

全球精炼铜库存仍处低位

11月精炼铜显性库存减少0.8至82.6万吨,库存处于近四年低位。

当期三大交易所库存均下降,SHFE、LME和COMEX期交所库存分别减少1.8万吨、1.0万吨和2.0万吨,至13.1万吨、13.6万吨和12.4万吨;中国保税区库存增加4.0万吨至43.4万吨。

去年同期库存下降7.8万吨,显示基本面同比继续走弱。

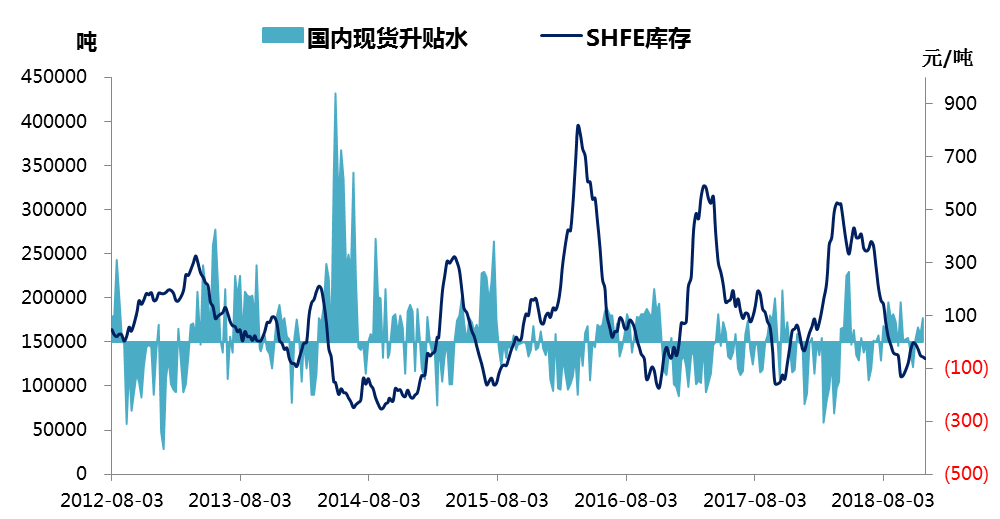

现货升水走高

LME现货平均升水由十月的10美金涨至25美金,Back扩大。

国内现货升水抬升至100元/吨以上,年末长单谈判临近,贸易商积极收货拉高升水,加之进口货源偏紧,升水得以坚挺,近月由Contango转为Back。

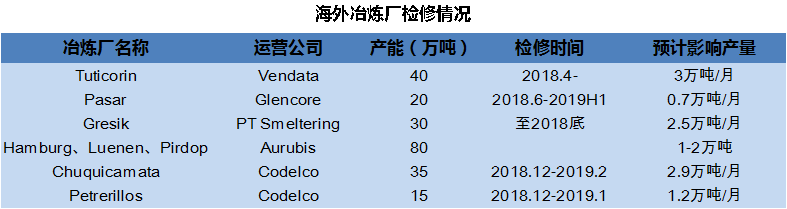

短期Tuticorin仍没有复产时间表,Pasar产能利用率维持50%-60%,Gresik延长检修至年底,Aurubis旗下三个冶炼厂面临不定时检修,Codelco两个冶炼厂预计将从12月中旬开始停产检修。

据我们统计,Q3海外精炼铜产量同比下降4.6%,减量接近15万吨。

供应端扰动下,海外现货依然偏紧。

Q3海外铜矿供应增速放缓

剔除前十大矿企,Q3海外铜矿产出录得负增长,加总总产量同比增长0.96%,较Q2明显放缓。

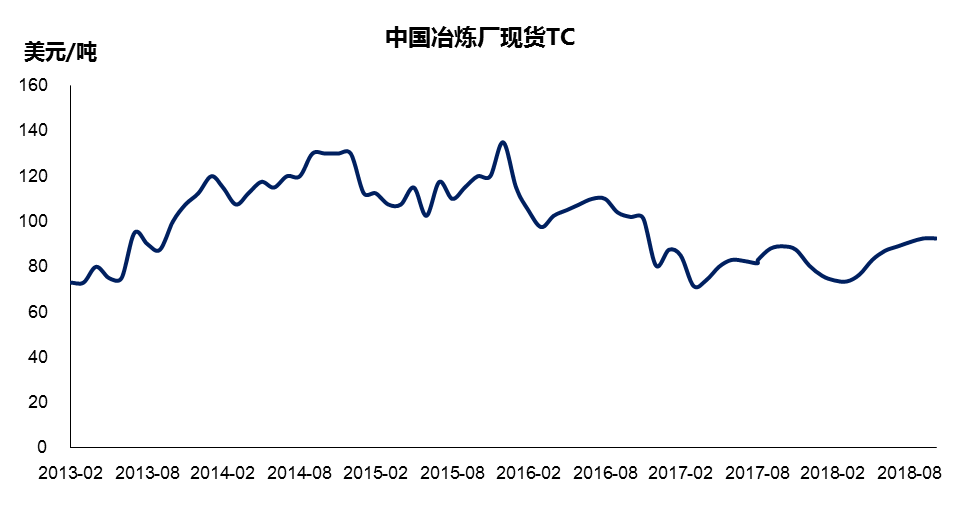

预计Q4产量环比提升,而从明年Q2开始,铜矿供应将再次走低。江铜和Antofagasta敲定的2019年长单加工费从82.25美元/吨降至80.8美元/吨验证了铜矿供应即将出现的收缩。

国内新扩建项目开始释放产量

国内10月精铜产量同比负增0.3%,一方面原因是大冶、金川检修,及北方铜业关停,另一方面原因是新扩建冶炼项目产量未释放。

海外冶炼厂检修导致铜精矿大量流入现货市场,国内铜矿现货TC维持上扬态势。

11月中铝东南铜业和灵宝金诚冶金开始有阴极铜产出,理论上将带来5万吨/月的供应增量。

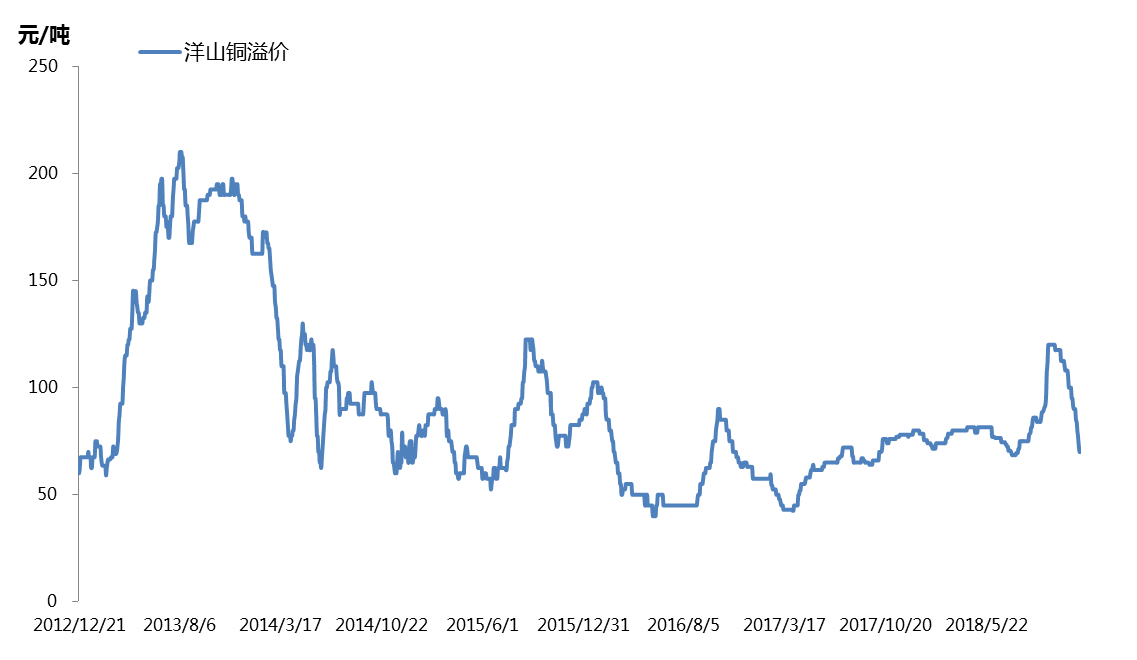

进口亏损进一步扩大

国外供应预期偏紧和国内供应增长预期下,沪伦比值持续走低,11月现货铜进口平均亏损1300元/吨。

清关需求下降导致洋山铜premium快速下滑,至11月底仅报70美元/吨。

当前反套具有一定的安全边际,但驱使比值扩大的动力仍不强。

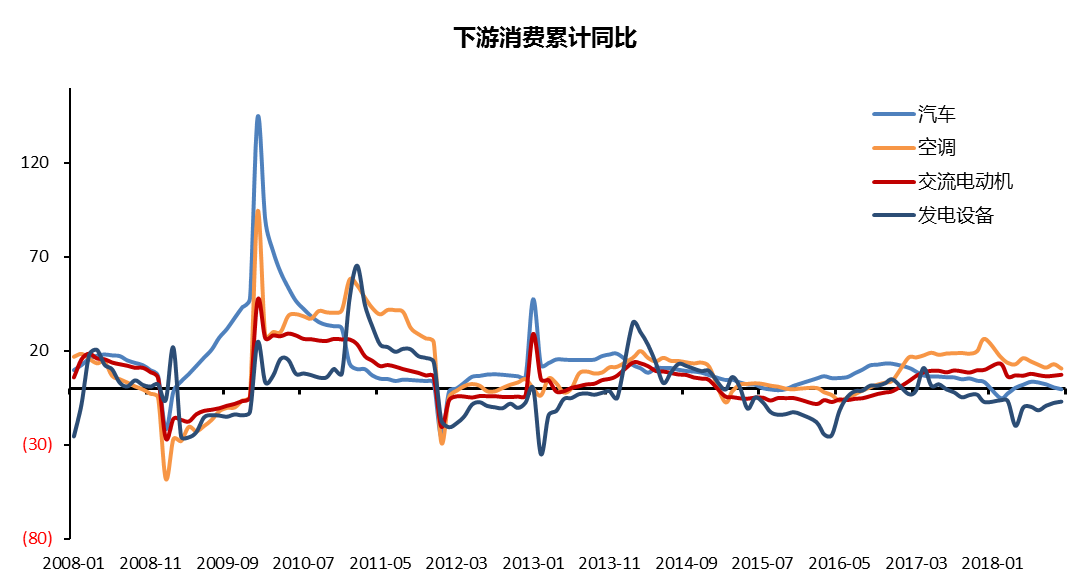

下游行业数据不佳

下游行业中,汽车和空调增速进一步放缓,电力相关的数据相对稳定,反映当前偏弱的宏观环境,及刺激政策对基建的拉动。

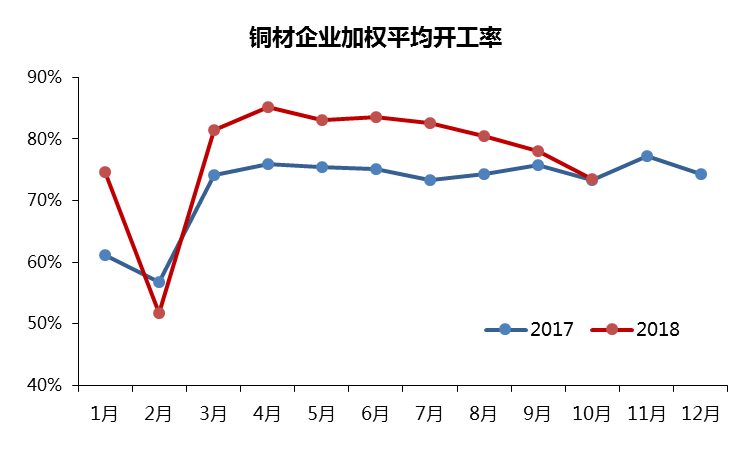

10月铜材加权平均开工率降至与去年基本持平,表明消费端放缓的势头。

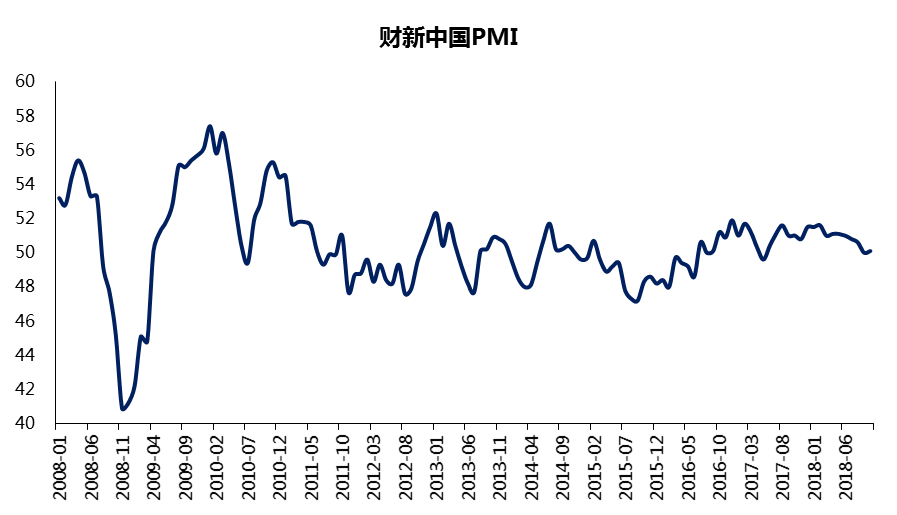

但短期需求边际改善

中国财新pmi探底回升表明制造业和出口订单出现改善,企业资金压力缓解,一定程度上提振了需求。

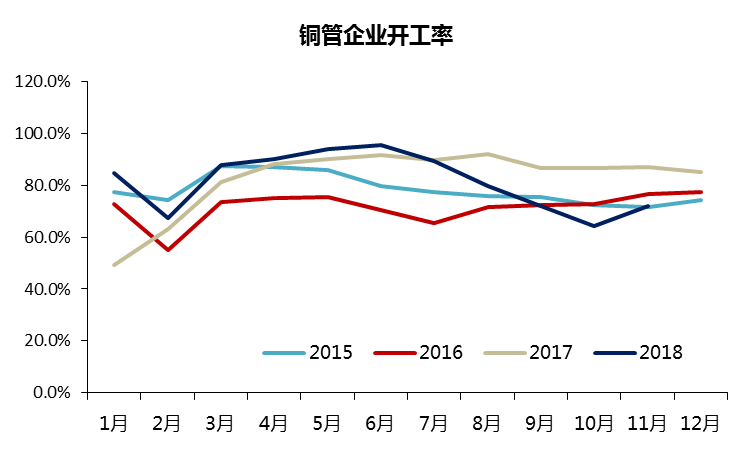

在“抢出口”的背景下,11月以来国内机电产品生产提速,加之消费旺季临近,当月铜管企业开工率环比提升7.7个百分点。

废铜供应边际收紧

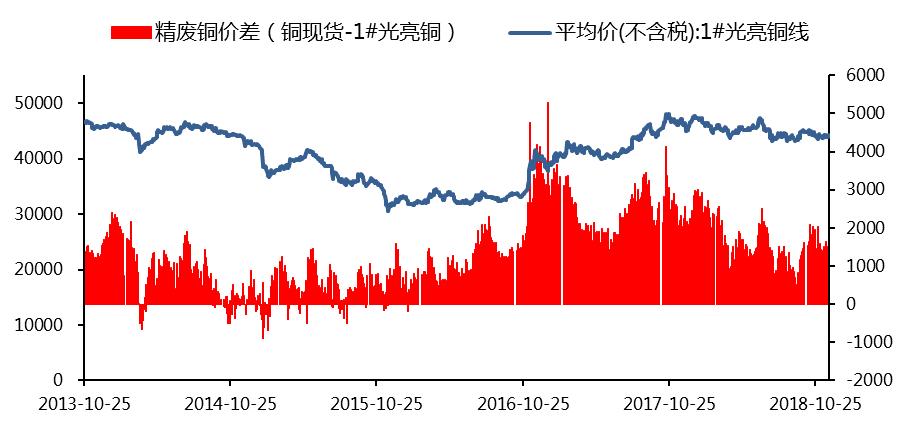

11月电解铜与1#光亮铜平均价差1450元/吨,较10月下调200元/吨。价差下行原因一是国产废铜供应受限,二是进口废铜边际减少。

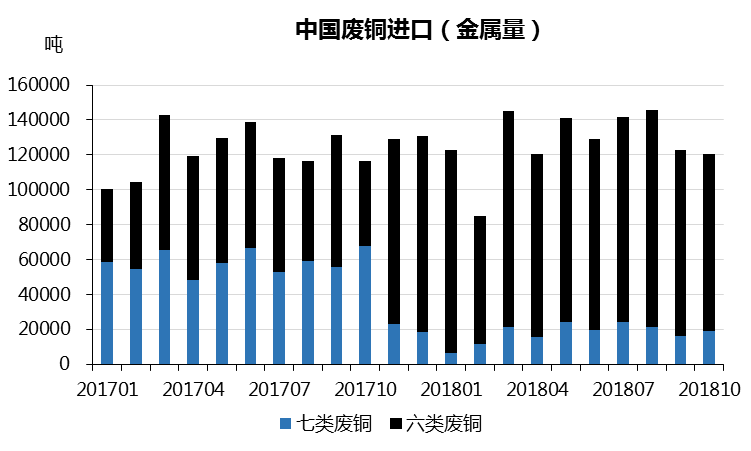

根据海关总署数据,10月我国废铜进口金属量较9月、8月分别减少0.3万吨、2.5万吨,整体呈现下滑态势。

铜价走势判断:

国内新增冶炼项目产量释放将带来一定增量,但废铜供应边际收紧和消费边际改善下,国内供需相对平衡,不会出现明显累库。海外由于供应端扰动现货仍将偏紧。随着中美贸易争端再次进入谈判状态,宏观情绪缓和利好铜价,预计本月价格存在冲高机会,操作上建议逢低短多,伦铜压力位参考6500-6600美元/吨。

免责申明:本报告信息均来源于公开资料或实地调研,我公司及研究人员对信息的准确性和完整性不作任何保证,本报告中的信息、观点均反映报告初次公开发布时的判断,可能会随时调整;报告中的信息及观点不构成投资要约或买卖建议,投资者据此作出的投资决策及结果与本公司和作者无关。投资有风险,入市需谨慎。