要点:

宏观面上,美联储加息落地且点阵图显示年内美联储或将每次会议均加息,俄乌谈判释放积极信号。基本面上,在俄乌局势持续发酵以及疫情反复的综合影响下,全球港口的拥堵局面在不断加剧,仍需关注后期相关形势变化。就国内而言,随着多地疫情频发,国内部分冶炼厂成品发货量及终端消费需求明显下滑,且铜价处于高位一定程度上拖累了市场情绪,现货市场呈现交投清淡的格局,铜消费旺季的到来时点将后移。此外,国内短期铜进口量有限,铜市场整体库存仍处于偏紧格局中,这为铜价提供了一定支撑。后期需关注中央对房地产以及基建给市场带来的消费预期。总体而言,铜价面临一定调整压力,后市沪铜上行空间不宜高估,预计沪铜在4月以高位震荡行情为主,主力合约运行范围为72300-74500元/吨。

正文:

01

沪铜宽幅震荡 运行重心抬升

图1-1:沪铜主力合约走势

资料来源:文华财经,中期研究院

沪铜在3月以宽幅震荡行情为主,运行重心较3月有所抬升。3月初在俄乌事件的发酵下,欧洲天然气及原油价格快速攀升,随着金属生产成本的上扬,市场通胀预期也有所加剧。在此背景下,大宗商品集体走高,伦铜创下新高的同时,沪铜也以78270创下十五年来的高点。随后俄乌局势得到缓解,LME镍在监管力度加大下暂停交易,铜价随着市场情绪的理性回归,在3月中旬也迎来了震荡行情。

02

铜供给端分析

2.1 全球铜精矿供应逐渐恢复

全球疫情方面,Worldometer实时统计数据,截至北京时间2022年4月6日6时30分左右,全球累计确诊新冠肺炎病例493690735例,累计死亡病例6182295例。全球单日新增确诊病例1444302例,新增死亡病例4397例。数据显示,韩国、法国、德国、意大利、澳大利亚是新增确诊病例数最多的五个国家。英国、俄罗斯、美国、德国、韩国是新增死亡病例数最多的五个国家.

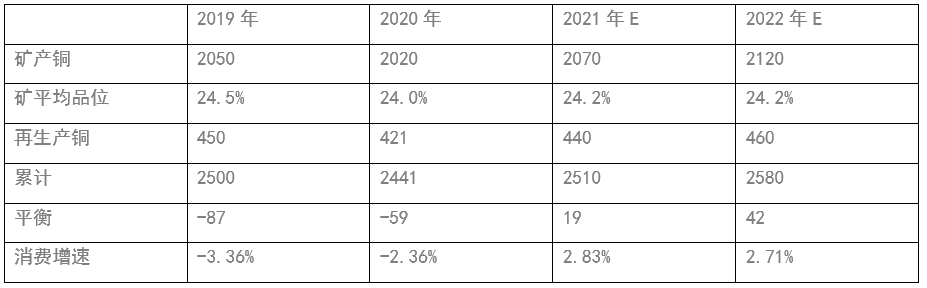

目前供应端继续维持稳定。在俄乌冲突干扰下,Oyu Tolgoi铜金矿燃料供应受到影响,但已在寻找其他的燃料和货物供应来源,因此对其产量影响微乎其微;同时,因道路堵塞,Las Bambas自3月1日起已暂停向Matarani港口运送铜,但Las Bambas铜产量尚处于正常水平,对现货市场构成的冲击有限。总体而言,俄乌之战尚未对铜精矿供应构成影响,铜精矿运输处于正常状态。俄罗斯可外销铜精矿量较少,主要出口至中国及哈萨克斯坦,对铜矿端的影响较小。相比之下,俄罗斯对欧美及欧洲其他地区的铜和铜材的出口量较大。 智利是全球最大的铜生产国,其生产情况对全球铜供需格局有重要影响。智利2021铜产量下降1.9%至562.3万吨,创下自2017年智利生产550.3万吨铜以来的最低水平。2022年初的表现也不尽如人意,1月份铜产量为429,923吨,创下2011年以来同期最低水平,环比降低15%,同比降低7.5%。每年年初的铜产量通常较低,而且会根据采矿时的矿石品级而起伏不定。不过今年1月份产量下降可能还与部分铜矿在完成疫情期间推迟的土方工程和维护工作有关。2月底智利国有铜矿Codelco曾表示,该公司旗下的Chuquicamata冶炼厂将进行维修工作,这可能使得精炼铜产量在今年晚些时候会有所受限。此外,在经历了十多年的干旱天气后,水源稀缺也是需要面临的难题,可能会对智利中部地区的铜矿运营构成影响。目前英美集团的主力矿山洛斯布朗西斯(Los Bronces),以及安托法加斯塔公司(Antofagasta)的洛斯佩兰布雷斯(Los Pelambres)等一些矿山面临水短缺问题。目前矿业暂未受到新冠疫情防控措施的严重影响,但仍有部分公司削减了铜产量。2月份智利铜出口额为38.36亿美元,同比下降9.2%。后期智利的铜产量预计将从低迷中复苏,年度产量有望达到去年水平。虽然2023年泰克资源有限公司(Teck Resources Ltd.)的扩建项目投产后,智利产量将增加,但除此之外,缺乏重大项目。矿业作为秘鲁经济的引擎,该行业出口占秘鲁总出口的60%。从铜生产情况来看,1月份秘鲁铜产量为19.93万吨,同比增长12.7%。主要是由于Antamina铜矿、Cerro Verde铜矿和拉斯邦巴斯铜矿产量实现了稳步增长,这三家矿企产量占全国铜产量的54.9%。秘鲁2025年指导产量为300万吨,主要考虑2023年Quellaveco投产以及其他运营中矿山的扩产。据WBMS,2021年1-12月全球铜市供应短缺39.7万吨,2020年全年供应短缺69万吨。全球矿山铜产量为2137万吨,较2020年增加3.8%。1-12月全球精炼铜产量为2466万吨,较去年同期增加2.1%。近日全球铜企陆续公布了2022年铜产量指导,产量较2021年下降的铜企占据多数。必和必拓159-176万吨;南方铜业92.2万吨;第一量子矿业81-88万吨;英美资源68-76万吨;安托法家斯塔66-69万吨。总体而言,在疫情干扰因素减弱,及铜矿生产逐步恢复的背景下,预计2022年矿产铜达到2120万吨,再生铜产量也有望实现小幅增长,2022年产出预计为2580万吨,全球表观消费2580万吨,表观消费增速2.71%。2024年或2025年全球铜矿供应将迎来重大转折点。

图2-1:全球铜精矿产量 单位:千吨

资料来源:WIND,中期研究院

表2-1:全球铜精矿供需情况 单位:万吨

资料来源:Mysteel,中期研究院

2.2 国内铜矿储量有限 进口依赖严重

图2-2:中国铜精矿年度产量 单位:万金属吨、% 资料来源:SMM,中期研究院图2-3:中国铜精矿进口量 单位:万吨、%

资料来源:SMM,中期研究院图2-3:中国铜精矿进口量 单位:万吨、%

资料来源:SMM,中期研究院

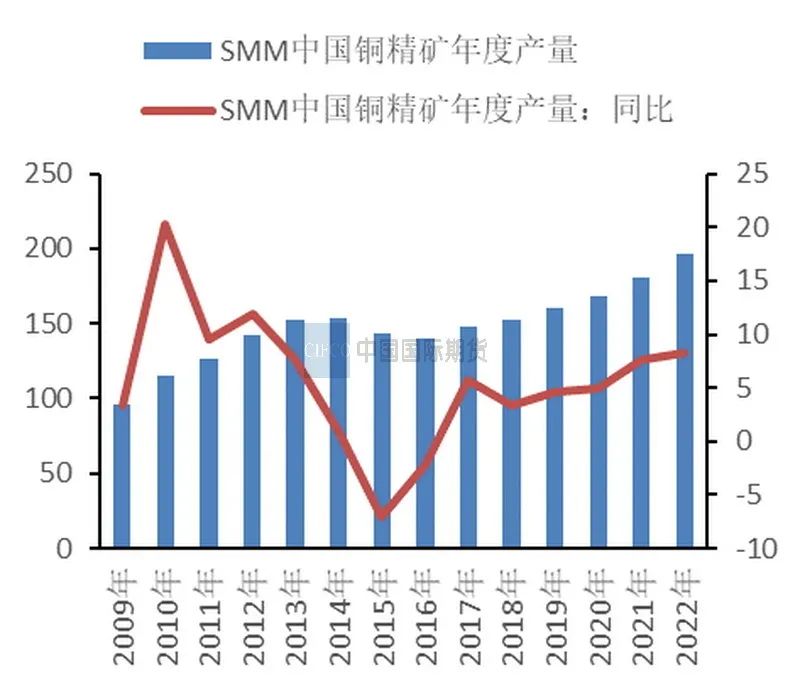

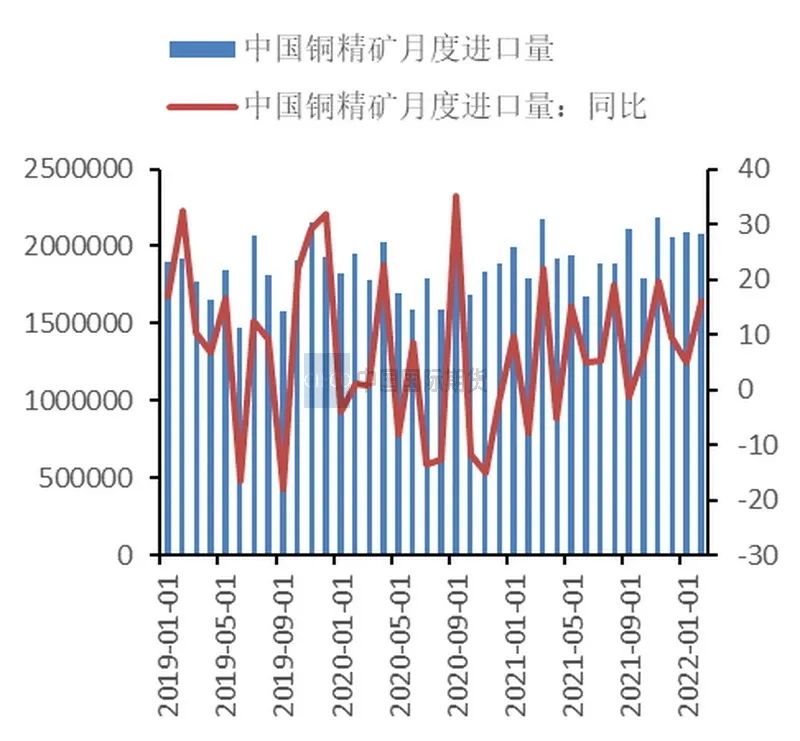

我国铜矿品位较低且较分散,但开采力度较大,因此铜精矿产量在全球占比明显高于储量占比,近年来铜精矿产量上升的势头有所放缓。2022年1-2月我国铜精矿产量26.33万吨,累计同比增长10.74%。预计2022年国内铜精矿产量达到196万吨,同比增长8.3%。在冶炼厂的原料中,国产铜精矿产量仅占到较小的比重。虽然进口铜精矿的品质较国产铜精矿略胜一筹,但在结合了运输成本和到厂时间等因素后,相比而言,国产铜精矿较进口铜精矿更具备性价比优势,因此冶炼厂对国产铜精矿的需求也是居高不下。目前中国仍需依靠大量进口铜精矿来满足国内需求,冶炼厂对进口铜精矿具有较高的依赖性。近年来铜精矿进口量已从1995年的48.5万吨增长至2021年的2340.45万吨。2022年处于国内冶炼产能扩张的高峰阶段,进口铜精矿仍是供应来源的主要渠道。2022年1-2月份铜精矿进口量为26.33万吨,较2021年同期增加7.26%。截至3月31日,中国7个主流港口铜精矿库存68.9万吨,较前一周增加4.6%。

2.3 电解铜企业迎来检修季

图2-4:中国电解铜月度产量情况 单位:吨、%

资料来源:WIND、中期研究院

2021年下半年冷料市场供应紧张,对国内冶炼厂生产构成了一定影响,随着全球供应端逐步改善,冶炼厂产量在步入2022年后逐渐趋于正常水平。据SMM数据显示, 2022年2月电解铜产量为83.57万吨,环比增长2.1%,同比增长1.7%;国内冶炼厂复产节奏较为稳定,2月电解铜产量环比增长,主要由于冶炼企业在2月春节假期阶段并未放假,铜矿原料供应充足,且另有部分冶炼企业检修后恢复生产。预计3月国内电解铜产量为86.59万吨,环比增长3.61%,同比增加1.3%。就3月份冶炼厂计划而言,北方冶炼厂从冬奥会干扰中逐渐恢复,部分冶炼厂在3月下旬逐渐进入检修状态,但由于市场粗铜供应较为宽松,因此对电解铜产量的影响有限;同时铜精矿库存充裕为冶炼厂高产提供了保证,目前暂未有冶炼厂有提前检修计划。二季度国内冶炼企业将迎来检修高峰阶段,电解铜产量难有明显增长。上海作为国内最大的电解铜贸易集散地,在疫情形势严峻复杂的背景下,港口停摆,市场交易量下滑,国内电解铜流通一定程度上受到抑制,库存也随之不断走低。截至3月31日,国内电解铜库存12.44万吨,周环比降低6.18%,较上月降低36.1%,较去年同期降低57.6%。受交通管制的影响,冶炼企业的汽运发货量减少,疫情防控升级使得铁运长单供应运输时间拉长,进而使得硫酸销售量受限,部分炼厂面临硫酸胀库的风险。若后期运输状况未得到有效缓解,则企业可能会出现停产。此外,近期进口窗口仍处于大幅亏损状态,境外铜难以流入国内社库,预计近期库存仍以下降为主。

图2-5:中国铜冶炼厂粗炼费 单位:美元/吨

资料来源:SMM,中期研究院

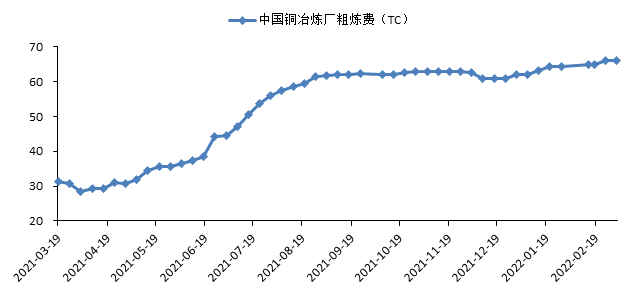

从铜精矿TC的表现来看,延续了年初以来的上行势头,尤其是3月后的涨幅增长明显,这主要受益于Las Bambas铜矿恢复运输及有消息称LasBambas拟扩建铜产量将增至40万吨。截至4月1日,现货TC突破 70美元/吨中位达到79.7美元/干吨。目前市场货源充足,冶炼厂采取按需采购的策略,预计现货TC仍有望继续走高。同时CSPT敲定2022年二季度铜精矿现货TC指导价为80美元/干吨,环比增加10美元/干吨,也从侧面印证了全球铜矿供应在二季度将继续增长。

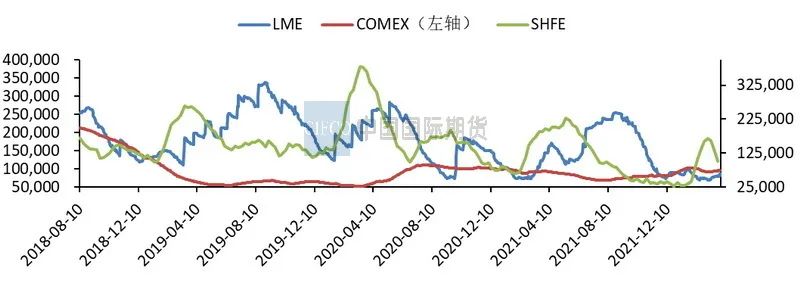

图2-6:全球三大交易所铜库存情况 单位:吨

资料来源:SMM,中期研究院

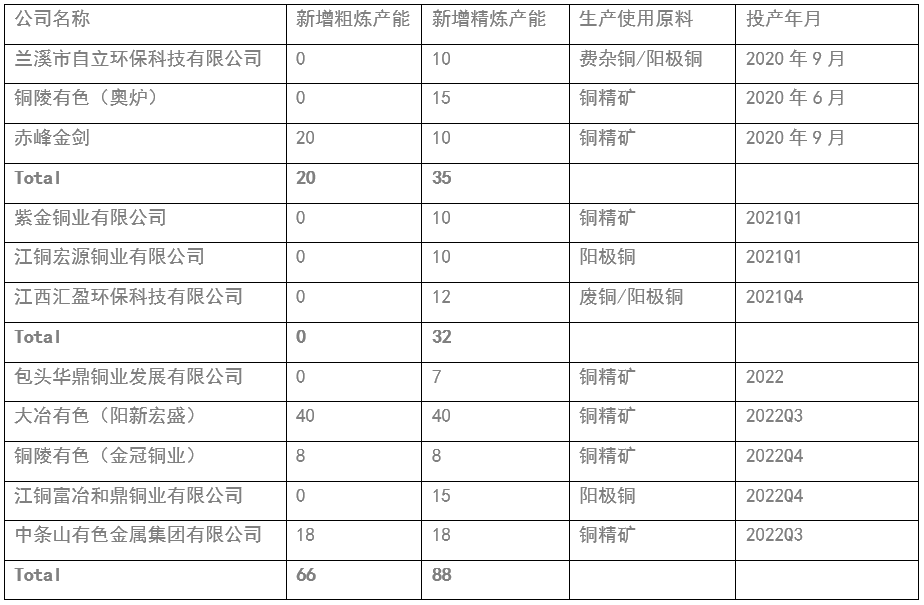

预计2022年国内精炼铜产量增速主要来自于汇盈、阳新宏盛、中条山、东营方圆的贡献。2021—2023年中国冶炼和精炼产能将继续扩张,但扩张势头将放缓,铜冶炼和精炼年均增速分别为3.6%和3%,精炼产能的释放将快于粗炼产能。

表2-2:中国新增精炼产能、粗炼产能情况 单位:万吨

资料来源:SMM,中期研究院

图2-7:中国电解铜月度进口量情况 单位:吨、%

资料来源:WIND、中期研究院

精炼铜进口方面, 2021年进口窗口在上半年关闭,且受到了全球海运运力紧张的困扰,因此使得去年电解铜进口量逐步回归到正常水平。2022年1-2月电解铜累计进口量为55.42万吨,同比增长4.21%。从下游铜加工企业的表现来看,受原材料采购不畅及成品订单出货推迟的影响,铜杆、铜管等企业也面临着停产的风险,市场企盼的消费旺季未能如期而至。

2.4 废铜进口量增长明显

图2-8:中国废铜月度进口量情况 单位:吨、%

资料来源:SMM、中期研究院

2020年10月19日,生态环境部等部门正式印发关于再生铜(黄铜)税号等细则通知,再生铜原料标准在2020年11月1日起实施。新政策允许符合标准的优质废铜自由进口,不再限定进口企业的必须拥有加工体系,并不再受批文数量限制。据SMM测算,仅从金属含量来看,88%的六类废铜能满足再生(黄)铜原料新标准,因此新标准对金属量的要求,并未对废铜进口有明显限制作用。据海关数据显示,2022年1—2月我国累计进口废铜27.27万吨,同比增长42.46%。其中2月废铜进口10.98万吨,同比增长36.7%。近日河北地区进行二轮环保检查,废铜拆解率下降,贸易商收货虽积极,但废铜市场的货源仍较为有限。目前疫情反复,废铜供应偏紧,区域流通受到阻碍,供货商挺价意愿较强,而下游需求则表现疲弱,成品销售困难,因此废铜市场成交量短期难有明显改善。总体而言,在碳达峰、碳中和的双碳目标下,废铜需求量将只增不减。今年国内废铜产能将继续提高,年内将有34万吨再生铜杆产能投产,加上今年下半年的再生铜杆新增的产能,今年需求量将继续增加。随着清关手续的不断规范,预计2022年废铜进口量将继续增长,预计进口量为170-175万吨,国内废铜市场在中短期内将维持供应偏紧的格局。

03

终端需求分析

3.1国家电网力推电网转型升级

我国的电网建设已高歌猛进了十多年,目前已经组网完毕,这意味着电网投资已从高速增长转入高质量发展阶段。2022年电网工程计划投资额首次突破5000亿大关,达到5012亿元,较2021年同比增长8.84%。2022年全国1-2月电网工程投资额完成313亿元,同比上涨37.6%。跟踪历年来各月国内电网投资额完成情况,发现投资额主要集中于下半年时段,且考虑到电力消费的季节性因素影响,电网投资在四季度一般会提速。其中设备招标生产主要集中在三季度,这意味着在6-7月这个时间段,生产企业对铜的采购量会出现集中性的增长,进而有利于带动铜市场需求。

图3-1:国内电网基本建设投资完成情况 单位:亿元、%

资料来源:Wind,中期研究院

2021年是中国开启“碳达峰、碳中和”征程的元年,在碳中和目标指引下,中国重点从电力深度脱碳和提高终端电气化率两个方面着手降低碳排放,电力深度脱碳将催生风电、光伏清洁能源的大力发展,而提高终端电气化率将令工业领域能源消耗煤改电,交通领域新能源车大力发展。未来五年里,国家电网将投资超过2万亿元,推进电网转型升级。其中,将投入500多亿元,用于关键核心技术研发,持续完善各级电网网架,加快建设新型电力系统,促进能源清洁低碳转型。预计国内 2021-2025 年光伏和风电年均铜需求量在 55.4-66.9 万吨,到 2030 年光伏和风电发电铜需求或达 85 万吨。海外预计年均铜需求量在 49.45-57.9 万吨,预计到 2030 年光伏和风电发电铜需求约 60 万吨。

3.2汽车市场保持平稳增长态势

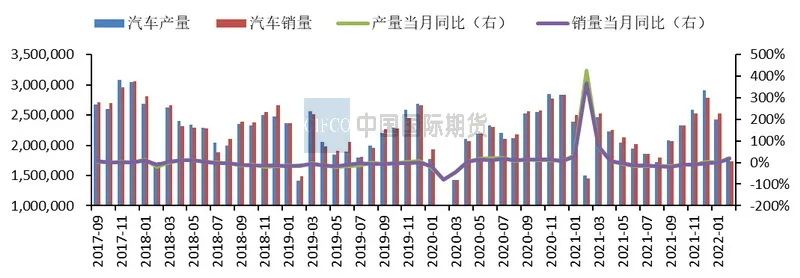

图3-2:国内汽车产销情况 单位:辆、%

资料来源:Wind,中期研究院

2月汽车行业产销情况总体保持稳定局面。据中期协公布的数据显示,2月汽车产销分别完成181.3万辆和173.7万辆,环比分别下降25.2%和31.4%,汽车产销环下降明显,主要由于春节长假因素使得工作日有所减少。2月汽车产销同比分别增长20.6%和18.7%;除了新能源及汽车出口有促进作用之外,库存回补需求拉动增长,也推动了同比实现快速增长。1-2月汽车产销分别完成423.5万辆和426.8万辆,同比分别增长8.8%和7.5%。在一系列减税降费措施的有效实施、助企解困政策不断落地,及各地大规模基建工程陆续开工的多重因素支撑下,一季度汽车市场整体呈现平稳增长态势。芯片问题仍是市场关注的焦点,一季度汽车市场仍受到了芯片短缺问题的困扰,不过供应不足的问题有望得到一定程度的改善。展望2022年,随着芯片及原材料价格的影响逐步削弱,且汽车行业库存处于低位,预计2022年汽车销量趋于乐观,自主品牌崛起的迹象将更为明显,市场份额有望突破历史瓶颈。预计2022年汽车销量有望达到2785万辆(+7.0%)。目前国内汽车行业正处于成长期向成熟期过渡的阶段,正增长仍将是未来市场运行的主旋律。预计汽车年产销规模在三五年内可超3000万台。高盛预计2022年全球汽车产量为8500万辆。

图3-3:国内新能源汽车销量情况 单位:万辆

资料来源:Wind,中期研究院

从新能源汽车市场的表现来看,2月新能源汽车产销环比下降,同比继续保持迅猛增长势头。2月产销分别达到36.8万辆和33.4万辆,环比下降18.6%和22.7%,同比增长2.0倍和1.8倍。1-2月,新能源汽车产销82.0万辆和76.5万辆,同比增长1.6倍和1.5倍,产销规模较2021年同期水平明显提升。预计受供给端车型逐步完善及竞争力提升的带动,新能源汽车在2022年将保持较高景气度,预计今年国内新能源汽车销量将突破500万辆。目前新能源汽车产业的发展趋势向好,但仍处在“爬坡过坎”的关键时期。后期随着《节能与新能源汽车技术路线图2.0版》、《新能源汽车产业发展规划(2021-2035年)》出台,预计新能源汽车将呈现产销并增的局面,按照目前的发展趋势,我国有望提前实现“2025年新能源汽车20%市场份额”的中长期规划目标。目前全球大力发展新能源汽车行业,符合倡导的“碳中和”需求。随着全球汽车电动化大时代加速到来,新能源车用铜将保持强劲的增长趋势。根据ICSG数据,传统汽车单车用铜量23kg,混合动力电动汽车单车用铜量是 40kg,插电式混合动力汽车单车用铜量是 60kg,而纯电动车单车用铜量是 83kg。预计我国新能源汽车耗铜量在2025年有望达到 61.8万吨,较 2020 年增长 486%,增速显著。预计全球新能源汽车销量规模在2025年可达 2000万辆,将拉动 154.5万吨的精炼铜需求。

3.3 空调外销持续扩张

图3-4:中国家用空调月度产量 单位:万台、%

资料来源:SMM,中期研究院

据产业在线,2022年2月份家用空调总产量962万台,同比增长10.4%。销量969万台,同比增长10.6%%。虽然受1月春节提前的影响,产销节奏被打乱,但2月需求得到一定程度的恢复,需求整体趋于平淡。从内外销表现来看,2月空调内销量384万台,同比增长4.1%。1-2月内销累计同比下滑 4.4%。相比之下,外销表现强于内销。在高基数及退补的综合影响下,外销在2月实现了稳健增长。2月空调外销量585万台,同比增长15.3%。1-2月外销累计同比增长4.7% 。3月在国内局部地区疫情频发的背景下,内销仍面临一定压力。但考虑到疫情管控效果逐渐显现及去年二季度存在低基数效应,预计空调内销需求在二季度有望逐步回暖。展望2022年,我们对空调行业运行持谨慎乐观态度,走势核心取决于内销市场的复苏情况。预计2022年家用空调销量为15166万台,同比增长0.1%,其中内销量为8607万台,同比增长3.2%,空调内销需求与经济恢复、地产后周期及2022年零售预期拉动息息相关。鉴于原材料价格高企,空调企业出于成本方面的考虑,难有较大的降价空间。出口量为6559万台,同比下滑3.7%。在经历了2年的出口高增长状态后,随着海外产能的逐步恢复,主要的空调贸易对象的订单可能大幅回流海外,最终将影响空调出口的表现,在诸多不确定因素的干扰下,空调出口将很难再保持高增速。

04

沪铜后市将高位震荡

宏观面上,美联储加息落地且点阵图显示年内美联储或将每次会议均加息,俄乌谈判释放积极信号。基本面上,在俄乌局势持续发酵以及疫情反复的综合影响下,全球港口的拥堵局面在不断加剧,仍需关注后期相关形势变化。就国内而言,随着多地疫情频发,国内部分冶炼厂成品发货量及终端消费需求明显下滑,且铜价处于高位一定程度上拖累了市场情绪,现货市场呈现交投清淡的格局,铜消费旺季的到来时点将后移。此外,国内短期铜进口量有限,铜市场整体库存仍处于偏紧格局中,这为铜价提供了一定支撑。后期需关注中央对房地产以及基建给市场带来的消费预期。总体而言,铜价面临一定调整压力,后市沪铜上行空间不宜高估,预计沪铜在4月以高位震荡行情为主,主力合约运行范围为72300-74500元/吨。