本周观点

上周铜价震荡上行,与我们观点相符,我们仍然维持对于铜价一贯的偏多预判;

上周五中国央行宣布降准,姑且不论降准幅度是否符合市场预期,这都是一种继续兑现宽货币的政策信号。在3月社融超预期的背景下,适度降准释放积极的信号,大概率仍将推动社融增速继续见底回升。虽然社融的结构仍然存在争议,但从历史上看,没有哪一次社融在见底回升的初期在结构上是不存在争议的,尤其本次社融回升是在新(新兴领域)旧(房地产)交替的背景下展开,对于结构的争议应该放在更宏观的视角去理解;

最近的数据可说明这一问题:周一公布的地产数据是社融结构的映射,无论是投资、新开工还是销售仍然录得负增长,这与居民部门新增长期贷款的低迷是相吻合的;但与此同时,3月新能源车的销量达到达到46.5万辆,1-3月销量同比增长约140%;从3月光伏的订单、电池片以及各地项目进展来看,预计也将表现亮眼。新兴领域的澎湃与传统领域的疲弱相映成趣,新与旧的交替将继续深化,也将继续影响铜的需求与定价;

基本面上,上周周后为当月最后交易日,隔月基差倒挂持续并扩大至500元以上,令升水快速收窄,到最后交易日当日,已维持交割水平报价,平水铜一度出现小贴水。今日换月后,市场依然转为高升水报价,预计短期升水状态将持续。当前,进口亏损依然存在,但随着比值修复,预计保税区库存有望下降,但考虑国内上海地区疫情情况,预计整体清关效率依然低下。而长三角地区疫情持续,对下游消费以及物流依然形成较明显的抑制作用,但同样,冶炼厂部分进入检修状态后,加之国内部分地区物流受限,供应端预计也将出现下降。

周度基本面情况

主要矿企新闻更新

* 【Barrick Gold2022年1季度铜产量同比增长8.53%至4.58万吨】Barrick Gold2022年一季度铜产量4.6万吨,同比增加8.53%,环比减少19.2%。主要由于Lumwana铜矿处理量减少。Lumwana(100%)2022年一季度产量2.6万吨,同比增长11.7%,环比减少26.3%。随着处理量稳步增加,二季度产量将强于一季度;Zaldívar(50%)2022年一季度产量1.1万吨,同比增长3.7%,环比减少7.4%;Jabal Sayid(50%)2022年一季度产量0.9万吨,同比增长4.9%,环比减少9.5%。

* 【乌干达计划重启Kilembe铜钴矿】乌干达表示将重启Kilembe大型铜钴矿。Kilembe铜钴矿位于刚果(金)边境冰封的Rwenzori山脉的山麓,于1956年始生产,20世纪70年代初达到1.8万吨阴极铜/年的峰值,之后因铜价低迷和局势动荡停止生产。据估,Kilembe铜钴矿含有约400万吨矿石,其中铜含量为1.98%,钴含量为0.17%。

* 【Barrick Gold拟投资70亿美元分两阶段建设巴基斯坦Reko Diq铜金矿项目】Barrick Gold制定了开发巨型Reko Diq铜金矿的修订计划,拟投资70亿美元分两个阶段建设,每个阶段年处理约4000万吨矿石。第一阶段预计于2027 -2028年开始生产。该项目预计仍为传统的露天矿和碾磨作业,以生产高质量铜金精矿,矿山寿命至少为40年。

* 【Kamoa-Kakula一季度铜产量达到5.6万吨】Ivanhoe Mines旗下刚果(金)Kamoa-Kakula一季度铜产量达5.6万吨。其中,3月铜产量达2.0万吨,为有史月度最高水平。Kamoa-Kakula 380万吨/年的二期选矿厂上周宣布投入商业化生产,有望达到29万-34万吨的2022年指导铜产量。Kamoa-Kakula三期扩建工程也在推进,预计将在2024年底实现三期首批铜产。

* 【阳谷祥光铜业出售其在Atalaya Mining的全部股权】Atalaya Mining公告称,阳谷祥光铜业有限公司(XGC)因财务问题已出售其拥有的本公司22%的全部股份。西班牙矿业开发集团Atalaya Mining主要生产铜精矿和银副产品,全资拥有西班牙Proyecto Riotinto项目,包括Proyecto Masa Valverde和Proyecto Rio to East项目。公司2021财年生产精矿含铜量5.6万吨,2022财年铜精矿指导产量为5.4-5.6万吨。

* 【世界第二大铜矿阿富汗Aynak矿确认再启动】中国中冶已同阿富汗方签署协议,将继续经营阿最大的Aynak Copper Mine(艾娜克铜矿)项目并根据形势适时启动。Aynak铜矿位于阿富汗中东部Logar省北端,是世界上已探明但尚未被开发的特大型铜矿床之一。2021年8月中国中冶公告称,Aynak项目铜金属量达1108万吨,投产后精炼铜产量可达22万吨/年。

数据来源:网络,天风期货研究所

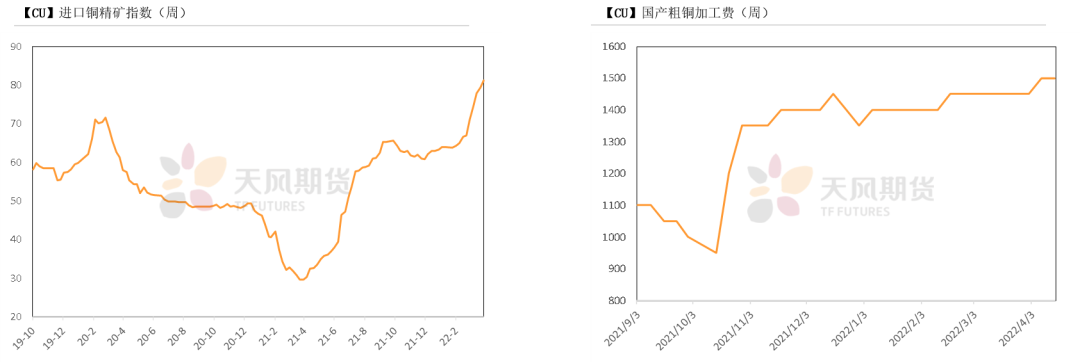

铜精矿/粗铜加工费

* 铜精矿方面,进口铜精矿标准干净矿TC周均价为81.15美元/吨,较前一周上涨1.87美元/吨。市场铜矿持续宽松。本周国产粗铜(CU≥97%)加工费价格为1400-1600元/吨,环比较上周持平;进口粗铜(现货)的加工费为CIF 150-160美元/吨,环比持平。本周铜矿TC如预期继续上涨,整体现货市场货源仍然十分充裕,远期干净铜精矿现货成交、可成交上升至80美元中低位,买方询盘维持在85美元及以上,部分特殊矿种的现货可成交TC甚至达到100美元以上。近期,TC的持续走高,令冶炼厂长单以及零单市场上均积极采购,让进口量维持高位,市场延续宽松预期下冶炼厂将短期目标锁定于80中位附近。后期来看,国内山东以及东北在前期关停的冶炼厂当下并未听到复产等消息,推动近期TC持续走高的主要逻辑依然存在,国内冶炼厂对铜精矿需求依旧由于被迫关停以及检修受到持续影响,现货市场天平依旧倾向买方,TC有望进一步提升。

数据来源:SMM,天风期货研究所

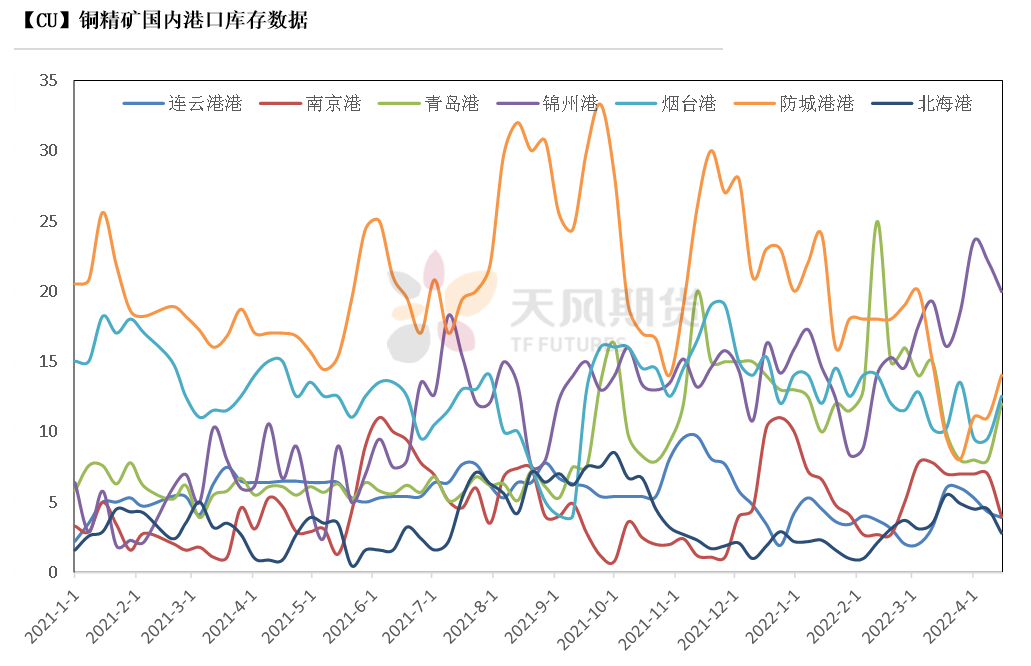

铜精矿港口数据

* 本周,中国7个主流港口铜精矿库存69.2万吨,较上周增加1.2%,变动量有限。南京港及锦州港均出现下降,增幅主要来自青岛港及烟台港。

数据来源:钢联,天风期货研究所

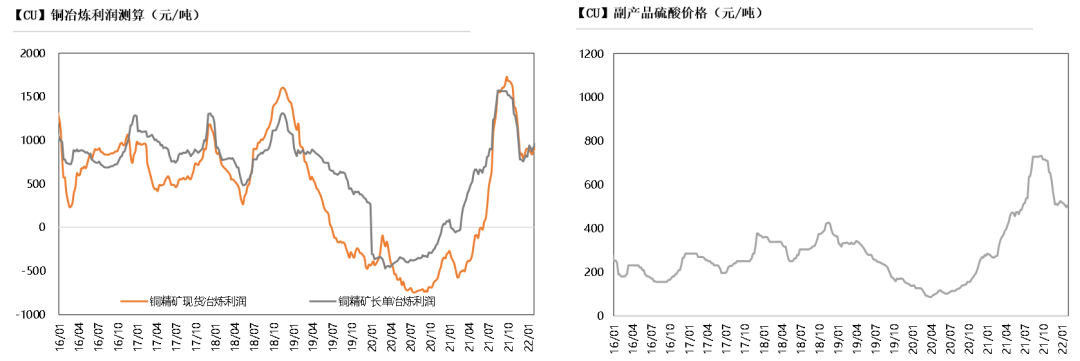

冶炼利润

* 铜精矿现货与长单冶炼利润持续增加,回到3000元/吨以上水平。铜精矿加工费TC继续走高,在当前利润水平下,冶炼厂依旧维持较大动力生产。进入4月,部分炼厂进入检修期,预计产量出现一定下降。另一方面,疫情发酵令江浙沪下游收到拖累,消费较为疲软,后期需要关注炼厂成品库存及社库库存变动。

数据来源:SMM,天风期货研究所

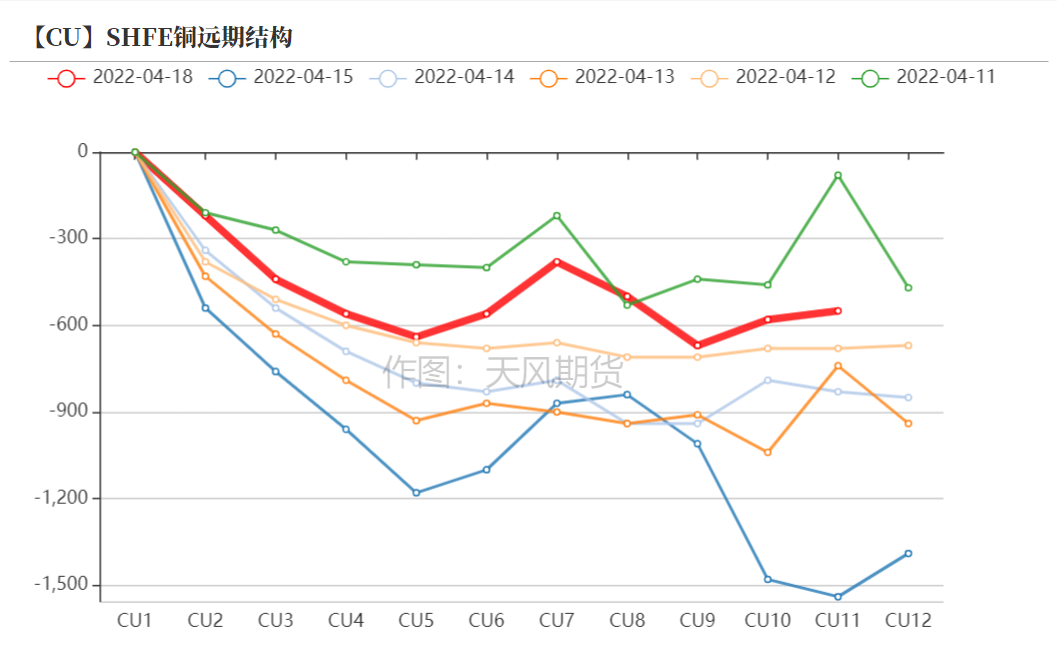

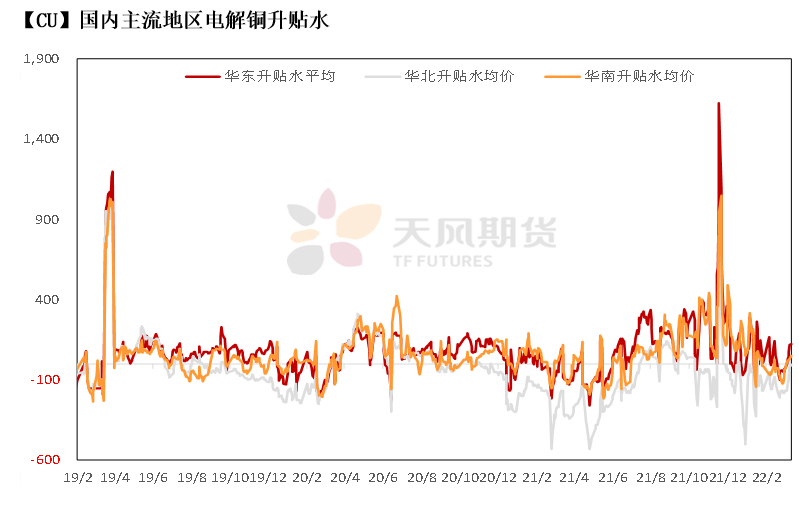

沪铜价差结构

* 上周,沪期铜换月前维持back结构,扩大至500-600元/吨左右的水平,预计换月后,back结构仍将持续。

* 上周,沪期铜维持震荡上行,底部支撑表现良好。现货市场,上周周后为当月最后交易日,隔月基差倒挂持续并扩大至500元以上,令升水快速收窄,到最后交易日当日,已维持交割水平报价,平水铜一度出现小贴水。今日换月后,市场依然转为高升水报价,预计短期升水状态将持续。

数据来源:SMM,天风期货研究所

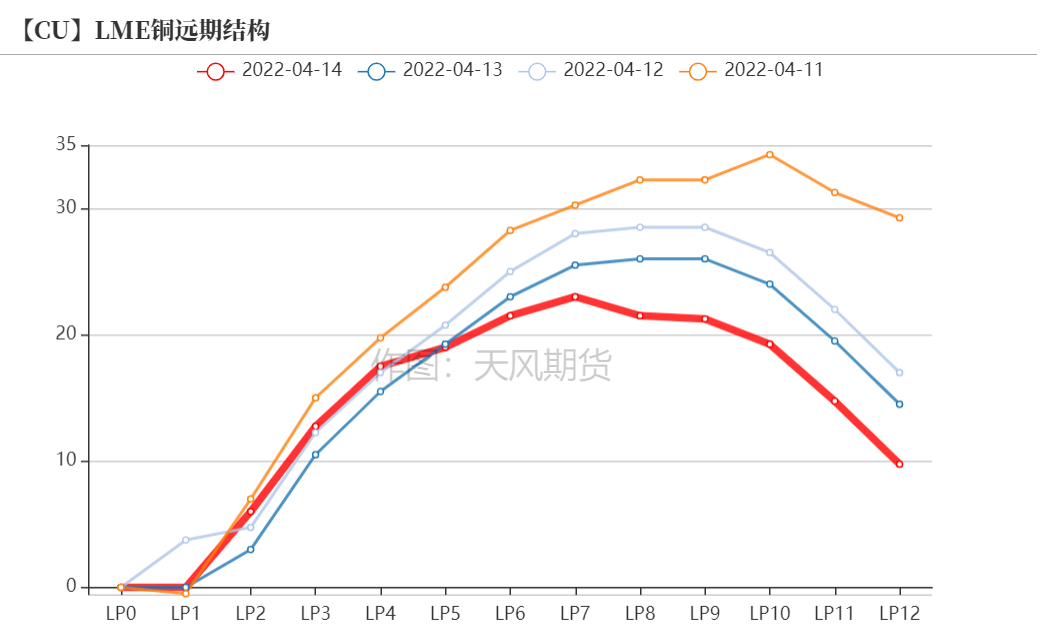

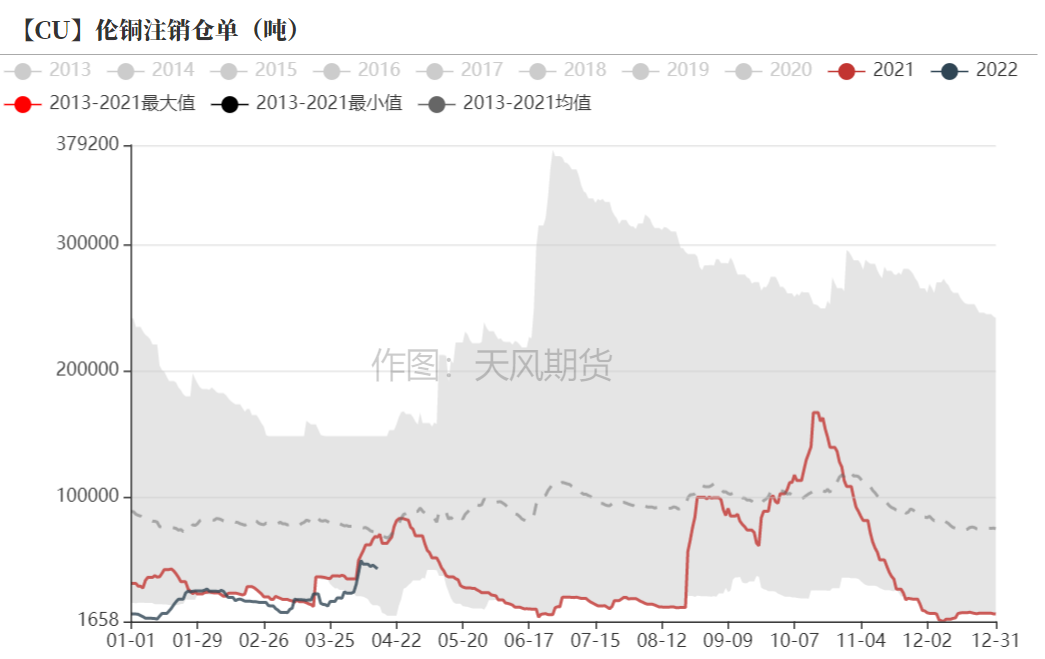

伦铜结构曲线

* 截至4月14日,伦铜库存累积至11.07万吨,较4月7日增加9.3%,较3月14日增加41.9%。本周,LME注册仓单比例出现回升,注销仓单比例出现回落。LME铜库存增量依然来自于亚洲仓库:截至4月14日,LME亚洲库存累积至5.53万吨,月环比增加149.72%,主要分布在釜山和高雄仓库;欧洲库存累积至2.54万吨,月环比增加7.96%;而美洲库存去化至2.54万吨,月环比减少7.19%.

数据来源:Wind,天风期货研究所

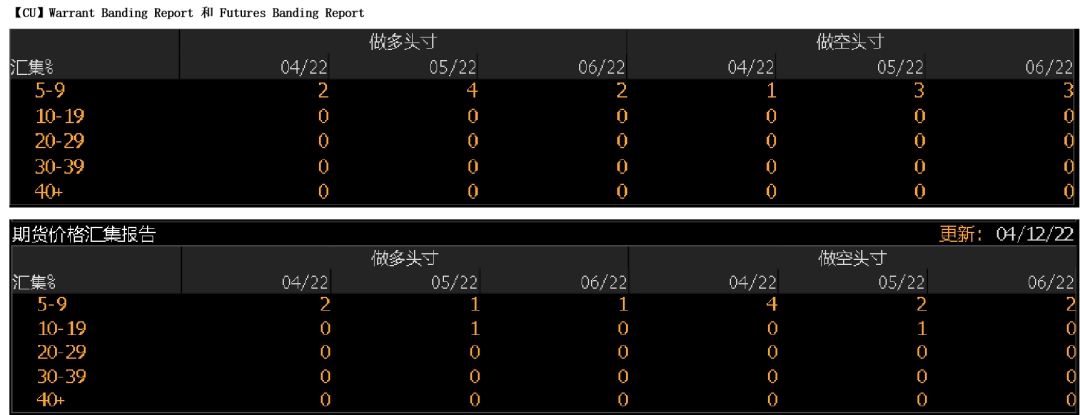

伦铜持仓与仓单集中度

* LME的Futures Banding Report显示多头持仓集中度有所下降,空头持仓中短期持仓有所增加。

* Cash Report、Warrant Banding Report显示市场集中度下降,空头开始增加仓位。

数据来源:Bloomberg,天风期货研究所

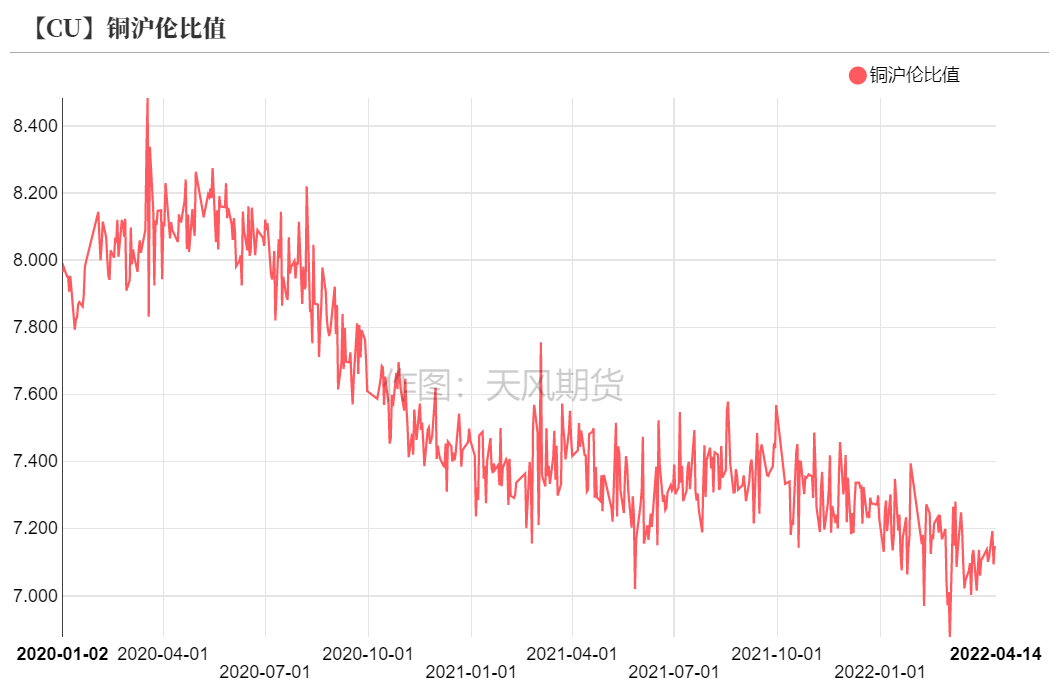

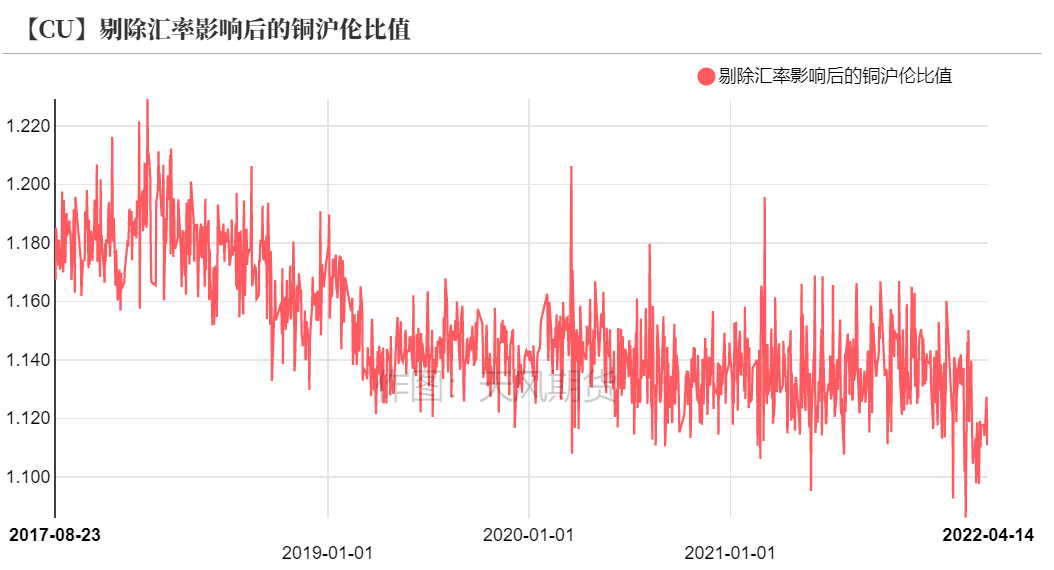

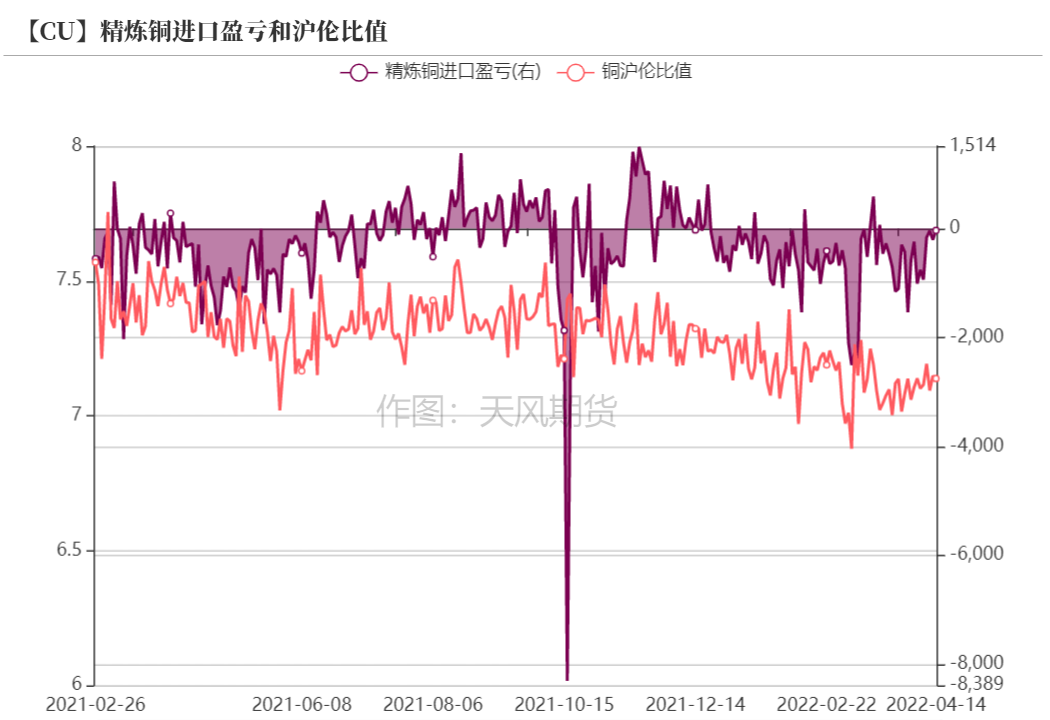

沪伦比值变动

* 本周,沪伦比值有所修复,进口亏损程度有所收窄,并一度窗口打开。洋山铜仓单报价10-30美元/吨,持平;提单报价12-29美元/吨,持平。当前进口亏损依然存在,但随着比值修复,预计保税区库存有望下降,但考虑国内上海地区疫情情况,预计整体清关效率依然低下。

数据来源:天风期货研究所

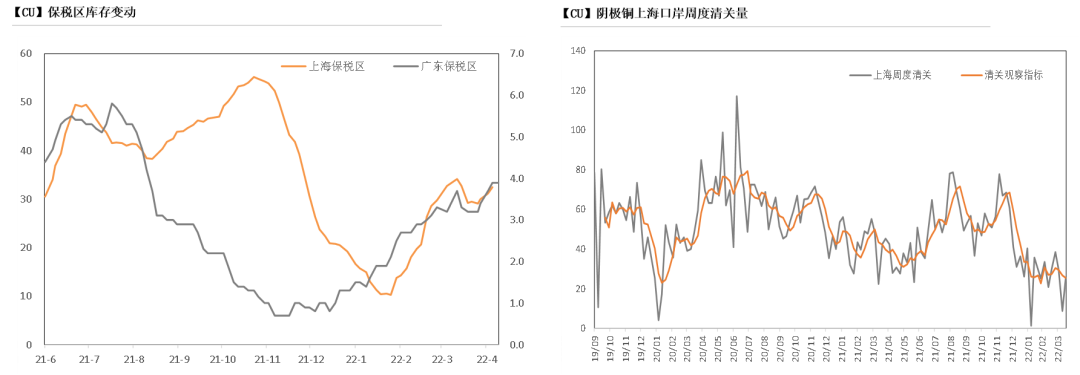

保税区库存变动以及上海口岸到港量

* 上周,随着比价逐步修复,尽管清关量大幅上升,但由于到港量增加,令上海地区保税区依然增加至32万附近。上海地区由于疫情周度清关量增加至2.5万吨左右,亏损程度有所减少。

数据来源:SHMET,天风期货研究所

上海口岸周度清关及出口量

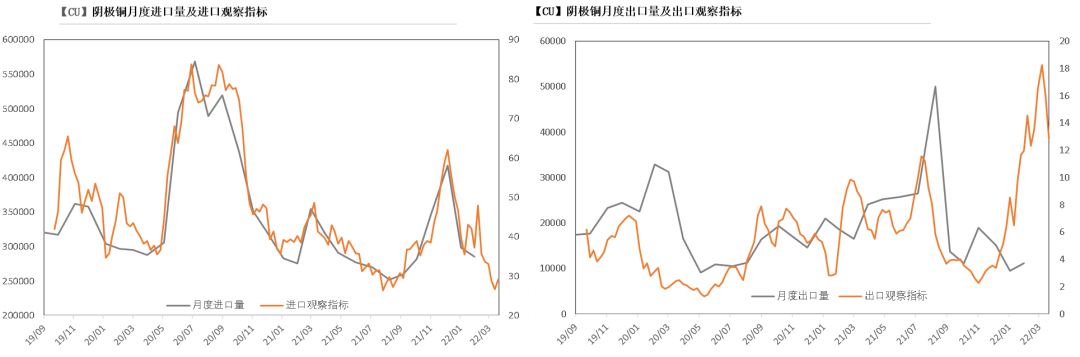

* 上周港船货数量增加至4.09万吨,周度出口量略增至0.75万吨。

数据来源:SHMET,天风期货研究所

月度进出口量及观察指标

数据来源:SHMET,天风期货研究所

废铜市场

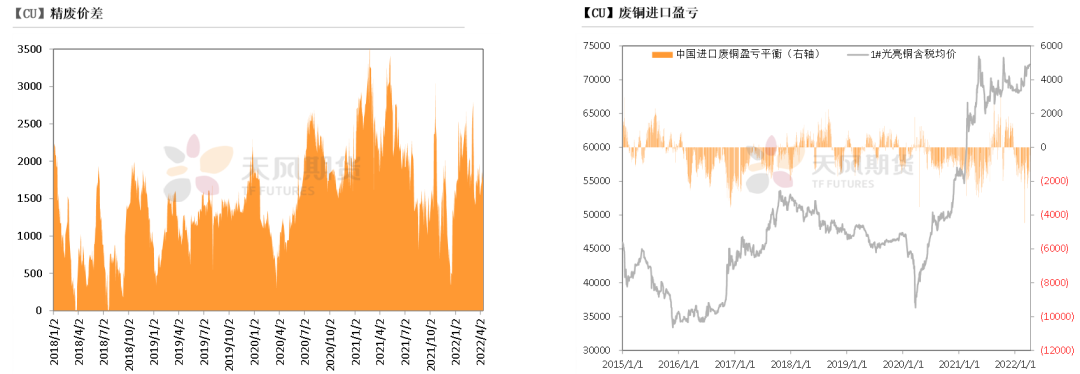

* 本周精废价差小幅下滑,极值在2000元/吨左右。铜价小幅反弹,废铜供应紧缺情况略有放缓,跟涨不及,精废价差略有收窄。另一方面,进口废铜亏损大幅收窄至500元以内,也吸引部分进口货源进入国内市场,印证国内废铜供应紧张情况有所缓和。

数据来源:SMM,天风期货研究所

下游企业及终端

* 上周铜价反弹,疫情发酵的情况下,下游开工及订单情况如何呢?从市场部分企业反馈来看,具体如下:

* 漆包线:上周江浙沪地区疫情管控持续严格,区域内漆包线企业受到持续影响。据市场反馈,近期受居高的铜价及疫情影响,终端下单积极性大幅下降,漆包线订单低于往年同期水平,且近期受铜杆采购成本大幅提升影响,漆包线企业利润持续受到挤压。不过,上周听闻周尾已经有漆包线企业从上海提货电解铜,铜杆供应紧张也稍有缓和,但受限于运输时效及运输成本的关系,整体生产仍受到一定的影响。

* 精铜制杆:根据SMM数据显示,上周国内主要精铜杆企业周度开工率为50.93%,较上周回升8.78百分比。开工率回升的主要原因是由于近期物流运输受阻的情况有所好转,部分持有通行证的企业可在上海上港、中储仓库提货所致,电解铜库存得到一定的补充。整体看,目前减产的铜杆企业仍居多,疫情对于采购运输的影响仍在持续。消费方面,本周精废铜杆价差扩大,对于精铜杆存在一定冲击,且上涨的铜价也令下游面临资金的压力,当前多以销定产,原料库存保持低位。

* 废铜制杆:根据SMM数据显示,上周废铜杆企业本周开工率环比上升5.71%,增幅明显。主因是政府高层发声,要保障物流运输顺畅,整体采购运输和发货运输有所改善,叠加废铜杆的价差较大,相比精铜制杆,有较大的价差优势,终端在高铜价的背景下,依然青睐于相对便宜的废铜杆,订单表现良好,共同促使废铜制杆企业提高生产意愿,前期部分已停产的企业在本周已复产,或正在对炉子点火升温。江西地区保阻杆对沪铜当月合约贴水1350元/吨。后期来看,随着废铜原料的采购和物流运输的改善,长期严重困扰废铜制杆企业的原料和发货问题有望逐渐得到缓解,预期将会大大提高废铜制杆企业的开工积极性。

* 电线电缆:上周受疫情影响江浙地区线缆企业新增订单持续减少,终端招标项目也渐渐冷清,新能源光伏、风电类订单也因此受抑。从市场反馈来看,4月份订单远不及3月,房地产等工程类用线缆订单表现低迷,疫情的影响加之过高的铜价令近期订单持续下滑。

数据来源:SMM,天风期货研究所

库存变动

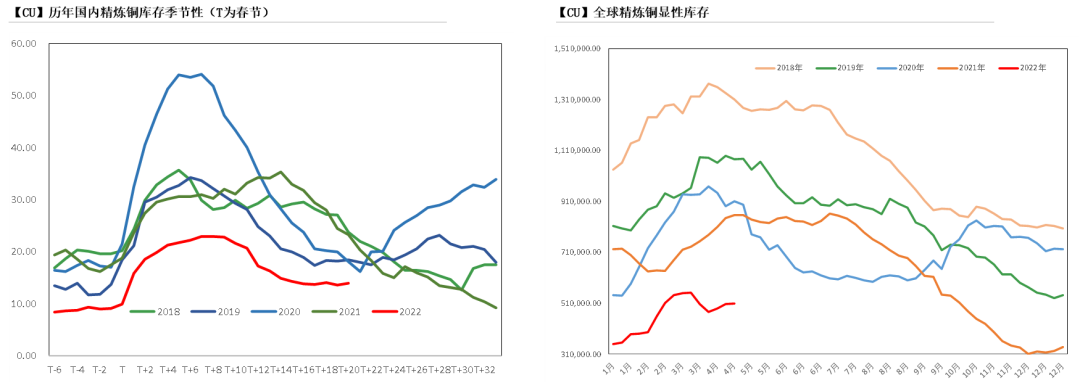

* 今年以来,无论是全球显性库存或是上期所库存,从周期性同比来看,均明显低于往年水平。不过,短时库存降幅有所减少,并出现拐头迹象,尤其国内因疫情发酵,影响物流运输后,开始进而导致下游消费下降,仓库难以运转,转为增加。

数据来源:SMM,Wind,天风期货研究所

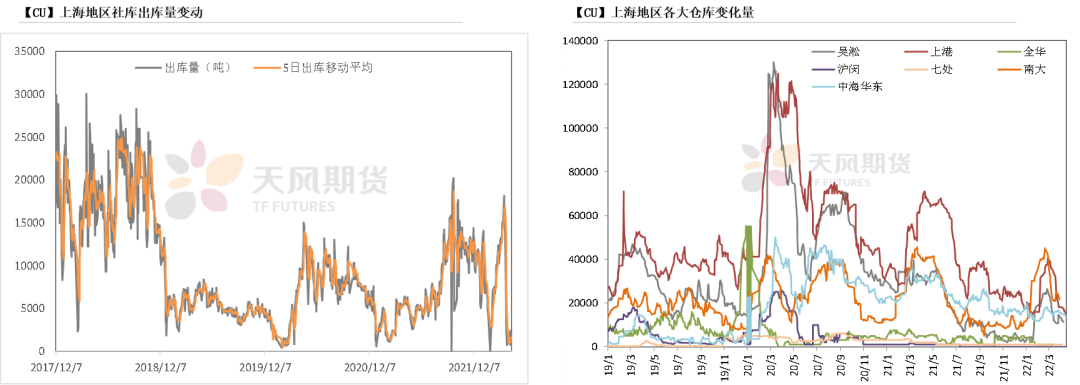

上海地区社会库存

* 本周,上海地区社库库存增幅放缓,总量略降至6.2万吨,由于疫情管控,上海地区仓库已维持封闭状态,进出库量大幅下降,效率明显下滑。从仓库数据来看,上海地区仓库仓库减量主要来自于吴淞库及上港库、中海华东库。

数据来源:钢联,天风期货研究所

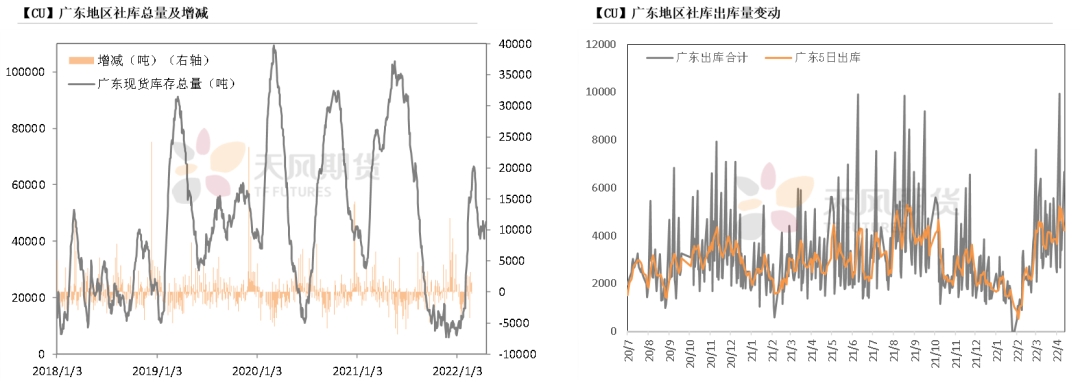

广东地区社会库存

* 本周,由于入库量恢复正常,广东地区库存再度下降,总量降至4.6吨左右,粤储830仓库再度增加,不过从出库量来看,日度出库量增加较为明显,基本维持5000吨以上。

数据来源:钢联,天风期货研究所

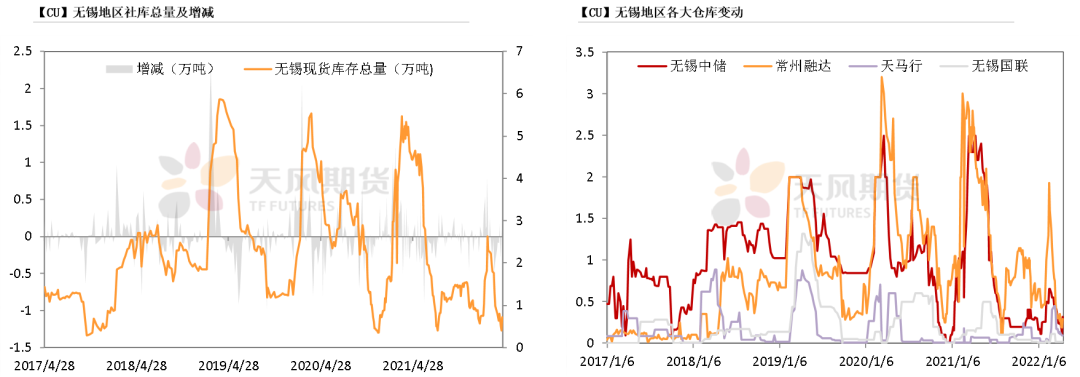

无锡地区社会库存

* 本周,江苏无锡地区库存小幅增加至0.72万吨,上海地区物流滞缓、仓库难以流转,导致下游需求转向江浙仓库,但随着苏州、宜兴等地出现零散疫情病例,开始实施严格管控,对当地物流流转开始形成影响。

数据来源:钢联、天风期货研究所

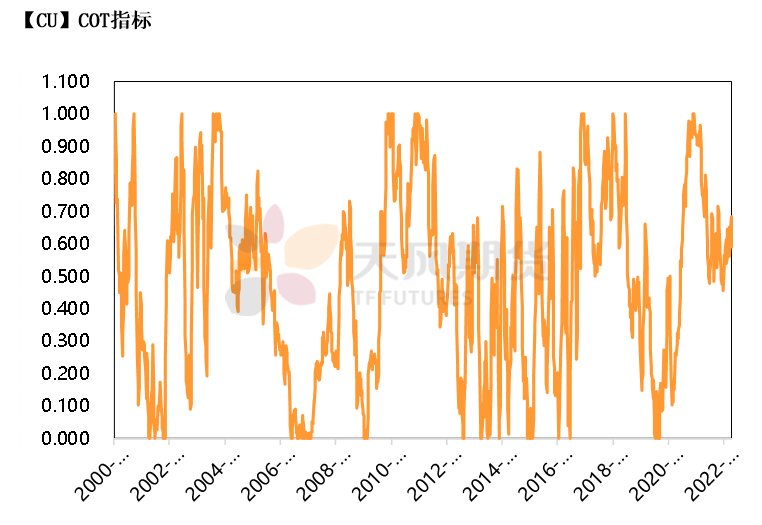

CFTC持仓

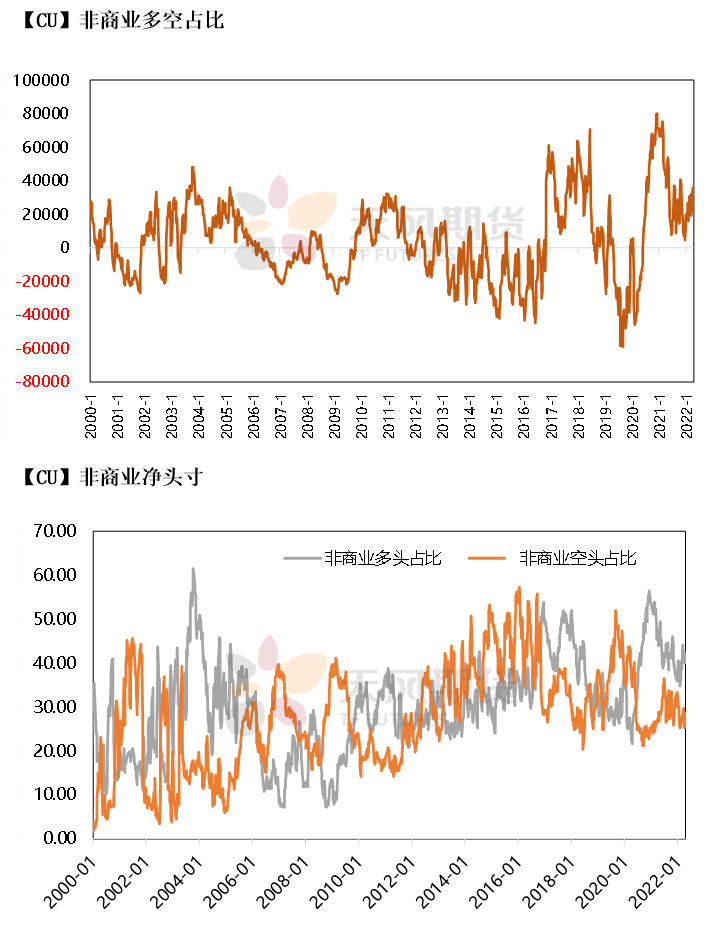

* 从4月12日的CFTC持仓来看,非商业多头与空头持仓占比分别为40%、28.6%,多头减少2%,空头增加3.3%。

* 非商业净多头持仓为23350张,COT指标为0.592,空头操作积极性有所增加。

数据来源:Wind,天风期货研究所

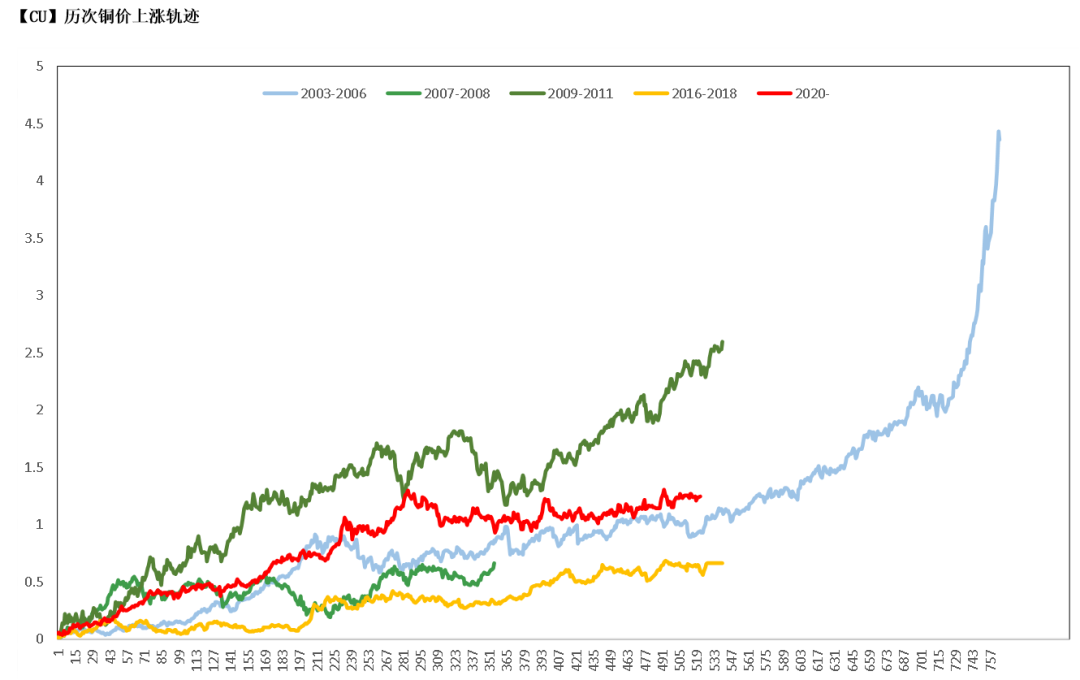

与历史经验相比

数据来源:Wind,天风期货研究所