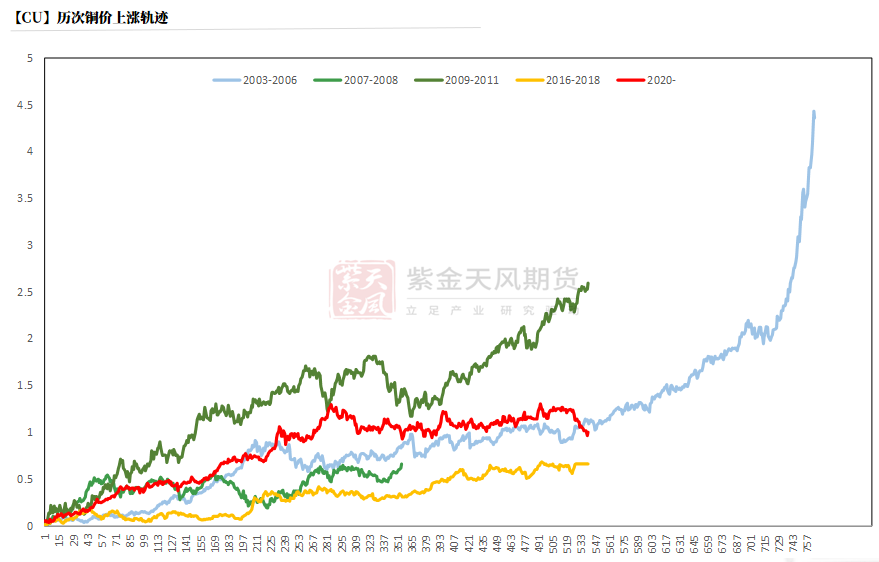

本周观点

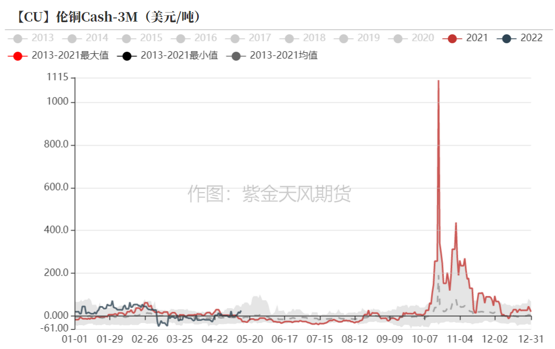

上周铜价企稳并有所反弹,与我们周报中的观点吻合,我们认为铜价短期或将以震荡为主;

铜价的企稳主要来自于上周中美国4月CPI公布后,市场预期的变化。主流观点认为这基本标志着美国通胀高点已经出现,联储收紧的节奏暂时不会更加鹰派,结合鲍威尔最近关于“后续两次加息都是50BP”的言论,更鹰派的收紧对总需求压制的担忧有所放缓,美债收益率有所下行;

但是我们认为依然不能肯定美国CPI就已经见顶,即使已经见顶,有充分的的理由相信其后续的回落过程会非常缓慢,尤其是核心通胀依然强劲,因此不能排除市场重新交易联储更加鹰派的可能;

国内4月各项数据表现较差,这与预期相符,如果4月数据是年内低点,后续恢复的斜率就非常关键,但是目前来看,货币政策没有更加宽松、生产消费受到疫情管控扰动,5月的恢复进度也会非常缓慢,即便上海在6月份逐渐回归正常,整体斜率也不会太高,这决定了工业金属整体的反弹幅度是比较有限的;

基本面上,本周铜精矿现货市场活跃度依然有限,交投持续清淡,因需求复苏的不确定性,市场参与者多观望。整体来看,卖方出货积极性较低,与买方较难达成共识。市场一方面认为部分炼厂进入检修期,且多数预期山东地区炼厂复产时间线慢于计划,令TC现货价格出现一定价格上涨。从地区间物流情况看,常州疫情管控升级,出入库有所下降,江西及广东地区发往华东物流亦有所抑制,无锡地区流转尚可,地区间价差明显收窄,广东地区报价逐步调整并低于上海地区,下游按需谨慎,不愿过多采购。

观点小结

主要矿企新闻更新

* 【Anglo American近20年来首次投资赞比亚铜矿带】Anglo American已与勘探公司Arc Minerals签订合资协议,在赞比亚勘探铜和钴。这是该公司近20年来在赞比亚进行的首笔新投资。自赞比亚总统Hakainde Hichilema表示重振本国矿业以来,多家矿企表现出对赞比亚矿业的兴趣。

* 【西部矿业旗下玉龙铜矿改扩建项目预计2022年实现达产】5月10日,西部矿业在投资者互动平台回复投资者问时表示,根据公司2022年生产计划安排,玉龙铜矿改扩建项目在2022年可以实现达产,加之公司其他铜矿山,2022年计划生产铜精矿14.84万金属吨。

* 【MMG旗下秘鲁Las bambas铜矿抗议居民宣布无限期罢工】在秘鲁部长理事会主席团(PCM)及MMG矿业代表与Las bambas铜矿周边社区协商未果后,Apurímac地区州长宣布将举行新一轮农业罢工。截止5月12日,社区成员仍占领矿区进行抗议活动,Las bambas铜矿已停运超23天。

* 【赞比亚政府计划结束对Vedanta的法律诉讼】据悉,赞比亚政府同意终止对VedantaResources公司的法律诉讼,但是具体解决方法还有待商榷。赞比亚总统Hakainde Hichilema正试图修复与矿业公司的关系,以吸引更多的海外投资,重振赞比亚矿业。

* 【Hudbay2022年一季度铜产量同比增加0.6%】据Hudbay最新季报显示,2022年一季度铜综合产量为2.5万吨,同比增加0.6%,环比减少12.4%。Hudbay2022年Hudbay铜精矿总指导产量为10.1-13.1万吨。

* 【First Quantum已批准继续赞比亚Kansanshi铜矿扩建项目】First Quantum宣布继续以12.5亿美元扩建其赞比亚Kansanshi铜矿,矿山寿命将延长至2044年,该扩建项目预计于2025年实现首产。

* 【Imperial Metals旗下加拿大Mount Polley铜矿预计6月底重启】Imperial Metals表示,预计在6月底之前重新开放其位于加拿大不列颠哥伦比亚省的 Mount Polley铜金矿,这得益于金属价格高企和即将出现的全球供应短缺。

* 【Newcrest2022年一季度铜产量同比减少11%】Newcrest2022年第一季度铜总产量为3.1万吨,同比减少11%,环比增加17%。环比产量增加主要反映了Cadia铜金矿更高的处理量。

数据来源:网络,紫金天风期货风云

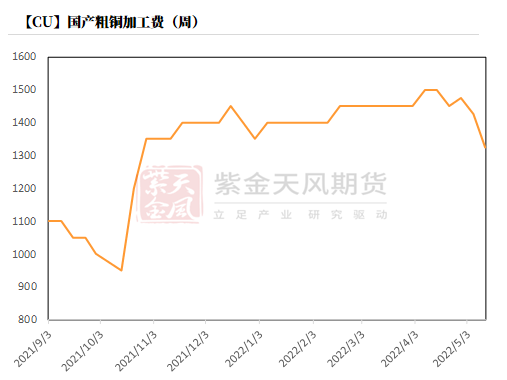

铜精矿/粗铜加工费

* 铜精矿方面,进口铜精矿标准干净矿TC周均价为79.25美元/吨,较前一周下跌3.05美元/吨。

本周国产粗铜(CU≥97%)加工费价格为1100-1550元/吨,环比较上周下跌50元/吨;

进口粗铜(现货)的加工费为CIF140-160美元/吨,环比下跌5美元/吨。

本周铜精矿现货市场活跃度依然有限,交投持续清淡,因需求复苏的不确定性,市场参与者多观望。

整体来看,卖方出货积极性较低,与买方较难达成共识。

市场一方面认为部分炼厂进入检修期,且多数预期山东地区炼厂复产时间线慢于计划,令TC现货价格出现一定价格上涨。

数据来源:SMM,紫金天风期货风云

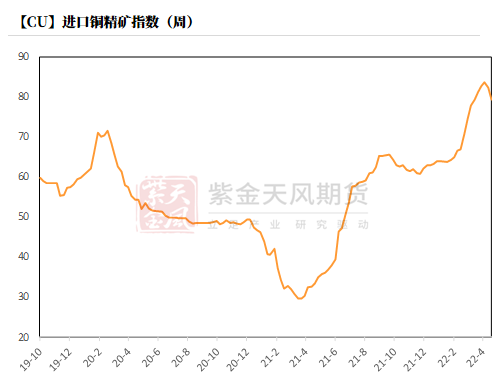

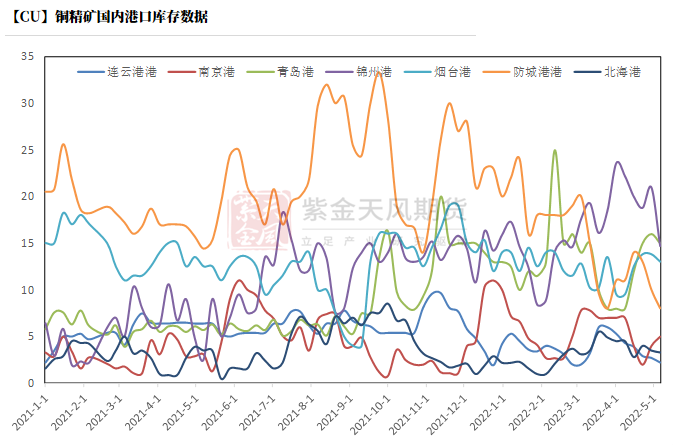

铜精矿港口数据

* 本周,中国7个主流港口铜精矿库存74.5万吨,较上周增加21.7%。

分仓库来看,锦州港与防城港出现明显激增,仅有北海港及南京港出现下降。

数据来源:铜联,紫金天风期货风云

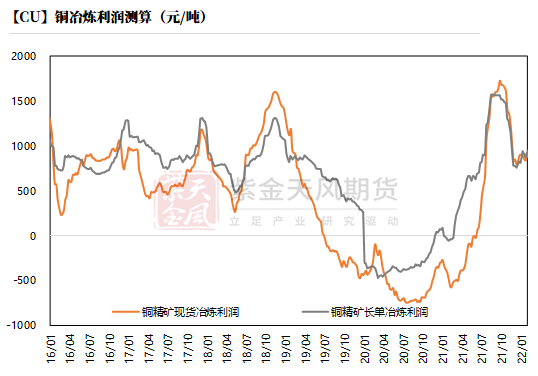

冶炼利润

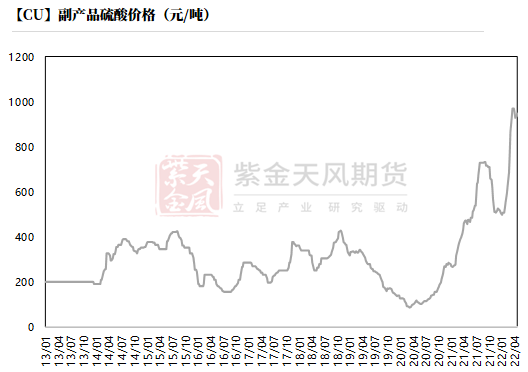

* 铜精矿现货与长单冶炼利润小幅上涨至3000元/吨左右水平。

总体来看,国内部分3月检修炼厂基本在4月恢复,同时有产能近60万吨铜冶炼企业因疫情原因,检修推迟至5月。

硫酸价格的持续上涨,也使得炼厂利润明显增加。

数据来源:SMM,紫金天风期货风云

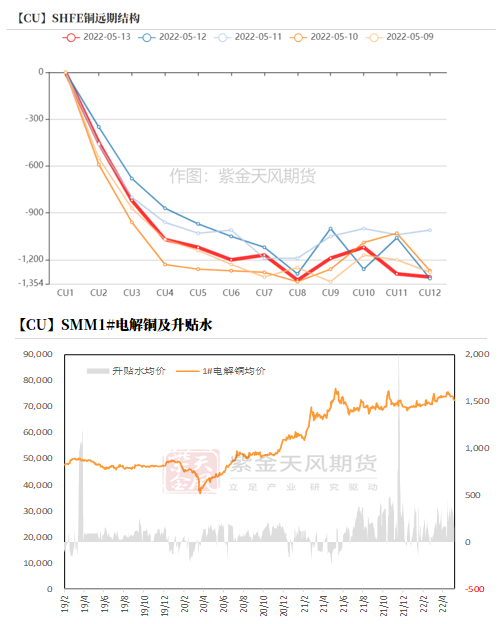

沪铜价差结构

* 上周,沪期铜基差先扬后抑,极值倒挂在600元/吨以上。

* 上周,沪期铜弱势整理,现货市场报盘基本随基差变动而变动。从地区间物流情况看,常州疫情管控升级,出入库有所下降,江西及广东地区发往华东物流亦有所抑制,无锡地区流转尚可,地区间价差明显收窄,广东地区报价逐步调整并低于上海地区,下游按需谨慎,不愿过多采购。

数据来源:SMM,紫金天风期货风云

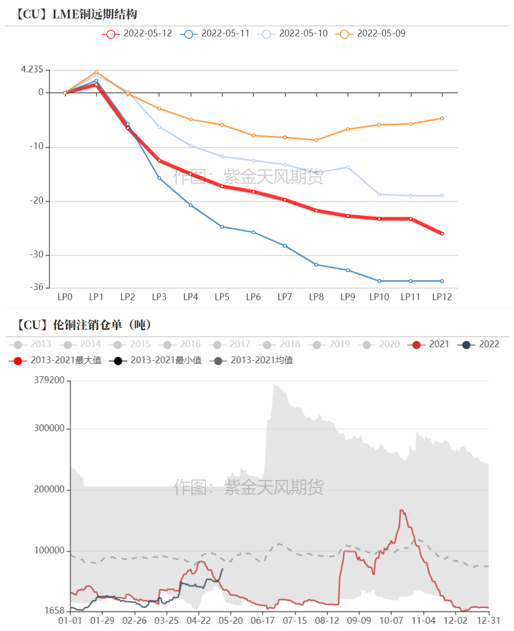

伦铜结构曲线

* 截至5月13日,伦铜库存继续增加至17.7万吨。

不过,LME注册仓单比例攀升至40.7%左右,注销仓单比例有所增加。

LME铜库存增量依然来自于亚洲仓库,不过近期汉堡地区库存以出现小幅增加,因部分贸易商基于交仓换现。

数据来源:Wind,紫金天风期货风云

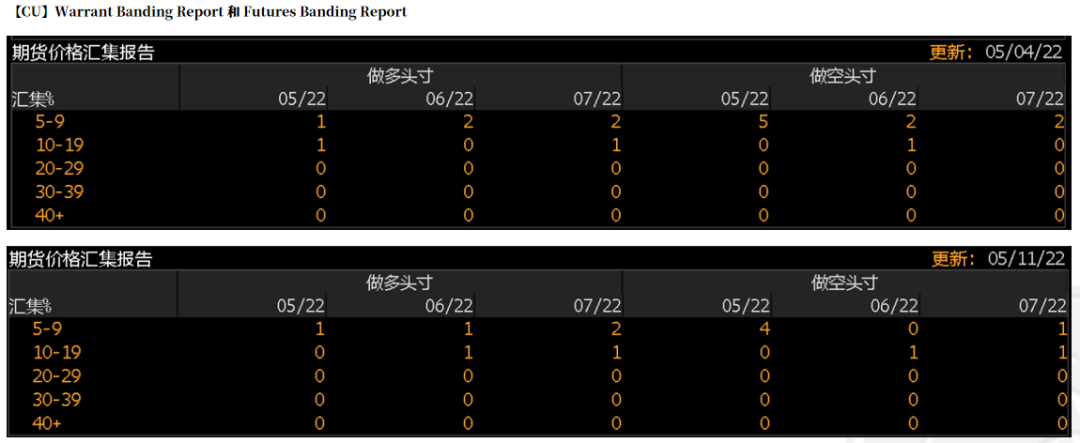

伦铜持仓与仓单集中度

* LME的Futures Banding Report显示多头短期持仓集中度略有下降,空头持仓同步出现下降及调整。

* Cash Report、Warrant Banding Report显示市场集中度下降,多空操作趋于谨慎。

数据来源:Bloomberg,紫金天风期货风云

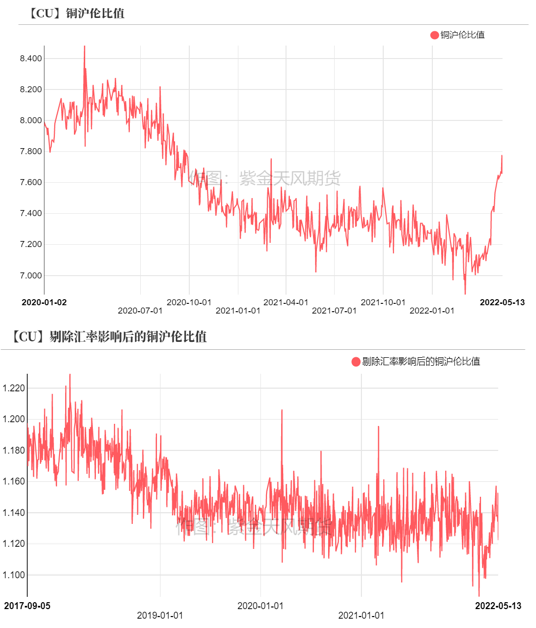

沪伦比值变动

* 五一节后,沪伦比价继续修复,进口窗口完全打开,部分保税进口铜因此加大清关量,国内供应有所增加。

美元持续大涨之下,人民币兑美元汇率连跌不止,离岸人民币兑美元昨日接连跌破6.83关口。

后期来看,短期进口敞口持续,有利进口。

数据来源:紫金天风期货风云

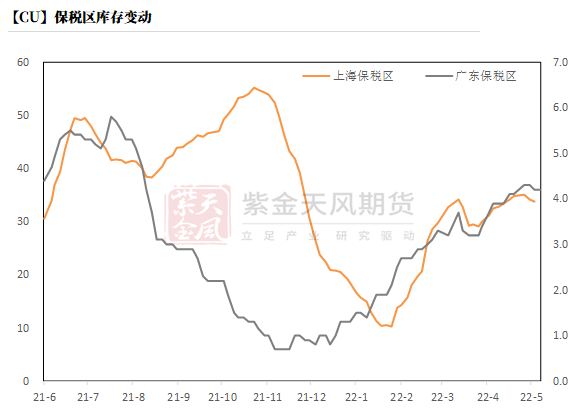

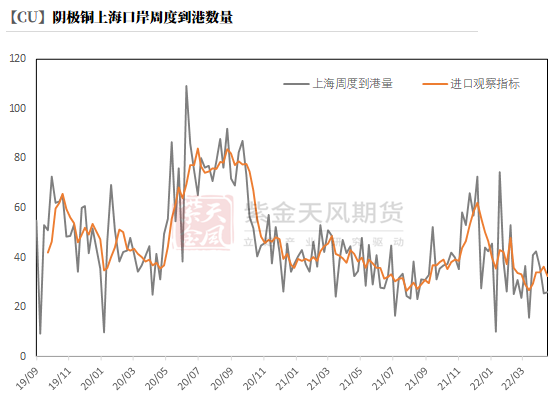

保税区库存变动以及上海口岸到港量

* 上周,随着比价修复,尽管清关量进一步增加,不过到港量依然较少,上海地区保税区略降至33.7万附近。

上海地区由于疫情周度清关量增加至4.24万吨左右,进口窗口打开。

数据来源:SHMET,紫金天风期货风云

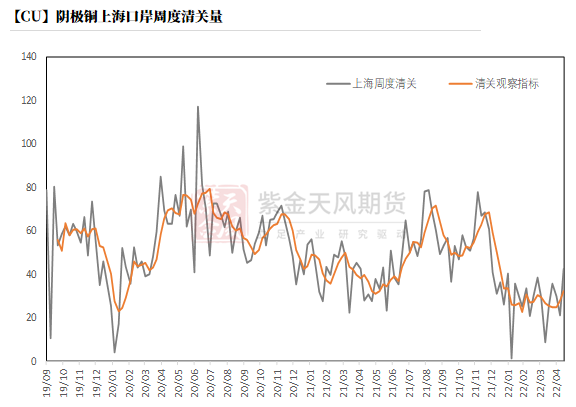

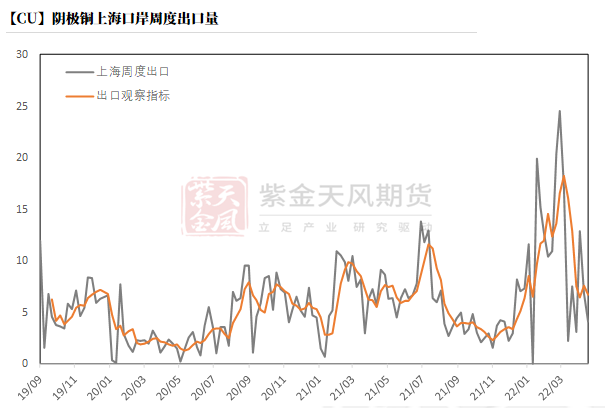

上海口岸周度清关及出口量

* 上周港船货数量增加至2.59万吨,基本维持稳定周度出口量维持在0.41万吨。

数据来源:SHMET,紫金天风期货风云

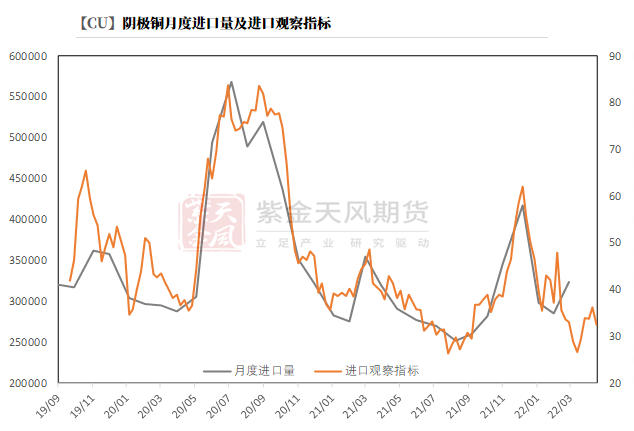

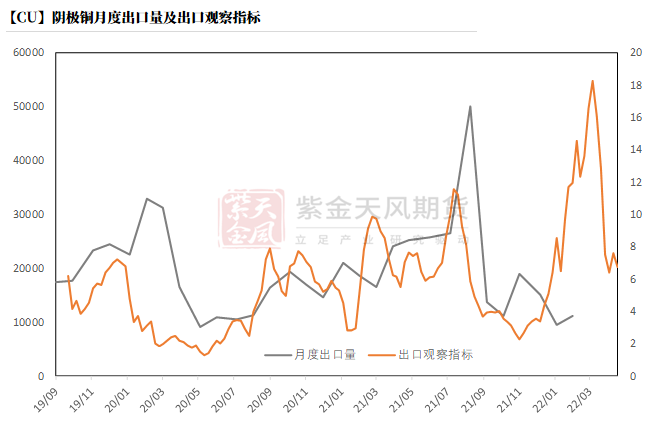

月度进出口量及观察指标

数据来源:SHMET,紫金天风期货风云

废铜市场

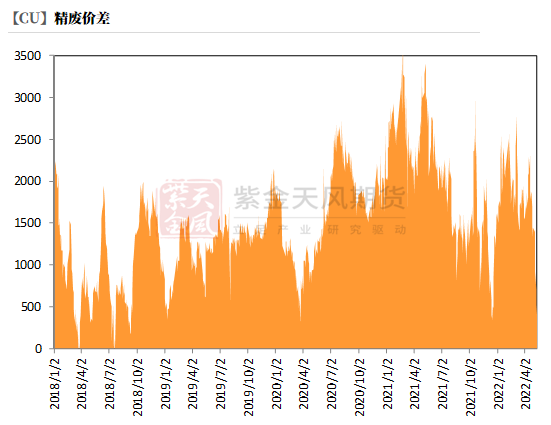

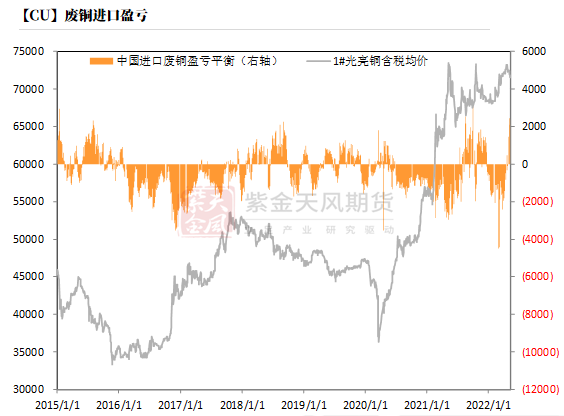

* 截至5月6日,光亮铜与电解铜的含税精废价差收窄至500元/吨左右,但废铜进口盈亏激增至2400元/吨。本周,国内精废价差继续收窄。持货商保持谨慎心态,捂货惜售心态浓厚,保本出货为主。由于废铜现货相对紧缺,加之部分贸易商订单在手,迫于交付压力,使得废铜价格被迫抬高,现货贸易量大量减少。不过,由于铜厂利润持续倒挂,对废铜价格抵触情绪较大,倾向精铜消费或减产应对。

数据来源:SMM,紫金天风期货风云

下游企业及终端

* 上周铜价弱势运行,疫情发酵的情况下,下游开工及订单情况如何呢?从市场部分企业反馈来看,具体如下:

* 精铜制杆:根据SMM数据,上周国内主要精铜杆企业周度开工率为63.63%,较上周回升3.61个百分比。本周随着铜价回落,下游出现刚需补库,精铜杆订单较节前有所好转。随着各地物流的持续恢复,电解铜供应问题有所改善,上海至华东其它区域运费出现下降,铜杆企业的运输成本有所回落。另外,近期疫情致使废铜流转相对紧张,致使本周精废价差持续收窄一度至150元/吨附近,部分利废下游企业转头采购更合适的精铜杆,提振了精铜杆消费。

* 废铜制杆:根据SMM数据,上周废铜杆企业本周开工率环比下降0.58%。近期由于废铜供应紧张略有加剧,废铜价格较为坚挺,加之周内铜价下跌,精废价差仅400元/吨左右,进而使得废铜制杆企业生产亏损幅度较大,少量厂家出现停炉的同时,倒卖废铜库存,废铜贸易商出货意愿明显下降,且并无采购原料意愿,导致开工整体下滑。

* 电线电缆:周内铜价下跌,终端企业国网工程刚需下单,部分企业成品开始逐步去库,但新增订单仍不如往年。疫情防控下,终端消费持续难见亮点,多以刚需采购为主。

* 漆包线:本周漆包线订单较上周有所好转,但表现仍远不及往年同期。一方面,本周江浙一带疫情管控较之前有所缓和,江苏大部分地区货源可以流通,除上海及个别管控区外发货逐渐回归正常。另一方面,周内铜价重心下移,下游在前期库存极低的情况下适当补库,周内漆包线需求量小幅增长,但下游“买涨不买跌”的心理令采购情绪偏向谨慎,周尾下单量较为稀少。从消费端来看,疫情对于消费的损伤仍在持续,中小企业整体订单同比下降20%-40%。据悉受疫情等多方面影响下游水泵、电机厂已经出现裁员的情况,甚至个别小厂已经停产。来自终端汽车、电动工具、白电、小家电等行业订单均表现不佳,企业对于后市的消费信心不足。另据了解,当前漆包线企业开机率不足,且回款期出现延迟,为规避风险减缓资金压力,企业已经开始压缩库存。

数据来源:SMM,紫金天风期货风云

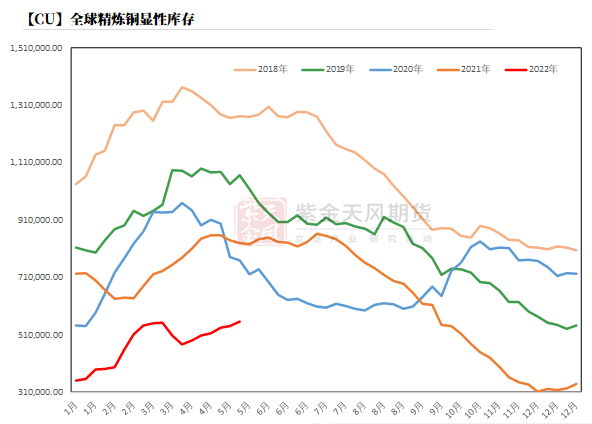

库存变动

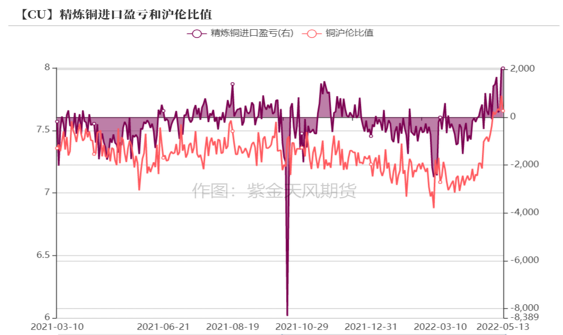

* 今年以来,近期LME库存激增,与国内铜库存出现明显背离,也导致近期沪伦比值修复明显,后期来看,短时剪刀差或持续,疫情因素也导致国内仓库增量有限。

数据来源:WIND, SMM,紫金天风期货

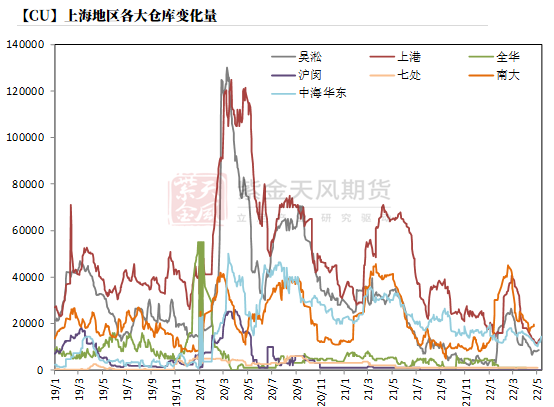

上海地区社会库存

* 本周,上海地区社库库存总量略增至6万吨,随着疫情逐步常态化,仓库流转趋于抗疫常态化,出入库趋于平稳,日度出库维持在1500-2500吨左右,仓库总量变动依然有限。不过,由于近期进口窗口打开,清关量有所增加,但上海整体仓库及物流未完全恢复,导致库存小幅增加。

数据来源:铜联,紫金天风期货风云

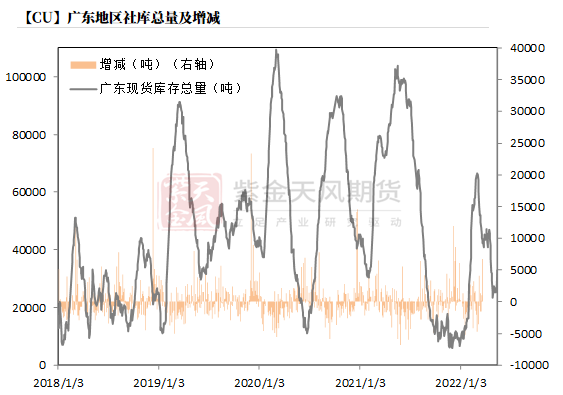

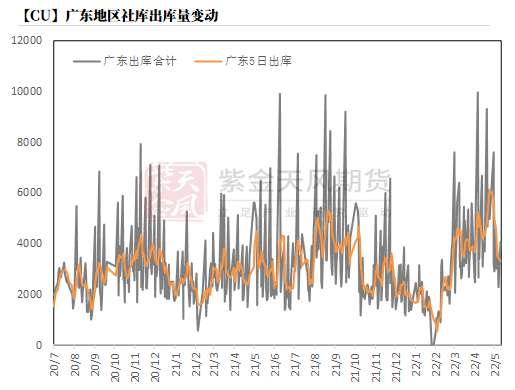

广东地区社会库存

* 本周,广东地区入库量增加明显,库量亦依然维持较高水平,广东地区库存总量增加至3.3万吨左右,日度出库量维持在2000-4000吨之间。随着当月基差收窄,广东与华东地区价差收窄明显,另一方面,入库量较之前增加,也导致了库存增量的增长。分仓库来看,国储(三眼桥)以及南储库存增量较为明显。

数据来源:铜联,紫金天风期货风云

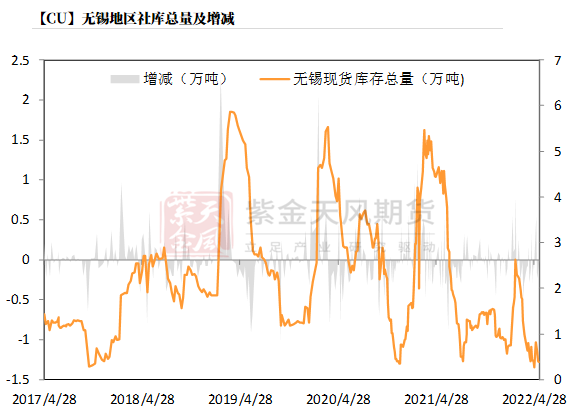

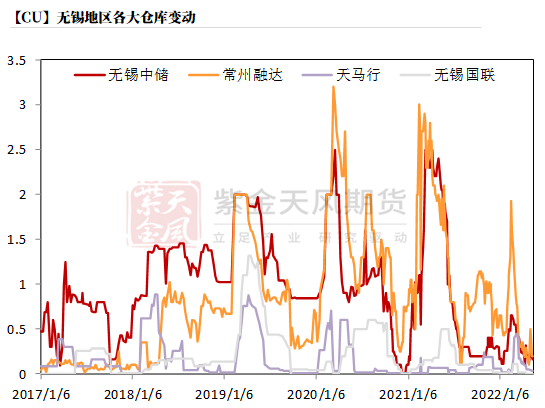

无锡地区社会库存

* 本周,江苏无锡地区库存下降至0.39万吨,较前期下降0.2万吨,各大仓库库存处于较低点位,现货入库后基本当日被提出,仅仓单货源尚可留存1-2个工作日,日度出库量较大,无锡国联仓库等基本近清零。

数据来源:铜联,紫金天风期货风云

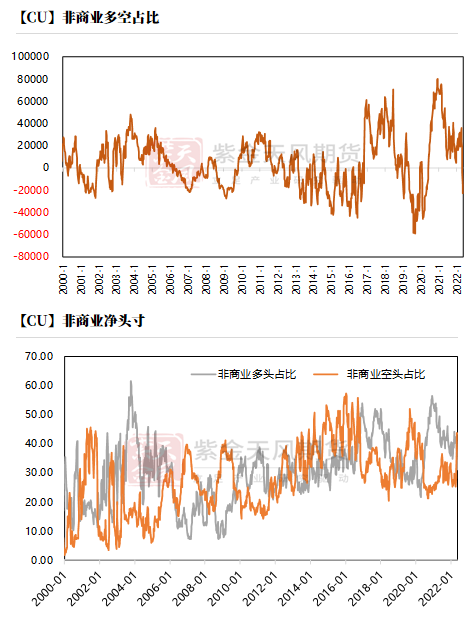

CFTC持仓

* 从5月10日的CFTC持仓来看,非商业多头与空头持仓占比分别为31.2%、43.4%,多头减少4.2%,空头减少0.4%,多空双方趋于谨慎,短期动能不足。

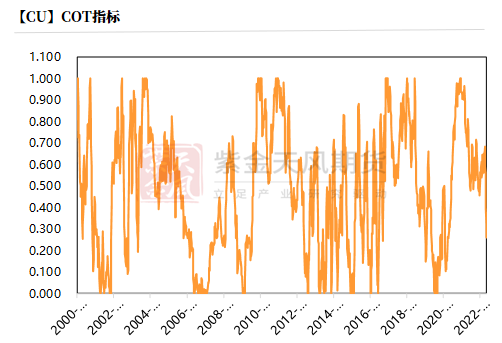

* 非商业净多头持仓为-22626张,COT指标为0.261,空头操作积极性进一步增加。

数据来源:WIND,紫金天风期货

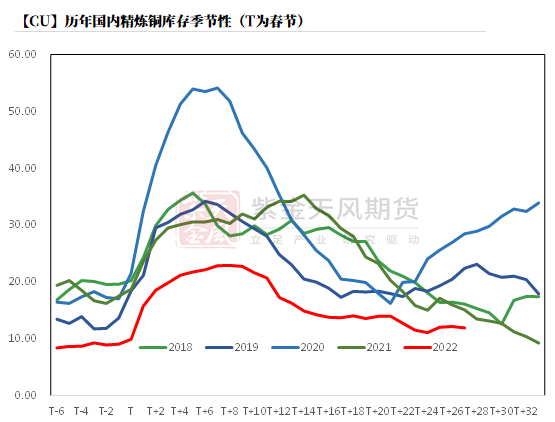

与历史经验相比

数据来源:WIND,紫金天风期货