本周观点

上周铜价震荡整理并略有回升,与我们周报中的观点吻合,我们认为铜价仍有回升空间;

近期海外稍显平静,一方面对于加息路径的预期暂时没有更加鹰派,在鲍威尔的多次表态之后,市场接受了未来两次均为50BP的预期,暂时不急于为75BP定价,另一方面欧央行表示可能提前加息并退出负利率,也使得欧元走强美元承压,此前美元连续快速拉升所抑制的金属价格得以有所回归;

国内在上周4月各项数据公布后,迎来了LPR利率的下调,我们上周指出,如果4月是全年的底部,那么后续恢复的斜率非常关键,而制约斜率的两个约束在于国内政策释放的空间和疫情局势的松紧。由于最近美元及美债收益率上行放缓,给予国内政策更多释放空间,可以对政策层面的约束的打开持有更多一些的预期;

从需求的角度而言,无论是中观还是微观,环比都有一定程度的改善,虽然同比依然不如去年,但是如果上海疫情好转的趋势不改变,同比回升至接近去年的水平是大概率事件,因此接下来可能对于铜是一段相对友好的时间窗口:海外通胀和加息预期暂时平静、国内政策空间打开、疫情整体向好、需求逐步改善;

基本面上,本周铜精矿现货市场交投活跃度依旧有限,整体询报盘船期继续逐渐向三季度靠拢。买卖双方依旧存在分歧,买方因库存偏高坚持80附近还盘;但卖方考虑国内炼厂集中检修期及部分冶炼厂复产,后期市场需求回暖,信心增加。后期需关注Antofagasta与中国及日本冶炼厂开展的半年度及年度长单谈判。上周,沪期铜弱势整理,换月后进口窗口再度关闭,持货商因临近长单交割,坚挺报价,一度伺机收货,周后随着交投趋弱,升水幅度略有收窄,本周临近月末,周前与周后或两极分化,下月及当月货源价差逐步拉开,预计票据价格相对吃香。

周度基本面情况

主要矿企新闻更新

* 【MMG旗下秘鲁Las bambas铜矿工人宣布游街抗议】MMG旗下秘鲁Las Bambas铜矿工人于5月19日举行游行及绝食抗议。附近社区成员于4月20日开始的阻止Las Bambas采矿运营的抗议活动,目前已影响约9000名MMG工人正常工作。

* 【OZ Minerals签署收购南澳大利亚Kalkaroo项目的期权协议】OZ Minerals宣布已与Havilah Resources签署有条件的约束性条款,其中包括收购南澳大利亚Kalkaroo 铜金矿项目的选择权。该项目现处于预可行性研究阶段,可能是澳大利亚最大的未开发露天铜金矿床之一。

* 【Kaz Minerals2022年一季度铜产量同比增加24%】Kaz Minerals2022年第一季度铜总产量为8.99万吨,同比增加24%,环比增加20%。主要受益于Aktogay扩建的第2座硫化物选矿厂Sulphide2产量增加。

* 【智利制宪委员会否决铜矿国有化提议】上周六,智利制宪会议否决了赋予国家对锂、稀有金属和碳氢化合物的独家采矿权以及铜矿的多数股权的提议。另外,大会批准了一项禁止在冰川进行所有采矿活动及扩大受保护的土地来修复对环境的损害和采矿发生的有害影响的禁令。相关投票已于周六结束,负责对提案文本进行微调的新委员会将于周一接手。智利宪法草案将于7月初提交,公民将在9月4日投票表决。

数据来源:网络,紫金天风期货研究所

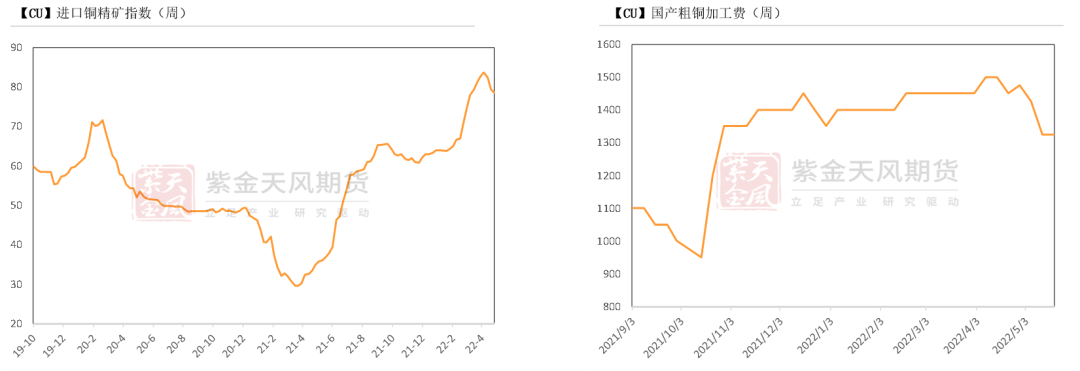

铜精矿/粗铜加工费

* 铜精矿方面,进口铜精矿标准干净矿TC周均价为78.56美元/吨,较前一周下跌0.72美元/吨。本周国产粗铜(CU≥97%)加工费价格为1100-1550元/吨,环持平;进口粗铜(现货)的加工费为CIF140-160美元/吨,环比持平。本周铜精矿现货市场交投活跃度依旧有限,整体询报盘船期继续逐渐向三季度靠拢。买卖双方依旧存在分歧,买方因库存偏高坚持80附近还盘;但卖方考虑国内炼厂集中检修期及部分冶炼厂复产,后期市场需求回暖,信心增加,故报盘集中在70高位。随着山东祥光的复产,市场整体供需逐渐回到相对平衡的状态,但市场并未出现超预期的需求表现。港口库存也随着国内检修以及山东冶炼厂备货行情下呈现累库迹象。后期需关注Antofagasta与中国及日本冶炼厂开展的半年度及年度长单谈判。

数据来源:SMM,紫金天风期货研究所

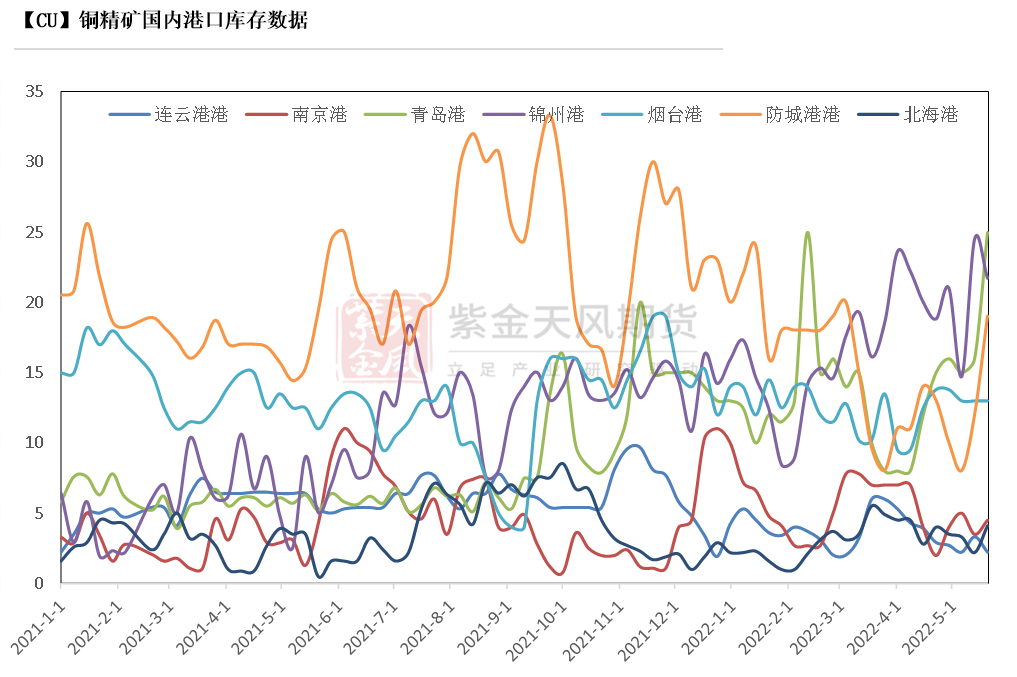

铜精矿港口数据

* 本周,中国7个主流港口铜精矿库存74.5万吨,较上周增加21.7%。分仓库来看,锦州港与防城港出现明显激增,仅有北海港及南京港出现下降。

数据来源:钢联,紫金天风期货研究所

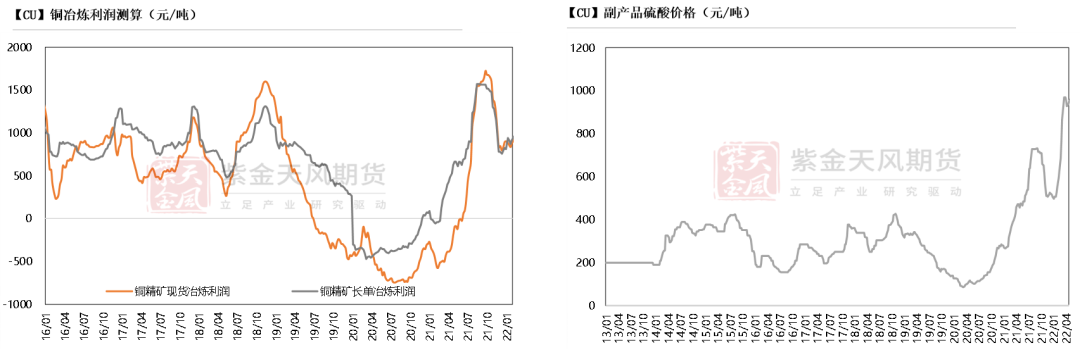

冶炼利润

* 铜精矿现货与长单冶炼利润依然维持在3000元/吨左右水平。总体来看,尽管山东两家冶炼厂都将在5-6月份逐渐复产, 但5月国内冶炼厂进入集中检修期,包括赤峰云铜,东南铜业,紫金铜业,大冶有色,铜陵金冠等冶炼厂纷纷进入检修,预计5产量依然将是年内低位。硫酸价格的持续上涨,也使得炼厂利润明显增加。

数据来源:SMM,紫金天风期货研究所

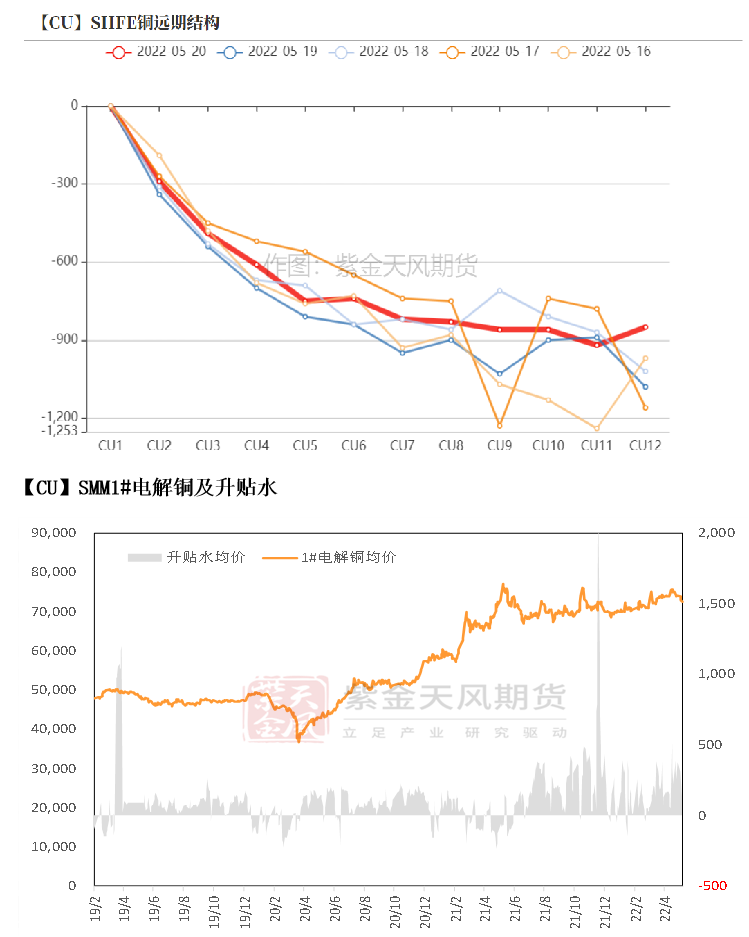

沪铜价差结构

* 上周,沪期铜基差波动较大,主流倒挂在250-350元之间。

* 上周,沪期铜弱势整理,换月后进口窗口再度关闭,持货商因临近长单交割,坚挺报价,一度伺机收货,周后随着交投趋弱,升水幅度略有收窄,本周临近月末,周前与周后或两极分化,下月及当月货源价差逐步拉开,预计票据价格相对吃香。

数据来源:SMM,紫金天风期货研究所

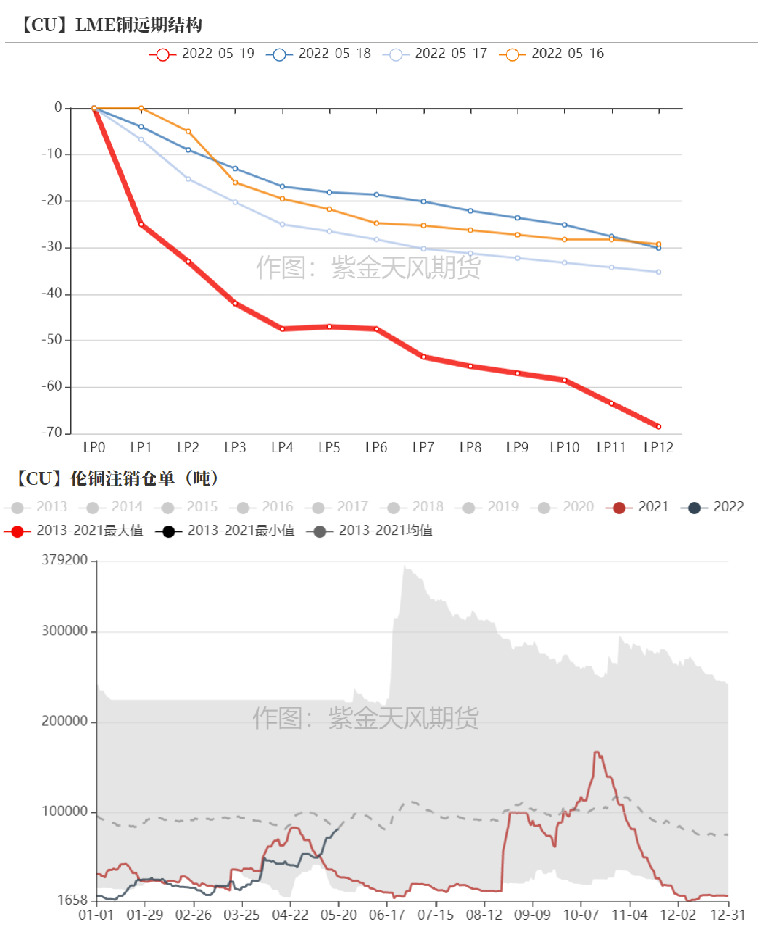

伦铜结构曲线

* 截至5月13日,伦铜库存维持在17.46万吨。不过,LME注册仓单比例继续攀升至46.64%左右,注销仓单比例有所增加。LME铜库存增量依然来自于亚洲仓库,另外,新奥尔良及鹿特丹仓库亦出现增加。值得关注的是,五一节后,LME铜现货升水一路走高,截至5月20日,LME铜现货升水45美元/吨,明显高于去年同期水平。

数据来源:Wind,紫金天风期货研究所

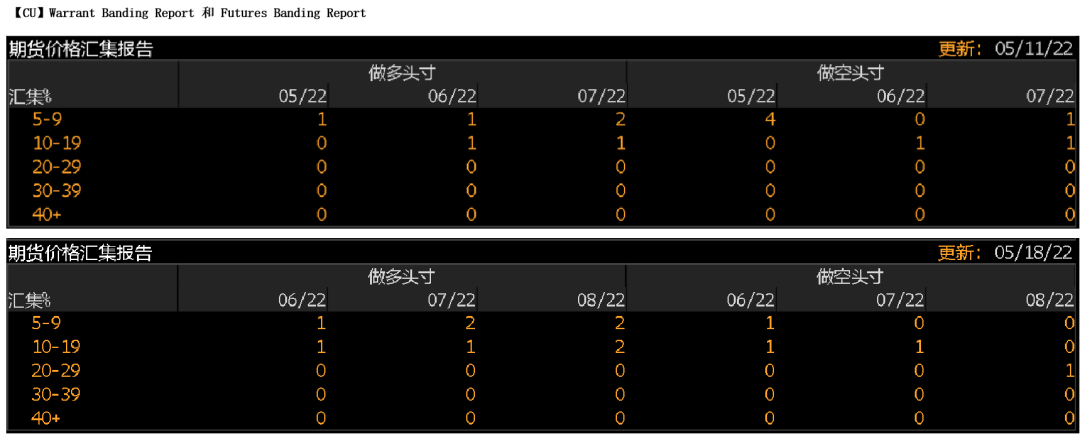

伦铜持仓与仓单集中度

* LME的Futures Banding Report显示多头持仓集中度开始缓和增加,但空头持仓同步出现下降,并调整至更远月。

* Cash Report、Warrant Banding Report显示市场集中度下降,多空操作趋于谨慎。

数据来源:Bloomberg,紫金天风期货研究所

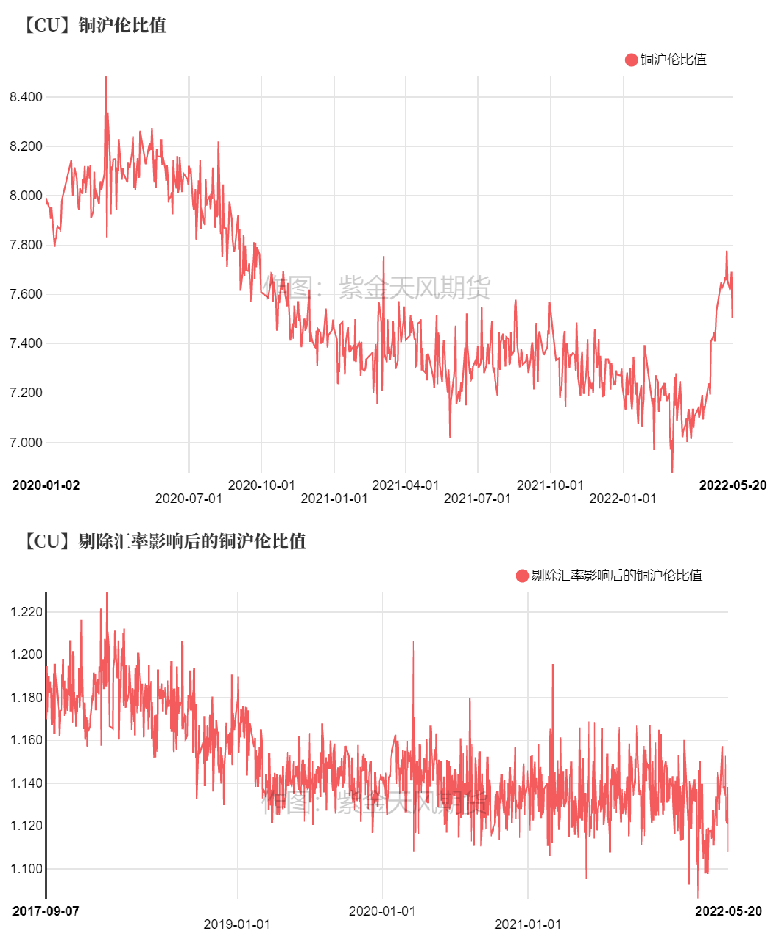

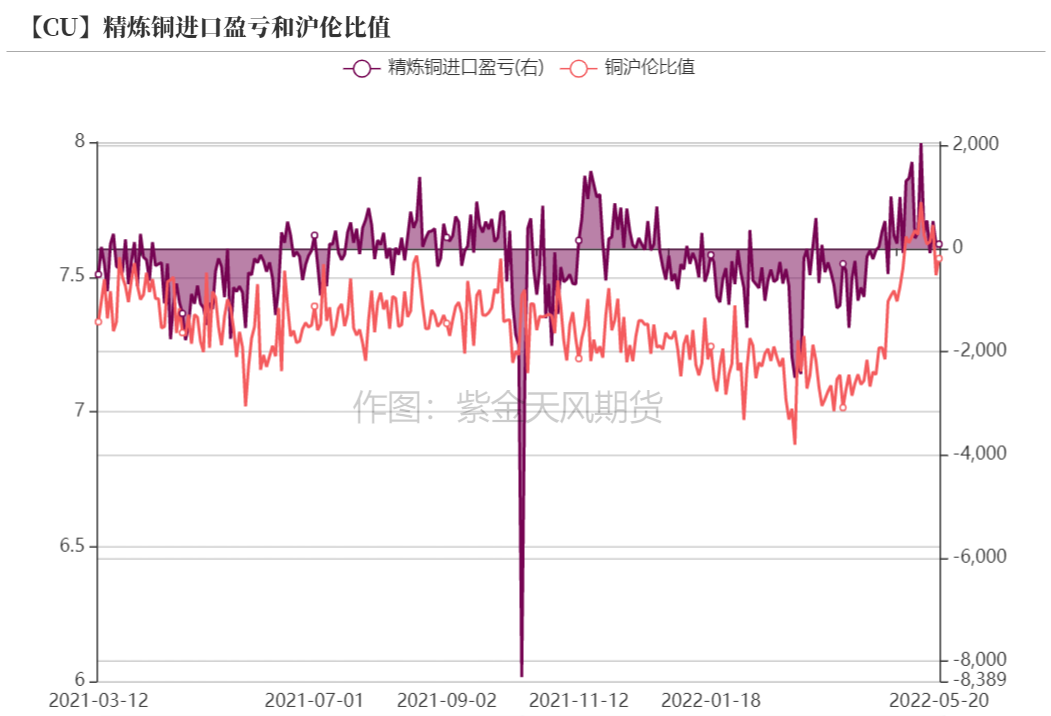

沪伦比值变动

* 换月后,进口窗口再度关闭,沪伦比价下降。后期短时来看,本周因临近长单交付,进口窗口关闭后,国内市场将出现挺价心态,但25号过后,月末因素将主导市场。而进口窗口关闭后,保税区库存或将再现增加,船货到港趋于正常。

数据来源:紫金天风期货研究所

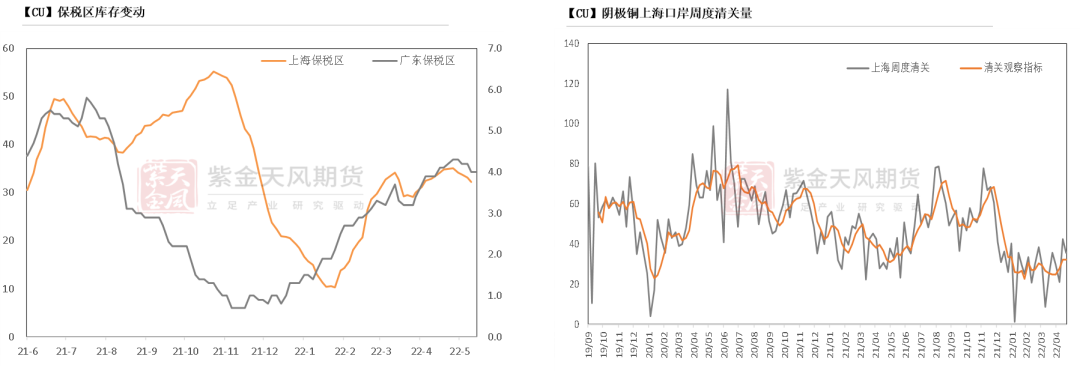

保税区库存变动以及上海口岸到港量

* 上周,随着比价修复,尽管清关量进一步增加,不过到港量依然较少,上海地区保税区略降至32.21万附近。上海地区由于疫情周度清关量小幅下降至3.56万吨左右,进口窗口再度关闭。

数据来源:SHMET,紫金天风期货研究所

上海口岸周度清关及出口量

* 上周港船货数量下降至1.86万吨,基本维持稳定,周度出口量维持在0.45万吨。

数据来源:SHMET,紫金天风期货研究所

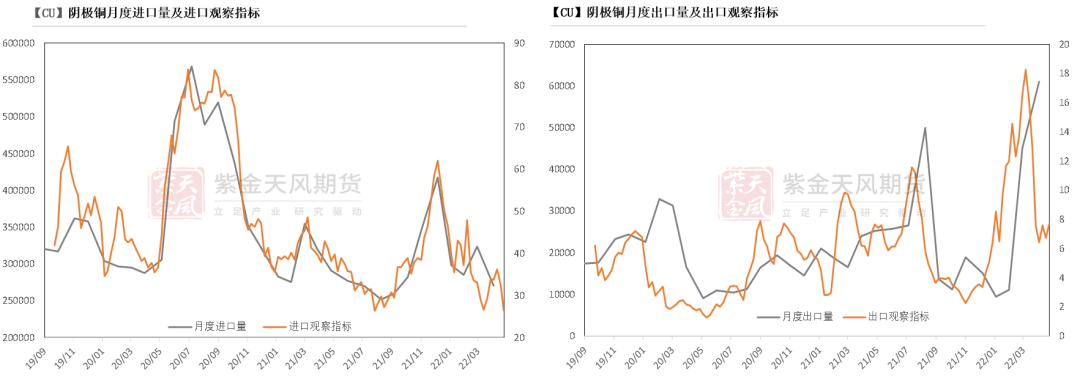

月度进出口量及观察指标

数据来源:SHMET,紫金天风期货研究所

废铜市场

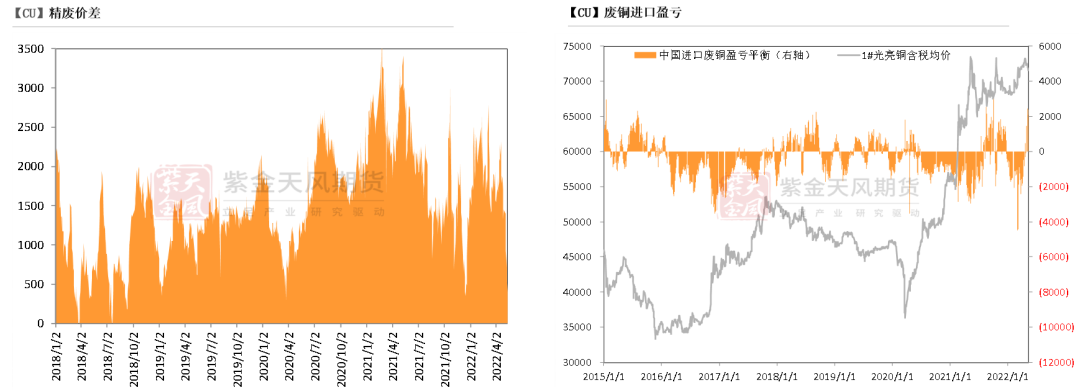

* 截至5月6日,光亮铜与电解铜的含税精废价差依然在500元/吨左右,但废铜进口盈利维持在1500元/吨水平。本周,国内精废价差继续收窄。尽管社会面上疫情逐渐控制,但废铜供应恢复难度较大,短期供应依然表现不足,废铜制杆厂家的原料和利润受到挤压,短期消费亦较难出现回暖,供需两弱。

数据来源:SMM,紫金天风期货研究所

下游企业及终端

* 上周铜价弱势运行,疫情发酵的情况下,下游开工及订单情况如何呢?从市场部分企业反馈来看,具体如下:

* 精铜制杆:根据SMM数据,上周精铜杆开工率录得65.69%,虽不及往年水平,但已连续五周呈回升趋势。一方面,随着疫情的持续好转,周边物流持续得以恢复,下游企业逐步加入复产的队伍中,铜杆需求量呈现增长。另一方面,本周废铜成交价格依旧坚挺,精废价差水平仍处于低位,精铜杆保持其价格优势,替代效应明显。从消费来看,近期线缆行业有回暖的趋势,但漆包线行业订单仍表现较差,铜杆需求量增长量有限。

* 废铜制杆:根据SMM数据,上周废铜杆企业本周开工率环比下降3.14%,降幅较明显。主因是废铜持续紧张,普遍厂家原料采购不易,并且废铜杆已经涨至升水,替代精铜杆的优势减弱,而废铜原料价格高企,废铜制杆生产厂家生产普遍亏损,多减停产,少量厂家坚持低开工、亏本运行以维持客户,整体生产积极性较差。

* 电线电缆:随着疫情的好转,物流运输问题持续缓解,线缆企业成品库存正逐渐去库。终端国网工程端口订单正逐渐回暖,此前部分终端订单因疫情原因导致交货延后,将于6、7月份陆续生产发运,但单值较往年缩水,不及预期。另外光伏、电子通讯等行业订单显现韧性,后市仍有较强增长预期。

* 漆包线:上周漆包线订单表现不及上周,需求表现温和。目前除传统变压器行业表现较好外,其他终端需求仍表现不佳,尤其家电行业,内需外销均不及预期。据漆包线企业反馈,今年家电行业订单下滑超过20%,部分小厂订单甚至出现腰斩,农业水泵、电工工具等出口订单也呈现下滑趋势,且目前江浙一带运输还是受限,对企业发货影响较大。整体来看,漆包线行业订单并无起色。

数据来源:SMM,紫金天风期货研究所

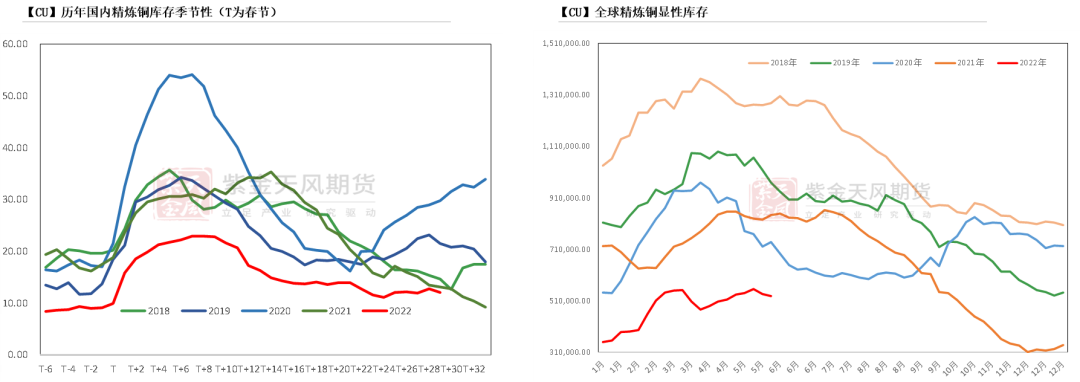

库存变动

* 今年以来,近期LME库存维持高位,与国内铜库存出现明显背离,也导致近期沪伦比值修复明显,后期来看,短时剪刀差或持续,疫情因素也导致国内仓库增量有限。

数据来源:SMM,Wind,紫金天风期货研究所

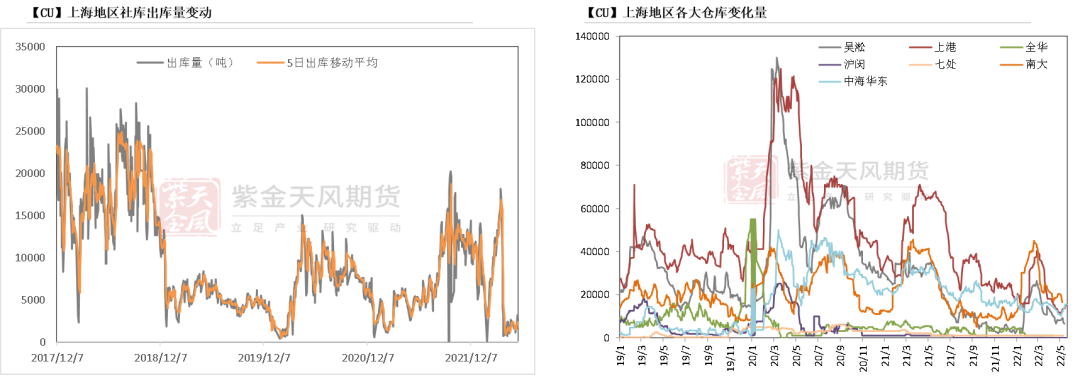

上海地区社会库存

* 本周,上海地区社库库存总量降5.3万吨,各大仓库库存均出现下降,日度出库量依然在2000-3000吨。后期随着前两周进口盈利,清关货源滞后处理时间在2周左右,预计后期库存将出现一定量增加。

数据来源:钢联,紫金天风期货研究所

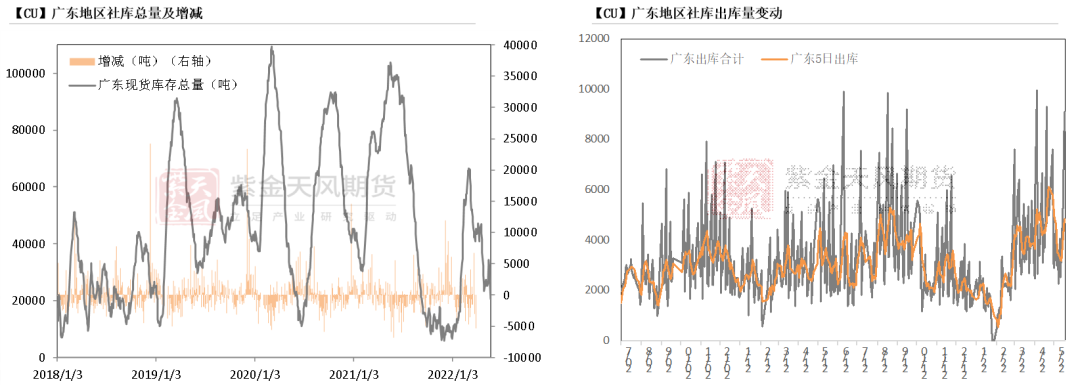

广东地区社会库存

* 本周,广东地区库存下降至2万吨左右,除去830仓库以外,其余仓库量明显下降,日度出库量波动较大,极值近1万吨,故导致库存下降明显。不过,广东地区与上海地区现货价差保持在100元/吨。

数据来源:钢联,紫金天风期货研究所

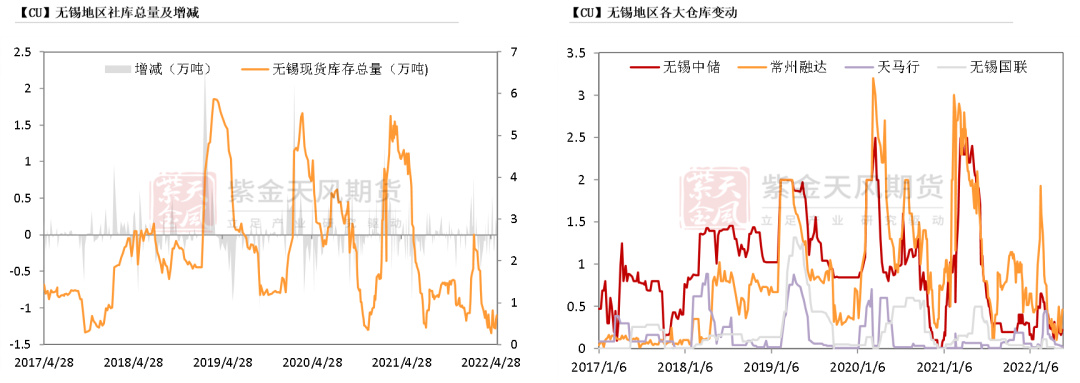

无锡地区社会库存

* 本周,江苏无锡地区库存微增至0.6万吨,较前期增加0.31万吨,增量主要来自融达仓库及无锡中储,日度出库量仍维持在3000吨左右。

数据来源:钢联,紫金天风期货研究所

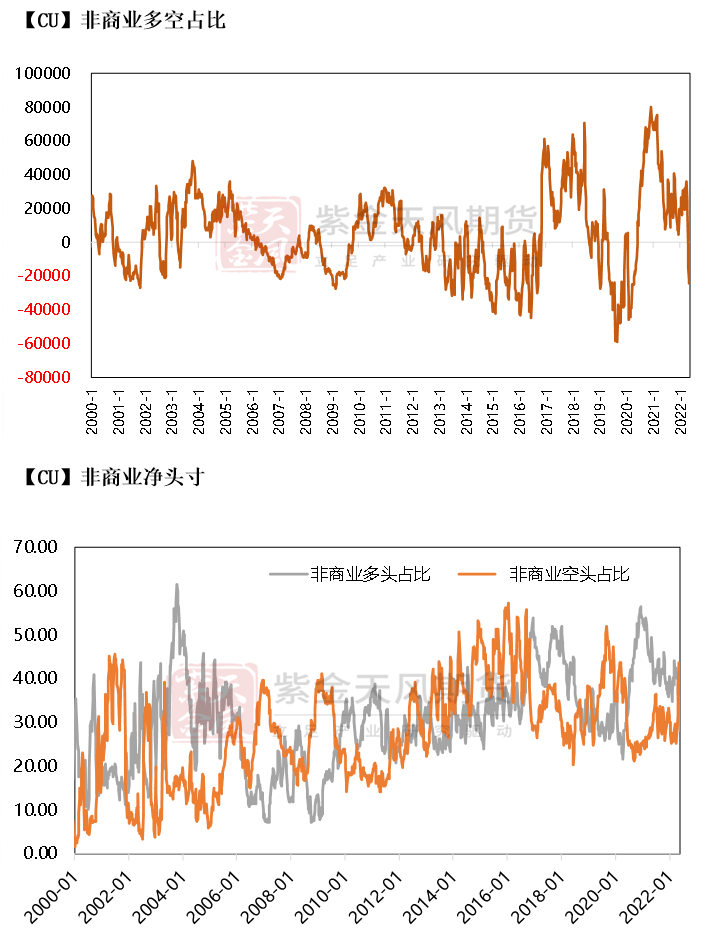

CFTC持仓

* 从5月17日的CFTC持仓来看,非商业多头与空头持仓占比分别为28.1%、40.9%,多头减少3.1%,空头减少2.5%,多空双方趋于谨慎,短期动能不足。

* 非商业净多头持仓为-24408张,COT指标为0.248,空头主动性增加。

数据来源:Wind,紫金天风期货研究所

与历史经验相比

数据来源:Wind,紫金天风期货研究所