观点:预计后市铜价呈现高位震荡偏强态势,6月交易的主要逻辑切换到需求恢复逻辑。短期宏观扰动仍存,需要关注6月美联储议息会议结果,市场预计加息50bp的可能性较高,同时也需关注国内宏观政策的变化情况及稳增长政策的发力情况。预计6月国内供应有所增加,冶炼厂复产预期较强,秘鲁Las Bambas铜矿仍无法恢复正常运营,海外供给持续存在扰动。预计6月需求恢复状况良好,前期因疫情扰动造成的递延需求释放,叠加疫情后消费复苏,推动下游补库力度。库存上,预计6月库存呈去化趋势,对铜价有支撑。

策略:建议做多

风险提示:1.国内疫情 2.美联储表态 3.美元指数走强 4.需求不及预期

一、铜行情回顾

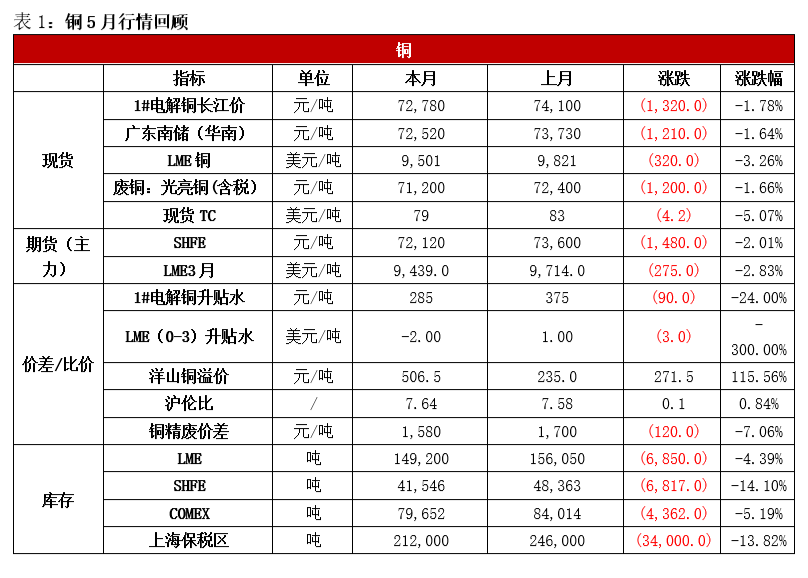

【现货市场】本月国内国外铜现货均有下跌。长江有色现货价由74,100元/吨跌至72,780元/吨,跌幅1.8%;1#电解铜华南现货价由73,730元/吨跌至72,520元/吨,跌幅1.6%;伦铜现货由9,821美元/吨跌至9,501美元/吨,跌幅3.3%;废铜价格由72,400元/吨跌至71,200元/吨,跌幅1.7%。

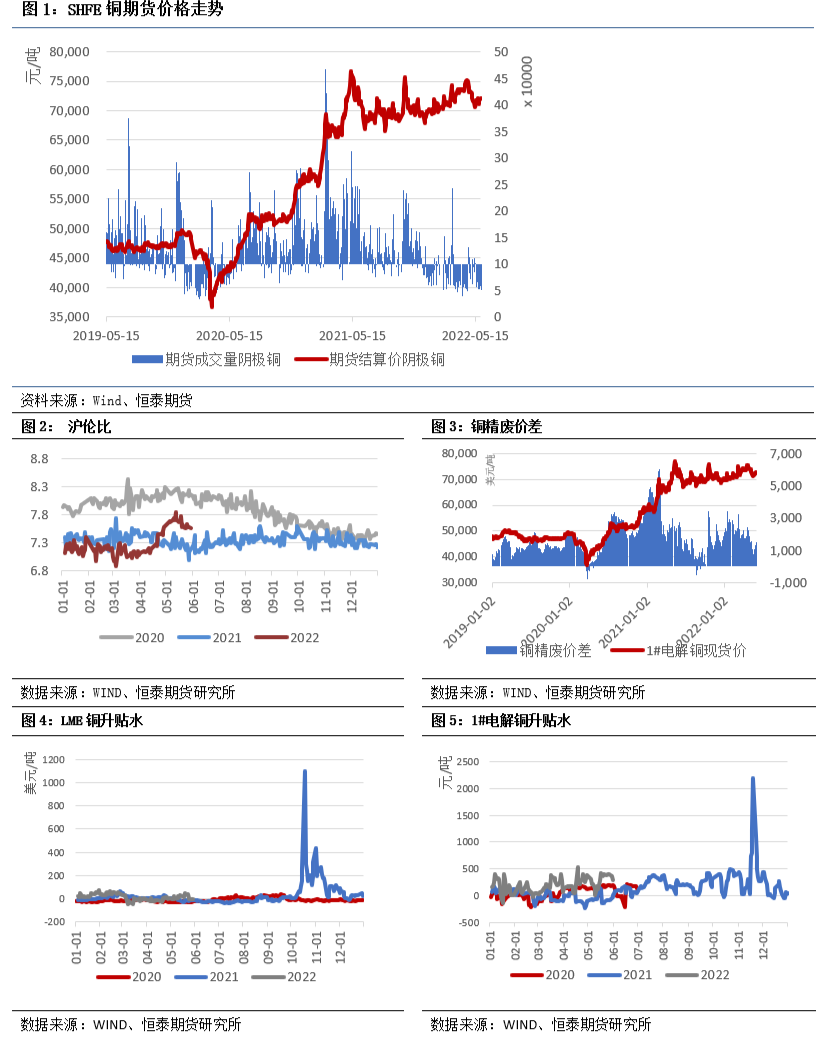

【期货市场】本月沪铜和伦铜期货均下跌。沪铜2207主力合约由 73,600元/吨跌至 72,120元/吨,跌幅2.01 %;LME三月铜由9,714美元/吨跌至9,439美元/吨,跌幅为2.83%。

【价差/比价】本月1#电解铜升水大幅下降,LME铜升贴水由升水转为贴水。1#电解铜升水由375元/吨跌至285元/吨,LME铜0-3 升水由1元/吨转为贴水2元/吨。

二、行业要闻

美联储将基准利率上调50个基点至0.75%-1.00%区间,为2000年以来首次大幅加息50个基点,符合市场预期。美联储“高度重视”通胀风险。委员们一致同意此次的利率决定。6月1日开始以每月475亿美元的步伐缩表。三个月内逐步提高缩表上限至每月950亿美元(美国国债为600亿美元,MBS为350亿美元);预计“继续”加息是合适的。

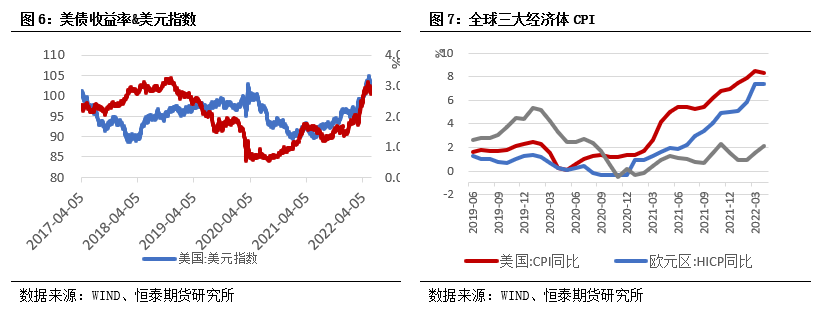

美国4月CPI同比升8.3%,预期升8.1%,前值升8.5%;环比升0.3%,预期升0.2%,前值升1.2%。美国4月核心CPI同比6.2%,预期6%,前值6.5%;环比0.6%,预期0.4%,环比0.3%。

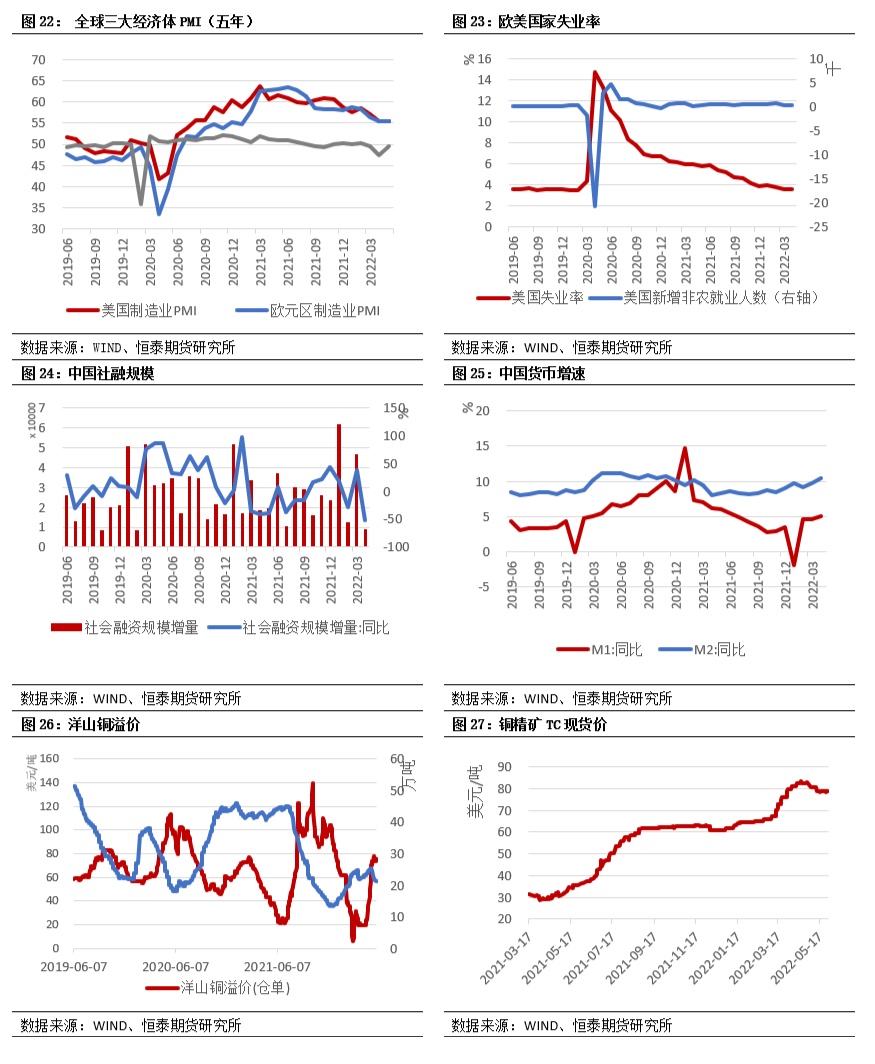

4月的PMI为47.4,5月回升到49.6,从企业规模看,大型企业PMI为51.0%,重回临界点以上;中、小型企业PMI分别为49.4%和46.7%。

中国1年期LPR为3.7%,与上月持平;5年期以上LPR为4.45%,较上月下降15个基点。自2019年8月LPR改革以来,5年期以上LPR共计下调5次,从4.85%降至4.45%。

市场消息:秘鲁将Las Bambas铜矿的紧急状态延长60天。Las Bambas铜矿受社区问题困扰,停产有超预期的可能,一定程度将拖累整个秘鲁铜矿恢复的节奏。

三、基本面变化

(1)宏观:

本月美元指数上涨至101.94,涨幅0.19%;美债市场情绪下降,长债收益率回升10bp左右。

宏观上,上海发布加快经济恢复和重振行动方案;美联储正式启动缩表,表态逐渐转鸽;俄乌冲突有所加剧,地缘政治风险上升;国内市场情绪好转,稳增长发力预期抬升;5 月20日中国下调5年期LPR进一步稳市场信心。5月宏观多空交织,是决定铜价近期走势的主要因素。现时点来看,前期宏观利空情绪阶段性减弱;交易逻辑或转为实际需求恢复情况。

(2)供应:

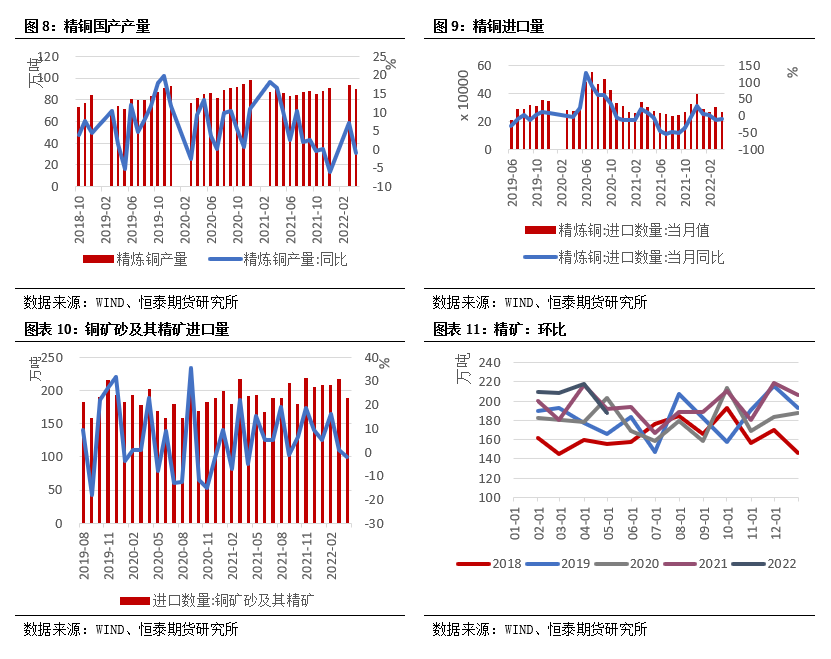

进口上,据海关总署,今年4月进口精炼铜270276.42万吨,同比下降10.82%,环比下降10.02%;4月进口铜矿砂及其精矿进口数量为188万吨,同比下降1.90%,环比下降13.76%;4月进口未锻造的铜及铜材149934.92万吨,同比下降12.77%。

产量上,2022年4月精铜国产产量为89.80万吨,同比-1%,环比-3.96%。

产能利用率上,4月精炼铜企业产能利用率84.3%,环比上升1.93%;铜板带企业产能利用率73%,环比上升5.58%;铜管企业产能利用率76%,同比下降7.65%;铜棒产能利用率66%,同比上升0.61%。

供应上,LasBambas矿山暂时无法重启,海外供给扰动持续并略超预期,全球铜矿供给尚未过渡至快速恢复期,国内冶炼厂复产预期较强,国内供给释放压力增大。

(3)需求:

今年国内疫情对经济造成了很大的压力,基建、地产、家电、汽车等终端消费几乎全部有了走弱趋势;因采取封控措施,物流的受限导致原材料的紧张,企业开工率也受影响;终端订单量阶段性下滑,金三银四旺季需求不及预期,市场情绪下降。4月中旬以后,随着疫情缓和,国内迎来复工复产期,需求预期上升,有望迎来爆发。

6月1日上海全面解封,稳增长政策发力预期增强,包括加强基建、稳地产、刺激家电和汽车消费等,市场需求预期提升;提振铜价走势。不过需求恢复需缓慢进行,铜价反弹高度仍需关注,若疫情不出现反复,预计迎来消费旺季。

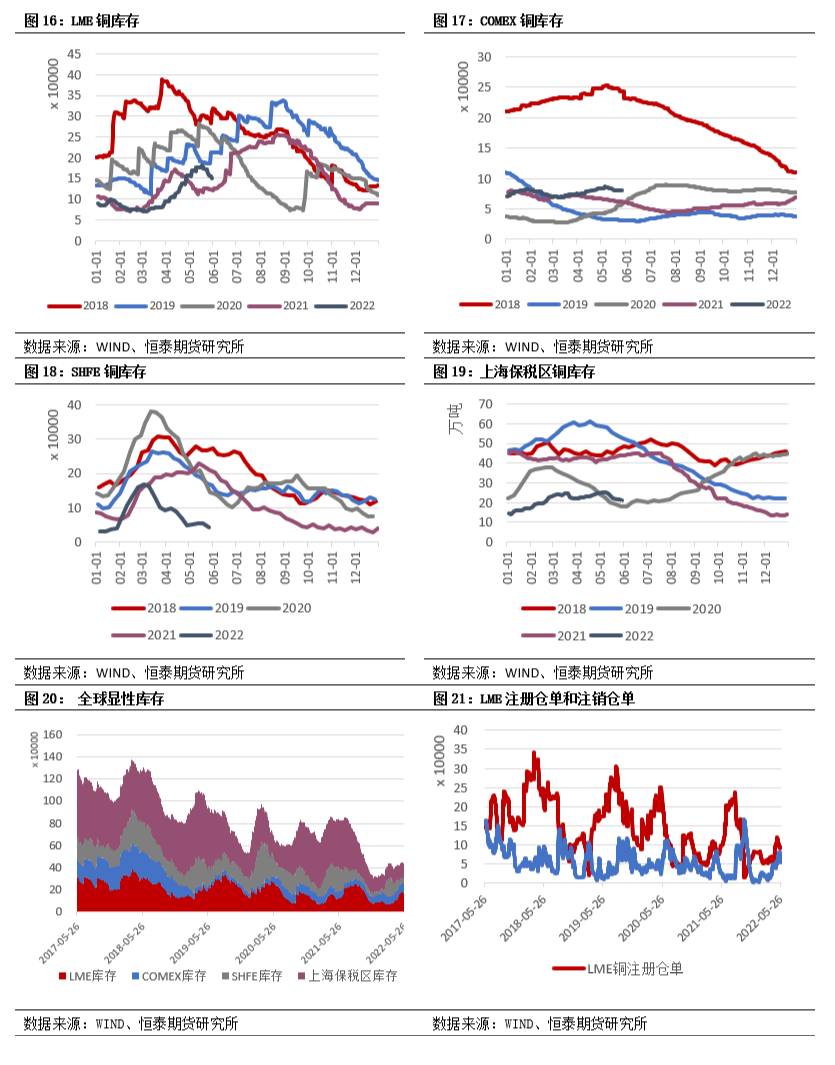

(4)库存:SHFE和LME库存均呈去库趋势。LME 库存较上期去库6,850万吨;COMEX 库存较上期去库4,362万吨;SHFE库存较上期去库6,817万吨;上海保税区库存较上期去库34,000万吨。

库存上,国内外库存有所去化,对铜价有所支撑。短期价格侧重于宏观预期的扰动及需求实际恢复情况。

(5)总结:预计后市铜价呈现高位震荡偏强态势,6月交易的主要逻辑切换到需求恢复逻辑。短期宏观扰动仍存,需要关注6月美联储议息会议结果,市场预计加息50bp的可能性较高,同时也需关注国内宏观政策的变化情况及稳增长政策的发力情况。预计6月国内供应有所增加,冶炼厂复产预期较强,秘鲁Las Bambas铜矿仍无法恢复正常运营,海外供给持续存在扰动。预计6月需求恢复状况良好,前期因疫情扰动造成的递延需求释放,叠加疫情后消费复苏,推动下游补库力度。库存上,预计6月库存呈去化趋势,对铜价有支撑。

四、铜其他数据跟踪