本周观点

市场连续两周对于衰退带来的总需求回落进行定价,铜价承压明显,我们认为近期下跌最快的时间大概率已经过去,价格已经大部分price in了对于总需求阶段性的预期,铜价或有一定反弹空间,但在加息进入中后期的背景下,定价中枢下移的压力仍将存在;

近期美国消费端数据表现良好,5月耐用品订单、新屋与成屋销售等均超出预期,但是生产端却天壤之别。在工资增速处于高位的背景下,消费的确具有更为强劲的韧性,从短期看这可以缓解对于衰退过快的定价,但从长期看这并不利于通胀的缓和;而生产端的疲软反映了目前库存已经基本回补到高位水平;

后续通胀压力仍然不小,种种迹象显示目前薪资依然处于增长当中,而即便在CPI模型中计入了近期能源与有色金属的下跌,依然难以在最近两个月看到CPI读数的明显缓和,但上周鲍威尔再次明确通胀2%的目标不会变化,因此这背后的矛盾仍然非常突出;

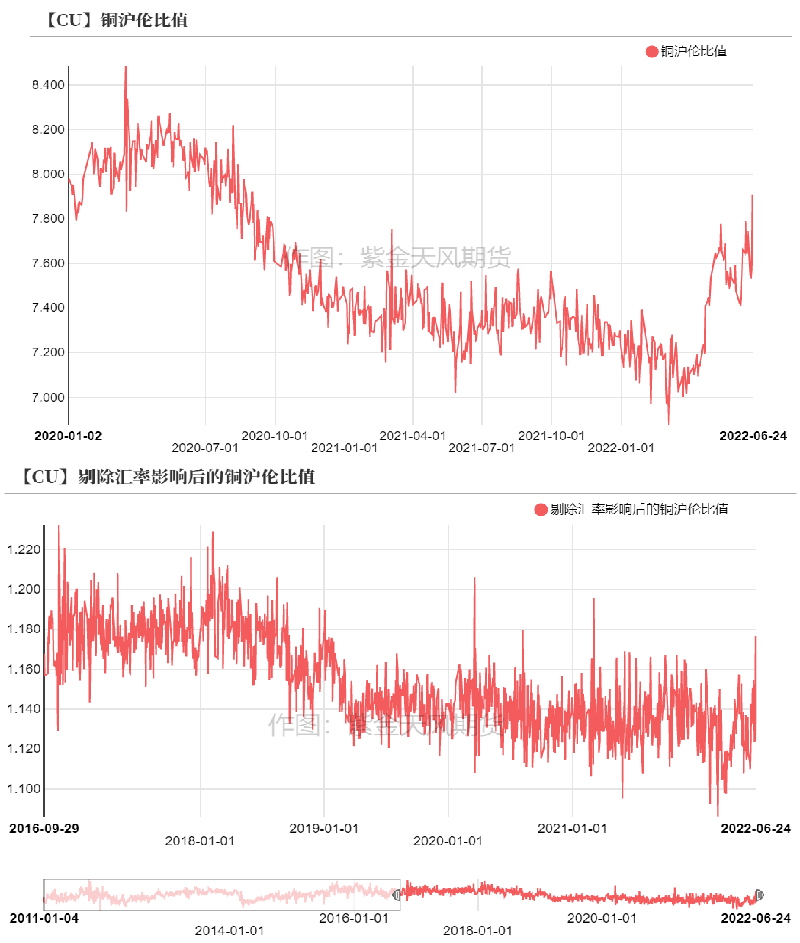

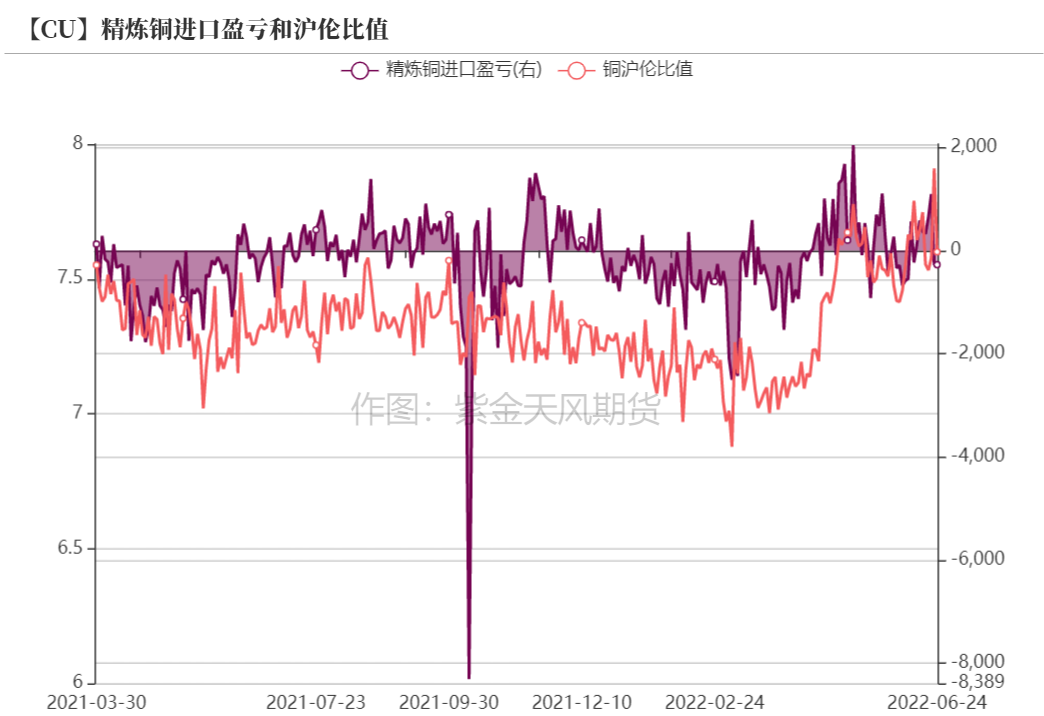

基本面上,上周现货市场成交活跃度继续降低,仅存在少量标准干净矿和混矿成交,买卖双方继续聚焦Antofagasta与部分中国炼厂的长单谈判和下周四(6月30日)CSPT召开的二季度总经理办公线上会议情况。另外,随着广东仓库暴雷事宜发酵,广东铜市场基本开始维持闭环交易,基本以华南当地流转为主,随着疫情缓和,炼厂逐步到库,加之铜价大幅下跌后下游恐跌心态明显,少有入市,令华南当地库存激增,较华东地区报价更低,且价差进一步拉开。随着半年关口的临近,市场存在一定资金压力,预计铜价回落至及,升水挺价空间有限。进口方面,铜价快速回落之际,国内铜价抗跌借机修复比值,进口窗口再度打开,重归盈利状态。后期长远来看,铜价回落空间有限,随着半年关口度过,部分资金重新返场,加上看衰国外经济逐步冒头,届时沪伦比值将重现回落,进口窗口或再度关闭。不过,考虑美联储7月加息时间表,在此前沪伦比值将横盘一小段时间。

周度基本面情况

主要矿企新闻更新

* 【Antofagasta与日本炼厂敲定铜精矿长协TC】Antofagasta与日本冶炼厂就今年下半年以及明年上半年铜精矿长单加工费达成一致。最终双方谈判确定的TC/RC为75.0美元/吨及7.50美分/磅,去年同期为50中位附近。今年5月底,Antofagasta与中国和日本冶炼厂开启长单谈判,双方对今年下半年以及明年上半年矿端小幅过剩预期形成一致。

* 【Vedanta:出售停产四年的印度Sterlite铜冶炼厂】据悉,印度韦丹塔(Vedanta)集团将出售Sterlite铜冶炼厂,意向买家需在7月4日之前提交意向书。2018年5月,Vedanta被当局勒令永久关闭其位于印度南部Tamil Nadu市年产40万吨的Sterlite铜冶炼厂(点击查看详情),当时该工厂的扩产计划因环境问题受到当地居民激烈抗议并最终造成13人死亡。此后,Vedanta为重启由其子公司Sterlite Copper的铜冶炼厂进行了多次法庭诉讼,但均无果。目前该案由该国最高法院审理,法院尚未确定审理此案的日期。这家40万吨产能冶炼厂关闭后使得印度的精炼铜产量减少近一半并成为金属的净进口国。据政府声明,在停产的前两年(截至2020年3月),年度精炼铜进口量增长了三倍多,达到15.2万吨,而出口量下降了90%至3.7万吨。

* 【MMG:社区居民暂停秘鲁Las bambas铜矿堵路抗议】据悉,秘鲁安第斯山脉的社区居民同意与政府和公司就秘鲁Las Bambas铜矿使用的高速公路问题进行谈判。Apurimac省Mara区的抗议领导人之一Efrain Mercado表示,“休战将持续到下周星期三,如果没有找到解决方案,我们将重新开始抗议。”Mara区的社区居民原定于周三起对该条公路进行封锁,并用棍棒和橡胶轮胎堵住了高速公路, 目前已暂停封锁。

* 【Codelco:与工人达成和解协议结束罢工】周四,智利国有矿企Codelco与工人达成协议,已结束本周三早起因关停Ventanas冶炼厂而引发的全国性罢工。

* 【秘鲁:2025年将生产310万吨铜精矿】秘鲁能源与矿业部(Minem)近日表示,预计至2025年,该国铜精矿产量将达310万吨,这一历史新高将使秘鲁继续保持在该领域的领先地位。该国铜矿产量提升将归功于位于伊卡省(Ica)的胡斯塔项目(Justa),位于胡宁省(Junín)的特罗莫克扩建项目(Ampliación Toromocho),位于阿普里马克(Apurímac )省的拉斯班巴斯(Las bambas)铜矿恰尔科矿山一期项目(Chalcobamba FaseI),由英美资源集团(Anglo American)持有的位于莫克瓜省(Moquegua)的克拉维科项目(Quellaveco),以及同样位于莫克瓜省(Mokegua)的圣加布里埃尔项目(San Gabriel)。

数据来源:网络,紫金天风期货研究所

铜精矿/粗铜加工费

* 铜精矿方面,6月24日SMM进口铜精矿指数(周)报73.96美元/吨,较上期6月17日指数增加0.05美元/吨。上周现货市场成交活跃度继续降低,仅存在少量标准干净矿和混矿成交,装期也以8、9月为主,进口铜精矿现货加工费企稳于70美元中低位。买卖双方继续聚焦Antofagasta与部分中国炼厂的长单谈判和下周四(6月30日)CSPT召开的二季度总经理办公线上会议情况。上周一,Antofagasta与日本冶炼厂就今年下半年以及明年上半年铜精矿长单加工费达成一致,最终双方谈判确认的TC/RC为75美元/吨及7.5美分/磅,随后中国炼厂收到了Antofagasta 75美元/吨的offer。目前来看,国内尚未有炼厂认可此加工费,大家静待Antofagasta与中国炼厂展开的第三轮谈判。上周Antofagasta已完成与江铜的第二轮谈判。预计TC水平有望如去年同期一样高于日本。另,据海关总署数据显示,2022年5月中国铜矿砂及精矿共218.86万吨,环比增加16.19%,同比增加12.55%,1-5月累计同比增加6.15%,创下中国铜精矿月度进口量历史新高。

* 粗铜方面,SMM5月国产粗铜加工费报价1100-1400元/吨,环比持平;CIF进口粗铜加工费报至140-160美元/吨,环比持平。值得关注的是,今年以来粗铜进口量基本维持在较高水平。下半年随着电解产能逐步扩张,预期粗炼扩张加快,考虑废铜紧张格局,国内尤其是南方地区,后期粗铜偏紧状态将持续,且较矿端供应更值得关注,不排除粗铜加工费下滑的可能性。

数据来源:SMM,紫金天风期货研究所

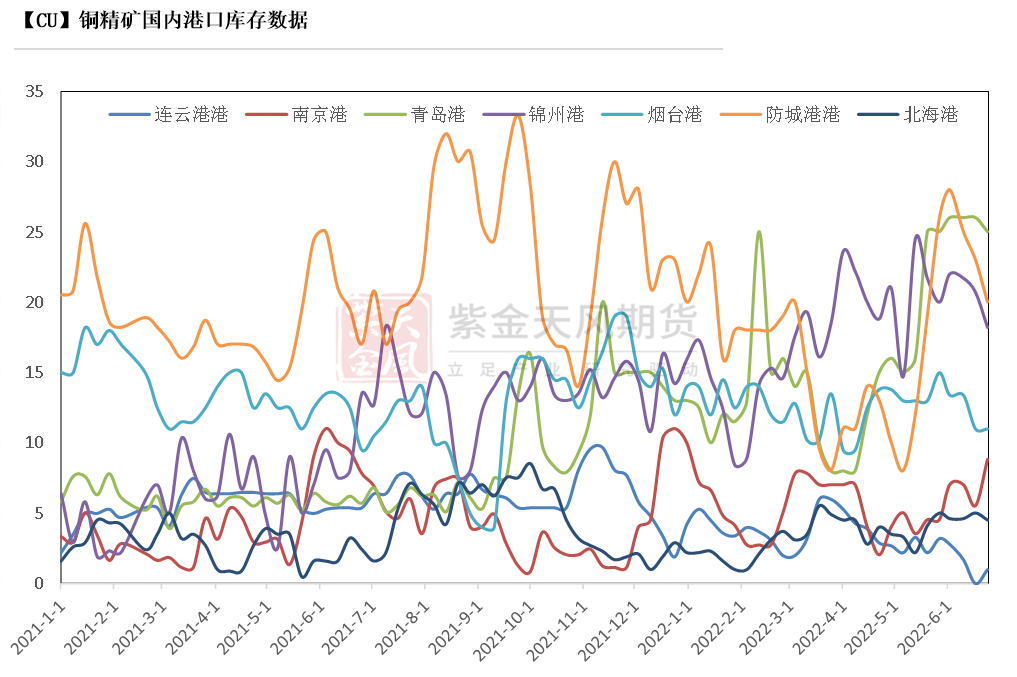

铜精矿港口数据

* 本周,中国7个主流港口进口铜精矿当周库存为88.5万吨,较上周环比减少2.7万吨。分仓库来看,除去连云港、南京港以外,其余仓库均出现一定量下降。近期关注冶炼厂与矿商谈判进展。

数据来源:钢联,紫金天风期货研究所

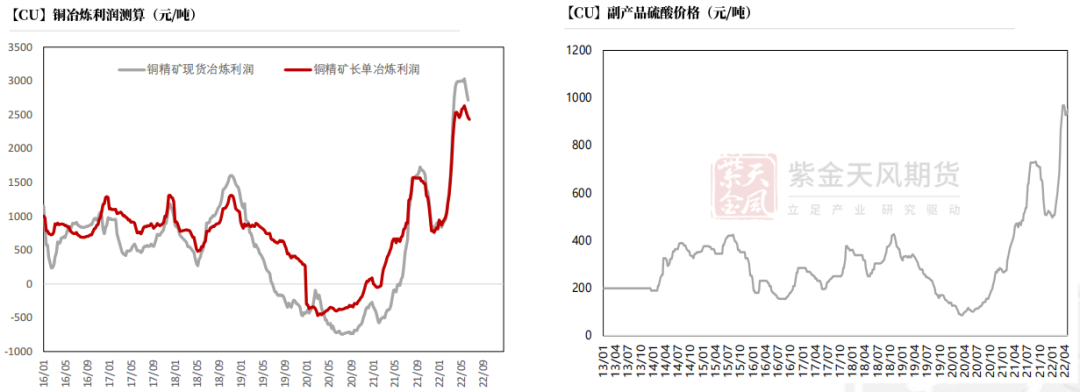

冶炼利润

* 铜精矿现货与长单冶炼利润略降至2500元/吨左右水平。硫酸价格维持较高价格,炼厂依然维持一定利润水平,不过随着TC价格回落,炼厂利润空间也在被逐步挤压。

*

数据来源:SMM,紫金天风期货研究所

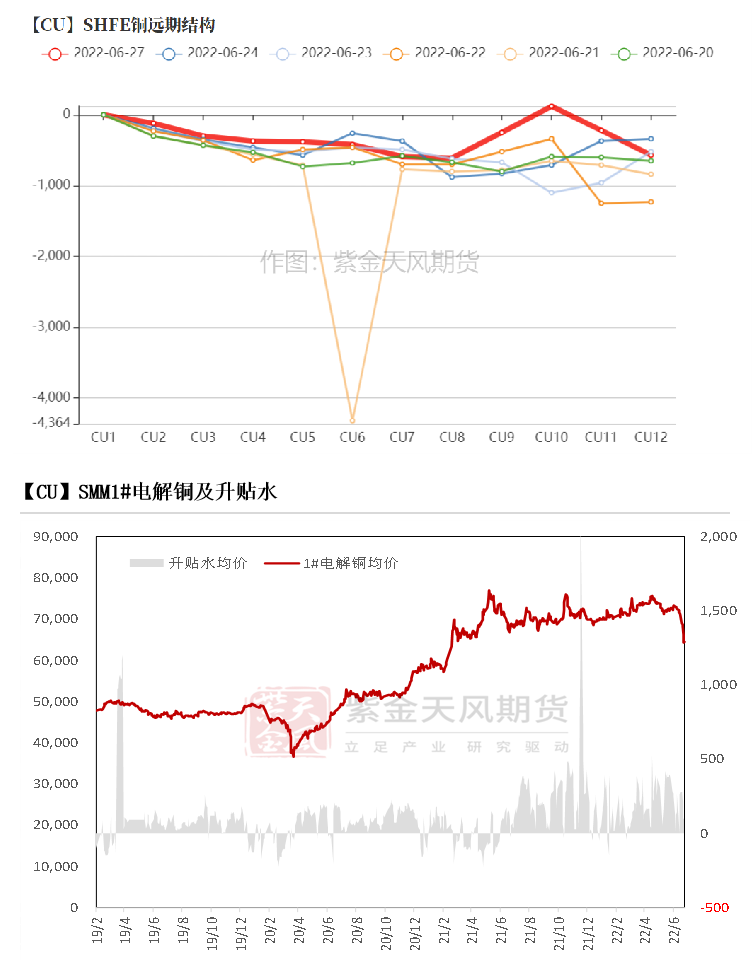

沪铜价差结构

* 上周,沪期铜基差维持稳定,次月基差基本在200-250元之间。

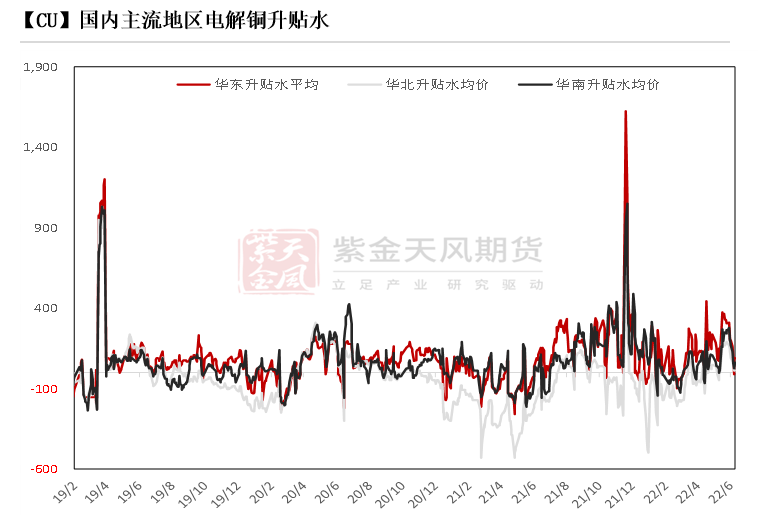

* 上周,进口窗口有所打开,导致进口清关较为积极,预计后期国内供应压力将增强。另外,随着广东仓库暴雷事宜发酵,广东铜市场基本开始维持闭环交易,基本以华南当地流转为主,随着疫情缓和,炼厂逐步到库,加之铜价大幅下跌后下游恐跌心态明显,少有入市,令华南当地库存激增,较华东地区报价更低,且价差进一步拉开。随着半年关口的临近,市场存在一定资金压力,预计铜价回落至及,升水挺价空间有限。

数据来源:SMM,紫金天风期货研究所

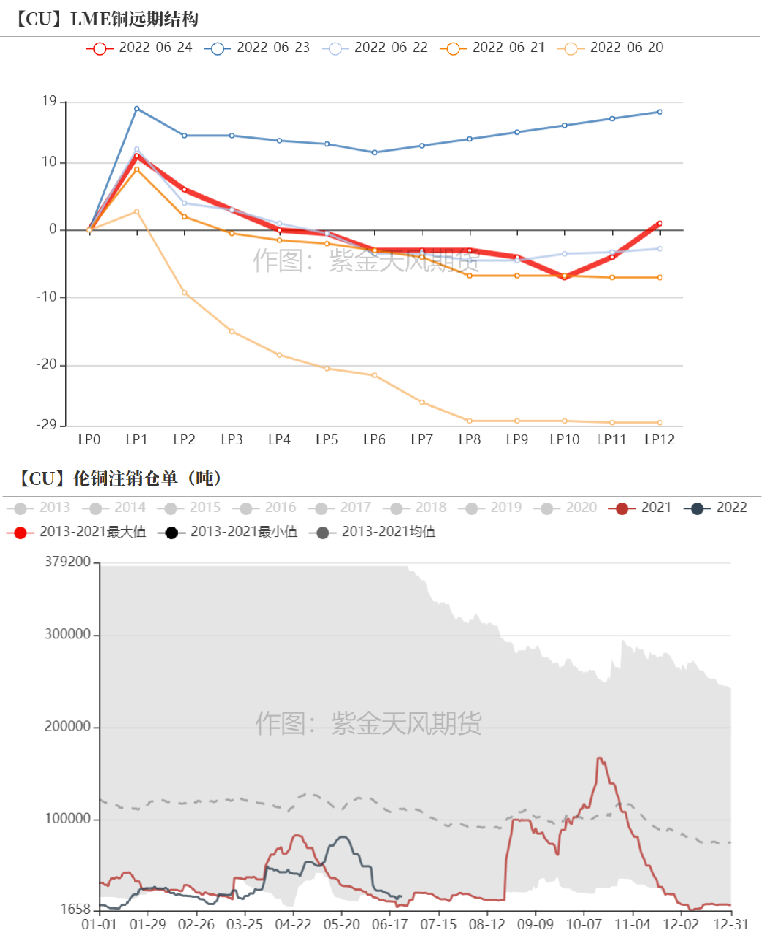

伦铜结构曲线

* 截至6月24日,伦铜库存降至9.6万吨。LME注册仓单比例降至14.82%左右。亚洲仓库持续下降中,从流向来看,已有部分开始向中国国内清关流转。LME库存及注销仓单占比逐步回落至日常均值水平。

数据来源:Wind,紫金天风期货研究所

伦铜持仓与仓单集中度

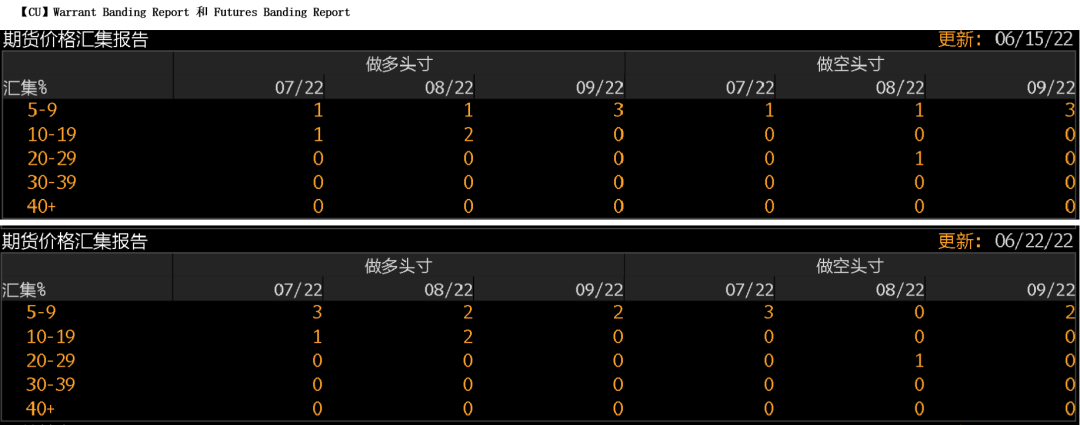

* LME的Futures Banding Report显示短期铜价快速下跌后,空头部分轻仓,多头短期持仓量增加。

* Cash Report、Warrant Banding Report显示市场集中度略有上升。

数据来源:Bloomberg,紫金天风期货研究所

沪伦比值变动

* 上周,铜价快速回落之际,国内铜价抗跌借机修复比值,进口窗口再度打开,重归盈利状态。后期长远来看,铜价回落空间有限,随着半年关口度过,部分资金重新返场,加上看衰国外经济逐步冒头,届时沪伦比值将重现回落,进口窗口或再度关闭。不过,考虑美联储7月加息时间表,在此前沪伦比值将横盘一小段时间。

数据来源:紫金天风期货研究所

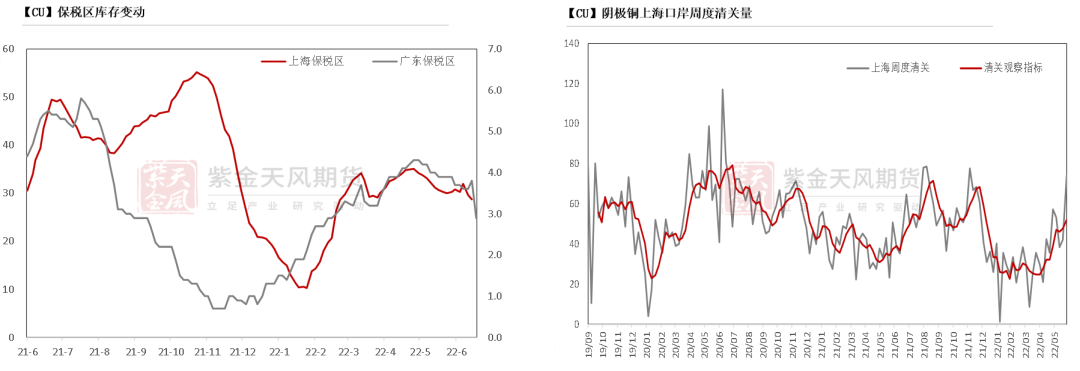

保税区库存变动以及上海口岸到港量

* 上周,进口窗口打开,保税区大量电解铜清关进入国内,令保税区库存出现近期首次下降,总量降至28.64吨。从清关数量来看,上周清关量激增至7.4万吨,进口品牌超过半数为年初炼厂出口货源。

数据来源:SHMET,紫金天风期货研究所

上海口岸周度清关及出口量

* 上周港船货数量维持在3.8万吨附近,进口市场逐步从疫情从改善,周度出口量仅在0.02万吨。

数据来源:SHMET,紫金天风期货研究所

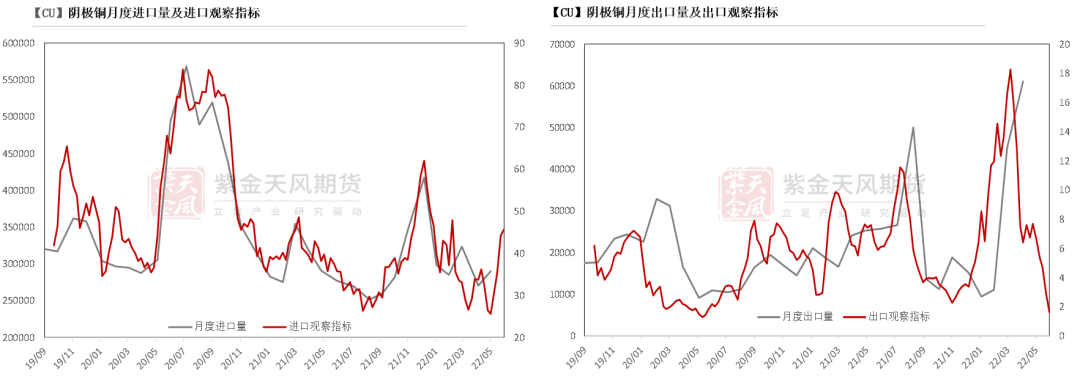

月度进出口量及观察指标

数据来源:SHMET,紫金天风期货研究所

废铜市场

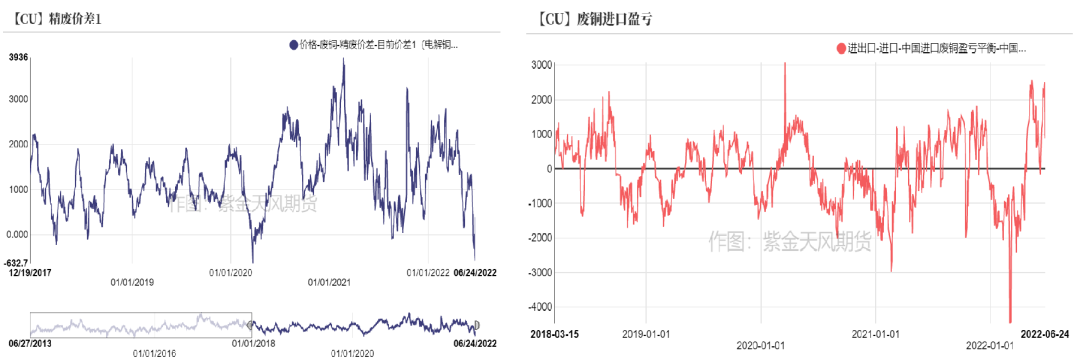

* 截至5月27日,光亮铜与电解铜的含税精废价进一步收窄并出现倒挂,废铜进口盈利空间收窄。铜价急速下挫后,市场废铜流通明显收紧,废铜持货商挺价,不愿过多调降价格。不过由于下游企业订单不佳且生产亏损,接单和采购意愿亦较为低迷,废铜市场供需两淡。

数据来源:SMM,紫金天风期货研究所

下游企业及终端

* 6月铜价大幅回落,下游开工及订单情况如何呢?从市场部分企业反馈来看,具体如下:

* 精铜制杆:据SMM调研数据显示,上周精铜杆开工率回升5.85个百分点。周内铜价急速下跌,再生铜杆价格优势全然丧失,下游线缆企业加大精铜杆的采购量,持续利好精铜杆消费。另外,大幅回落的铜价亦对消费产生利好。据调研,本周下游线缆企业在铜价回落后补库积极性较高,对于铜杆的需求量有所增加,而漆包线用杆也呈现小幅的增长。但同时值得注意的是,从企业反馈来看,当下终端消费发力仍比较有限,对于后续订单能否延续增长仍有待观察。

* 废铜制杆:根据SMM数据显示,废铜杆上周开工率环比下降12.49个百分点,降幅较明显。铜价急速下挫后,废铜持货商惜售,流通明显下降,加之精废价差收窄,废铜制杆企业订单不佳且生产亏损,接单和采购意愿普遍下降,部分企业在消耗完库存原料后,部分已陆续选择停产。短期来看,利废企业采购和生产利润暂难以得到大幅改善,精废价差较难扩大,预期部分废铜制杆企业保持停产状态,等待复产时机,总体开工水平将维持在低位运行。

* 电线电缆:根据SMM调研显示,上周铜价持续下跌,前期看空清掉库存的终端经销商补库积极性较高,但整体终端消费仍发力不足。一方面近期国网、南网下单数量有限;另一方面,年中产业链上下游资金压力较大,线缆企业在持续下跌的行情下观望情绪浓厚。另外,由于铜价持续下跌且幅度较大,导致部分线缆企业的成品库存大幅贬值,企业面临直接亏损。

* 漆包线:根据SMM调研显示,上周漆包线订单受铜价下挫影响较大,受下游“买涨不买跌”的心理的影响,盘面持续下跌令下游观望情绪浓厚,订单量寥寥无几。从企业调研来看,铜价重心下移对订单确实有所利好,但由于漆包线行业受终端消费疲弱影响较大,下游多以订单按需补库,因此周内整体订单增量并不明显,且漆包线企业成品库存较高,而套保的量有十分有限,据了解漆包线企业成品库存均价于7.1万/吨附近,铜价的下跌令企业每吨亏损高达7000元,可见其压力之大。

数据来源:SMM,紫金天风期货研究所

库存变动

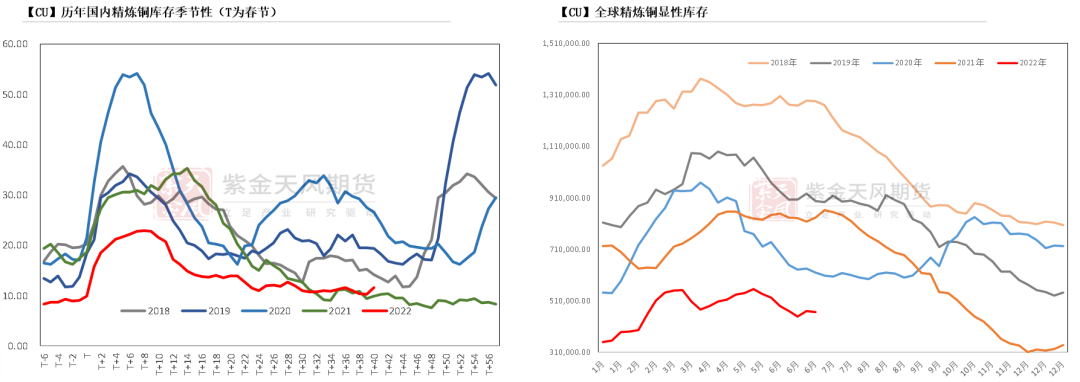

* 今年以来,近期LME库存逐步下降,但国内社库增加明显。LME部分亚洲仓库持续流向中国,比值修复之际进口清关增加明显,加之国内冶炼厂发向交割库货源增加,导致国内社库大幅增加,铜价回落后下游积极性下降,整体库存流转下降。

数据来源:SMM,Wind,紫金天风期货研究所

上海地区社会库存

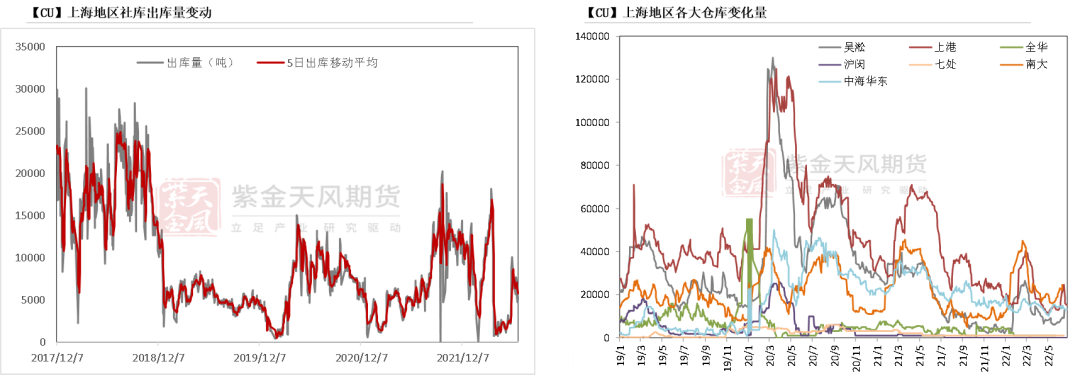

* 本周,上海地区社库库存总量微增至6.7万吨左右,各大仓库库存多以增量为主,仅上港仓库出现下降,因近期进口窗口大开口,大量进口货源补充国内市场,下游暴跌后接货量有限,令库存逐步增加,日度出库量维持再6000吨左右,极值在14000吨左右。

数据来源:钢联,紫金天风期货研究所

广东地区社会库存

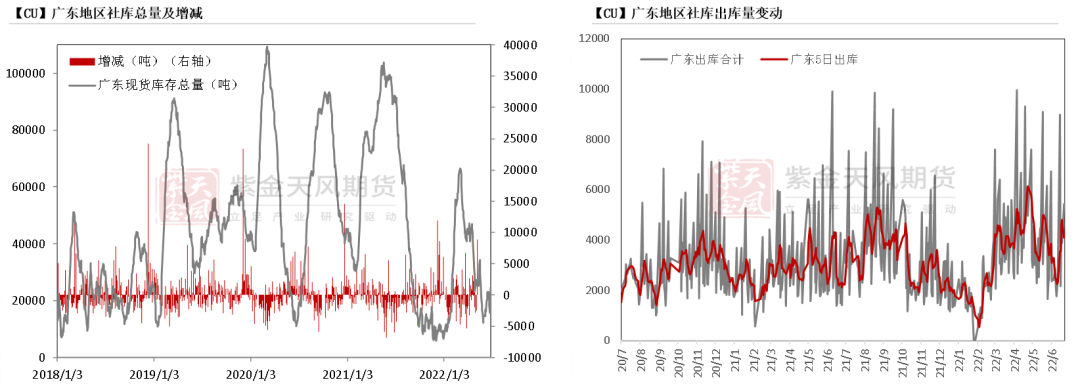

* 本周,广东地区库存继续增加至2.6万吨左右,除去炼厂到货之外,近期进口货源亦有清关,令华南地区库存增加明显,并且当下多半货源进入国有仓库为主。

数据来源:钢联,紫金天风期货研究所

无锡地区社会库存

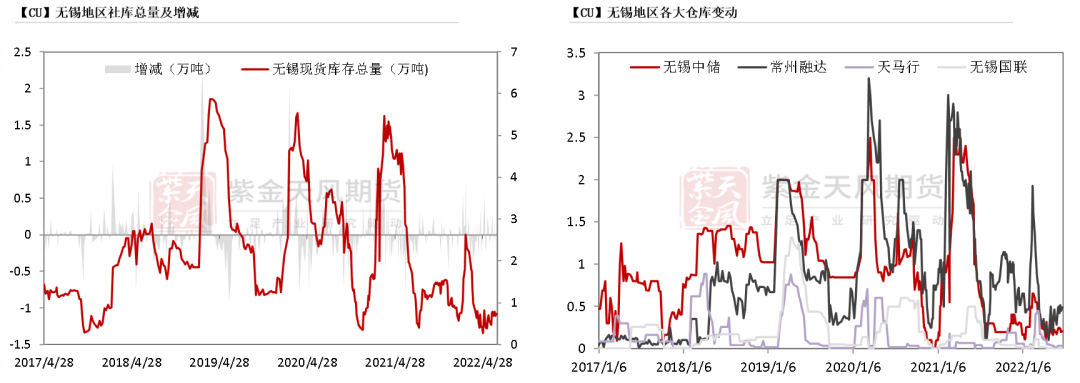

* 本周,江苏无锡地区库存微增至0.73万吨,减量主要来自融达仓,日度出库量下降至1000吨附近,铜价回落之际下游接货减少,且部分下游已逐步转向上海市场接货。

数据来源:钢联,紫金天风期货研究所

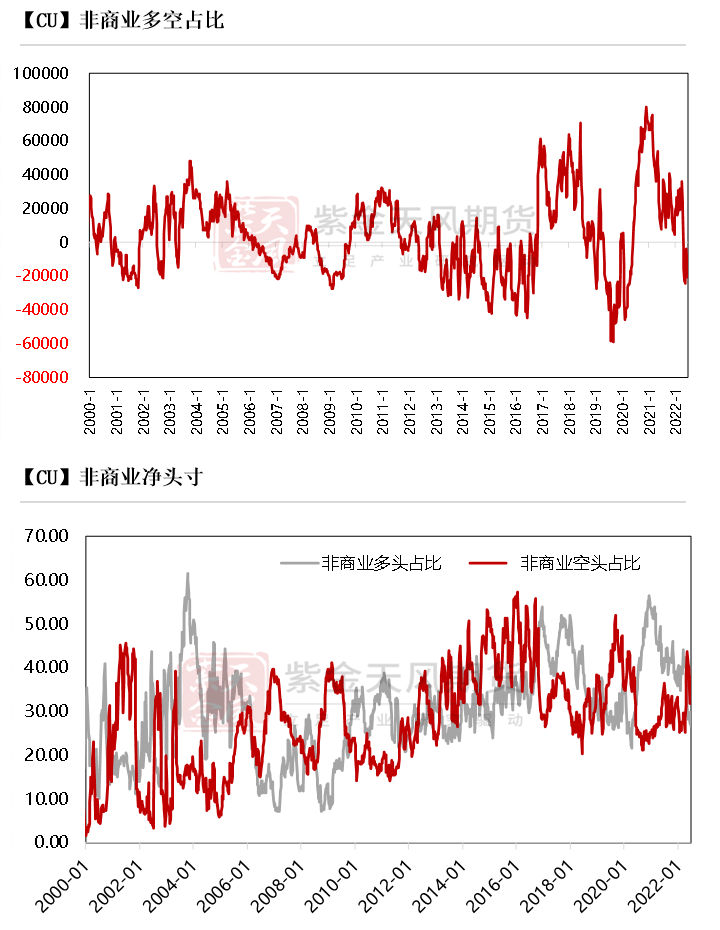

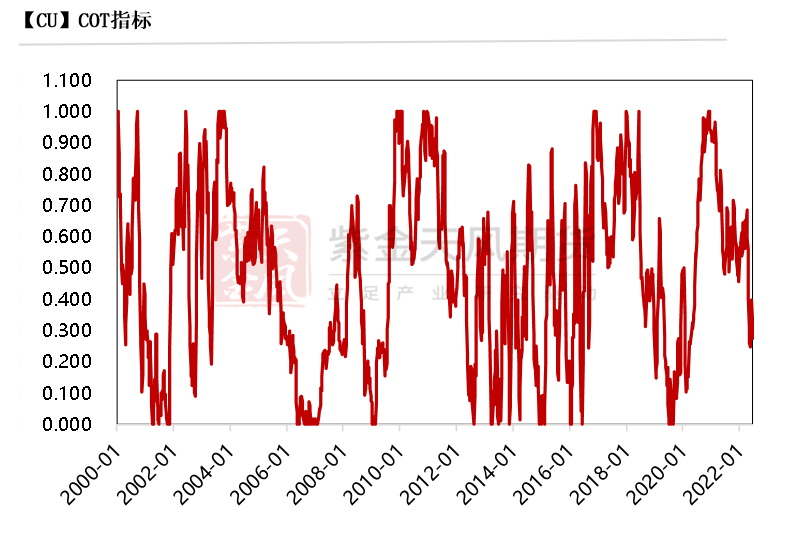

CFTC持仓

* 从6月21日的CFTC持仓来看,非商业多头与空头持仓占比分别为26.8%、38%,多头减少0.5%,空头增加3.4%,空头操作继续增加。

* 非商业净多头持仓为-20938张,COT指标为0.273,空头主动性增加。

数据来源:Wind,紫金天风期货研究所

与历史经验相比

数据来源:Wind,紫金天风期货研究所