报告要点:

一季度全球铜矿供应小幅增加,但增速低于预期。随着疫情影响减弱及新投扩建项目投产,下半年铜矿供应有望加速,全年供应增速预计提升至3.5%-4%。随着原料供应增多,下半年精炼铜供应也有望增加,全年供应增速3.5%左右。

一季度全球精炼铜需求小幅增长,受疫情影响,二季度国内需求下降,下半年国内需求预期走好而海外需求预期走弱。全年预估海外需求基本持平,国内需求增长约1.5%-2%,全球消费小幅增长。

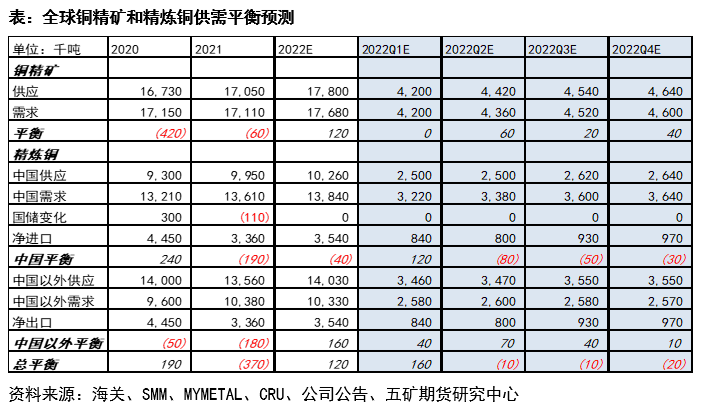

下半年铜精矿供需预计延续小幅宽松格局,全年铜精矿供应预估过剩12万吨左右;下半年海外精炼铜供需略宽松,而国内供应小幅短缺,全球精炼铜供应预估短缺3万吨,全年供应预估过剩12万吨。

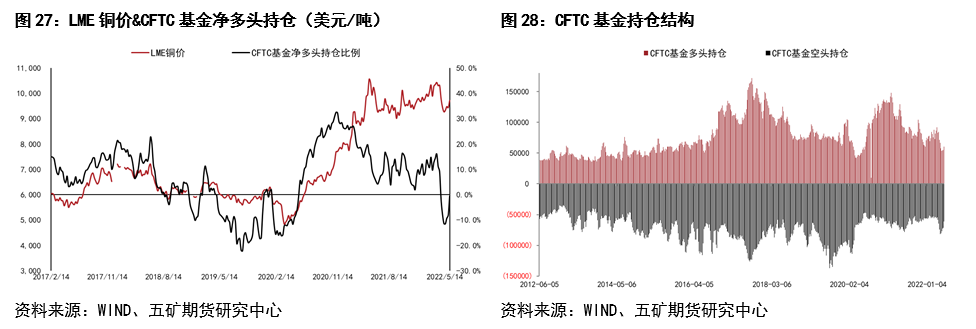

下半年全球精炼铜供需中性偏紧,铜库存有望小幅去化,不过由于全球经济仍然面临向下压力、海外主要央行加速紧缩,预计铜价运行重心下移。CFTC基金净持仓转空同样表明市场情绪并不乐观,从持仓结构看,未来铜价下跌更大可能来自空头的主动增仓。下半年沪铜主力运行区间参考:60000-74000元/吨,伦铜运行区间参考:8000-9800美元/吨。

市场回顾

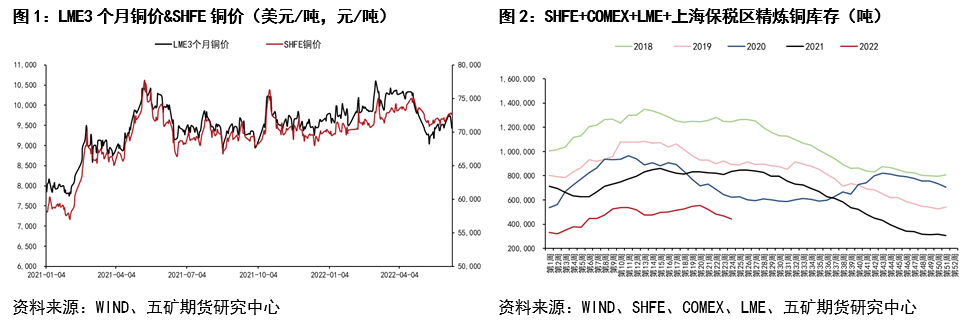

2022上半年,全球铜价表现为先扬后抑,前3月伴随通胀预期走高、原料供应增加不及预期,铜价震荡上行,4月中下旬以来,美联储加速收紧货币和中国疫情造成需求收缩的背景下,铜价高位回落。年初至6月上旬,伦铜下跌4%,沪铜上涨约2%,内盘表现优于外盘。

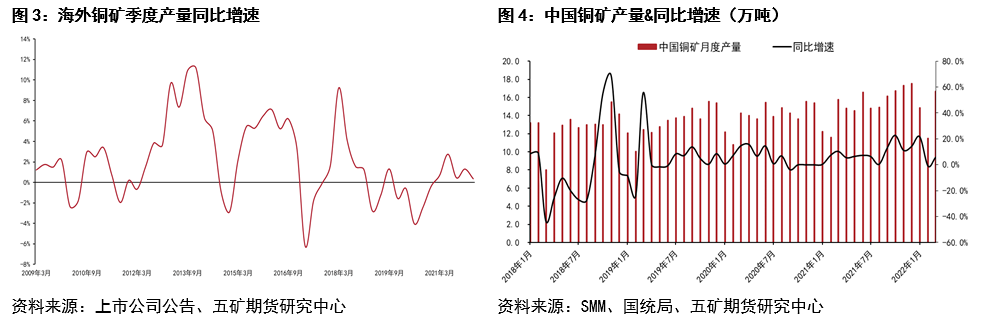

截至6月上旬,三大交易所+上海保税区库存44.3万吨,较年初增11.2万吨,去年同期库存增12.2万吨,反映供需关系略强于去年同期。

铜矿供需分析

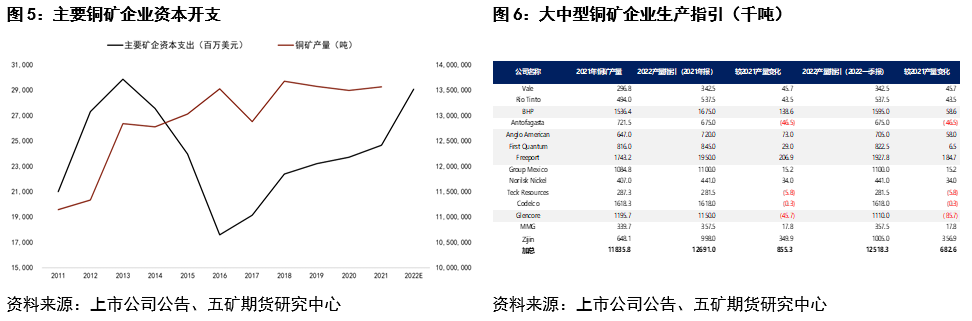

2022年一季度,海外主要铜矿企业产量同比微增0.4%,绝对量增加约1.5万吨,疫情造成劳动力短缺和南美铜矿供应干扰较大导致了总体产量增长不及预期。4月海外铜矿供应干扰仍大,两大铜矿主产国智利、秘鲁产量分别同比减少9.8%、2.8%。

一季度国内铜矿产量约43万吨,同比增长8.7%,绝对量增加约3.5万吨。全球一季度铜矿产量增加约5万吨。

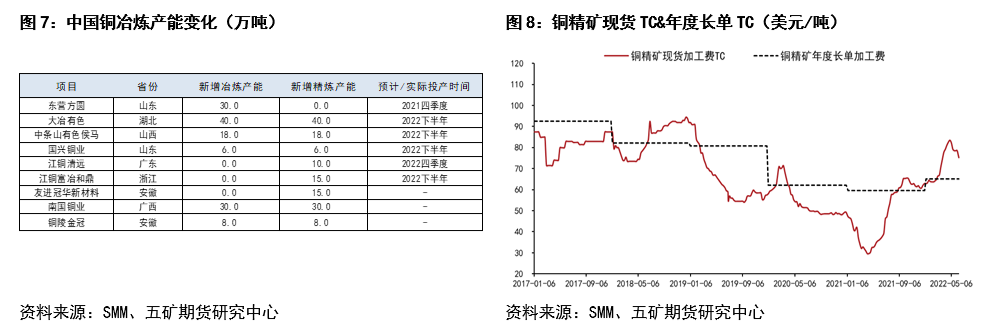

上半年紫金矿业旗下Kamoa二期实现投产,英美资源旗下Quellaveco铜矿开始试运行,新投扩建产能释放推动主要矿企资本开支增长,本年度主要矿企资本开支有望接近2013年水平,并将带来相对可观的供应增量。

从最新的生产指引看,主要铜矿企业全年计划产量较2021年产量增加约68万吨。据此估计,本年度全球铜矿供应增量在80-85万吨左右,其中,铜精矿供应增量预估75万吨左右。

铜精矿需求方面,2022上半年全球没有大的冶炼产能投放。年内冶炼产能增量主要来自国内,新增项目有宏盛铜业、中条山侯马铜业、国兴铜业等,且有望于下半年陆续投产。从相对增量看,铜精矿供应增长预计能够满足增加的冶炼需求,下半年铜精矿供需边际略宽松。

反映在加工费上,一季度末现货铜精矿加工费TC上涨超过年度长单加工费,偏松的供需关系预期下,下半年现货加工费有望进一步抬升。

精炼铜供应分析

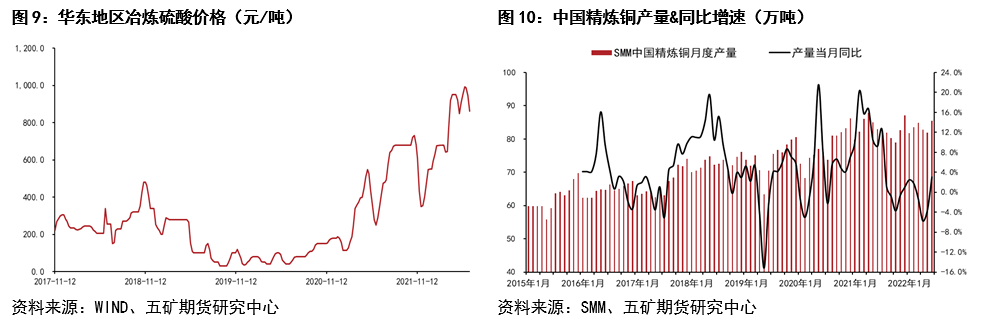

2022上半年铜精矿加工费反弹,以及副产品硫酸价格处于多年高位的背景下,铜冶炼利润维持较高水平。尽管如此,由于检修和减产较多,上半年国内精炼铜产量并未实现增长,根据SMM调研数据,1-6月我国精炼铜产量同比下滑约0.7%,绝对量减少3.5万吨左右。

随着冶炼产能恢复及新建产能释放,下半年国内精炼铜产量大概率增加,全年产量预估增加25-30万吨。

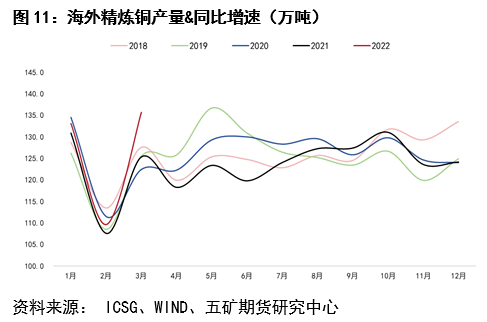

根据ICSG数据,一季度海外精炼铜产量同比增长约4%,绝对量增加接近15万吨。增量主要来自刚果(金),而减量来自智利、日本和澳大利亚等。

随着湿法铜产量释放,下半年海外精炼铜供应预计维持增长,全年供应增量预估45-50万吨。加总全球精炼铜供应预估增加70-80万吨,对应增速约3.5%左右。

再生铜供应分析

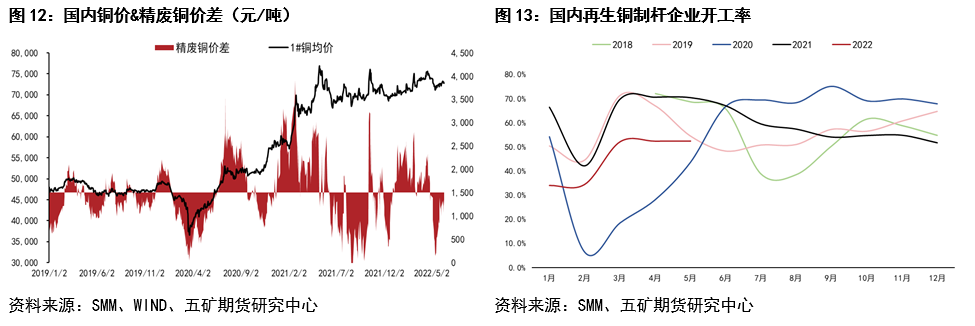

上半年国内精废价差表现前高后低,3月以来废铜供应持续偏紧。SMM调研统计的1-5月废铜制杆企业平均开工率同比下降11%左右。

国内疫情影响减弱的判断下,下半年废铜供应有望边际增加,但预计难明显转松,替代关系仍相对有利于精炼铜消费。

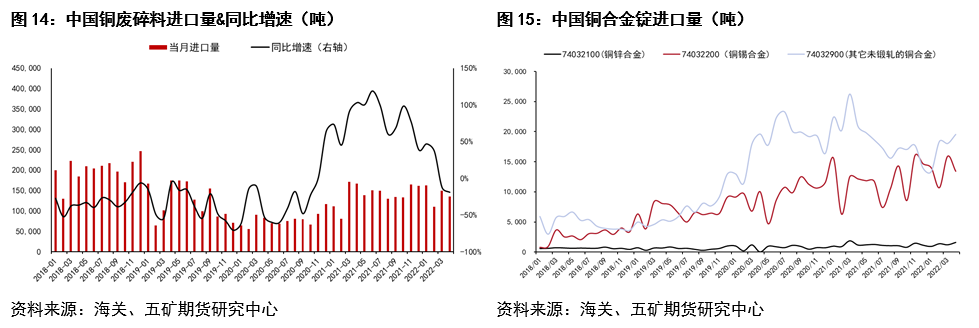

进口方面,1-4月我国进口铜废碎料55.8万吨,同比增长5.0%,折合金属量约47万吨,同比增加6万吨。进口增量主要来自欧美国家,来自亚洲的进口量降幅较大。同期以铜合金锭形式的进口量为12.8万吨,小幅下滑。

随着疫情影响减小及内外价差改善,下半年再生铜进口有望增长,全年进口供应补充有一定增量。

精炼铜需求分析

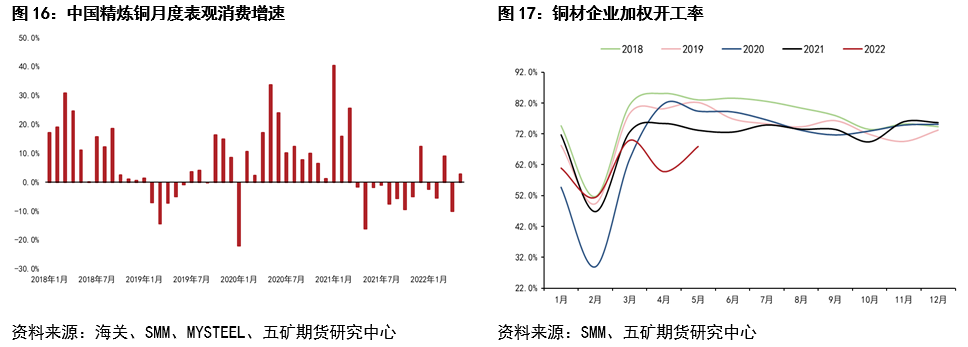

2022年一季度国内精炼铜表观消费微增约0.8%,4月疫情影响下消费走弱,前5月表观消费预估同比下滑1%左右。

开工率方面,根据SMM调研数据,1-5月精铜杆、铜板带箔和铜管加权开工率均值比去年同期下降6%左右,其中铜板带箔开工率降幅较大,精铜杆和铜管开工率也有一定程度下降。

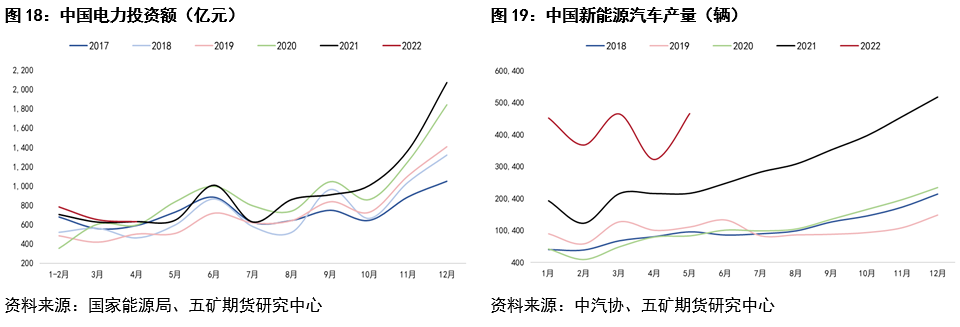

下游方面,1-4月我国电力投资同比增长5%,清洁能源装机较快增长,1-4月风电和光伏新增装机分别同比增长65%和123%,下半年清洁能源发展预期较好,全年电力用铜需求保障强。

汽车方面,1-5月汽车总产量同比下降9.6%,但新能源汽车延续了高增长,前5月产量增速115%,下半年汽车用铜需求有望环比提升。

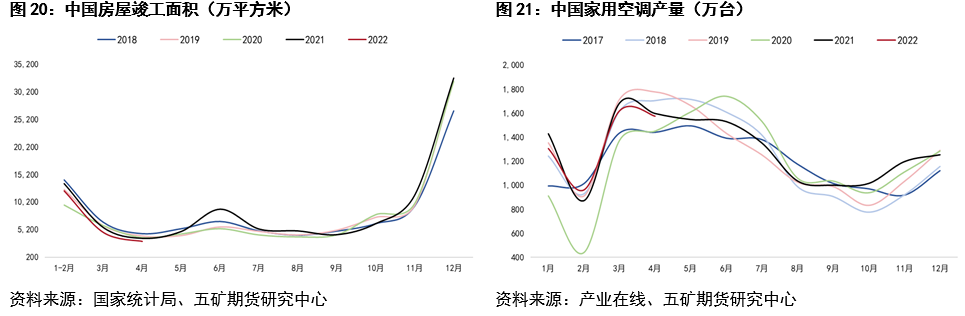

1-4月国内地产数据较弱,新开工、竣工和销售同比降幅较大。随着地产宽松政策陆续出台,下半年行业趋于回暖,但回暖幅度或有限。同期地产后周期家电产销有所下滑,其中家用空调产量下滑2%。展望下半年,空调产销季节性偏淡,产量难现大的增长。

综合各个下游板块分析,预估全年国内精炼铜表观消费增长约1.5%-2%。

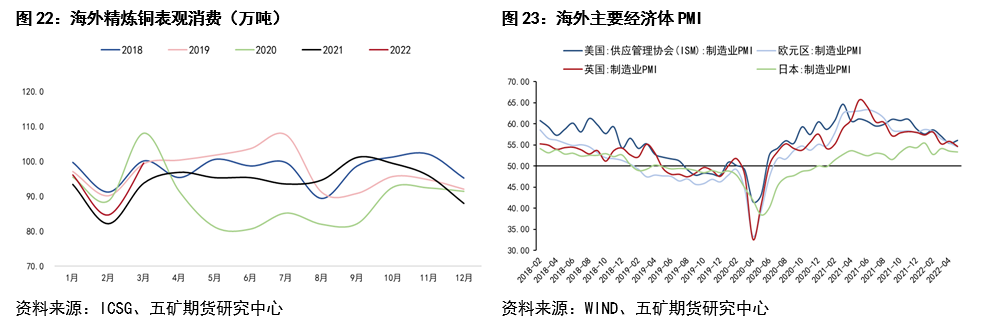

海外方面,根据ICSG数据,2022年一季度海外精炼铜表观消费同比增长约1.6%。

一季度海外经济活动受疫情影响较小,主要经济体制造业较快扩张,但3月以来总体制造业扩张速度放缓,铜需求增长也趋于放缓。

宏观分析

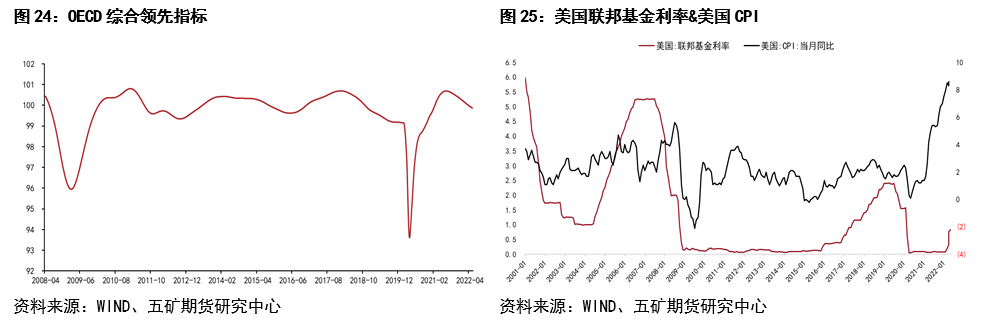

宏观视角看,OECD领先指标自去年7月见顶回落,当前全球经济仍面临向下压力,铜价相对承压。

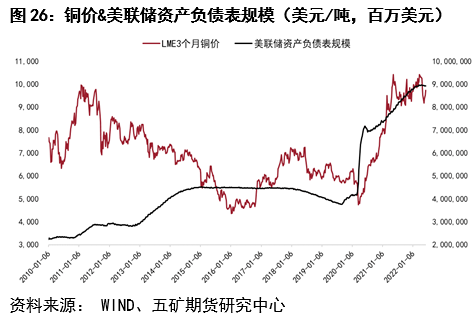

以美联储为首的海外央行货币收紧是下半年重要的宏观事件。在历史级别的通胀压力下,美联储可能“被迫”加速紧缩,名义利率预计继续上行,美联储资产负债表也将较快收缩。

海外货币政策较快收紧的宏观环境不利于铜等大宗商品估值提升。历史上,美联储资产负债表扩张进程中铜价趋于上涨,资产负债表规模收缩进程中铜价趋于下跌。

当前美联储已经开启缩表进程,未来一段时间铜价将持续承受压力。

供需平衡分析

下半年国内精炼铜产量和需求有望双双回升,在净进口增多的假设下,境内精炼铜供应预估短缺8万吨左右。

全球视角看,下半年铜精矿供需预计延续小幅宽松格局,全年铜精矿供应预估过剩12万吨;下半年海外供需略微宽松,而国内供应小幅短缺,全球精炼铜供应预估短缺3万吨,全年供应预估过剩12万吨。

总结与展望

下半年全球精炼铜供需中性偏紧,铜库存有望小幅去化,不过由于全球经济仍然面临向下压力、海外主要央行加速紧缩,预计铜价运行重心下移。CFTC基金净持仓转空同样表明市场情绪并不乐观,从持仓结构看,未来铜价下跌更大可能来自空头的主动增仓。下半年沪铜主力运行区间参考:60000-74000元/吨,伦铜运行区间参考:8000-9800美元/吨。

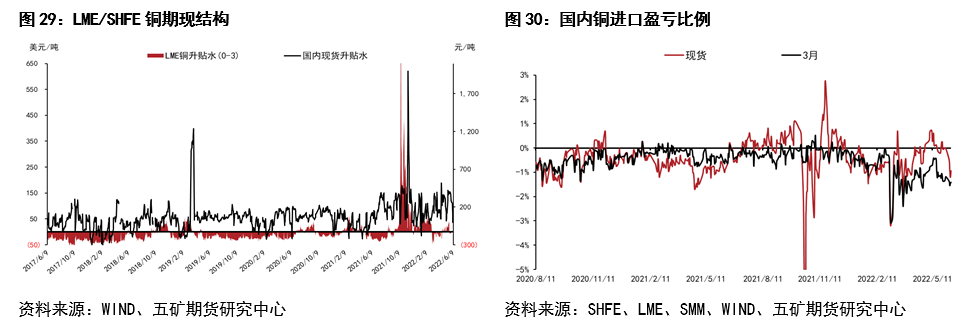

期现方面,下半年国内供需偏紧、海外供需小幅过剩的判断下,国内现货预计维持升水状态,期货结构也有望维持Back,海外期现价差预计偏弱;内外价差方面,基于国内供需强于海外的判断,下半年进口窗口有望再次打开。

风险提示:

1、铜供应干扰超预期;2、海外能源通胀超预期;3、美联储货币收紧速度不及预期。

有色分析师

吴坤金

从业资格号:F3036210

投资咨询号:Z0015924