东兴期货2022年铜月度报告

—— 经济衰退担忧,铜价延续弱势——

摘要

美国通胀高企迫使美联储加息75个基点,为1994年以来的最大加息幅度。铜油比走低,经济处于滞涨。全球经济衰退和流动性收紧担忧加剧,风险资产价格急跌。国内疫情持续恢复,宽松政策持续加码,经济反弹信号日益增强。

2.下半年铜精矿供应充足,炼厂利润较高叠加硫酸价格高企,冶炼积极性较高。CSPT敲定三季度铜精矿现货TC指导价为80美元与二季度指导价一致。随着检修期结束、新项目投产和山东3家炼厂复产,国内电解铜产量预计逐步回升。铜价急跌精废价差倒挂,持货商惜售,下游畏跌采购情绪谨慎。进口窗口打开,进口铜流入补充国内库存。

铜价大跌后下游畏跌情绪,整体消费偏弱。下游开工率出现回升,终端消费中,电力、家电和汽车产量边际回暖,新能源汽车消费较强。但房地产竣工率和商品房销售情况环比走弱,需求向下传导不顺畅。全球库存仍处于低位,但国内库存回升,现货升水回落支撑开始走弱。

报告正文

一、期现行情回顾

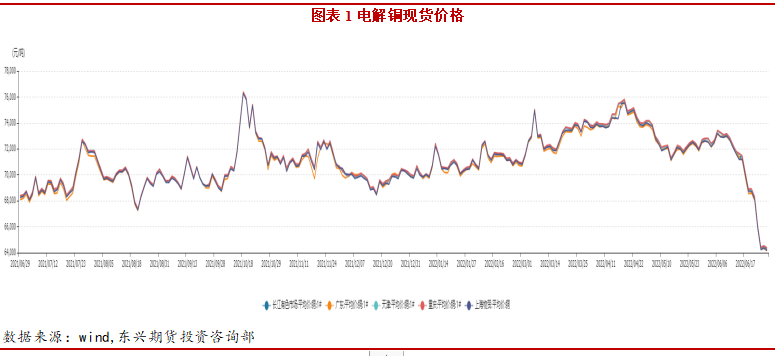

截止至2022年6月30日,长江有色市场1#电解铜平均价为64290元/吨,较上一交易日下跌60元/吨;上海、广东、重庆、天津四地现货价格分别为64135元/吨、64110元/吨、64320元/吨、64370元/吨。本月铜价大跌,进口货源陆续到货,升水逐渐回落。

本月铜价大幅回落,最低跌至61000元附近后触底反弹至63000-64000元/吨区间。伦铜同样跌至8100美元/吨后反弹至8400美元附近震荡。沪铜指数月度持仓量为35万手。

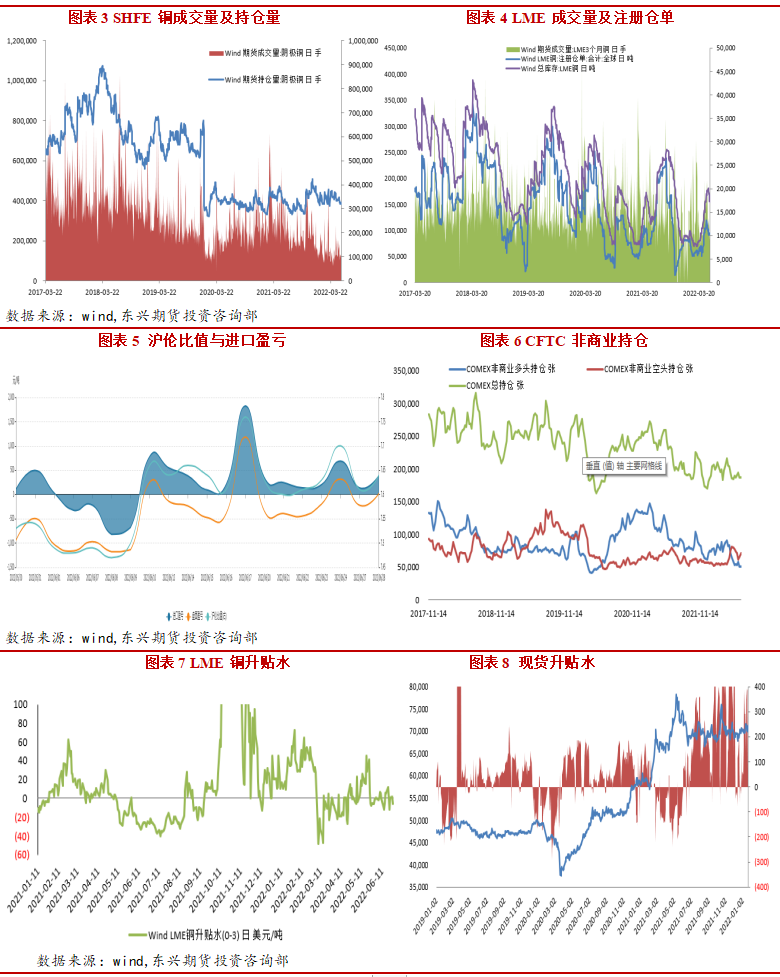

截至6月27日,沪伦比值为7.65,进口盈利283.73元/吨。进口窗口逐渐打开,进口货源集中到货。截至6月21日当周,纽约商品期货交易所期铜多头减仓0.31%至170261张,空头减仓1.17%,至172271张。

截至6月29日,LME市场贴水1.75美元/吨。国内上海地区贴水45元/吨,国内现货供应逐渐趋于宽松,随着疫情缓和炼厂逐步到库,升水挺价空间有限。

二、宏观经济

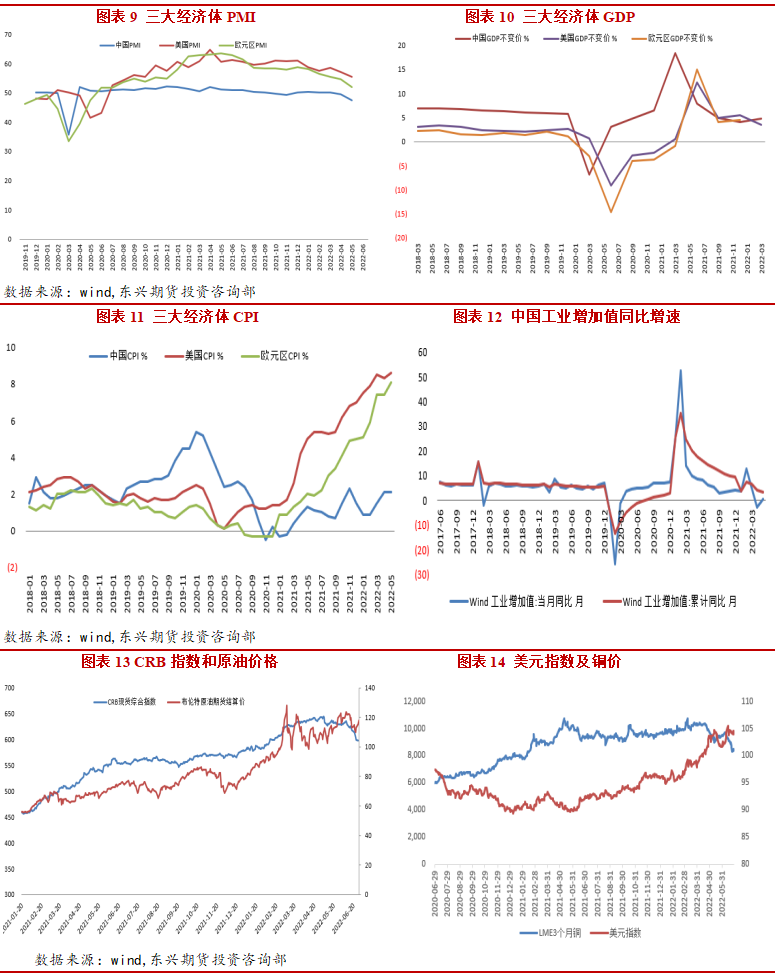

美国6月Markit制造业PMI初值为52.4,创近两年低位,上月为57。欧元区制造业PMI初值为52,上月为54.6。美欧6月经济景气数据超预期下跌。中国6月制造业PMI50.2,低于预期的50.5,但仍回到荣枯线内,也相对上月的49.6增长明显。美联储加息,俄乌战争持续,全球经济放缓担忧加剧。

截至6月29日美元指数升至105.11,美国通胀持续,美联储超预期加息落地,全球流动性收紧美元走强。截至29日布油收于116.26美元/桶,俄乌局势持续,能源价格持续高企。

中国5月M2同比增长11.1%,预期10.5%,前值10.5%。新增人民币贷款18900亿元,创历史同期新高,同比多增3920亿元,预期13993亿元,前值6454亿元。5月份社融增量为2.79万亿元,比上年同期多8399亿元。社融存量增速为10.5%,较上月提高0.3%,实体融资需求边际有所回暖。主因受益于疫情好转和财政、货币等政策齐加力,信贷和政府债券明显扩张,但同期企业债和表外融资改善力度有限。

截至6月29日,7天SHIBOR为2.025%,7天银行间质押式回购利率升至2.4861%。中美利差倒挂和输入性通胀压力加大将制约货币总量宽松空间,降准、降息等总量工具的使用或依旧偏谨慎。

三、产业基本面

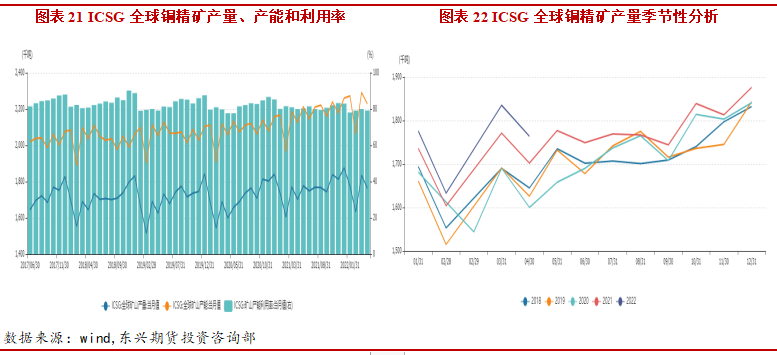

据ICSG, 2022年第一季度世界矿铜产量同比增长2.6%,其中铜精矿产量同比增长约2.2%,湿法冶炼电解铜产量同比提高4.7%。一季度全球铜矿供应小幅增加,但增速低于预期。随着疫情影响减弱及新投扩建项目投产,下半年铜矿供应有望加速,全年供应增速预计提升至3.5%-4%。

智利国有企业Codelco的工人进行罢工,Ventanas冶炼厂和精炼厂暂停运营。Las bambas铜矿6月11号复产,Quellaveco铜矿投产在即(今年预计产量14万吨),下半年铜矿会出现改善。

2、精炼铜产量及冶炼厂动态

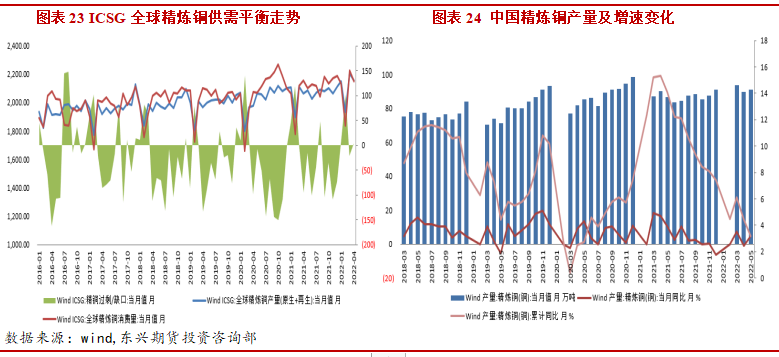

据WBMS,1-3月全球铜市供应短缺18.9万吨,2021年全年供应短缺47.3 万吨。1-3月全球精炼铜产量为600万吨,同比增加0.6%。随着湿法铜产量释放,下半年海外精炼铜供应预计维持增长。

5月SMM中国电解铜产量为81.92万吨,环比下滑1.0%,同比下滑3.6%。本月由于集中检修期,外加山东两家冶炼厂虽然在5月份陆续投料复产但仍未出铜,导致国内整体产量位于低位运行。但个别炼厂检修计划受到疫情,物流运输等影响一再拖至6月,导致5月产量小幅高于市场预期。

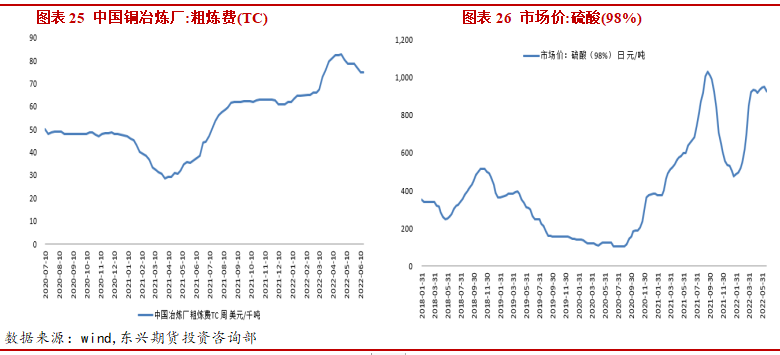

2022年加工费呈现重心上移的走势,本月TC价格出现小幅回落但仍维持高位。截至上周TC/RC为每吨78.6美元和每磅7.86美分。CSPT敲定2022年三季度铜精矿现货TC指导价为80美元,与二季度指导价一致。Antofagasta与江西铜业铜陵有色金川集团就2022年下半年与2023年上半年的铜精矿长单加工费召开第三轮谈判,最终谈判确定的TC/RC定为75.0美元/干吨及7.50美分/磅,就2023年全年的50%的铜精矿供应量的TC/RC定为76.0美元/干吨及7.60美分/磅。截至6月20日全国硫酸(98%)市场价为926.6元/吨,硫酸价格走高刺激冶炼厂积极生产。

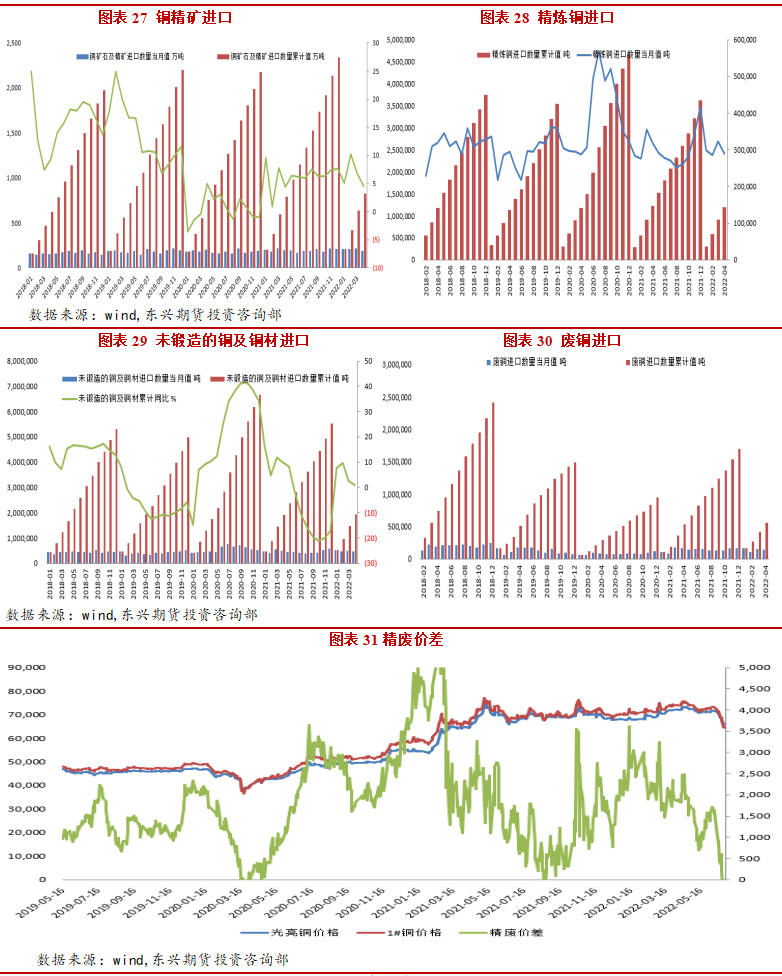

5月铜矿砂及其精矿进口量为219万吨,同比增加12.7%。

5月废铜进口量为158208.26吨,环比增加16.95%,同比增加13.83%。

5月精炼铜进口量为307216.46吨,环比增加6.12%,同比增加5.54%。

5月未锻轧铜及铜材进口量为44.6万吨,同比增加2.2%,累计同比增加8.4%。

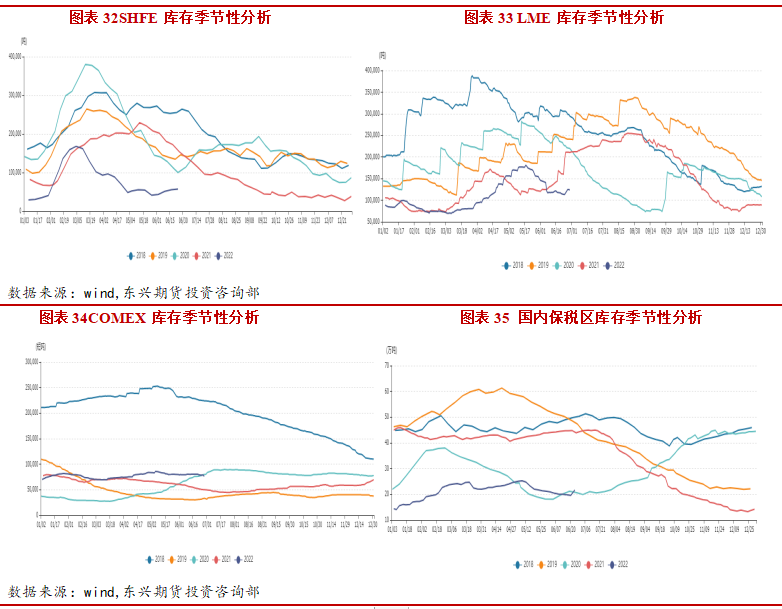

截止6月29日,LME铜库存12.4万吨,较月初减少1.5万吨。上期所铜库存较上月增加了1.6万吨至5.7万吨。纽约交易所铜库存75509吨,较月初减少4143吨。保税区库存微增,进口窗口逐步打开。全球库存仍处于低位,但紧张程度缓解,低库存支撑减弱。

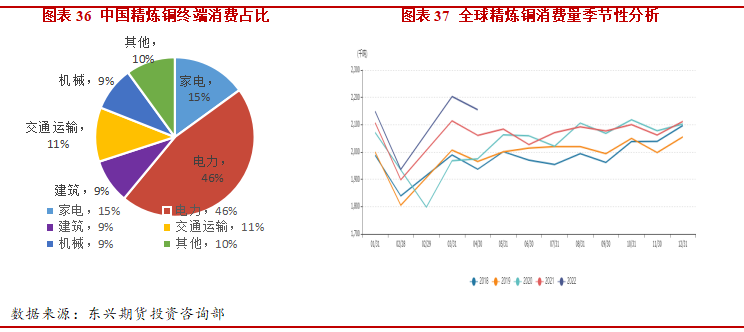

国内铜终端消费主要集中在电力电缆、家电、汽车、房地产 等行业板块。其中电力电缆占比接近46%,家电占15%,汽车行业占比 11%,建筑占比9%。今年正值中国“十四五”开局之年,也是中国开启“碳达峰、碳中和”征程的元年,相关政策部署将密集出台,经济发展更绿色更低碳将是未来发展的主旋律,而实现“碳达峰、碳中和”目标意味着更多的电能将替代化石能源消耗,全社会电力需求将大大提升。铜作为导电性能 仅次于银的有色金属,它是发展能源清洁化、终端电气化的必不可少的材料,因此在实现“碳达峰、碳中和”的目标过程中,势必将从发电端和用电端两方面加大对铜金属的需求。

在碳中和目标指引下,中国将重点从电力深度脱碳和提高终端电气化率两个方面着手降低碳排放,电力深度脱碳将催生风电、光伏清洁能源的大力发展,而提高终端电气化率将令工业领域能源消耗煤改电,交通领域新能源车大力发展。预计“十四五”期间,风电年均装机量5000万千瓦时,带动铜年均消耗30万吨,光伏年均装机量7000万千瓦时,带动铜年均消耗22.4万吨,工业领域煤改电每年新增铜消耗3.4 万吨,新能源车大力发展每年新增铜消耗29万吨,总体测算,“十四五”期间,碳中和目标将令中国铜领域每年铜消耗增加85万吨。

据SMM预计,6月精铜制杆企业开工率为66.60%,环比增加0.74%,同比下降2.08%。铜管开工率环比下降4.41%,同比减少9.13%。铜板带行业开工率为71.40%,环比回升2.29%,同比下滑13.25%。

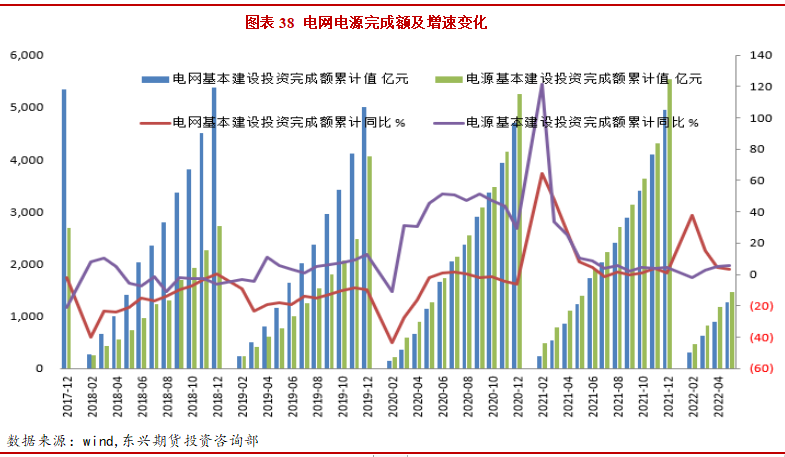

2022年5月电源累计投资1470亿元,同比增长5.7%,电网累计投资1263亿元,同比增长3.1%。电网投资超前发力,稳增长调控预期明显。国网计划2022年投资5012亿元,为国网历史上首次突破5000亿元,同比增加8.84%。“十四五”期间国家电网、南网共计划投入近3万亿元,环比“十二五”、“十三五”期间分别上涨50%、14.3%,推进电网转型升级。

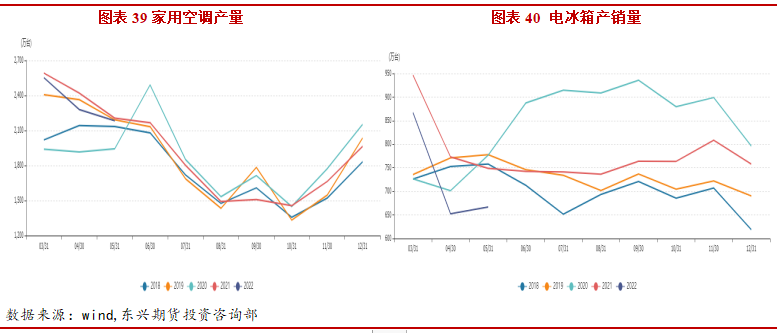

5月空调累计产量为2182.9万台,同比增加0.1%。上半年家电产量总体维持去年水平,出口疲弱但内销较为强劲。行业库存高企,下半年淡季来临,家电产销均承压。

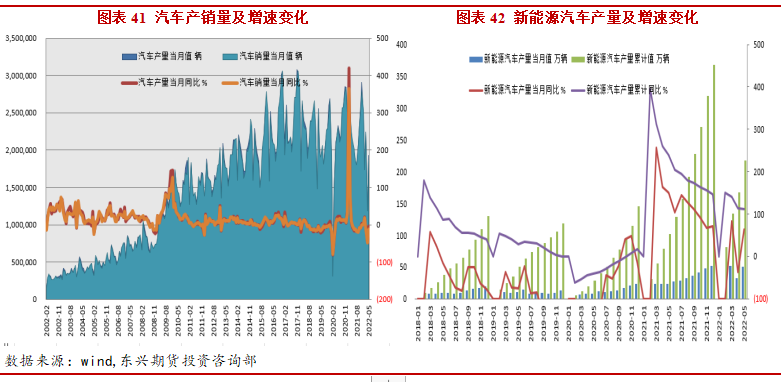

5月,全国汽车产销量分别为192.6万辆和186.2万辆,环比分别上升59.7%和57.6%,呈现明显恢复性增长。其中新能源汽车表现出色,5月产销量均超40万辆,同比恢复高速增长。1~5月新能源汽车产销量均突破200万辆,中汽协预计,全年销量将超500万辆。

据《新能源企业产业发展规划》,2025年我国电动汽车销量占比将达到20%,2035年纯电 动汽车成为新销售汽车的主流,未来五年间新能源汽车产销预计维持在30%-50%的增速, 新能源占比的提升将弥补传统汽车用铜量的下滑。

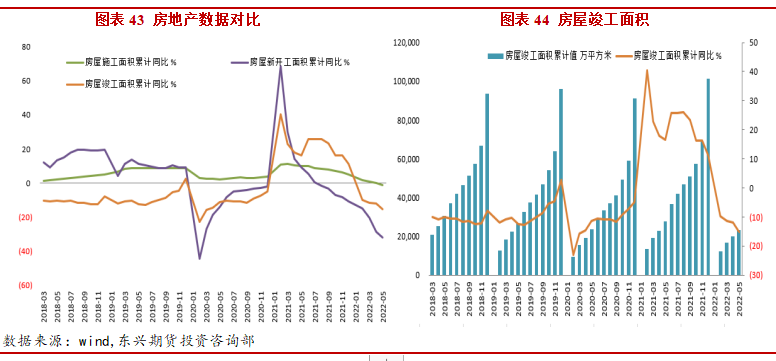

5月全国房地产开发投资52133.62亿元,同比下降4%。房屋施工面积累计831525.06万平方米,累计同比下降1%。房屋新开工面积累计51628.07万平方米,累计同比减少30.6%。国内房地产整体数据疲软进入下行周期,但多地楼市政策积极出台叠加疫情好转销售逐渐恢复,地产需求逐渐回暖。

不同于螺纹钢水泥,铜铝等有色金属主要用于房屋建设后半段,房屋竣工面积更具有参考意义。1-5月房屋竣工面积累计值为23361.6万平方米,累计同比减少15.3%。

四、行情展望

本月铜价重挫下跌,价格连续跌破支撑位。美国通胀高企迫使美联储加息75个基点,为1994年以来的最大加息幅度。铜油比走低,经济处于滞涨。全球经济衰退和流动性收紧担忧加剧,风险资产价格急跌。国内疫情持续恢复,宽松政策持续加码,经济反弹信号日益增强。

供应端,下半年铜精矿供应充足,炼厂利润较高叠加硫酸价格高企,冶炼积极性较高。CSPT敲定三季度铜精矿现货TC指导价为80美元与二季度指导价一致。随着检修期结束、新项目投产和山东3家炼厂复产,国内电解铜产量预计逐步回升。铜价急跌精废价差倒挂,持货商惜售,下游畏跌采购情绪谨慎。进口窗口打开,进口铜流入补充国内库存。

消费端,铜价大跌后下游畏跌情绪,整体消费偏弱。下游开工率出现回升,终端消费中,电力、家电和汽车产量边际回暖,新能源汽车消费较强。但房地产竣工率和商品房销售情况环比走弱,需求向下传导不顺畅。全球库存仍处于低位,但国内库存回升,现货升水回落支撑开始走弱。

总体来说,美联储加息预期,全球经济衰退压制铜价。7月逐步进入消费淡季,供需两弱格局逐步转向供强需弱格局。短期铜价破位下跌后可能出现反弹修复但高度有限。预计铜价延续弱势格局,沪铜运行区间为60000-64500元/吨。