宏观上,6月美国非农数据超预期叠加6月美国CPI高达9.1%,为美联储激进加息奠定基础,7月加息100bp概率大幅上升,美国经济衰退预期再次发酵,施压铜价,需关注美联储7月议息会议的具体细节。中国6月经济指标整体改善,房地产数据仍然较弱,预计中国经济开始企稳,国内外经济分化。从基本面来看,供给端,国内新建扩建项目逐渐放量,国内精铜供给整体仍处在产量爬坡阶段,海外精铜产出持续修复,外部扰动可控,在供给端对铜价有所压制。需求端,随着近期铜价大幅下挫,下游补库需求释放,边际需求有所改善,叠加稳增长政策发力预期,预计需求有所好转。库存上,全球显性库存回升,累库压力增大。短期宏观因素仍是影响铜价走势的主要因素,宏观利空仍存,基本面开始转弱,预计铜价上方有压力,震荡下行趋势或延续。

一、有色金属核心逻辑及观点

二、市场价格与行情回顾

三、宏观及行业资讯

据海关统计,今年上半年,长三角地区三省一市合计进出口7.14万亿元,同比增长9.3%。其中,6月份进出口1.39万亿元,同比增长14.9%,高于同期全国整体增速0.6个百分点,对全国外贸增长的贡献率接近4成。从具体省市看,6月份,安徽、江苏、浙江进出口同比分别增长19.7%、17.5%、16%,分别高于同期全国整体增速5.4个、3.2个、1.7个百分点;特别是受疫情影响最为严重的上海,6月份进出口已恢复正增长,当月同比增长9.6%、环比增长35.6%。

国新办举行新闻发布会,央行相关负责人表示,上半年人民银行降低准备金率0.25个百分点,上缴结存利润9000亿元,合理增加流动性供给,金融机构加大对实体经济的信贷支持力度,6月末,广义货币同比增长11.4%,比上年同期高2.8个百分点,上半年社会融资规模增量为21万亿元,同比多增3.2万亿元,人民币各项贷款增加13.68万亿元,比上年同期多增9192亿元。

商务部表示,经过各方共同努力,上半年中国外贸克服国内外多种因素的不利影响,展现出较强发展韧一是规模再创新高。以人民币计,进出口总额达19.8万亿元,在去年同期高基数基础上增长9.4%。其中,6月当月的进出口额、出口额也创下月度历史新高。长三角地区进出口快速恢复,上半年增长9.3%。我国货物贸易第一大国地位稳固,一季度我国出口国际市场份额达14.1%,与去年同期相比保持基本稳定。

2022年7月11日,SMM统计国内电解铝社会库存72.3万吨,较上周四库存总量持平,较去年同期库存下降11.2万吨。其中分地区看,华东无锡地区和华南南海地区库存本周均有不同程度累库,无锡地区有仓库到货量增加,但因疫情原因有个别仓库出货受限,因此库存小幅累积。

中汽协的最新数据同时显示,6月份,新能源汽车产销创历史新高,分别完成59万辆和59.6万辆,同比均增长1.3倍。其中纯电动汽车产销量同比均增长1.2倍。与此同时,上半年,汽车企业出口121.8万辆,同比增长47.1%。中国品牌在国际市场上得到更多认可,特别是新能源汽车更是成为当前出口亮点。

四、产业链核心数据追踪

4.1铜市场数据

4.1.1宏观经济

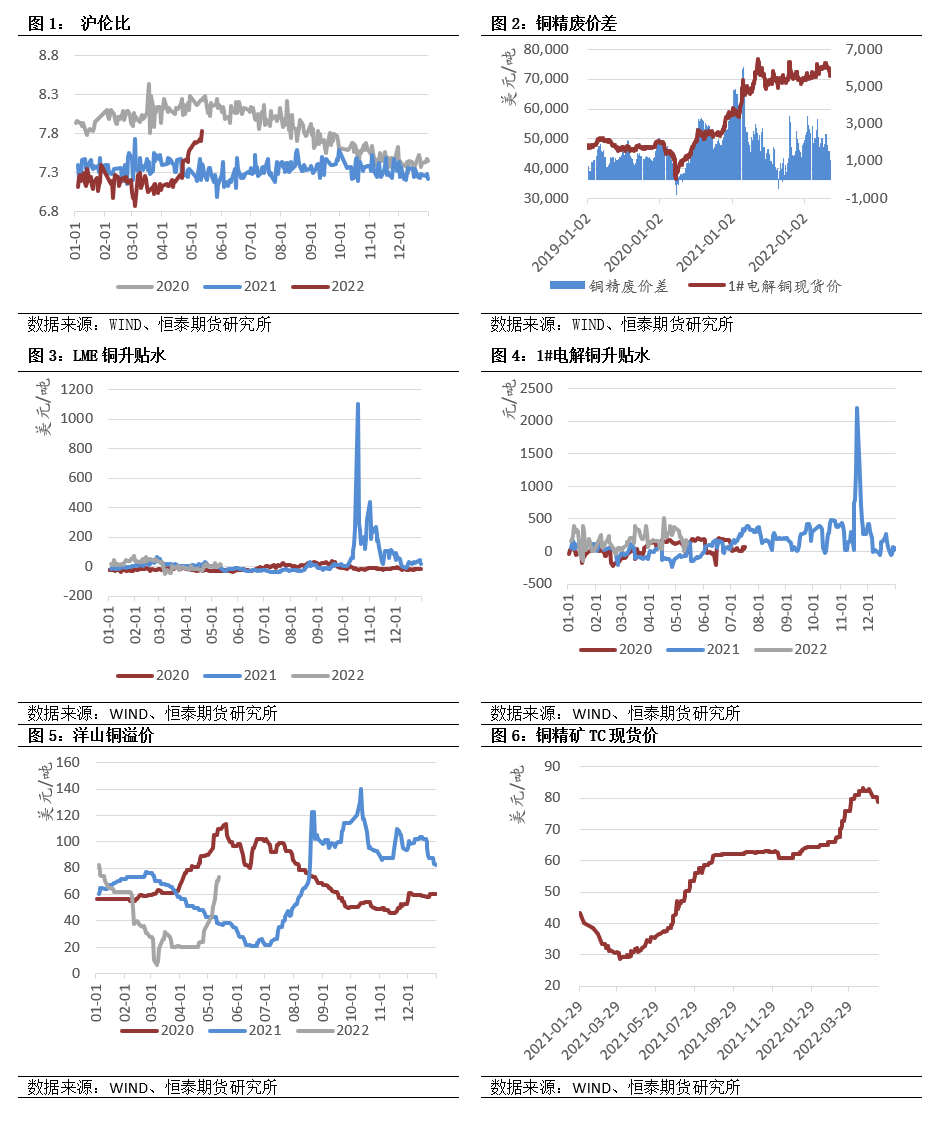

4.1.2价差/比价

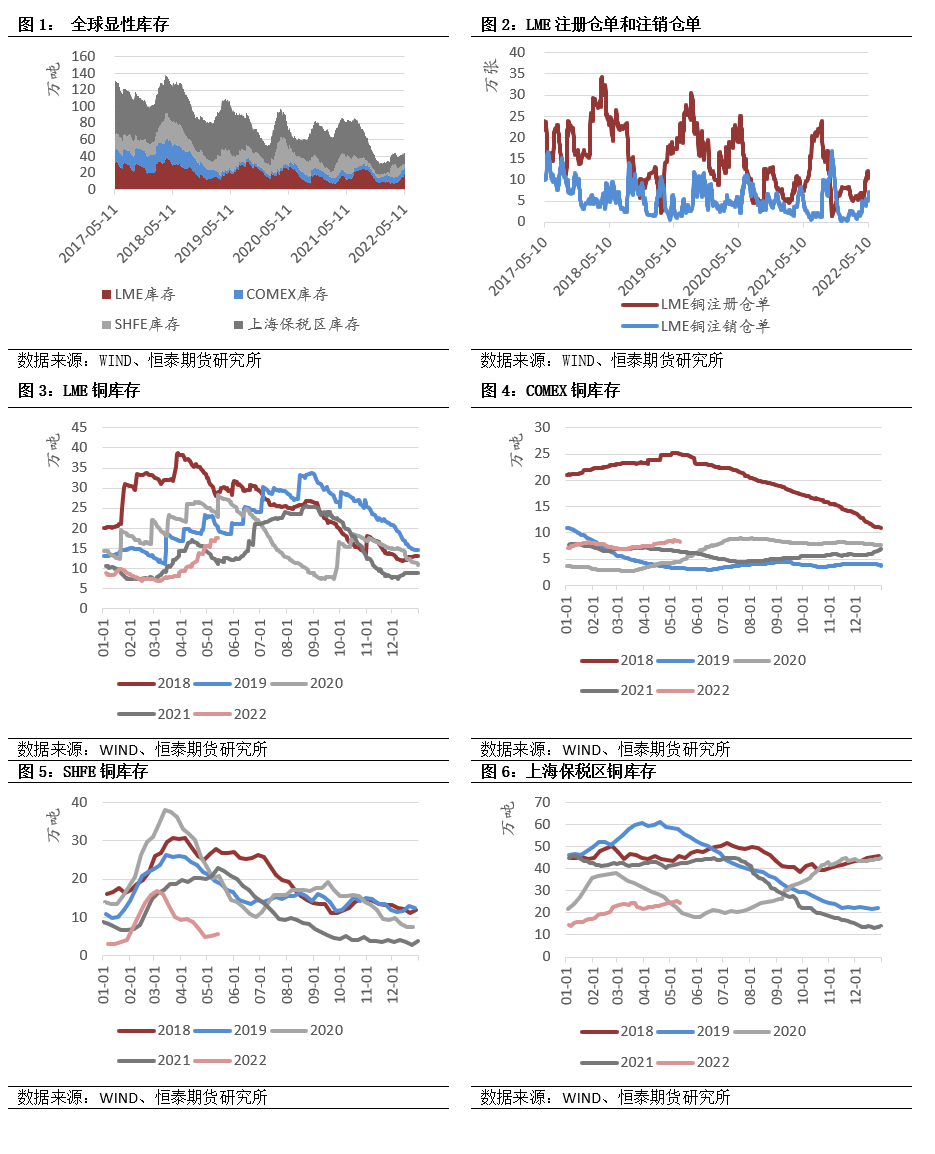

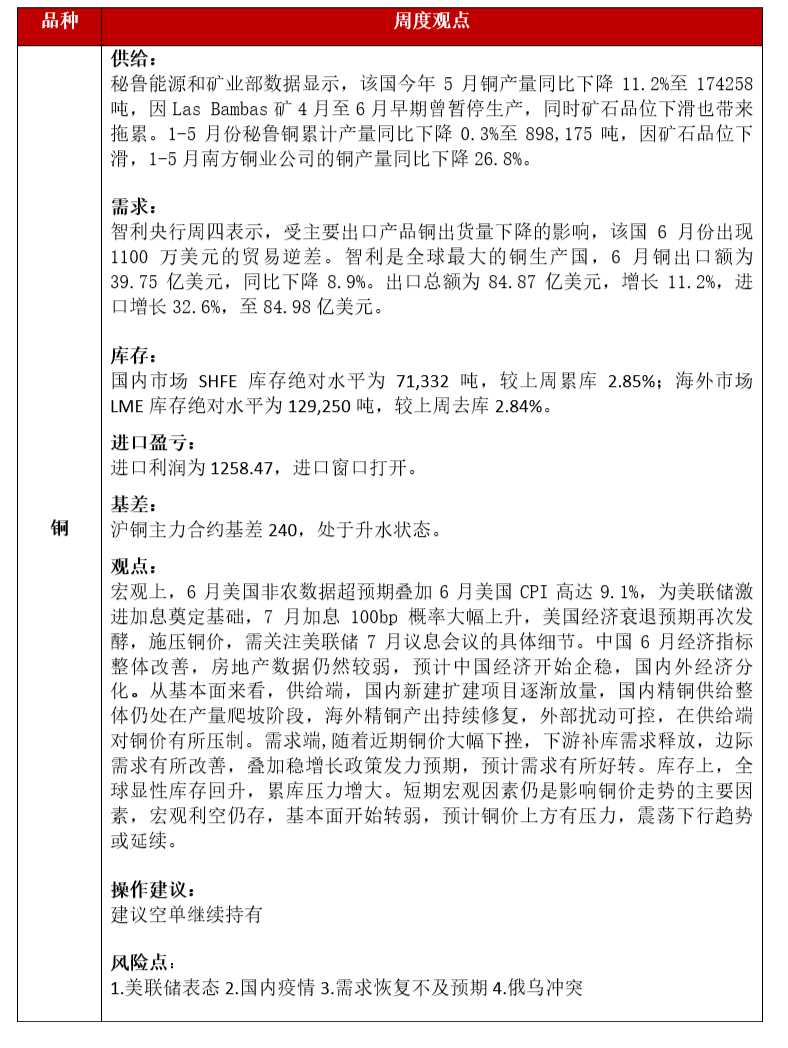

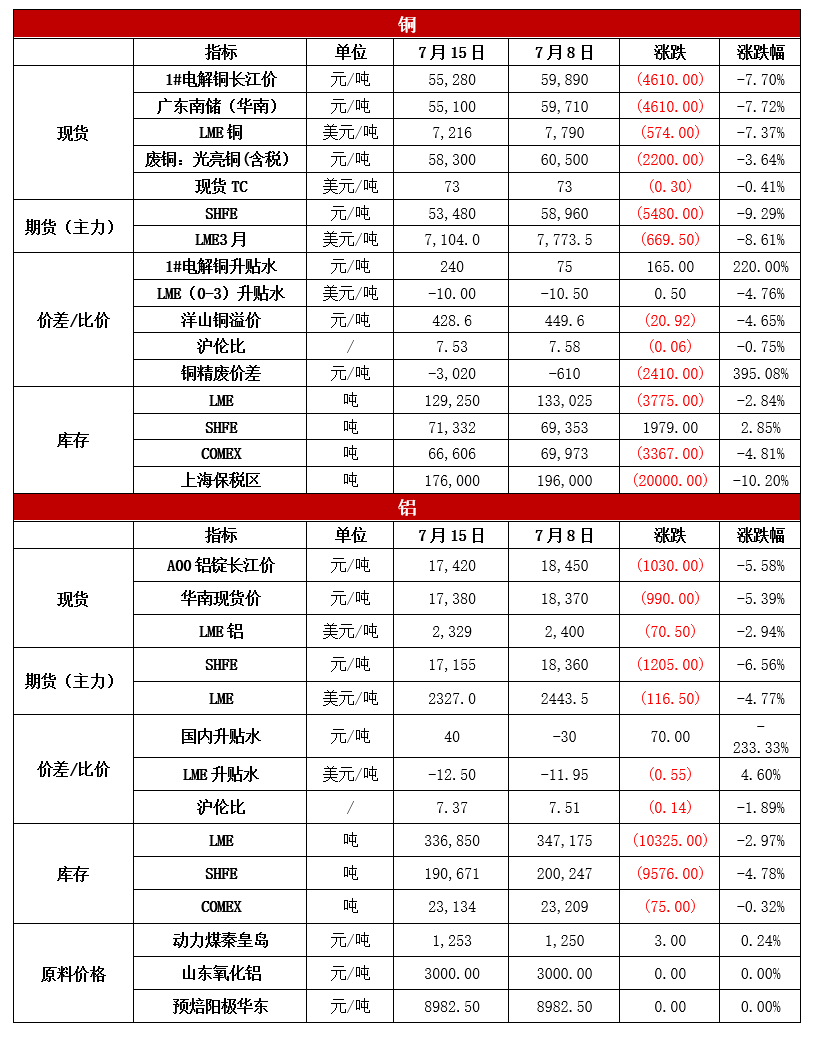

4.1.3库存