宏观及行业资讯

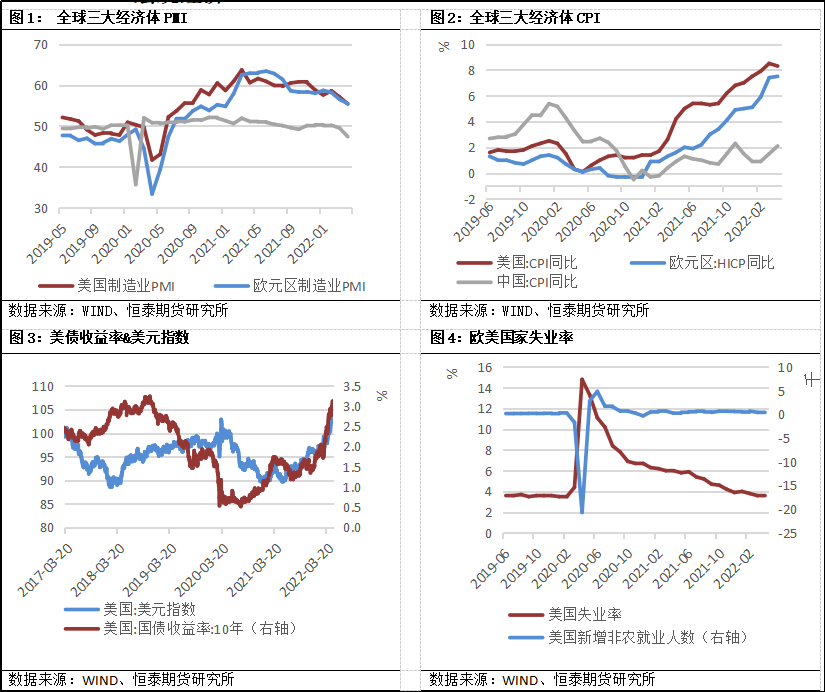

1北京时间7月28日02:00,美联储宣布将基准利率上调75个基点至2.25%-2.50%区间,为连续两次加息75个基点。美联储表示准备酌情调整政策,重申持续加息可能是合适的。在决议公布后,现货金价卖预期买事实,释然性的回升6美元,美元指数短线回落10余点,其它非美品种不同程度上涨。2. 中央政治经济会议强调,宏观政策要在扩大需求上积极作为。财政货币政策要有效弥补社会需求不足。用好地方政府专项债券资金,支持地方政府用足用好专项债务限额。货币政策要保持流动性合理充裕,加大对企业的信贷支持,用好政策性银行新增信贷和基础设施建设投资基金。要提高产业链供应链稳定性和国际竞争力,畅通交通物流,优化国内产业链布局,支持中西部地区改善基础设施和营商环境。3. 外电7月26日消息,秘鲁最大的铜矿Antamina首席执行官Victor Gobitz告诉路透社,该公司希望明年初获得该国环境管理局的批准,将矿山的使用寿命延长至2036年。Antamina在4月份宣布了一项扩建项目,其中包括16亿美元的投资,以延长该矿的使用寿命,目前该矿将于2028年到期。4. 自6月下旬开始,海关对进口废铝的审核有所放宽,据最新海关数据显示,2022年6月进口废铝12.46万吨,同比增加220.3%,环比增加23.67%。2022年1-6月累积进口63.04万吨,同比增加55%。5. 近日,工业和信息化部等六部门发布《工业能效提升行动计划》,从重点行业节能提效、提升用能设备、企业园区综合能效、工业用能低碳转型、数字能效升级、科技创新、节能提效体制机制和保障措施等8个方面系统提出工作任务和目标,对指导有色金属行业科学有序推进能效提升、实现高质量发展具有重要意义。6. 国家统计局发布报告显示,中国6月锌产量为54.9万吨,同比减少4.2%。6月国内精炼锌产量不及前期预期,主要是由于预期外减量增多。SMM表示,7月部分炼厂恢复生产后,产量仍没有恢复至正常水平,而另有部分炼厂在7月检修导致整体产量下滑。

前期铜价下跌速度较快,已脱离基本面,随着近期宏观利空逐渐被消化,铜价有所反弹,叠加7月美联储加息75bp落地,鸽派加息已充分被市场定价,市场情绪转好,宏观政策压力有所缓解。供应上,中国6月精炼铜产量同比增加10.3%,国内精炼铜产量增产复产节奏加快,供应端压力增加。需求上,随着前期铜价的下跌,下游补库需求释放,预计消费边际上有所改善。库存上,国内库存有所去化,对铜价有支撑。短期内主导铜价走势的主要因素仍为宏观因素,随着前期宏观情绪回暖,预计铜价短期延续反弹。

一、核心逻辑及观点

(一)供给海关总署公布的在线查询数据显示,中国6月废铜(铜废碎料)进口量为165,136.38吨,环比增加4.40%,同比增加9.89%。其中,美国为最大来源国,当月从该国进口废铜31,322.89吨,环比增加7.58%,同比增加57.30%。

(二)需求7月铜下游行业PMI综合指数终值为50.12,环比上升0.23个百分点。细分来看,生产指数上升0.57个百分点至50.32,新订单指数上升0.39个百分点至50.36,7月企业生产和新订单量继续好转,双双回到50扩张区间之上。

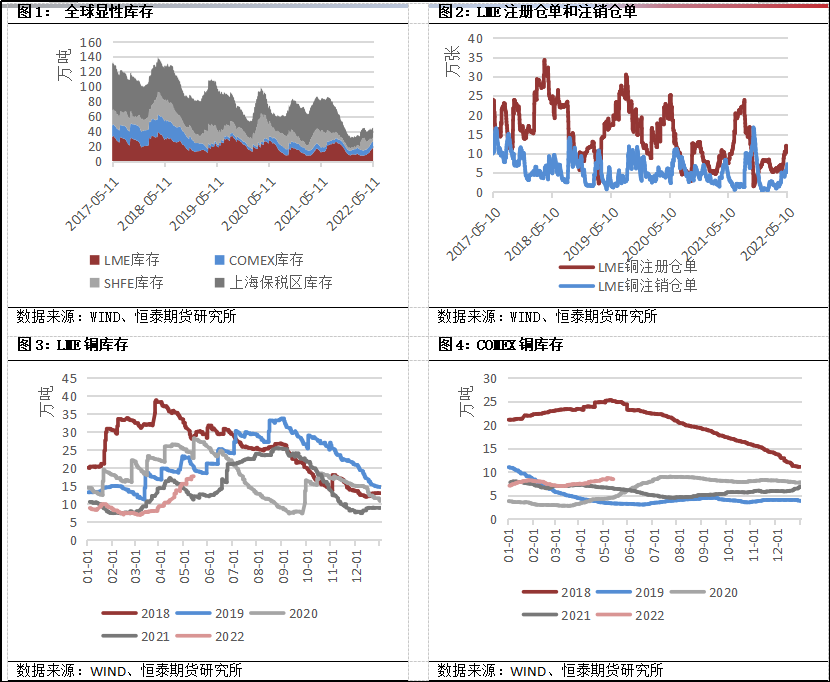

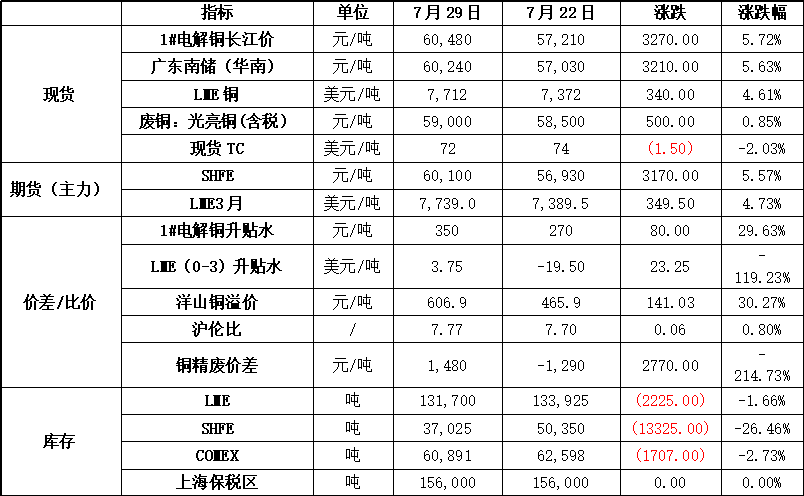

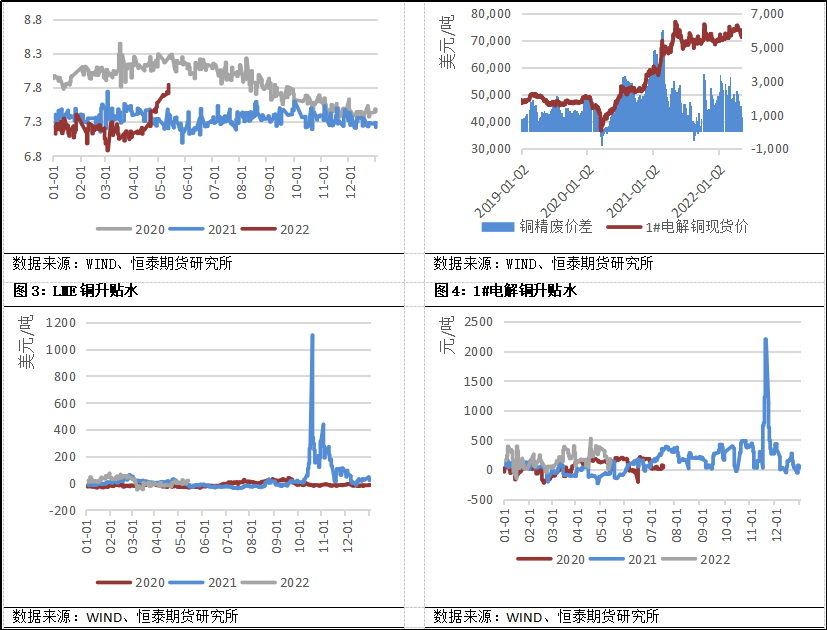

(三)库存国内市场SHFE库存绝对水平为37,025吨,较上周去库26.46%;海外市场LME库存绝对水平为131,700吨,较上周去库1.66%。

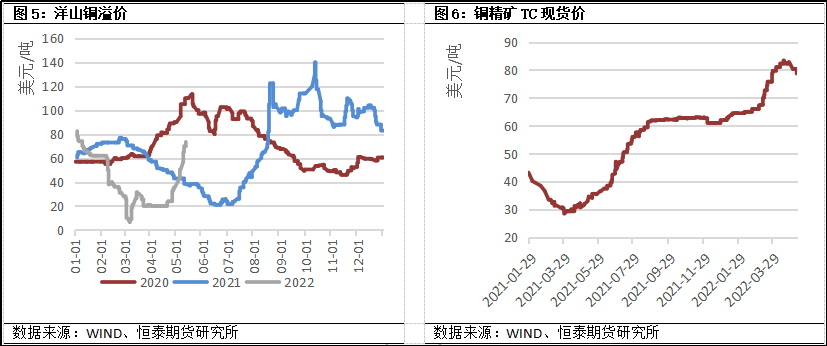

(四)进口盈亏进口利润为 575.75,进口窗口打开。

(五)基差沪铜主力合约基差350,处于升水状态。

(六)观点前期铜价下跌速度较快,已脱离基本面,随着近期宏观利空逐渐被消化,铜价有所反弹,叠加7月美联储加息75bp落地,鸽派加息已充分被市场定价,市场情绪转好,宏观政策压力有所缓解。供应上,中国6月精炼铜产量同比增加10.3%,国内精炼铜产量增产复产节奏加快,供应端压力增加。需求上,随着前期铜价的下跌,下游补库需求释放,预计消费边际上有所改善。库存上,国内库存有所去化,对铜价有支撑。短期内主导铜价走势的主要因素仍为宏观因素,随着前期宏观情绪回暖,预计铜价短期延续反弹。

(七)操作建议轻仓试多

(八)风险点

1美联储表态 2.国内疫情 3.俄乌冲突

二、市场价格与行情回顾

三、产业链核心数据追踪

(一)铜市场数据

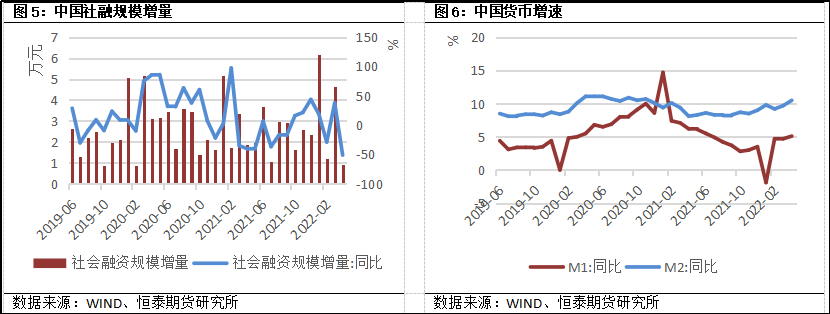

1、宏观经济

2、价差/比价

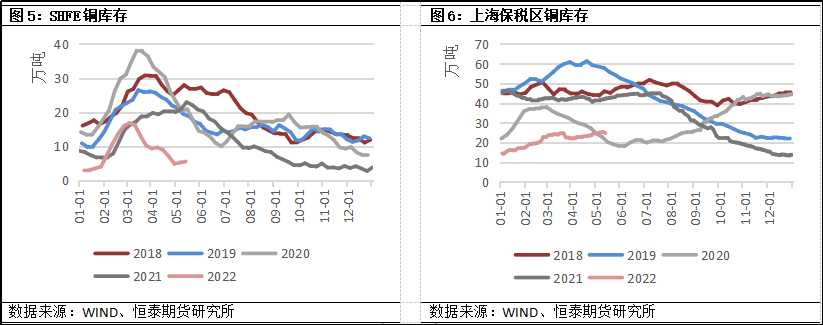

3、库存