要点:

宏观面上,受美联储加息符合预期,鲍威尔态度偏鸽派的影响,市场担忧情绪有所缓解。但海外流动性仍在继续收缩,市场对三、四季度经济仍存有放缓的预期。供给端,目前矿端短期扰动因素与前期相比有所减弱,TC保持平稳运行状态。近期受国内冶炼厂检修叠加进口流入供给不足的双重影响,国内库存处于去化状态,且处于低位水平,这对铜价有一定支撑作用。不过后期随着精炼铜产量的集中释放,供应端将面临一定压力。需求端,目前国内处于消费淡季中,整体下游需求情况不及市场预期。且下半年海外需求存在下滑可能,需求情况存在较大的不确定性。预计铜消费后期难有亮眼表现。总体而言,目前利多因素有限,预计沪铜后市以区间震荡行情为主,运行区间为59000-61500元/吨。

正文:

01

沪铜触底反弹

图1-1:沪铜主力合约走势

资料来源:文华财经,中期研究院

沪铜在7月走出触底反弹的行情。上半月,在经济衰退预期及美联储激进加息的背景下,沪铜延续6月中旬以来的跌势,主力合约期价最低下探至53400元/吨。步入下半月,美联储议息会议结果基本符合预期,在宏观利空得到缓解及国内现货紧张的带动下,沪铜展开震荡反弹,主力合约期价最高突破61000一线。

02

铜供给端分析

2.1 全球铜精矿供应增量较可观

自今年以来,南美矿山供应形势较为动荡不安,智利、秘鲁铜矿的各种事故屡有发生,二三线铜矿生产国则保持较高的生产积极性,加之今年的新增产能也较大,因此全球矿端的供应虽不及前期预期,但增量仍较为可观。秘鲁作为第二大铜生产国,上半年铜精矿产量实现了同比增长,但量级不及市场预期。社区与矿山之间矛盾不断,继5-6月社区抗议活动逐渐停止后,秘鲁铜矿生产在6月后恢复。受利益分配因素的影响,后期仍有可能还会发生类似的抗议活动,企业的生产经营、运输也可能会受到阻碍。相关机构预估今年秘鲁社区针对铜矿的抗议活动将使秘鲁铜矿产量减少量超过10万吨。5月铜产量同比下降11.2%至17.43万吨,Collahuasi、Las Bambas等铜矿产量均有不同程度下滑。智利作为全球较大的铜生产国,其生产情况对全球铜供需格局也有重要影响。上半年智利受降雨减少、矿石品位下降、疫情反复限制部分矿山生产,以及环保、抗议等因素的影响,铜精矿产量小幅回落。其中智利5月铜产量同比下降2.55%至47.88万吨。运营和水供应问题作为影响智利铜生产的重要因素,在二季度得到一定程度的改善。不过近期智利政治风险陡然上升,特许权使用费法案和冰川保护法案都对智利矿企的铜矿生产较不利。7月中旬全球矿商必和必拓公司(BHP)表示,如果智利政府提高采矿税,必和必拓可能重新考虑其在智利的投资计划。后期需继续跟踪智利政策的具体实施和负面影响程度。此外,生产事故近期也对智利矿山供应构成干扰。7月25日Codelco逐步恢复启动了此前因两起工亡事故而暂停的Rajo Inca在建项目和Chuquicamata地下矿在建项目,Codelco与工会共同成立联合委员会,调查企业内部的安全问题。智利矿业监管机构Sernageomin 表示确已发现Salvador矿山生产存在安全隐患。智利Valparaiso Coeva环境委员会拒绝Anglo American旗下El Soldado铜矿4000万美元扩建的申请,今年5月份Anglo American旗下Los Bronces铜矿30亿美元的扩建申请也遭到否决。

图2-1:全球铜精矿产量 单位:千吨

资料来源:WIND,中期研究院

从全球各大铜企的生产情况来看,英美资源发布报告显示,2022年上半年铜产量为27.34万吨,同比减少17%。其中:Los Bronces矿铜产量下降21%至129700吨,因受较低矿石品位及预期较低的水可用性对工厂吞吐量和铜回收率的影响;Collahuasi产量减少12%至127800吨矿,主要受较低矿石品位的影响。公司秘鲁地区2022年的铜产量指导仍为10万至15万吨。此外,前期秘鲁全国范围内的抗议活动袭击了当地多座大型铜矿,使得该国20%的铜产量面临中断。墨西哥集团Grupo Mexico在第二季度的铜产量比去年同期下降了12%,二季度净利润比去年下降40.5%。就全球铜市的供需格局而言,国际铜研究组织在最新发布的月报中称,2022年1-5月,全球铜市供应过剩43000吨,2021年同期为短缺23000吨。5月全球精炼铜产量为218.9万吨,消费量为218.4万吨。5月全球精炼铜市场供应过剩5000吨,4月修正为短缺23000吨。安泰科初步估算全球上半年铜精矿产量为896万吨,较去年同期增长4.7%,需求量为889万吨,较去年同期下滑0.4%,供应短缺7万吨。预计下半年新增铜精矿产量继续爬产或达产,智利、秘鲁下半年产量有望较上半年提升。

2.2 国内电解铜产量将稳步增长

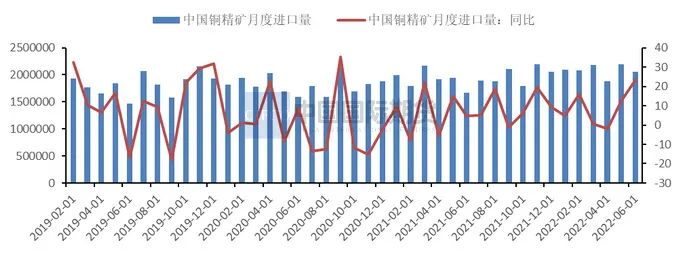

图2-2:中国铜精矿进口量 单位:万吨、%

资料来源:SMM,中期研究院

铜精矿供应方面,2022年1-5月我国铜精矿产量71.66万吨,累计同比增长7.48%。2022年1-6月份铜精矿进口量为1249万吨,较2021年同期增加8.63%。其中6月铜精矿进口量达到205.97万吨,环比下滑5.89%,同比增加23.24%。6月份后,克拉克森中国港口拥堵指高位回落,表明疫情对物流的影响在转淡。目前国内铜精矿港口库存仍处于相对高位水平。

图2-3:中国电解铜月度产量情况 单位:吨、%

资料来源:WIND、中期研究院

国内6月的精炼铜产量有明显恢复。6月精炼铜产量为85.7万吨,同比增加3.3%。结合6月份冶炼厂的排产计划来看,整体增量主要来自于三家冶炼厂的投料复产,以及个别冶炼厂的检修恢复。1-6月精炼铜产量累计为500.58万吨,同比下滑0.6%。预计7月国内电解铜产量为85.84万吨,环比增长0.16%,同比增加0.87%。目前国内冶炼厂生产维持正常。步入8月,冶炼厂的集中检修期进入尾声,产量有望持续增加。部分冶炼厂因粗铜供应紧张,产量略微受到影响。而大冶有色的新产能有望8月底投产。由于冶炼厂对四季度产量的冲量计划较高,下半年短缺量将缩窄。精炼铜进口方面,2022年1-6月电解铜累计进口量为177.12万吨,同比增加3.42%。其中6月电解铜进口量为35.61万吨,同比增加35.71%,环比增加22.67%。近期进口比价打开,且国内现货处于高升水状态,现货进口盈利达到约500元/吨,这对报关进口需求产生提振作用,外贸市场买方积极寻求仓单及近期到港提单,市场报关进口增多,使得保税区库存回落。

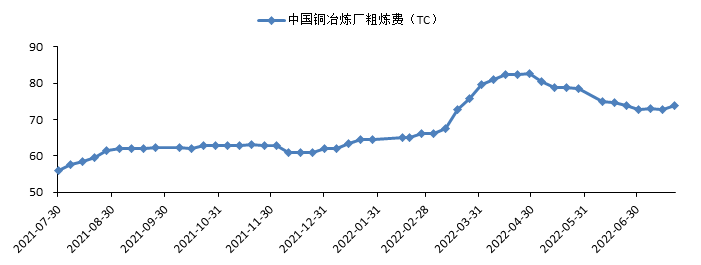

图2-4:中国铜冶炼厂粗炼费 单位:美元/干吨

资料来源:SMM,中期研究院

从铜精矿TC的表现来看,在国内冶炼厂检修集中的推动下,TC于4月底达到近期峰值。随后受铜精矿现货需求回暖及南美铜矿生产扰动的影响,TC逐渐小幅回落,7月TC基本处于盘整阶段。截至7月22日,铜精矿现货TC达到73.8美元/干吨,仍处于近一年中高位水平。目前铜精矿现货市场成交较为清淡,炼厂或贸易商采购原料的积极性不高。

2.3 上半年废铜进口量小幅增长

图2-5:中国废铜月度进口量情况 单位:吨、%

资料来源:SMM、中期研究院据海关数据显示,2022年1—6月我国累计进口废铜88.11万吨,同比增长7.44%。其中6月废铜进口量为165136.38吨,环比增加4.4%,同比增加9.85%。前期铜价处于较高水平,沪伦比价维持偏好状态,进口利润较为理想,因此提升了海外供应商的出货积极性,废铜进口量出现增长。不过铜价自6月中旬大幅回落后,海外供应商库存面临亏损,出货积极性受挫,加之终端出口订单较弱,铜棒企业订单下滑降低了对黄杂铜的需求量,因此预计7月废铜进口量将回落。随着清关手续的不断规范,预计2022年废铜进口量为170-175万吨。从当前国内废铜市场表现来看,货源流通量不多,下游利废企业采购难度较大,预计在中短期内废铜市场将维持供应偏紧的格局。同时精废替代效应仍然存在,对精铜去库有一定支撑作用。

03

终端需求分析

3.1电网投资保持稳健

随着疫情防控的常态化,国内需求受到的抑制作用在趋于弱化,且复工复产和下游补库对铜需求也有一定的带动作用,但结合6月铜下游需求端的整体表现来看,仍未达到市场预期的恢复程度。从电网投资来看,“十四五”期间,南网计划投资6700亿元,年均投资1340亿元;国网计划投入2.23万亿元,其中2022年投资额为5012亿元,首次突破5000亿元,较2021年同比增长8.84%。两网合计投资近3万亿元,年均5800亿元,整体创出新高。2022年全国1-6月电网工程投资额完成1905亿元,同比上涨9.9%。其中6月份电网投资642亿元,同比增长26.13%,环比增长73.51%,随着5-6月各部委及电网企业进一步明确大型项目落地和年内投资计划,电网投资预计将逐季放量,规划项目后期有望快速落地。7月处于国网集中交货时段,电网订单环比料将得到一定改善。

图3-1:国内电网基本建设投资完成情况 单位:亿元、%

资料来源:Wind,中期研究院

从电线电缆的运行情况来看,6月电线电缆行业的开工情况有所回落。据SMM调研,2022年6月电线电缆企业开工率为74.99%,环比下滑0.87%,同比减少8.95%。其中大型企业开工率为77.97%,中型企业开工率为61.20%,小型企业开工率为71.37%。预计7月电线电缆企业开工率为79.39%。与往年同期水平相比,目前线缆行业的表现仍有差距。不过临近7月末,在基建投资提速的带动下,电线电缆行业订单整体呈现回升态势,头部电线电缆企业的新订单上涨,国网中高压订单得到释放。7月中下旬部分企业的订单环比增幅超过30%,预计8月订单量将保持增长。后期需关注国网订单实际落地执行情况。

3.2下半年汽车市场仍存在不确定性

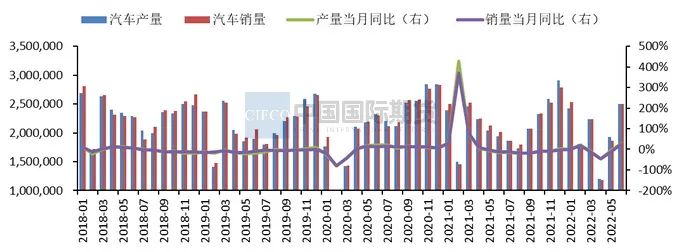

图3-2:国内汽车产销情况 单位:万辆

资料来源:Wind,中期研究院

图3-3:国内新能源汽车销量情况 单位:万辆

资料来源:Wind,中期研究院经历了3-5月的阵痛后,6月作为半年度任务考核的关键时间节点,车企、经销商协同发力,在疫情形势好转、减半征收汽车购置税、各地购车补贴等利好政策的带动下,车市火力全开,迎来曙光。不仅汽车生产强势恢复到正常水平,销量也迎来了大逆转。6月国内汽车产销分别达到249.9万辆和250.2万辆,环比分别增长29.7%和34.4%,同比分别增长28.2%和23.8%。今年上半年汽车市场经历了“高开”、“腰斩”、“追平”、“创新高”的过程,产销整体呈现U型。1-6月汽车产销分别为1211.7万辆和1205.7万辆,同比分别下降3.7%和6.6%。降幅较1-5月分别收窄5.9个百分点和5.6个百分点。就新能源汽车市场的表现而言,6月汽车产销已快速修复至疫情前的高速增长水平,产销创历史新高。6月份我国新能源汽车产销分别完成59万辆和59.6万辆,同比均增长1.3倍。上半年新能源汽车市场呈“W型”走势,1-6月新能源汽车产销累计分别完成266.1万辆和260万辆,同比均增长1.2倍,市场渗透率为21.6%,新能源汽车的市场认可度在不断提高。总体而言,上半年汽车市场虽未达成预期目标,但也实现了逆势丰收。下半年汽车市场仍面临一些不确定因素。一方面,7月中下旬至8月处于自然灾害高发时段,消费者出行不便不利于对终端汽车的消费。另一方面,全球面临的供应链压力仍较大,原材料、芯片等汽车制造零部件仍将受到一定冲击,这对汽车产销也有影响。综合来看,预计今年我国汽车销量有望达到2700万辆,同比增长约3%,其中新能源汽车销量有望达到550万辆,同比增长约56%。受益于政策的提振,新能源汽车有望继续保持高速增长势头。

3.3 上半年空调产销同比下滑

图3-4:中国家用空调月度产量 单位:万台、%

资料来源:SMM,中期研究院

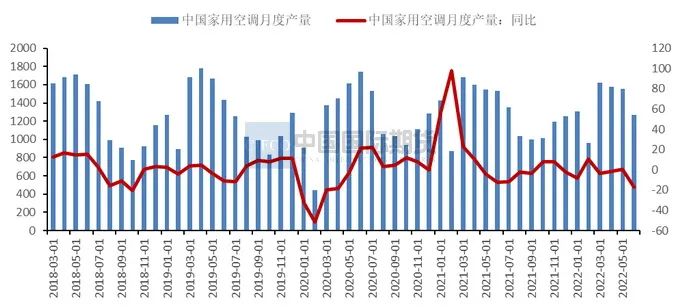

据产业在线,2022年6月家用空调产量1268万台,同比-17.1%,销量1422万台,同比-13.9%,其中内销923万台,同比-10.8%。外销498万台,同比-18.9%。2022年1-6 月累计产量 8297 万台,同比-4.11%;销量 8492 万台,同比-1.68%。上半年终端销售仍旧较为疲弱。受国家宏观调控的影响,房价大幅上涨的趋势被遏制,而疫情冲击使得消费者可支配收入下滑,购房心态谨慎。在此背景下,今年以来发生的房企暴雷现象以及近期的烂尾事件给房地产交易带来了巨大的负面影响,预计下滑趋势在下半年难有明显改变,家电行业作为房地产的下游产业,无疑也将一定程度上受到拖累。

04

沪铜将区间震荡

宏观面上,受美联储加息符合预期,鲍威尔态度偏鸽派的影响,市场担忧情绪有所缓解。但海外流动性仍在继续收缩,市场对三、四季度经济仍存有放缓的预期。供给端,目前矿端短期扰动因素与前期相比有所减弱,TC保持平稳运行状态。近期受国内冶炼厂检修叠加进口流入供给不足的双重影响,国内库存处于去化状态,且处于低位水平,这对铜价有一定支撑作用。不过后期随着精炼铜产量的集中释放,供应端将面临一定压力。需求端,目前国内处于消费淡季中,整体下游需求情况不及市场预期。且下半年海外需求存在下滑可能,需求情况存在较大的不确定性。预计铜消费后期难有亮眼表现。总体而言,目前利多因素有限,预计沪铜后市以区间震荡行情为主,运行区间为59000-61500元/吨。