本周观点

* 上周市场对于JH会议上主要央行行长的表态进行定价,利率水平显著攀升,铜价再次遭受利率冲击,这种冲击在周五美国非农失业率意外回升中暂停;

* 如果说6月份的下跌是第一次利率冲击,那么上周的下跌就是第二次利率冲击,目前看来第二次冲击的幅度会小于第一次,主要区别在于:第一次利率冲击是整体大幅提升了美联储的加息路径和目标、第二次利率冲击的焦点在于明年是不是5月份就要降息,而今年联邦基金利率目标上限达到3.75-4.00%并没有太多可争论的空间;

* 目前第二次利率冲击可能已经被大部分计价,周五非农失业率的回升、以及即将到来的8月CPI可能的走弱,都会使得这次冲击提前结束,定价的天平会重新在强现实(低库存)与弱预期(宏观数据回落)之间摇摆,价格可能会重新失去趋势甚至有所反弹;

* 基本面上LME库存持续下降,存在软逼仓可能性。国内方面,随着大量船货到港,后期清关量将增加更为明显,考虑部分贸易商资金链问题,部分外贸货源清关流入国内市场换现,外贸市场可流通货源将进一步下降。同时,随着进口窗口维持打开,国内供应压力增加,而铜价小反弹后也令部分隐性库存逐步显现,尤其次月基差有收窄迹象,预计内贸现货升水将承受一定压力。下游方面,考虑7-8月终端订单表现良好,主因4-5月疫情订单积聚后延,消费周期后延1-2个月,故本月及下月的“金九银十”消费旺季依然需要观察。

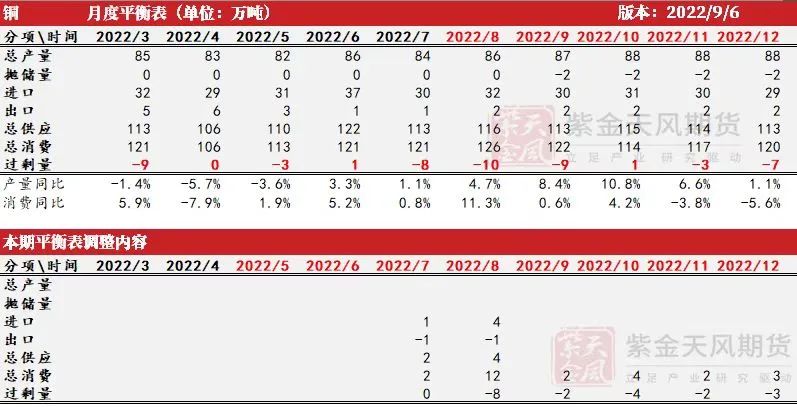

月度平衡表

* 下半年精炼铜月度产量维持此前预期不变。

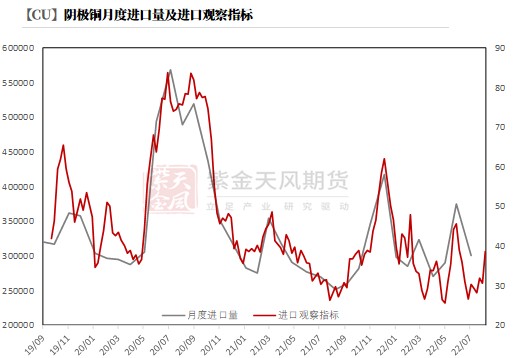

* 8月进口窗口阶段性打开,月度平均进口利润约35元/吨,预计当月进口量上调至32万吨。

* 近期下游企业开工率大幅回升,废铜供应偏紧,精铜库存持续去化,8月消费量处于历史同期高位,后续消费较前期预期有所上调,全年维持0.3%的消费增速。在此预期下,下半年精铜难见明显累库,现货升水依旧坚挺。

数据来源:SMM,紫金天风期货研究所

周度基本面情况

主要矿企新闻更新

* 【Codelco:铜产量将在2023年进一步下降】据悉,Codelco预计,由于项目延期,其铜产量明年将进一步下降。Codelco上周将其2022年的铜产量预期下调至约150万吨,原因是其部分矿山的回收率较低及Chuquicamata的矿石品位下降,该公司此前预计今年将生产161万吨铜。其主席表示,2023年的产量前景为145万吨,在2023年至2027年的五年期间,最佳预测平均为150万吨。为了维持未来的产量,其必须开发项目以保持生产水平,在这方面却面临困难,主要是结构性项目实际上落后于进度并超出预算。

* 【Nevada铜业:公布Pumpkin Hollow的重启和融资计划】Nevada铜业公司计划重启并扩大其位于Nevada的Pumpkin Hollow地下矿山,并已同意与贷款人达成不具约束力的条款,金额高达9300万美元。该公司说,重启计划包括消除瓶颈并完成关键的资本项目,增加采场矿石库存,以便在工厂重启后实现更有效的增产,以及减少现金消耗。Nevada铜业表示,如果一切按计划进行,到2023年第三季度,地下产量将提高到每天3,000吨左右,到今年第四季度将提高到每天5,000吨。该矿山达产后预计年产铜2-3万吨。

* 【力拓:拟以43加元/股的价格收购绿松石山的剩余股份】9月1日,力拓同意以43加元/股的价格收购绿松石山的剩余股份,目前,绿松石山资源51%的股份由力拓集团持有。绿松石山持有位于蒙古国的奥尤陶勒盖矿66%的股份,蒙古国政府拥有该矿剩余股份。该矿山是世界上已知的最大铜金矿之一,达产后年产能约48万吨铜。此后,绿松石山的第五大投资者(拥有2.2%股份)准备阻止这项收购计划,称该收购要约不能“充分补偿”小股东。

数据来源:根据新闻整理,紫金天风期货研究所

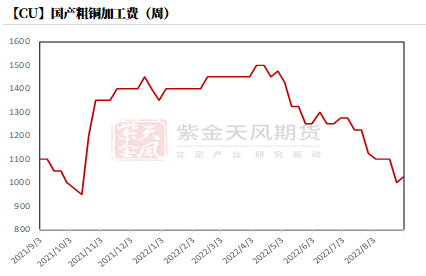

铜精矿/粗铜加工费

* 铜精矿方面,上周五周五(9月2日)SMM进口铜精矿指数(周)报79.25美元/吨,较上期8月26日指数增加2.54美元/吨。周内铜精矿现货市场成交活跃度较上周有所回落,矿山与炼厂之间的现货成交加工费仍旧维持于70美元中位附近,亦有炼厂以80美元低位的加工费采购干净矿,装期重心维持于9-12月份。当前炼厂库存仍处高位,现货采购需求仍然偏弱。限电对冶炼厂铜精矿的干扰基本消除,但疫情仍然干扰着铜精矿运输,进而影响冶炼厂铜精矿投料。买方对四季度装运的干净矿询盘价已突破80美元,卖方报价在70美元中低位。买方国内20%铜精矿现货到厂作价系数区间下调为88.5-89.5%。

数据来源:SMM,紫金天风期货研究所

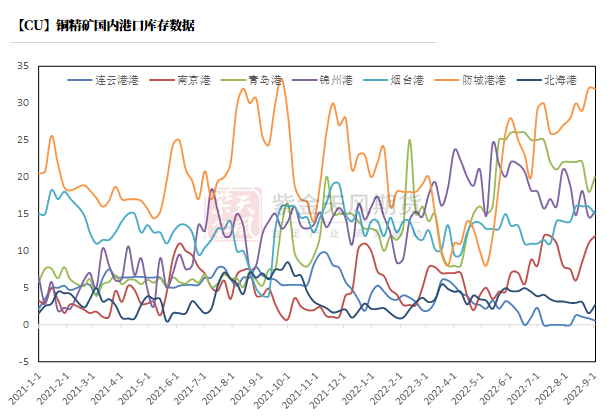

铜精矿港口数据

* 上周,中国7个主流港口进口铜精矿当周库存为97.6万吨,较上周环比增3.5万吨。分港口来看,除去连云港及烟台港外,其余港口基本出现一定增量。

数据来源:钢联,紫金天风期货研究所

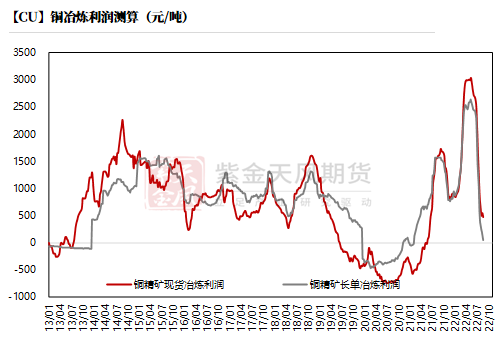

冶炼利润

* 铜精矿现货与长单冶炼利润进一步下降、跌至470元/吨及50元/吨之内水平。由于TC继续下滑,炼厂现货加工基本已近无利润状态,仅自有矿表现稍稳定,导致炼厂接矿积极性下降,进而验证矿港口货源增加可信度。

数据来源:SMM,紫金天风期货研究所

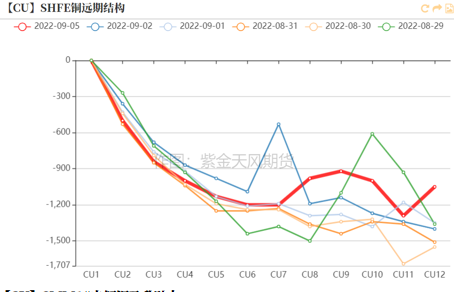

沪铜价差结构

* 上周,沪期铜次月基差略扩至450-550元/吨之间,进口窗口维持盈亏平衡附近,清关货源继续稳定流入国内市场。国内社库得到一定补充,尤其广东地区因附近炼厂结束检修复产,到库货源增加,当地社库增加明显。上海地区供应整体维持稳定,清关货源多为湿法及差铜,基本直接进入下游消化。后期来看,随着大量船货到港,后期清关量将增加更为明显,外贸市场可流通货源将进一步下降。同时,随着进口窗口维持打开,国内供应压力增加,而铜价小反弹后也令部分隐性库存逐步显现,尤其次月基差有收窄迹象,预计内贸现货升水将承受一定压力。下游方面,考虑7-8月终端订单表现良好,主因4-5月疫情订单积聚后延,消费周期后延1-2个月,故本月及下月的“金九银十”消费旺季依然需要观察。

数据来源:SMM,紫金天风期货研究所

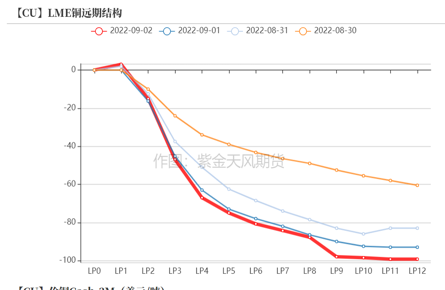

伦铜结构曲线

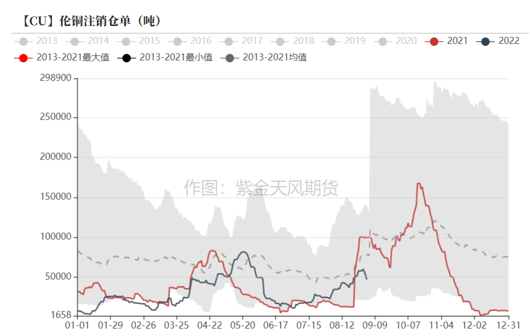

* 截至9月2日,伦铜库存继续维持降势至11.05万吨,现货升水上涨至55美元/吨。LME注册仓单比例高企在42.65%左右。从库存间流动来看,除去亚洲仓及欧洲地区仓库开始下降。后期来看,基本面上LME库存持续下降,存在软逼仓可能性。

数据来源:Wind,紫金天风期货研究所

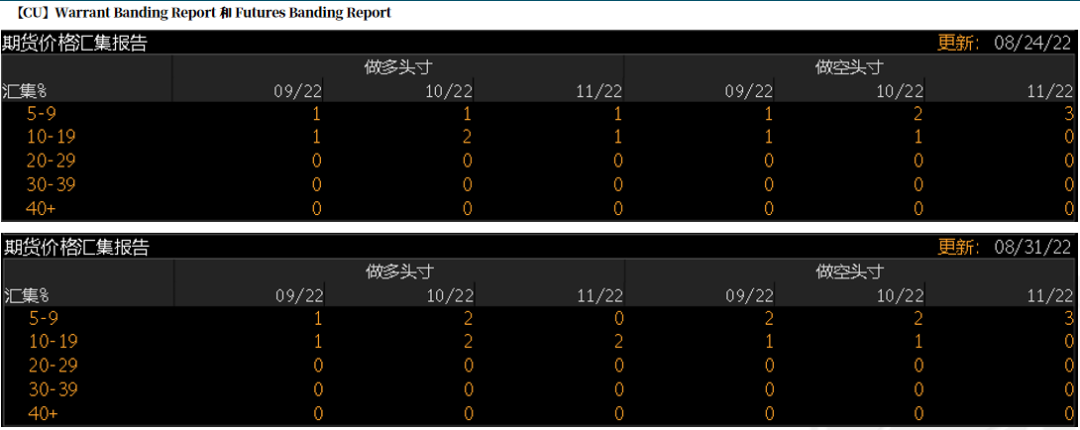

伦铜持仓与仓单集中度

* LME的Futures Banding Report显示短期铜价小反弹后,多空双方短期持仓均有增加及调整,主动性有所增强。

* Cash Report、Warrant Banding Report显示市场集中度有所增加。

数据来源:Bloomberg,紫金天风期货研究所

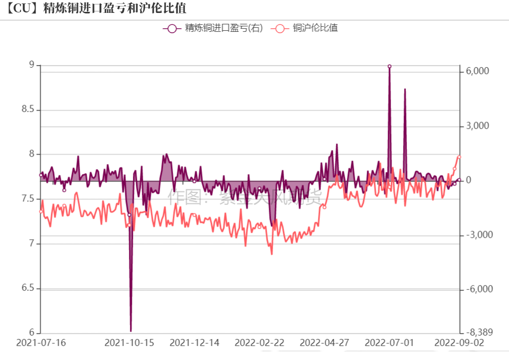

沪伦比值变动

* 上周,铜价出现回落,人民币贬值后,国内比值持续修复,现货进口窗口开始打开,预计后期比值修复仍有一定空间,但空间有限。随着部分船货到港,预计后期清关量将增加较为明显,考虑部分贸易商资金链问题,部分外贸货源清关流入国内市场换现,外贸市场可流通货源将进一步下降。

数据来源:紫金天风期货研究所

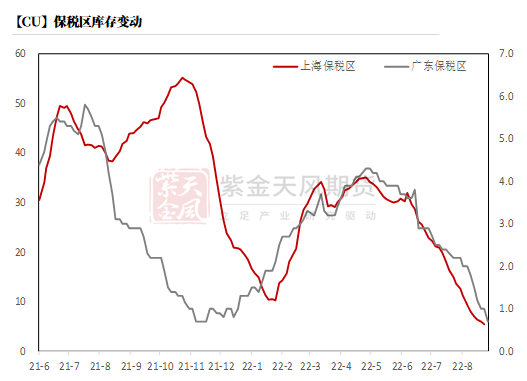

保税区库存变动以及上海口岸到港量

* 上周,进口窗口维持盈亏平衡状态,到港船货源激增明显。保税区电解铜维持较高清关量,最终保税区库存继续下降,总量降至5.5万吨左右,继续远低于去年库存低位,且其中多数已为死货。部分死货已经手清关进入国内市场消化。从清关数量来看,上周清关量在8.84万吨,近期清关主流品牌为:国产、智利、俄罗斯及印尼,伴有部分日本韩国品牌。另外,近期广东保税区库存继续下降,总量跌至0.7万吨左右。

数据来源:SHMET,紫金天风期货研究所

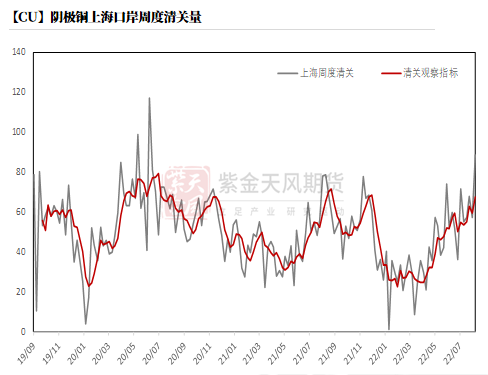

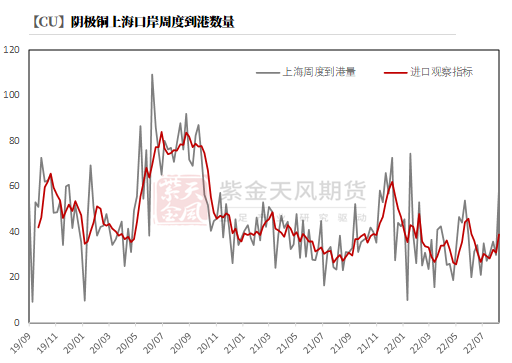

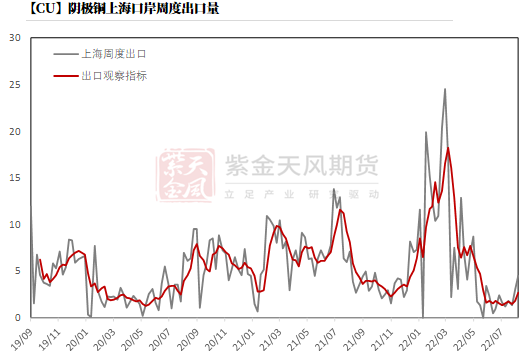

上海口岸周度清关及出口量

* 上周港船货数量增至5.9万吨附近,后期主流进口货源到港量基本在9月中旬之后,预计后期有大量精炼铜到港,品牌以湿法及非标非注册品牌为主。周度出口量在0.4千吨。另外,上周保税区出境出口精炼铜有所增加,在4.07千吨,增幅基本如预期。

数据来源:SHMET,紫金天风期货研究所

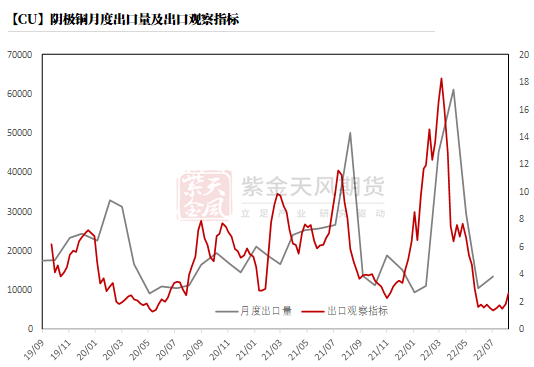

月度进出口量及观察指标

数据来源:SHMET,紫金天风期货研究所

废铜市场

* 截至9月2日,光亮铜与电解铜的含税精废价差收窄至70-1000元/吨左右,废铜进口维持盈利状态。废铜市场,随着铜价回落,上游持货商恐跌情绪增加,周初多数货商选择抛货锁定利润,减少亏损。经过部分交易后,废铜市面流通货源有所收紧,货商转为捂货观望心态,出货热情下降。

数据来源:SMM,紫金天风期货研究所

下游企业及终端

* 铜价小涨,下游开工及订单情况如何呢?从市场部分企业反馈来看,具体如下:

* 精铜制杆:据SMM调研数据显示,周(8.27-9.2)精铜杆开工率如期回升7.01个百分点,开工率回升至73.66%。前期华南地区现货维持较高升水,导致当地铜杆企业接货积极性下降,多减停产,拖累行业整体开工率。周后随着华南地区升贴水的大幅回落,区域内的铜杆企业纷纷恢复生产,令开工率同步回升。从消费来看,铜价重心回落,刺激下游线缆及漆包线客户积极下单,加上之前精铜杆企业在手订单充足,在无限电影响下多数铜杆企业排产较满,部分铜杆厂开工率已超过100%,预计后期排产将持续稳定。另外,铜价回落也令市场再生铜货源再度收紧,再生铜杆企业原料采购受到抑制,也提振了精铜杆的消费。

* 废铜制杆:据SMM调研数据显示,上周(即8月27日-9月2日)废铜制杆企业开工率为47.95% ,环比上升4.44个百分点。废铜制杆企业总体废铜采购情况好转,原料库存上升,以及贵溪地区的疫情缓和、物资进出环比改善,令废铜制杆企业开工水平继续回升。由于电解铜现货升水下降及铜价下跌,精废杆的价差明显收窄。废铜供应明显收紧,废铜制杆企业采购成功的货源大幅减少,目前废铜制杆企业原料库存已恢复了一定水平,尚可支撑数天时间,不过若铜价未能止跌回升,叠加本周中秋节前废铜制杆厂家需入市储备原料,恐紫杂铜货源仍紧张,废铜制杆开工恢复将遇到较大阻力。

* 漆包线:根据SMM调研显示,上周漆包线行业订单整体表现平平,不过周尾铜价大幅回落令下游采购意愿增强。据企业反馈,往年通常中秋节后订单会逐步转旺,但今年受家电等行业消费持续不佳拖累,漆包线行业恐难旺起来。大部分下游客户需求下滑,造成漆包线行业订单持续疲软。月初受铜价重心大幅回落影响,下游客户按需补库,采购意愿有所增加,周尾发货量提升不少,,但能否延续这种向好的趋势还有待观察。

* 电线电缆:上周随着限电褪去对川渝地区的线缆企业干扰结束,线缆行业开工恢复正常。从调研来看,地方性基建项目如城网改造、轨道交通、通信行业等端口需求仍保持涨势;1-7月份我电源工程累计完成额为2600亿元,累计同比增长16.8%。其中光伏发电企业电源工程完成投资额773亿元,同比暴增304%,光伏装机量显著提升,拉动线缆需求稳健增长。不过传统地产及国网端口始终难寻消费亮点,铜消费仍缺乏有力引擎,关注金九银十传统基建端口能否超预期发力。

数据来源:SMM,紫金天风期货研究所

库存变动

* LME库存维持降势,国内库存降幅出现收窄。LME现货升水快速上涨,且注销仓单依然居于高位,9月关注LME铜窖藏情况及升水变动情况。10月依然考虑国内基差变动。

数据来源:SMM,Wind,紫金天风期货研究所

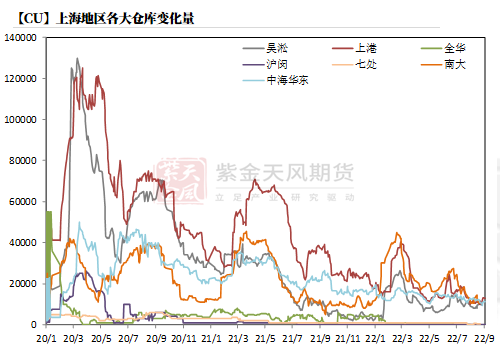

上海地区社会库存

* 本周,上海地区社库库存总量增加至5.72万吨左右,主因上港及中海华东仓库增幅明显。除去部分炼厂到货之外,进口铜继续弥补两大仓库库存,部分外贸死货流入国内市场,令尤其上港仓库量激增。

数据来源:钢联,紫金天风期货研究所

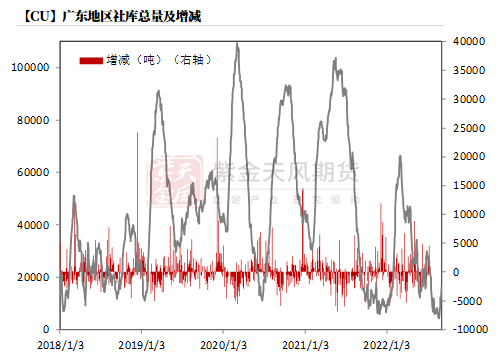

广东地区社会库存

* 本周,广东地区库存总量持续增加至1.61万吨左右,随着附近冶炼厂检修结束外发货源逐步恢复正常,且部分保税区库存清关流入,国内社库快速增加,基本回到相对均值水平,当地升水也快速下滑,已低于华东地区。

数据来源:钢联,紫金天风期货研究所

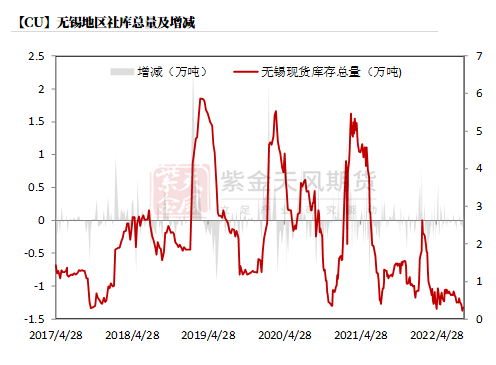

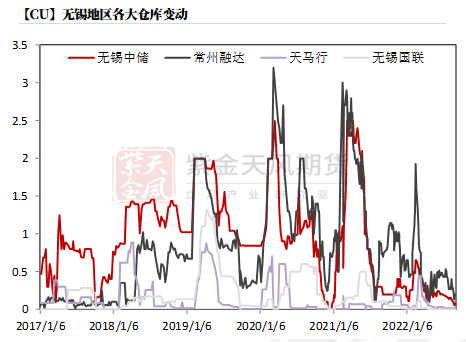

无锡地区社会库存

* 本周,江苏无锡地区库存微增至0.3万吨,增量主要来自无锡中储仓,日度出库量维持较为稳定,下游接货及出库量回到常规水平。

数据来源:钢联,紫金天风期货研究所

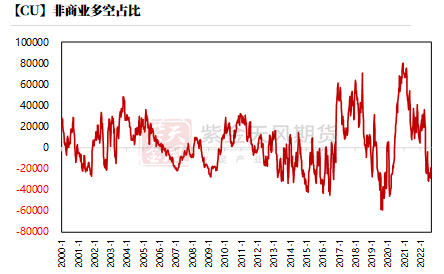

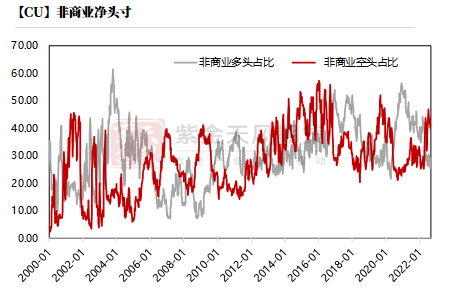

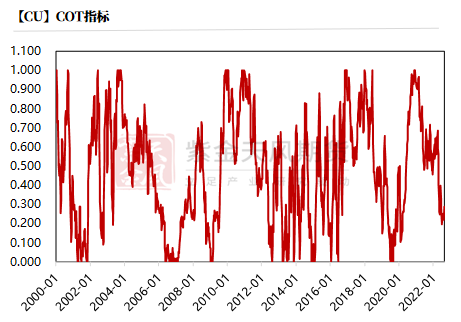

CFTC持仓

* 从8月30日的CFTC持仓来看,非商业多头与空头持仓占比分别为29.1%、43.8%,多头增加0.1%,空头增加3.8%,多空主动性小增。

* 非商业净多头持仓为-23255张,COT指标为0.256,空头压力略增。

数据来源:Wind,紫金天风期货研究所

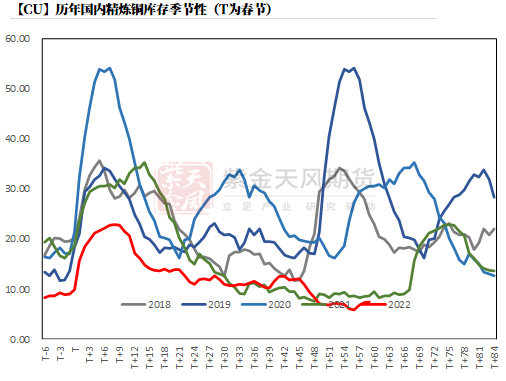

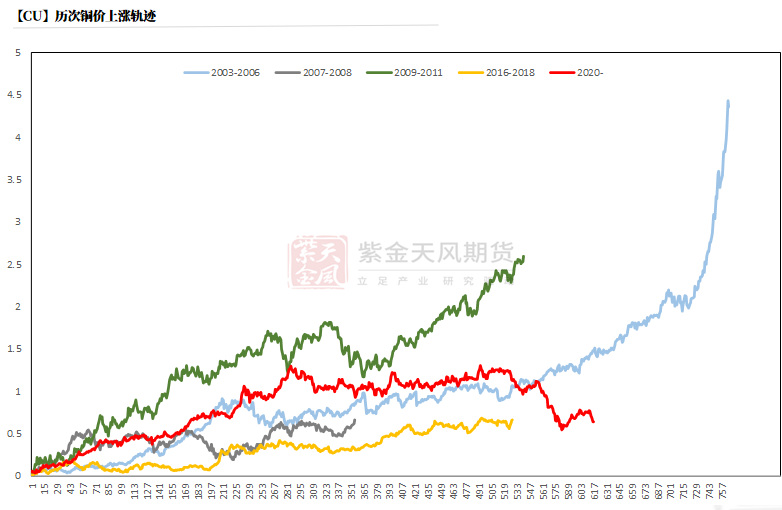

与历史经验相比

数据来源:Wind,紫金天风期货研究所

联系人:周小鸥

从业资格证号:F03093454

联系方式:zhouxiaoou@zjtfqh.com