要点:

宏观面上,加息引发的经济衰退是当前市场关注的焦点,经济数据变化将成为重要的指引因素。而中国政府采取的跨周期调整的力度加大,具体政策效果有待国内实体经济数据来确认。基本面上,供给端,随着新增产能不断投放,下半年全球铜精矿供给将逐渐宽松;国内高温天气降级,限电对电解铜供应的影响趋于缓和,随着产能不断释放,四季度电解铜将供应激增。需求端,电力、空调行业亮点难寻,仅靠新能源相关行业拉动铜消费有限,铜下游需求整体改善幅度不及预期。整体来看,在利多有限的背景下,预计沪铜在9月将以区间震荡行情为主,运行范围为58000-63000元/吨。

正文:

01

沪铜冲高回落

图1-1:沪铜主力合约走势

资料来源:文华财经,中期研究院

沪铜在8月展开冲高回落行情。在中国宽松政策发力对市场情绪产生提振作用的同时,国内多地高温,推出的限电政策干扰冶炼厂生产,且库存低位运行对铜价构成了较强的支撑。在这波反弹过程中,主力合约最高触及64560元/吨。不过临近月末时,随着上行动能趋弱,盘面出现回落。

02

铜供给端分析

自今年以来,南美矿山供应形势较为动荡不安,智利、秘鲁铜矿的各种事故屡有发生,二三线铜矿生产国则保持较高的生产积极性,加之今年的新增产能也较大,因此全球矿端的供应虽不及前期预期,但增量仍较为可观。

图2-1:智利铜精矿产量 单位:万吨、%

资料来源:WIND,中期研究院

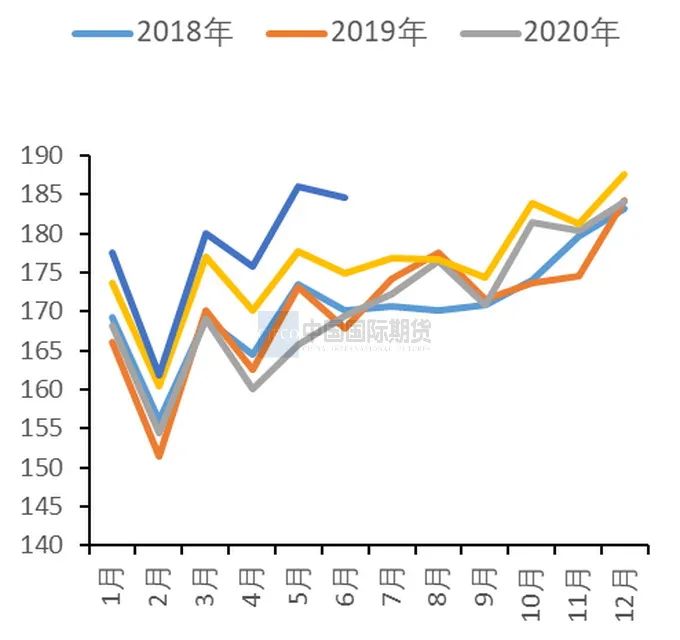

作为全球较大的铜生产国,其生产情况对全球铜供需格局也有重要影响。今年上半年智利受降雨减少、矿石品位下降、疫情反复限制部分矿山生产,以及环保、抗议等因素的影响,铜精矿产量小幅回落。6月份智利铜产量为45.3万吨,同比下滑5.0%。1-6月智利铜产量262.6万吨,同比下降6.1%。智利下半年产量有望较上半年提升。

图2-2:秘鲁铜精矿产量 单位:万吨、%

资料来源:WIND,中期研究院

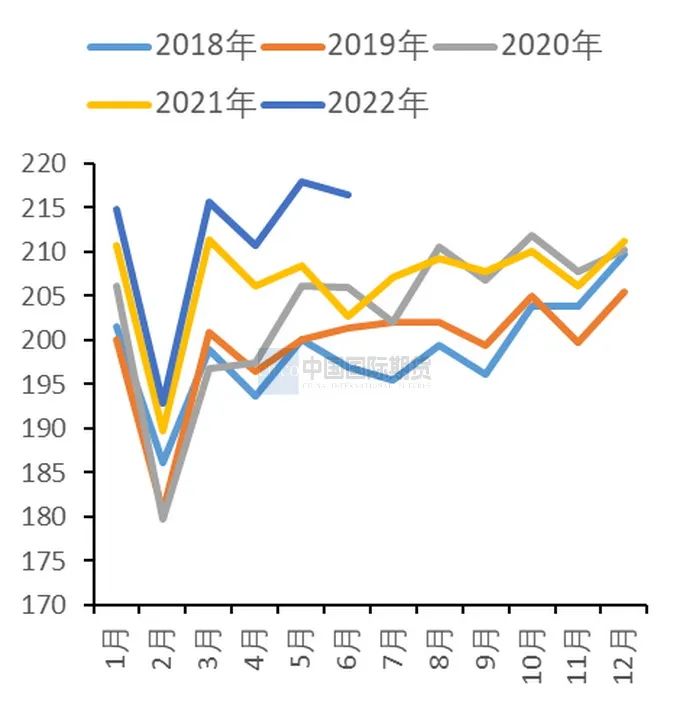

秘鲁作为第二大铜生产国,上半年铜精矿产量实现了同比增长,但量级不及市场预期。6月份秘鲁铜产量较去年同期增长8.6%至19.8万吨。主要由于当地大型铜矿Las Bambas(拉斯邦巴斯)在4月下半月停产后,于6月初恢复生产。1-6月秘鲁铜矿总产量达到109.7万吨,同比增长1.4%。预计下半年新增铜精矿产量继续爬产或达产,秘鲁下半年产量有望较上半年提升。同时因秘鲁第三任财政部长Burneo的反对和采矿部门的社会动荡,秘鲁放弃提高采矿业税收的计划并下调2022年秘鲁经济增长预期至3.3%,随着美联储加息力度的深化,预期2022年、2023年的铜价将持续承压,秘鲁计划提高矿产量以抵消取消采矿业税收收入减少的负面影响。

图2-3:全球矿山产量 单位:万吨

资料来源:WIND,中期研究院

图2-4:全球精炼铜产量 单位:万吨

资料来源:WIND,中期研究院

ICSG数据显示,2022年6月全球矿山产量同比上升5.55%至184.6万吨。2022年1-6月全球矿山产量1065.9万吨,同比增长3.1%。2022年6月全球矿山产能224.9万吨,同比增长4.8%。2022年1-6月全球矿山产能1342.9万吨,同比增长4.87%。考虑到新增铜矿项目仍有投产,下半年铜矿供应或趋于宽松。就全球精炼铜而言,ICSG称,2022年6月全球精炼铜产量216.5万吨,同比增长6.8%,消费量为223万吨,同比增长4.74%。2022年1-6月产量为1268.7万吨,累计同比增长3.22%;消费量1275.6万吨,增长3.31%。6月全球精炼铜市场供应短缺2.4万吨。2022年全球精炼铜产量预计增长约4.3%,2023年将增长3.6%,主要是受到中国电解铜产能持续扩张,以及刚果民主共和国(DRC)新建和扩建业务的支持。近五年可见的海内外铜粗炼项目合计产能达546万吨,其中处在可能计划中的项目产能223万吨;2022年全球精炼铜的表观用量预计增长约1.9%,2023年增长2.8%。主要由于全球经济前景疲软,俄罗斯乌克兰局势以及中国疫情带来了负面影响。2022年全球铜市料供应过剩14.2万吨,2023年将出现35.2万吨的过剩。

2.2 2022年国内电解铜增量面临下调

图2-2:中国铜精矿年度产量 单位:万金属吨、%

资料来源:SMM,中期研究院

图2-3:中国铜精矿进口量 单位:万吨、%

资料来源:SMM,中期研究院

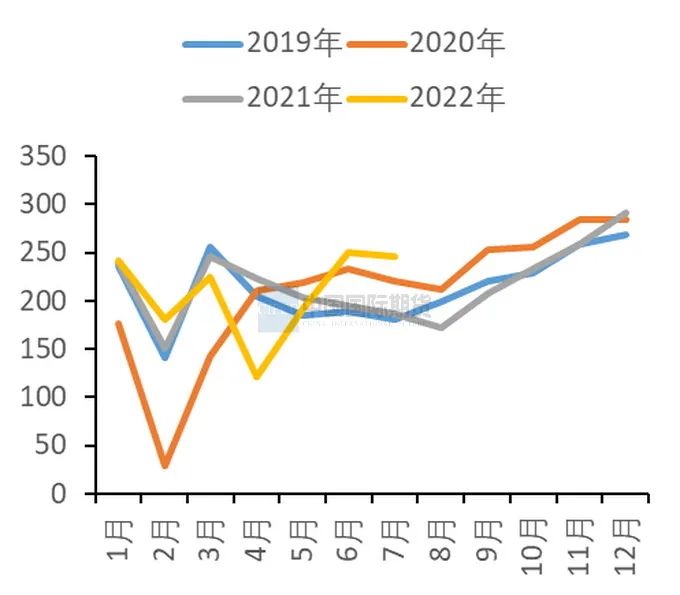

2017年后国内铜矿产量逐年回升,近年来铜精矿产量上升的势头有所放缓。2022年1-6月我国铜精矿产量71.66万吨,累计同比增长7.48%。增长主要得益于国内的疫情防控以及相关大型矿山的投产,国内主要增量包括玉龙二期、驱龙铜矿等。预计2022年国内铜精矿产量达到196万吨,同比增长7.1%。我国精炼铜行业庞大的产能体量带来了巨大的铜精矿需求,但因我国仅拥有全球3.14%的铜矿储量且平均品位较低,铜精矿的对外依存程度在逐年提高,进口铜精矿仍是供应来源的主要渠道。2022年1-7月份铜精矿进口量为1439万吨,较2021年同期增加7.5%。其中7月铜精矿进口量达到189.93万吨,环比下滑7.79%,同比增加0.63%。1-7月中国累计电解铜产量为584.58万吨,同比增加2.4%。其中中国7月精炼铜产量为84万吨,不及预期的86万吨,实现同比增加1.1%,环比下滑2%。主要因来自于个别冶炼厂的额外技术改造以及粗铜市场货源紧张;8月除个别冶炼厂短暂延长检修计划以及技改检修外,其余基本都已恢复生产。随着富冶本部以及江西分厂的投产,预计8月国内电解铜产量回升,但8月国内多地高温,用电紧张叠加硫酸胀库担忧上升,电解铜产量受影响,回升幅度或不及月初预期。预计8月电解铜产量为89.21万吨,同比增加6.2%,环比增加6.2%。从TC表现来看,7月-8月TC基本处于盘整阶段。截至8月26日,铜精矿现货TC达到79.6美元/干吨,仍处于近一年中高位水平。

图2-7:中国电解铜产量 单位:吨

资料来源:SMM,中期研究院

图2-8:中国电解铜进口量 单位:吨

资料来源:SMM,中期研究院

在TC高位运行及副产品硫酸价格偏高的背景下,国内铜冶炼厂的冶炼利润较为可观,企业生产积极性得到提升。但目前开工率已处高位,冶炼利润对中国电解铜产量的边际贡献度有限。同时新扩建项目投放进度不及预期,因此全年电解铜增量面临下调。预计2022年中国电解铜产量为1038万吨,同比增长4%。

2.3 国内废铜供应偏紧

由于国内疫情反复,对国内再生铜回收不利,再生铜产出量也并不理想,加之国内货商持有的库存已不足,因此废铜供应弹性趋弱。目前精废铜杆月度开工率存在差异,这在一定程度上反映了废铜的紧张问题。个别渠道和出价稍弱的厂家采购相对不易,部分利废企业已出现减停产状况。国内废铜供给对进口的依赖度较高,据海关数据显示,今年1—7月我国累计进口废铜103.64万吨,同比增长6.77%。其中7月废铜进口量为155169吨,环比下滑6.04%,同比增加3.88%;随着7月铜价回升,预期海外货源持续释放,国内进口将有所增加,有望一定程度补充紫杂铜供应缺口。

图2-9:中国废铜月度进口量情况 单位:吨、%

资料来源:SMM、中期研究院

在碳达峰、碳中和的双碳目标下,废铜需求量将只增不减,而在海外消耗的废铜量增加,及东南亚国家、欧盟的政策干预下,海外的废铜供应预期偏紧,国内的再生铜/黄铜原料进口仍会受限。因此,国内废铜市场在中短期内将维持供应偏紧的格局。

2.4 国内铜社会库存居历史同期低位水平

截止到8月26日,上期所库存周环比增长3693吨至34898万吨,比去年同期低47492吨。国内的极低库存状况在近期稍有改善,主要由于进口铜集中流入国内,且下游加工企业畏高放缓采购节奏;截止到8月26日,LME库存周度下降3300吨至120525万吨,比去年同期低约133725吨。在国内铜出口潮过去后,LME库存步入下降通道,欧洲库存尤为紧张。欧洲地区冶炼厂二季度检修影响下,现货紧张格局明显;截止到8月26日,Comex库存周度下降1984短吨至52664短吨,比去年同期高2103短吨。三大交易所总库存203199吨,同比低179307吨,和往年同期相比,库存仍偏低。

图2-10:全球三大交易所铜库存情况 单位:短吨、吨

资料来源:SMM,中期研究院

图2-11:SMM社会铜库存情况 单位:万吨

资料来源:SMM,中期研究院

从社会库存总数来看,社会库存总数自3月逐渐走低,并一直处于历史同期低位,对现货升水有支撑作用。即使在3-5月国内受疫情影响较大的时期,需求未断崖式下滑。8月26日,SMM社会库存增加0.7万吨至6.83万吨,同比低6.62万吨。8月26日国内保税区铜库存环比前一周减少1.89万吨至17.51万吨,库存连续第九周下滑,但降幅有所收窄。

03

终端需求分析

3.1电网投资提速 对铜市拉动作用有限

图3-1:国内电网基本建设投资完成情况 单位:亿元、%

资料来源:Wind,中期研究院

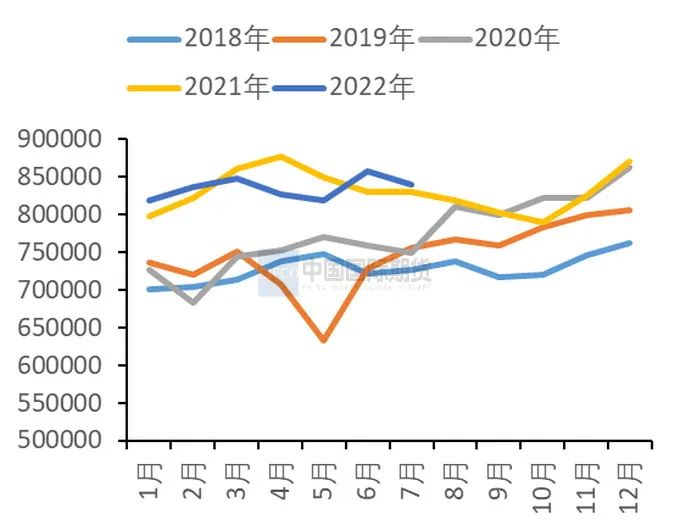

我国的电网建设已高歌猛进了十多年,目前已经组网完毕,这意味着电网投资已从高速增长转入高质量发展阶段。2022年电网工程计划投资额达到5012亿元,较2021年同比增长8.84%,再度创下新高。2022年全国1-7月电网工程投资额完成2239亿元,同比上涨10.4%。其中7月份电网投资334亿元,同比增长13.22%,环比下降47.98%。在疫情缓解的带动下,以电网为主导的基建开工率上扬,二季度国网有部分订单交货,下游补货情绪提高。从电线电缆行业的表现来看,开工率上升空间有限:据SMM调研,今年7月电线电缆企业开工率为80.73%,环比增长5.74个百分点,同比减少4.38个百分点。预计8月电线电缆企业开工率为83.58%。83.58%,环比增加2.85个百分点,同比减少0.19个百分点。川渝地区仍有企业因限电减停产,多数线缆企业新增订单出现下滑迹象。但之前多数线缆企业在手的基建、光伏、风电等端口订单仍在排产计划期内,开工率表现仍稳定。对铜线缆开工率预期表现谨慎乐观。国网投资的重点投资方向是特高压及清洁能源,特高压涉及铜消费有限,而清洁能源端口铜消费权重较低,难成拉动消费有力引擎。

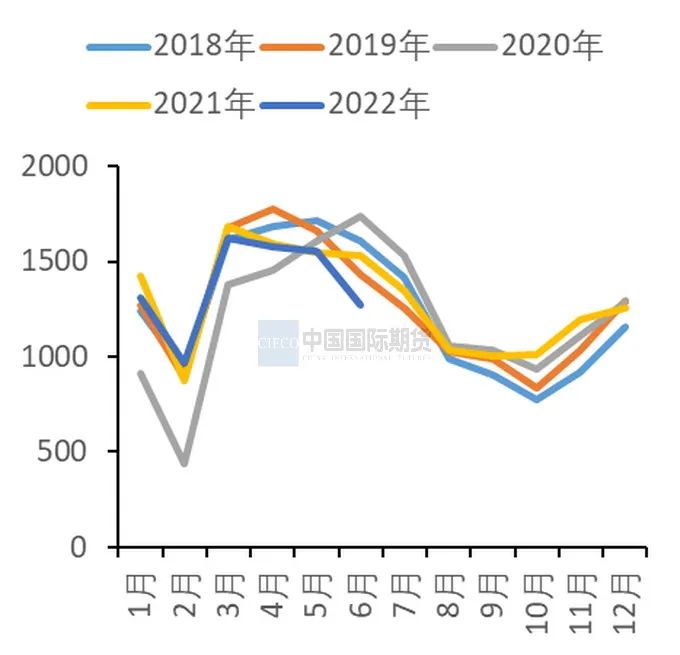

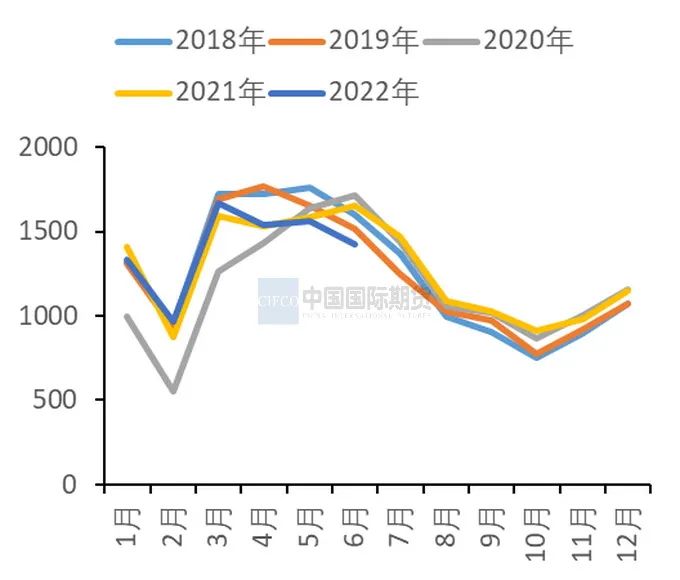

3.2下半年空调市场难言乐观

图3-2:中国家用空调月度产量 单位:万台、%

资料来源:SMM,中期研究院

图3-3:中国家用空调月度销量 单位:万台、%

资料来源:SMM,中期研究院

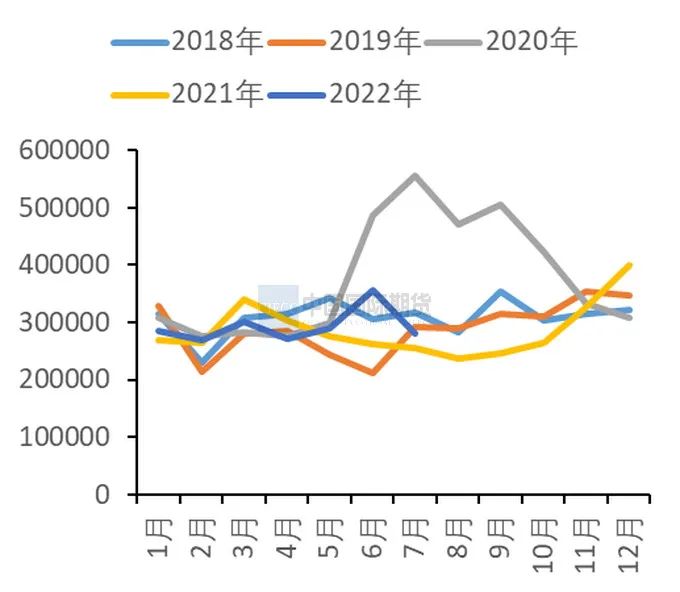

与前几年市场对比,2022上半年空调市场的数据表现不算难看,但和预期还有很大差距。从季节特征来看,上半年总体呈现高开低走的节奏。外销需求支撑了一季度,内销支撑了二季度。但从6月排产计划看,内外销市场已经开始双向承压。7月空调内外销均偏弱,但与6月相比,同比降幅有所收窄。1-7月累计家用空调销量9821.7万台,同比下滑2.8%,内销5308万台,同比下滑2.6%;外销4513.6万台,同比下滑3.1%。结合零售、库存及排产情况,预计8月内销补货需求较明显,内销表现有望好于7月。外销虽有压力,但降幅有望继续收窄。目前房地产基本数据表现萎靡,仍处于磨低阶段,新订单回升有限。在房地产拖累空调表现的同时,空调出口红利也在逐渐淡化。综合来看,预计下半年内销约3628.2万台,同比下降9.5%,预计全年同比下降5.1%。出口方面,三四季度下滑将缓解,下半年出口量约为2496.5万台,同比下降4.5%,预计全年出口6580.1万台,同比下降3.1%。

3.3 传统汽车市场坎坷前行

图3-4:国内汽车产量情况 单位:万辆

资料来源:Wind,中期研究院

图3-5:国内汽车销量情况 单位:辆、%

资料来源:Wind,中期研究院

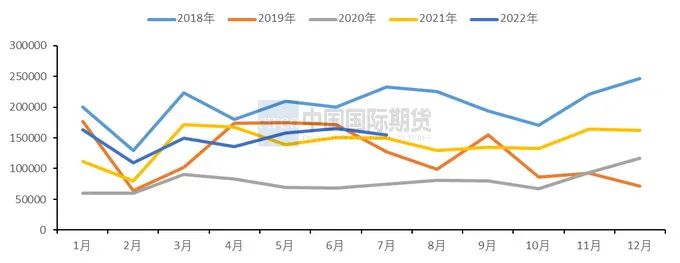

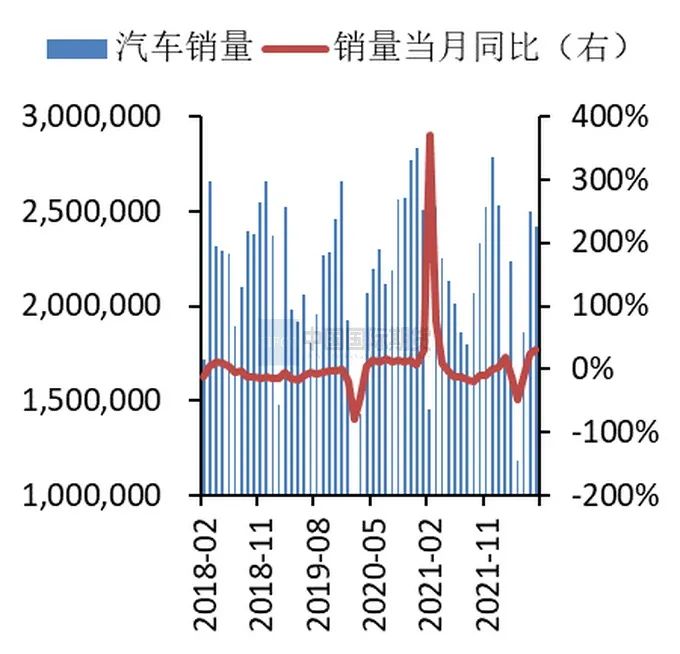

今年上半年汽车市场产销整体呈现U型。1-7月,国内汽车产销分别完成1457.1万辆和1447.7万辆,产量同比增长0.8%,销量同比下降2%。与1-6月相比,1-7月国内汽车产量增速由负转正,销量降幅继续收窄。7月,国内汽车产销分别完成245.5万辆和242万辆,环比分别下降1.8%和3.3%,同比分别增长31.5%和29.7%;7月虽是传统销售淡季,但得益于购置税减半政策和地方促进消费政策持续驱动,且汽车企业以及经销商均继续加大促销力度,国内乘用车市场需求旺盛。8月汽车市场有望继续保持稳定增长,特别是随着9月汽车市场传统黄金消费季的到来,乘用车产销将会呈现快速增长。随着疫情形势好转,电子行业芯片短缺对生产的阻碍将减弱,且汽车行业库存处于低位,预计2022年我国汽车销量有望达到2700万辆,同比增长约3%,目前国内汽车行业正处于成长期向成熟期过渡的阶段,正增长仍将是未来市场运行的主旋律。

图3-6:国内新能源汽车销量情况 单位:万辆

资料来源:Wind,中期研究院

就新能源汽车市场而言,表现相对抢眼。为推动新能源汽车市场孵化,工信部会同农业农村部、商务部、国家能源局发布了《关于开展2022新能源汽车下乡活动的通知》,在今年5月至12月,会组织开展新一轮新能源汽车下乡活动。受益于政策的提振,新能源汽车稳健发展。结合产销数据来看,1-7月,国内新能源汽车产销分别完成327.9万辆和319.4万辆,同比均增长1.2倍,市场占有率达到22.1%。其中7月新能源汽车产销分别完成61.7万辆和59.3万辆,同比均增长1.2倍,市场占有率为24.5%。虽然6月、7月我国新能源汽车累计销量同比增幅均在1.2倍左右,但这一高增长有一部分是来自于车企前期订单的释放。预计未来几个月国内新能源汽车的销量增速可能适当下降。随着芯片及原材料价格的影响逐步削弱,且汽车行业库存处于低位,预计2022年汽车销量趋于乐观,自主品牌崛起的迹象将更为明显,市场份额有望突破历史瓶颈。预计今年我国汽车销量有望达到2700万辆,同比增长约3%,目前国内汽车行业正处于成长期向成熟期过渡的阶段,正增长仍将是未来市场运行的主旋律。

04

沪铜将区间震荡

宏观面上,加息引发的经济衰退是当前市场关注的焦点,经济数据变化将成为重要的指引因素。而中国政府采取的跨周期调整的力度加大,具体政策效果有待国内实体经济数据来确认。基本面上,供给端,随着新增产能不断投放,下半年全球铜精矿供给将逐渐宽松;国内高温天气降级,限电对电解铜供应的影响趋于缓和,随着产能不断释放,四季度电解铜将供应激增。需求端,电力、空调行业亮点难寻,仅靠新能源相关行业拉动铜消费有限,铜下游需求整体改善幅度不及预期。整体来看,在利多有限的背景下,预计沪铜在9月将以区间震荡行情为主,运行范围为58000-63000元/吨。

中期研究院 欧阳玉萍 投资咨询号:Z0002627

2022年9月5日