—— 宏观利空强化,铜价承压或下行——

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证,不保证该信息未经任何更新,也不保证本公司做出的任何建议不会发生任何变更。在任何情况下,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价。本报告版权归东兴期货投资咨询部所有。未获得东兴期货投资咨询部书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“东兴期货投资咨询部”,且不得对本报告进行有悖原意的删节和修改。

摘要

1.美联储9月议息会议如期连续第三次大幅加息75个基点,美联储官员讲话放鹰加息上限目标上调至4.4%,4.6%一线,美元指数持续走强至114续创20年新高,美债长短收益率利差扩大。俄欧冲突加剧,能源危机导致制造业衰退。全球通胀不减,流动性紧张,经济衰退预期加深宏观利空逐步强化。

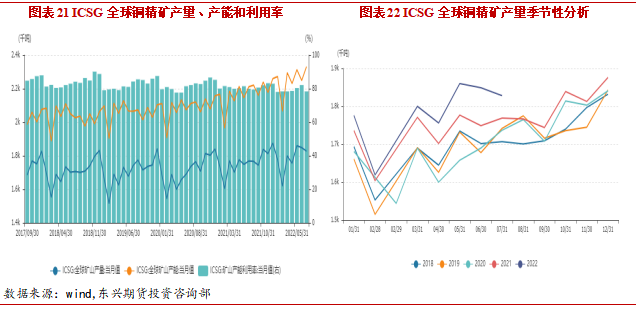

2.二季度部分矿企产量下滑多家矿企下调今年产量目标,CSPT第四季度的TC/RC底价定为每吨93美元和每磅9.3美分,同比提高32.9%创下五年高位,全球铜精矿供应总体趋松。国内限电、检修结束、新产能投放,9月精铜产量预计增至90万吨,供应压力逐步增大。现货供应紧张升水持续高位,进口窗口打开货源流入补充。精废价差低位运行走势,废铜维持偏紧利废企业开工边际回暖。

3.正值“金九银十”消费旺季,但受多地疫情影响,仍未见明显景气度回升,而近期现货较高升水也令下游采购意愿偏低,消费企业以消耗厂库为主。电力投资、新能源汽车支撑主要消费。房地产竣工虽有回暖但依旧明显拖累,中期来看经济衰退工业金属需求受到压制明显。全球库存仍处于低位,海外库存回升。国内极端低库存,挤仓风险仍存。

报告正文

一、期现行情回顾

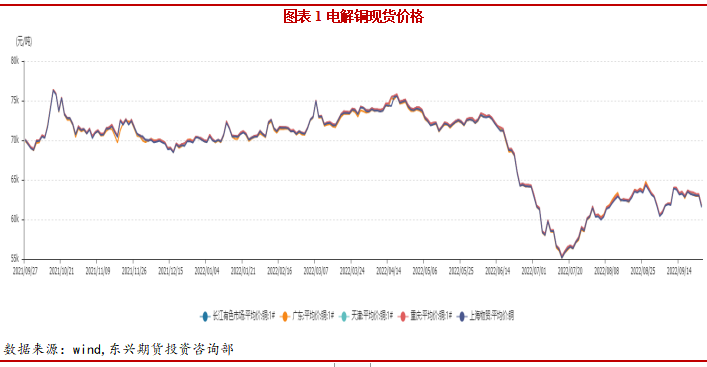

截止至2022年9月26日,长江有色市场1#电解铜平均价为61750元/吨,较上一交易日减少1440元/吨;上海、广东、重庆、天津四地现货价格分别为61540元/吨、61640元/吨、61770元/吨、61720元/吨。本月铜价冲高回落,现货升水高企供应紧张,但下游采购情绪一般。

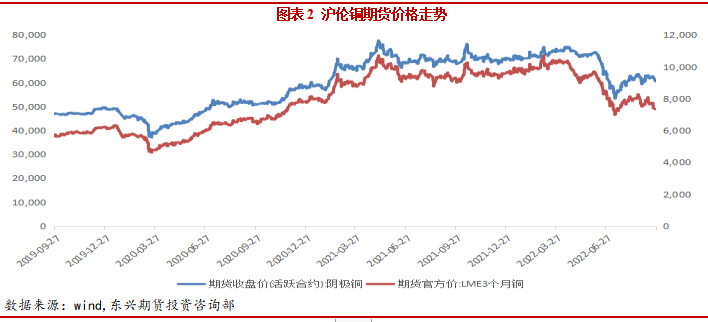

本月铜价外弱内稳,海外通胀高企央行加息缩表提速,流动性紧张。国内稳增长支撑,旺季预期下铜价走高至63560元/吨后受强势美元压制回落。伦铜最低跌至7300美元/吨下方,沪铜指数月度持仓量为43万手。

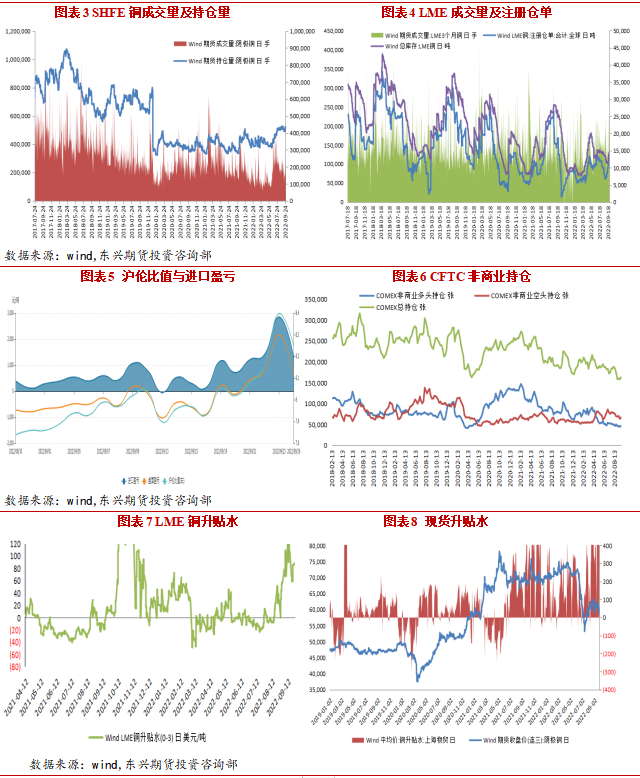

截至9月26日,沪伦比值为8.25,进口盈利1301.83元/吨。受人民币贬值影响沪伦比值不断走高,进口窗口打开清关货源稳定流入国内市场;截至9月20日当周,纽约商品期货交易所铜多头增仓3.97%至149879张;空头增仓3.02%至146950张。总持仓为163058张,较上一周增加3.27%;截至9月27日,LME市场升水69美元/吨,本月LME最高升至125.75创下年内新高。国内上海地区升水440元/吨,国内现货升水持续高企,货源极度紧张支撑价格。

二、宏观经济

二、宏观经济

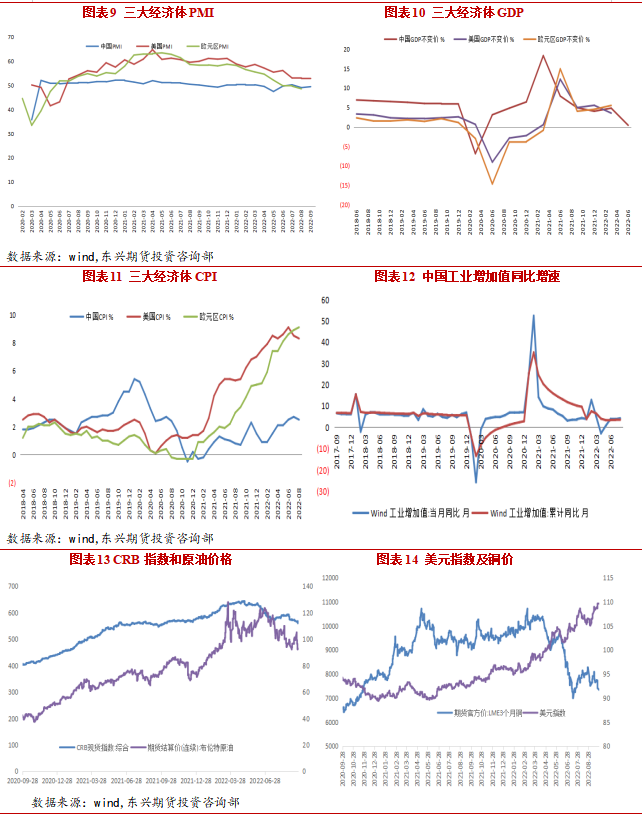

美国9月Markit制造业PMI初值为51.8,为2022年7月以来新高,预估为51.0,前值为51.5;欧元区9月份制造业PMI 初值为48.5,创27个月新低,综合PMI 初值为48.2,均明显低于50临界水平,欧元区经济显现衰退迹象;中国8月制造业PMI为49.4,低于临界点,比上月上升0.4个百分点,制造业景气水平有所回升。截至9月27日美元指数升至114.1596,美联储加息落地,全球流动性紧缩和经济衰退令美元保持强势,美元指数持续走强创20年新高施压铜价。截至27日布油收于86.27美元/桶,原油价格有所回落,但仍处高位。

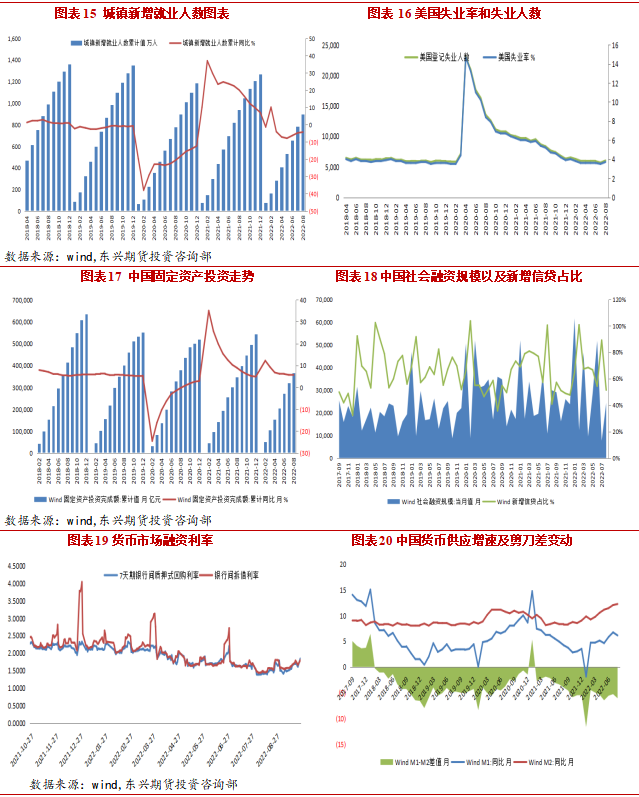

中国8月金融数据企业信贷景气回升,新增社融好于预期。8月社会融资规模增量为24300亿元,同比少增5571亿元,预期20750亿元,前值7561亿元;8月末社会融资规模存量为337.21万亿元,同比增长10.5%,前值10.7%;8月新增人民币贷款1.25万亿元,同比多增390亿元。8月末M2余额259.51万亿元,同比增长12.2%,预期为11.87%,前值为12%;截至9月27日,7天SHIBOR为1.6970%,7天银行间质押式回购利率为1.8493%。在8月超预期降息之后,政策效果正在逐步显现,9月政策利率维持不变资金面依然宽松。

三、产业基本面

三、产业基本面

2、精炼铜产量及冶炼厂动态

2、精炼铜产量及冶炼厂动态

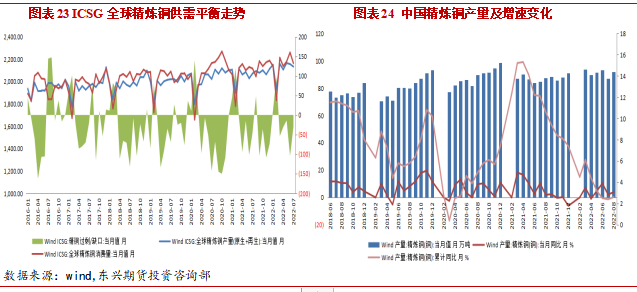

据WBMS,1-7月期间全球铜市供应短缺49万吨,2021年全年为供应短缺28.3万吨。1-7月全球精炼铜产量为1430万吨,同比增长0.7%,中国和印度产分别增加20.3万吨和3.8万吨。 8月SMM中国电解铜产量为85.65万吨,环比上升1.97%,同比上升4.54%。但和8月初根据各家排产预期的总和89.21万吨相比实际表现相距较大,主要原因有三:一是高温限电,二是粗铜市场货源持续紧张,三是个别地区的疫情。9月精铜产量预计增至90万吨。国内在建产能最大铜冶炼厂(40万吨)弘盛铜业预计10月投产,供应压力逐步增大。

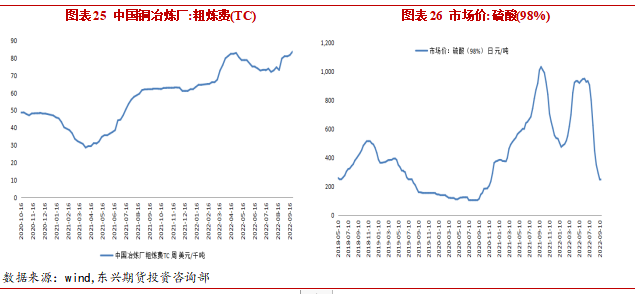

2022年加工费呈现重心上移的走势,截至上周TC/RC为每吨83.6美元和每磅8.36美分。CSPT第四季度的TC/RC底价定为每吨93美元和每磅9.3美分,同比提高32.9%创下五年高位。高于三季度的每吨80美元和每磅8美分,因为全球铜精矿供应预计增加,而冶炼需求预计稳定。截至9月20日全国硫酸(98%)市场价为248.4元/吨,硫酸开始出现胀库担忧,价格持续回落。冶炼利润也出现大幅下滑。

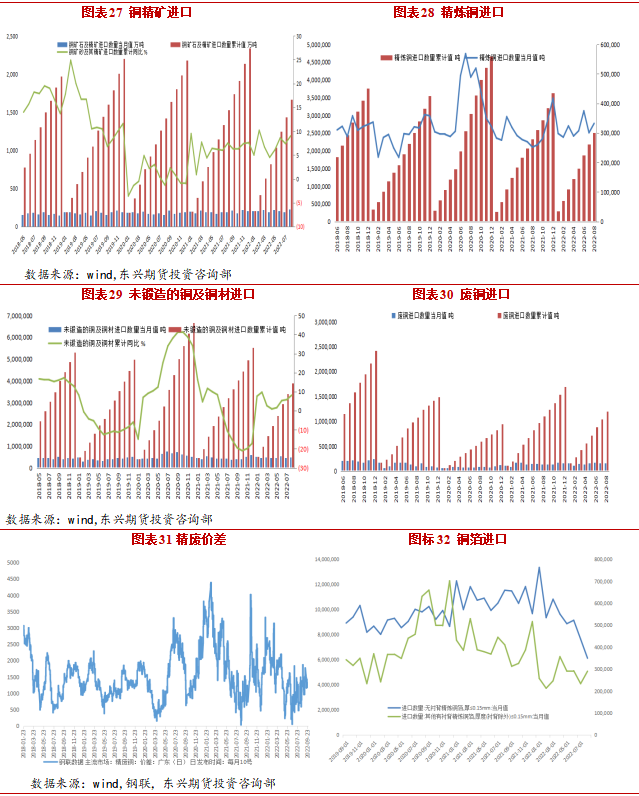

据海关总署数据,8月精炼铜进口量为332,167.58吨,环比增加10.56%,同比增长31.91%;8月铜矿砂及其精矿进口量为2,269,858.09吨,环比增加19.50%,同比增加20.56%;8月废铜(铜废碎料)进口量为154,636.23吨,环比下滑0.29%,同比增加19.23%。受人民币贬值影响,沪伦比值不断走高。进口窗口开启,台风后进口集中报关,国内极低库存下进口需求大增。

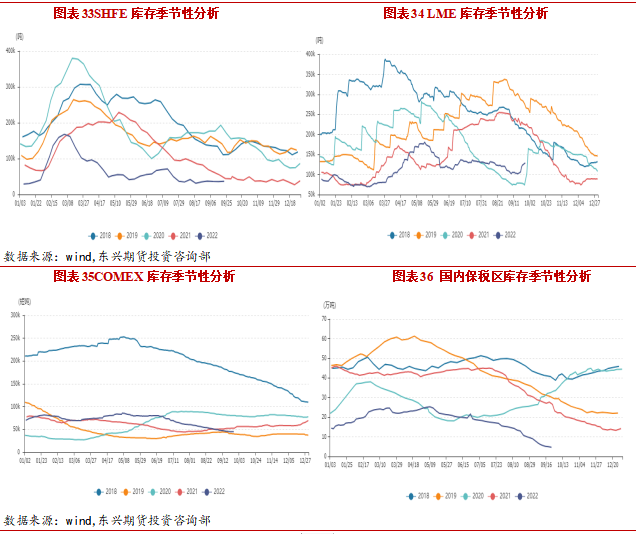

截止9月26日,LME铜库存128万吨,较月初增加1.05万吨。上期所铜库存较上月减少了0.2万吨至3.7万吨。纽约交易所铜库存4.5万吨,较月初减少0.58万吨。保税区库存回落至低位,进口货源流入。国内库存处于极低位置且持续去库,现货供应紧张逼仓风险仍存。海外需求疲弱,LME集中交仓库存开始回升。

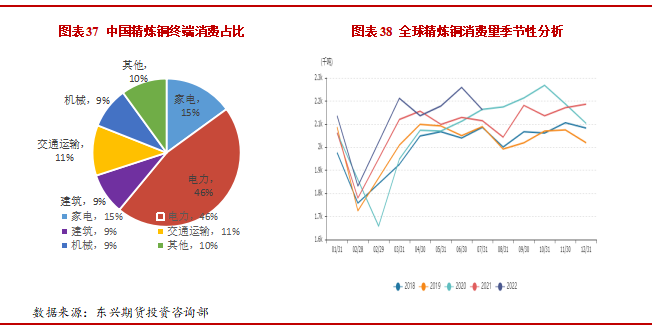

国内铜终端消费主要集中在电力电缆、家电、汽车、房地产 等行业板块。其中电力电缆占比接近46%,家电占15%,汽车行业占比 11%,建筑占比9%。中国开启“碳达峰、碳中和”进程相关政策部署密集出台,经济发展更绿色更低碳将是未来发展的主旋律,而实现“碳达峰、碳中和”目标意味着更多的电能将替代化石能源消耗,全社会电力需求将大大提升。铜作为导电性能 仅次于银的有色金属,它是发展能源清洁化、终端电气化的必不可少的材料,因此在实现“碳达峰、碳中和”的目标过程中,势必将从发电端和用电端两方面加大对铜金属的需求。

在碳中和目标指引下,中国将重点从电力深度脱碳和提高终端电气化率两个方面着手降低碳排放,电力深度脱碳将催生风电、光伏清洁能源的大力发展,而提高终端电气化率将令工业领域能源消耗煤改电,交通领域新能源车大力发展。预计“十四五”期间,风电年均装机量5000万千瓦时,带动铜年均消耗30万吨,光伏年均装机量7000万千瓦时,带动铜年均消耗22.4万吨,工业领域煤改电每年新增铜消耗3.4 万吨,新能源车大力发展每年新增铜消耗29万吨,总体测算,“十四五”期间,碳中和目标将令中国铜领域每年铜消耗增加85万吨。

据钢联调研,8月铜杆企业开工率为67.35%,环比减少2.2%,同比减少0.7%;铜板带企业开工率为73.97%,环比减少0.34%。铜管企业开工率为47.2%,环比减少25.7%。

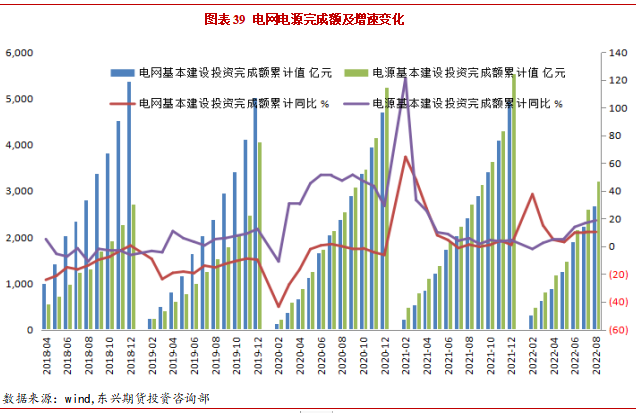

1-8月电源累计投资3209亿元,同比增长18.7%,电网累计投资2667亿元,同比增长10.7%。电网投资超前发力,稳增长调控预期明显。国网计划2022年投资5012亿元,为国网历史上首次突破5000亿元,同比增加8.84%。“十四五”期间国家电网、南网共计划投入近3万亿元,环比“十二五”、“十三五”期间分别上涨50%、14.3%,推进电网转型升级。电网作为铜的最大消费板块,对铜价的拉动效应明显。

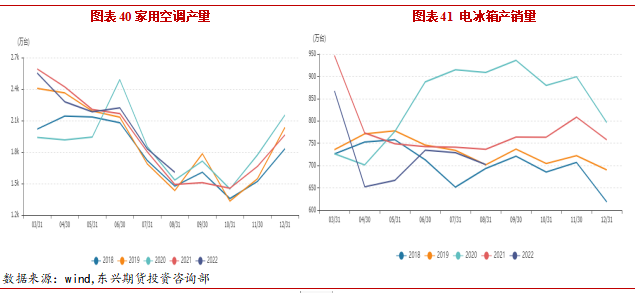

8月全国生产空调1607万台,同比增长7.78%。1-8月累计生产空调1.57亿台,同比增长3.29%。由于前期极端高温天气的出现,8月空调产销处于近年的高位。不过近期空调零售表现清淡,传统空调用铜管淡季效应凸显。8月生产冰箱702万台,同比减少4.62%;1-8月累计生产冰箱5591万台,同比减少5.45%,与2021年相比降幅收窄。后期随着天气的转凉,冰箱产销均受限。

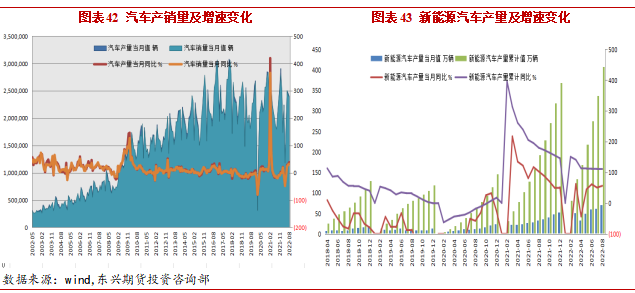

8月汽车产销分别完成239.5万辆和238.3万辆,环比分别下降2.4%和1.5%,同比分别增长38.3%和32.1%。新能源汽车继续保持高速增长。8月新能源汽车产销分别完成69.1万辆和66.6万辆,同比分别增长1.2倍和1倍。

中汽协上调今年新能源乘用车销量预期,从此前的600万辆上调至创纪录的650万辆。相较于去年299万辆的新能源乘用车年度销量,今年650万辆销量预期翻了一番。新能源汽车用铜量约为传统汽车的4倍,随着新能源汽车产量占比的进一步提升,汽车行业对精炼铜的需求有望继续增加。

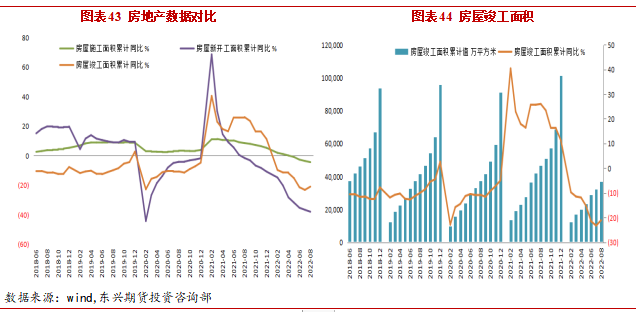

8月全国房地产开发投资90808.86亿元,同比下降7.4%。房屋施工面积累计868648.52万平方米,累计同比下降4.5%。房屋新开工面积累计85061.83万平方米,累计同比减少37.2%。地产下滑趋势尚未出现根本性改变,虽然国家出台了一系列稳增长政策,但在地产调控总基调不变的情况下,市场暂时未见回暖迹象。

不同于螺纹钢水泥,铜铝等有色金属主要用于房屋建设后半段,房屋竣工面积更具有参考意义。1-8月房屋竣工面积累计值为36861.14万平方米,累计同比减少21.1%。

四、行情展望

四、行情展望

本月铜价外弱内稳,美联储9月议息会议如期连续第三次大幅加息75个基点,美联储官员讲话放鹰加息上限目标上调至4.4%,4.6%一线,美元指数持续走强至114续创20年新高,美债长短收益率利差扩大。俄欧冲突加剧,能源危机导致制造业衰退。全球通胀不减,流动性紧张,经济衰退预期加深宏观利空逐步强化。

供应端,二季度部分矿企产量下滑多家矿企下调今年产量目标,CSPT第四季度的TC/RC底价定为每吨93美元和每磅9.3美分,同比提高32.9%创下五年高位,全球铜精矿供应总体趋松。国内限电、检修结束、新产能投放,9月精铜产量预计增至90万吨,供应压力逐步增大。现货供应紧张升水持续高位,进口窗口打开货源流入补充。精废价差低位运行走势,废铜维持偏紧利废企业开工边际回暖。

消费端,正值“金九银十”消费旺季,但受多地疫情影响,仍未见明显景气度回升,而近期现货较高升水也令下游采购意愿偏低,消费企业以消耗厂库为主。电力投资、新能源汽车支撑主要消费。房地产竣工虽有回暖但依旧明显拖累,中期来看经济衰退工业金属需求受到压制明显。全球库存仍处于低位,高升水和强back结构维持。国内极端低库存,挤仓风险未除。

总体来说,全球通胀不减,流动性紧张,紧急衰退预期加深下宏观利空逐步强化,国内新产能投放,供应压力逐步增大。金九银十消费旺季景气度不及往年同期,全球库存低位仍有支撑。预计10月在宏观压力主导下,铜价承压或下行。操作建议可逢高沽空。