要点:

宏观面上,目前全球能源危机愈演愈烈,欧美经济数据不理想。美国9月加息及鹰派决议引发连锁反应,全球经济衰退担忧重燃,大宗商品承压,沪铜难以独善其身。基本面上,供给端,限电对电解铜供应的影响趋于缓和,随着产能不断释放,四季度电解铜供应有望修复。需求端,金九银十仍值得期待,在基建投资拉动、新能源及地产竣工改善的支持下,国内铜下游消费短期内难以出现明显下滑。总体而言,目前宏观环境偏空,美元强势对沪铜的压制仍存,而基本面利缺乏明显矛盾,沪铜在10月将以区间震荡行情为主,主力合约压力位63000元/吨,支撑位59000元/吨。

正文:

01

沪铜区间整理

图1-1:沪铜主力合约走势

资料来源:文华财经,中期研究院

沪铜在9月以区间震荡行情为主9月初,在海外货币政策紧缩引发欧美经济衰退的利空影响下,沪铜大幅下跌,主力合约期价回落至59540附近后企稳。随后沪铜期价迎来一波反弹,一方面是由于由于美联储连续放“鹰”,9月加息75bp几乎已成定局,边际影响逐渐减弱。另一方面,国内在金九银十的带动下,铜库存继续去化。不过面临63000关口的压制,沪铜承压明显,在徘徊数日后,沪铜受美元走强拖累,于9月下旬跳空回落至60000附近。

02

铜供给端分析

自今年以来,南美矿山供应形势较为动荡不安,智利、秘鲁铜矿的各种事故屡有发生,二三线铜矿生产国则保持较高的生产积极性,加之今年的新增产能也较大,因此全球矿端的供应虽不及前期预期,但增量仍较为可观。

图2-1:智利铜精矿产量 单位:万吨、%

资料来源:WIND,中期研究院

作为全球较大的铜生产国,其生产情况对全球铜供需格局也有重要影响。今年上半年智利铜精矿产量小幅回落。就8月而言,8月份智利铜产量为42.28万吨,环比下滑1.66%,同比下滑9.43%。1-8月智利铜产量347.89万吨。智利国家铜业公司Codelco将其在2022年铜产量目标下调至149-151万吨,称其部分矿山回收水平较低,且Chuquicamata矿场的矿石品位较低。且智利国家铜业委员会表示,因矿石品级下降,用水受限,以及工会举行抗议活动,预计今年智利铜产量将同比降低3.4%。

图2-2:秘鲁铜精矿产量 单位:万吨、%

资料来源:WIND,中期研究院

秘鲁作为第二大铜生产国,上半年铜精矿产量实现了同比增长,但量级不及市场预期。步入下半年后,因秘鲁主要铜生产商产量减少,7月铜产量总计为19.52吨,1-7月铜矿产量达到129.19万吨,仅较上年同期减少0.1%。预计下半年新增铜精矿产量继续爬产或达产,秘鲁下半年产量有望较上半年提升。同时因秘鲁第三任财政部长Burneo的反对和采矿部门的社会动荡,秘鲁放弃提高采矿业税收的计划并下调2022年秘鲁经济增长预期至3.3%,随着美联储加息力度的深化,预期2022年、2023年的铜价将持续承压,秘鲁计划提高矿产量以抵消取消采矿业税收收入减少的负面影响。

图2-3:全球矿山产量 单位:万吨

资料来源:WIND,中期研究院

图2-4:全球精炼铜产量 单位:万吨

资料来源:WIND,中期研究院

目前南美矿山生产安全问题仍不容忽视。一方面,Escondida铜矿矿山与工人之间就生产安全问题仍未得到解决,工会工作人员9月中旬批准了部分罢工,并威胁将因矿山安全问题而全面停工,但同意在与国家劳工局和矿业监管机构Sernageomin谈判之前推迟行动。另一方面,Antofagasta旗下智利Los Pelambres铜矿工会拒绝了Antofagasta最新提出的协议,并威胁发起罢工,Los Pelambres监工工会董事会表示最新协议未包含工会提出的所有要求,这与工会领导层和工会成员的预期存有差距。

此外,近期部分矿企加大了对旗下矿山的投资力度。Rio Tinto计划投资5500万美元,用于在美国犹他州的Kennecott铜矿开始地下采矿并扩大生产,这将使得从2023年初到2027年增加3万吨铜年产量;MMG预计未来五年将投资20亿美元扩建Las Bambas铜矿,为解决矿石品位下降和社区冲突问题,Las Bambas正尝试建造第二个矿井,但因Huancuire社区的反对扩建工作已经停止,MMG表示在与Huancuire社区达成协议之前,不会继续推进该项目。

今年1-7月全球矿山铜产量为1,245万吨,较上年同期增加1.4%。同时期全球精炼铜产量为1,430万吨,同比增长0.7%,其中中国和印度产量分别增加20.3万吨和3.8万吨。1-7月全球铜需求为1,478万吨,较上年同期增加2.8%。中国表观需求为819万吨,同比增长3.8%。今年1-7月期间全球铜市供应短缺49万吨。

就全球而言,2022年全球精炼铜产量预计增长约4.3%,2023年将增长3.6%,主要是受到中国电解铜产能持续扩张,以及刚果民主共和国(DRC)新建和扩建业务的支持。2022年全球精炼铜的表观用量预计增长约1.9%,2023年增长2.8%。主要由于全球经济前景疲软,俄罗斯乌克兰局势以及中国疫情带来了负面影响。2022年全球铜市料供应过剩14.2万吨,2023年将出现35.2万吨的过剩。

2.2 2022年国内电解铜增量面临下调

图2-5:中国铜精矿年度产量 单位:万金属吨、%

资料来源:SMM,中期研究院

图2-6:中国铜精矿进口量 单位:万吨、%

资料来源:SMM,中期研究院

2017年后国内铜矿产量逐年回升,近年来铜精矿产量上升的势头有所放缓。2022年1-6月我国铜精矿产量71.66万吨,累计同比增长7.48%。增长主要得益于国内的疫情防控以及相关大型矿山的投产,国内主要增量包括玉龙二期、驱龙铜矿等。预计2022年国内铜精矿产量达到196万吨,同比增长7.1%。此外,CSPT小组于9月27日上午在线上召开第四季度总经理办公会议,并敲定四季度的现货铜精矿采购指导加工费为93美元/吨及9.3美分/磅,较三季度现货铜精矿采购指导加工费上涨13美元/吨,并创2017年四季度以来新高。

我国精炼铜行业庞大的产能体量带来了巨大的铜精矿需求,但因我国仅拥有全球3.14%的铜矿储量且平均品位较低,铜精矿的对外依存程度在逐年提高,进口铜精矿仍是供应来源的主要渠道。2022年1-8月份铜精矿进口量为1666万吨,较2021年同期增加9.09%。其中8月铜精矿进口量达到226.99万吨,环比增加19.51%,同比增加20.35%。

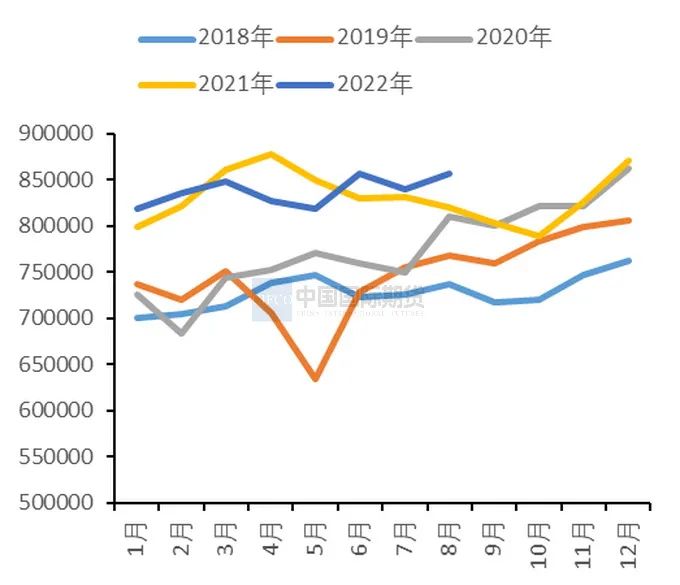

图2-7:中国电解铜产量 单位:吨

资料来源:SMM,中期研究院

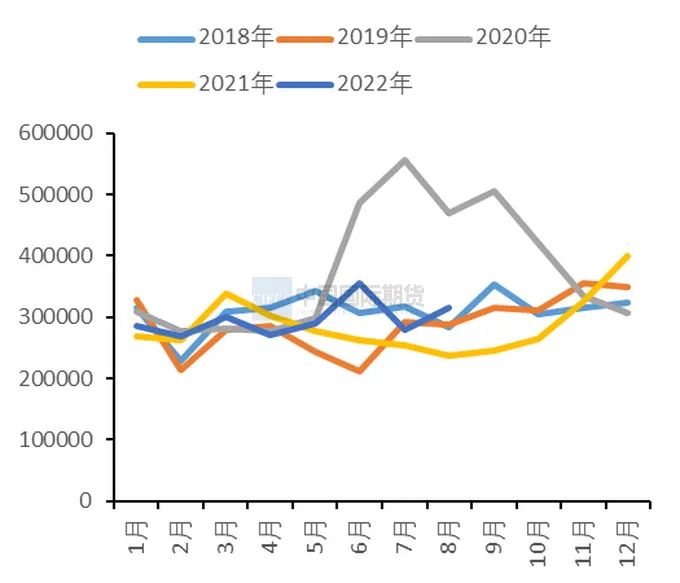

图2-8:中国电解铜进口量 单位:吨

资料来源:SMM,中期研究院

1-8月国内电解铜累计产量为670.24万吨,同比增加0.2%。中国8月精炼铜产量为85.65万吨,实现同比增加2%,环比下滑2%。8月除个别冶炼厂短暂延长检修计划以及技改检修外,其余基本都已恢复生产。不过国内多地高温持续肆虐,用电紧张制约企业开工,叠加硫酸胀库担忧上升,电解铜产量回升幅度有限。9月后,检修企业较少,且限电影响逐步趋弱,加之有新产能投产,预计9月电解铜产量将有所修复,有望达到90.07万吨,同比增加8.22%,环比增加5.16%。考虑到新扩建项目投放进度不及预期,今年国内电解铜增量面临下调。预计2022年国内电解铜产量为1038万吨,同比增长4%。此外,从TC表现来看,8月-9月TC基本处于盘整阶段。截至9月23日,进口铜精矿TC达到84.35美元/干吨,较前一周增长1.85美元/干吨,仍处于近一年中高位水平。

进口铜方面,上半年进口窗口少有打开,进口长期亏损使得国内电解铜进口量处于偏低水平。2022年1-8月电解铜累计进口量为236.61万吨,同比增加7.38%。其中8月电解铜进口量为31.54万吨,同比增加33.49%,环比增长12.87%。电解铜进口窗口在8月的而大部分时间里处于打开状态,但盈利幅度仍较低。

2.3 国内废铜供应偏紧

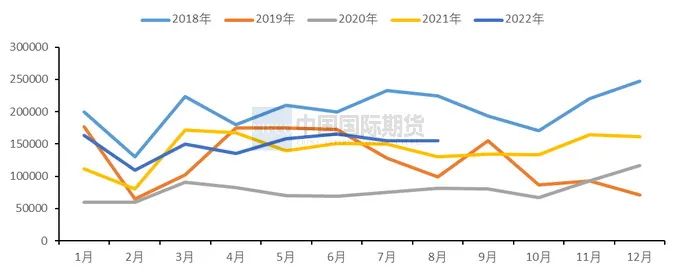

国内废铜供给对进口的依赖度较高,据海关数据显示,8月份废铜的进口量为15.46万吨,环比减少0.34%,1-8月累计进口量为119.11万吨,同比增长8.23%。8月废铜进口量略显疲软,主要由于铜价在6月下旬大幅回落,海外供应商部分库存亏损,出货意愿降低,使得高品质紫杂铜的货源供应紧张,进而影响了8月份到货,铜价回升后,预计后期进口废铜到货情况有望得到改善。

图2-9:中国废铜月度进口量情况 单位:吨、%

资料来源:SMM、中期研究院

在碳达峰、碳中和的双碳目标下,废铜需求量将只增不减,而在海外消耗的废铜量增加,及东南亚国家、欧盟的政策干预下,海外的废铜供应预期偏紧,国内的再生铜/黄铜原料进口仍会受限。因此,国内废铜市场在中短期内将维持供应偏紧的格局。

2.4 国内铜社会库存居历史同期低位水平

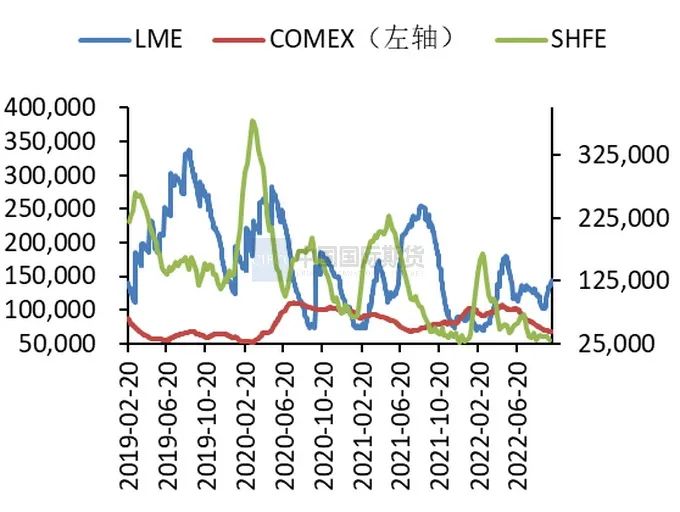

从库存来看,全球三大交易所库存处于历史低位。截止到9月30日,上期所库存周环比减少6438吨至30459万吨,比去年同期低13066吨。前期的极低库存状况在9月中旬后逐渐改善。就LME库存而言,在国内铜出口潮过去后,LME库存步入下降通道,欧洲库存尤为紧张。自9月中旬后,LME库存稳步回升,周度增加10525吨至135250万吨,不过比去年同期仍低84275吨。Comex库存周度下降331短吨至44931短吨,比去年同期减少11536短吨。三大交易所总库存206470吨,同比低107806吨,和往年同期相比,库存仍偏低,这对铜价会构成一定的支撑。此外,国内社会库存总数自3月以来一直处于历史同期低位。对现货升水有支撑作用。即使在3-5月国内受疫情影响较大的时期,需求未断崖式下滑。截至10月9日,SMM社会铜库存周度减少0.7万吨至5.17万吨,同比低19.94万吨。

图2-10:全球三大交易所铜库存情况 单位:短吨、吨

资料来源:SMM,中期研究院

图2-11:SMM社会铜库存情况 单位:万吨

资料来源:SMM,中期研究院

03

终端需求分析

3.1电网投资提速 对铜市拉动作用有限

图3-1:国内电网基本建设投资完成情况 单位:亿元、%

资料来源:Wind,中期研究院

我国的电网建设已高歌猛进了十多年,目前已经组网完毕,这意味着电网投资已从高速增长转入高质量发展阶段。2022年电网工程计划投资额达到5012亿元,较2021年同比增长8.84%,再度创下新高。2022年全国1-8月电网工程投资额完成2667亿元,同比上涨10.7%。其中8月份电网投资428亿元,同比增长12.63%,环比增长28.14%。

图3-2:国内电线电缆开工率情况 单位:%

资料来源:Wind,中期研究院

从电线电缆行业的运行情况来看,据SMM调研,在散点疫情及限电干扰下,8月铜线缆开工率上升幅度缩窄。2022年8月电线电缆企业开工率为81.93%,环比增长1.2个百分点,同比减少1.84个百分点。其中大型企业开工率为86.81%,中型企业开工率为58.41%,小型企业开工率为49.79%。一方面,8月全国各地散点疫情时有发生,不利于新疆、甘肃、江西等地部分线缆企业的正常生产。另一方面,部分地区在高温天气的冲击下再度迎来“限电潮“,川渝、江浙、湖北等地区的部分企业开工率有所回落。”

8月底限电热潮消退,预计9月电线电缆企业开工率小幅回升,达到83.34%,环比增长1.41个百分点,同比减少0.98个百分点。近期线缆订单环比表现向好,国网工程基建端口下单维稳,部分订单需赶在节前交付。目前房地产已基本结束磨底阶段,虽难出现反转,但部分项目在二十大前需赶工交付,将一定程度带动对线缆的需求量。

今年国家提升了在电源端口的投资力度,将推动光伏、风电等其他非化石能源装机量增长,并拉动电线电缆需求回升。但国网端口仍缺乏消费亮点,将制约铜线缆开工,因此对后期铜线缆开工率预期表现谨慎乐观。

3.2四季度空调市场难言乐观

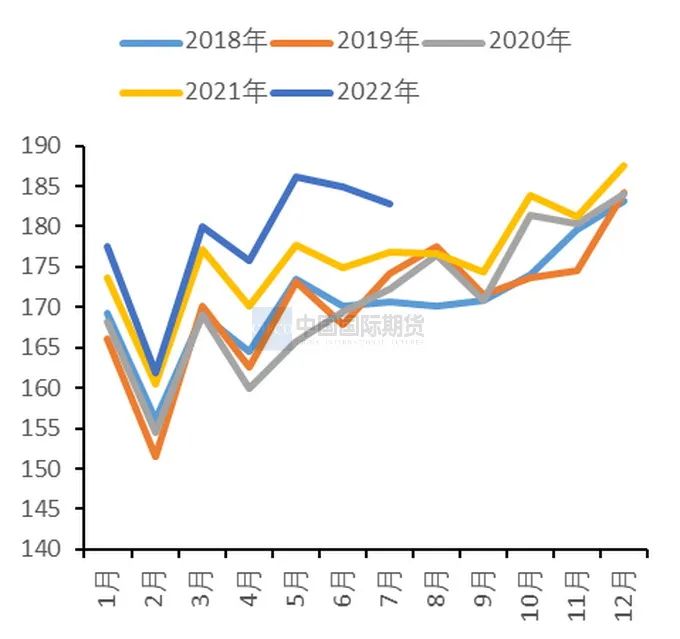

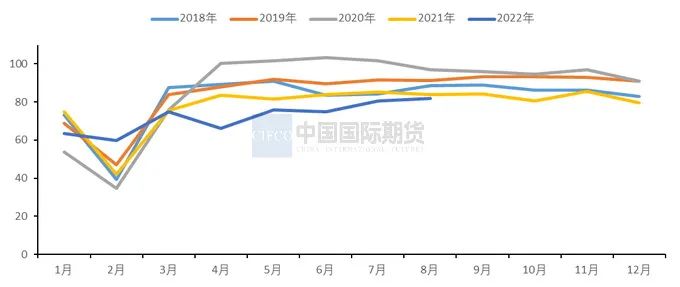

图3-3:中国家用空调月度产量 单位:万台、%

资料来源:SMM,中期研究院

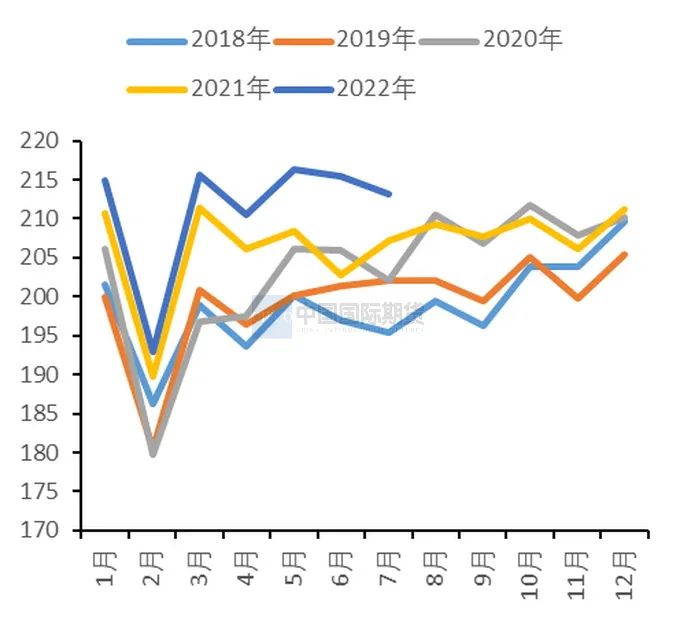

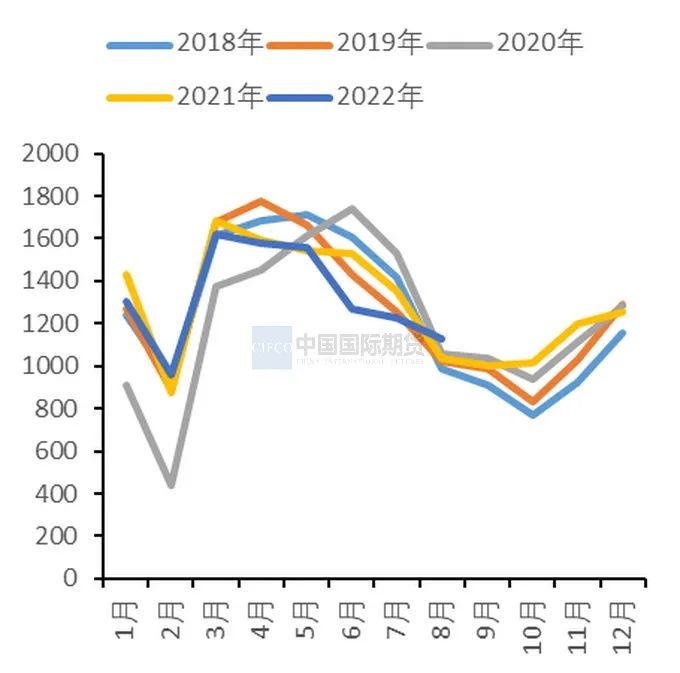

图3-4:中国家用空调月度销量 单位:万台、%

资料来源:SMM,中期研究院

上半年空调市场总体呈现高开低走的节奏。外销需求支撑了一季度,内销支撑了二季度。步入8月,家用空调步入旺季末期阶段,行业排产情况与6、7月的两位数下滑相比,已得到明显改善。8月空调行业总产量1125万台,同比+8.7%;总销量1205万台,同比+10.6%,其中内外销量分别为876和329万台,分别同比+20.0%/-8.6%。内销方面,国内稳增长政策对空调销售有带动作用,且长时间大范围的高温天气有利于空调出货,8月空调内销量表现亮眼,同比增长达到20.0%,1-8月累计内销出货同比持平;外销方面,在欧美通胀加剧,需求疲弱的背景下,空调出口面临一定压力,8月空调出口量同比下滑8.6%,1-8月累计同比下滑3.4%。

目前空调出口红利也在逐渐淡化,预计下半年内销约3628.2万台,同比下降9.5%,预计全年同比下降5.1%。出口方面,虽然欧美推出消费补贴政策,但消费恢复进度仍较慢,市场存在不确定性。预计四季度下滑趋势将缓解,下半年空调出口量约为2496.5万台,同比下降4.5%。预计全年出口6580.1万台,同比下降3.1%。

3.3 传统汽车市场坎坷前行

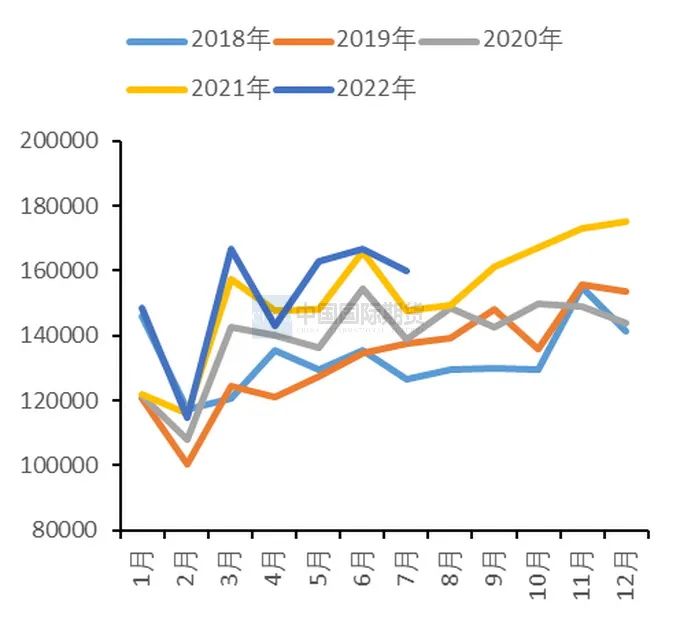

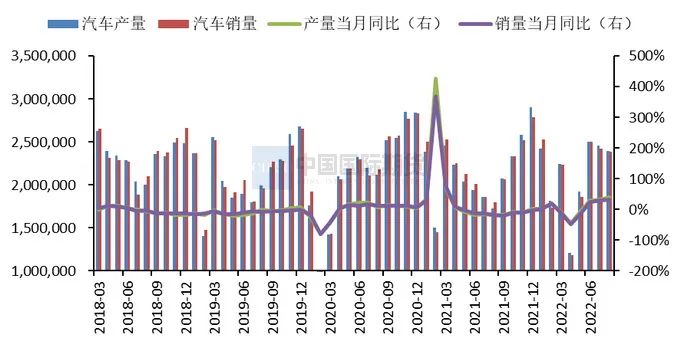

图3-5:国内汽车产销情况 单位:万辆

资料来源:Wind,中期研究院

今年上半年汽车市场产销整体呈现U型,随后在6、7、8月逐渐回暖。主要由于国家在6月1日起实施了30万以内、2.0L排量以下新车购置税减半的政策,且部分城市增加了汽车指标的供应、主流车企加大了优惠政策的力度,因此一定程度上对冲了南方限电、疫情多发等不利因素的干扰。从8月汽车产销数据来看,表现仍较为良好。8月国内汽车产销分别完成239.5万辆和238.3万辆,同比分别增长38.3%和32.1%。1-8月国内汽车产销分别完成1696.7万辆和1686万辆,同比分别增长4.8%和1.7%。车市金九银十仍值得期待,预计9月新车销量将实现同比高增长,增幅为10%-15%。预计2022年我国汽车销量有望达到2700万辆,同比增长约3%。

为推动新能源汽车市场孵化,相关部门在今年5月至12月,会组织开展新一轮新能源汽车下乡活动。从8月产销数据来看,8月汽车月度产销再创历史新高,在车购税减半的政策支持下,新能源汽车产销未受到影响,持续畅销超出市场预期。8月新能源汽车产销分别完成69.1万辆和66.6万辆,产销同比分别增长1.2倍和1倍。1-8月新能源汽车产销分别完成397万辆和386万辆,同比分别增长1.2倍和1.1倍。中汽协预计今年新能源汽车销量有望达到550万辆,同比增长约56%。

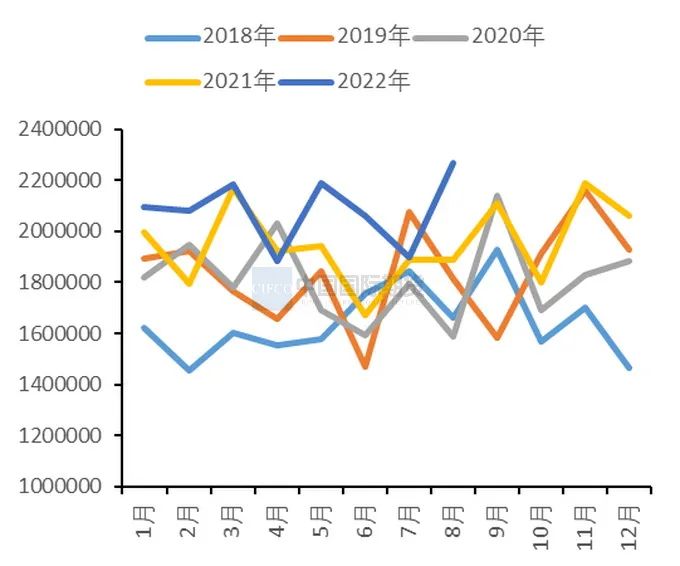

图3-6:国内新能源汽车销量情况 单位:万辆

资料来源:Wind,中期研究院

就新能源汽车市场而言,表现相对抢眼。为推动新能源汽车市场孵化,工信部会同农业农村部、商务部、国家能源局发布了《关于开展2022新能源汽车下乡活动的通知》,在今年5月至12月,会组织开展新一轮新能源汽车下乡活动。受益于政策的提振,新能源汽车稳健发展。结合产销数据来看,1-7月,国内新能源汽车产销分别完成327.9万辆和319.4万辆,同比均增长1.2倍,市场占有率达到22.1%。其中7月新能源汽车产销分别完成61.7万辆和59.3万辆,同比均增长1.2倍,市场占有率为24.5%。虽然6月、7月我国新能源汽车累计销量同比增幅均在1.2倍左右,但这一高增长有一部分是来自于车企前期订单的释放。预计未来几个月国内新能源汽车的销量增速可能适当下降。

随着芯片及原材料价格的影响逐步削弱,且汽车行业库存处于低位,预计2022年汽车销量趋于乐观,自主品牌崛起的迹象将更为明显,市场份额有望突破历史瓶颈。预计今年我国汽车销量有望达到2700万辆,同比增长约3%,目前国内汽车行业正处于成长期向成熟期过渡的阶段,正增长仍将是未来市场运行的主旋律。

04

沪铜将区间震荡

宏观面上,目前全球能源危机愈演愈烈,欧美经济数据不理想。美国9月加息及鹰派决议引发连锁反应,全球经济衰退担忧重燃,大宗商品承压,沪铜难以独善其身。基本面上,供给端,限电对电解铜供应的影响趋于缓和,随着产能不断释放,四季度电解铜供应有望修复。需求端,金九银十仍值得期待,在基建投资拉动、新能源及地产竣工改善的支持下,国内铜下游消费短期内难以出现明显下滑。总体而言,目前宏观环境偏空,美元强势对沪铜的压制仍存,而基本面利缺乏明显矛盾,沪铜在10月将以区间震荡行情为主,主力合约压力位63000元/吨,支撑位59000元/吨。

中期研究院 欧阳玉萍 投资咨询号:Z0002627

2022年10月11日