本周观点

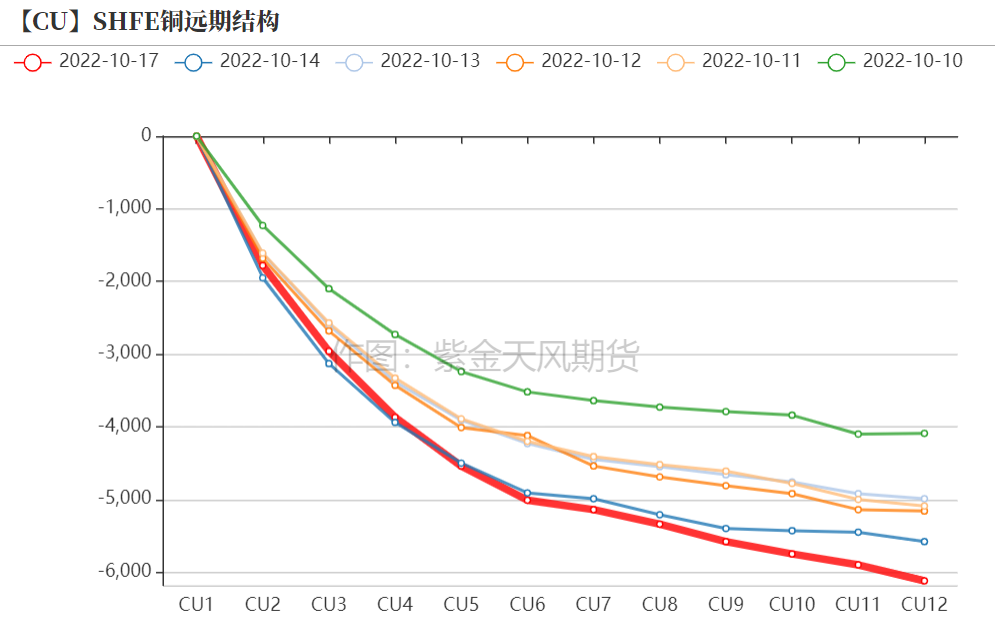

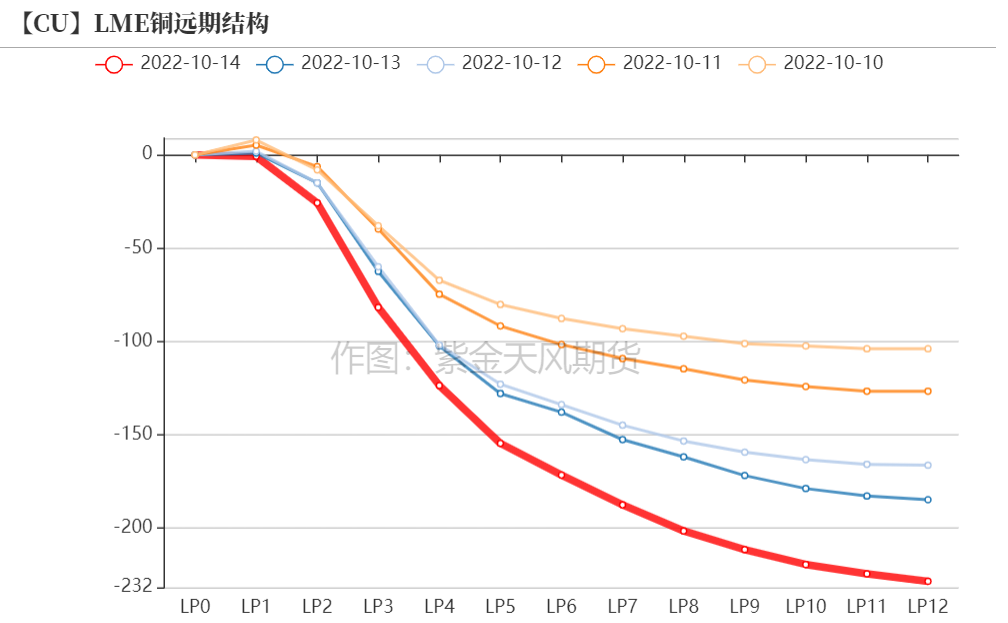

上周我们指出了给利润的合理方式,市场以价格的窄幅波动和更为陡峭的月差印证了我们的判断,随着10月合约以大规模交仓和月差腰斩作为落幕,月差的故事可能也将渐进尾声;

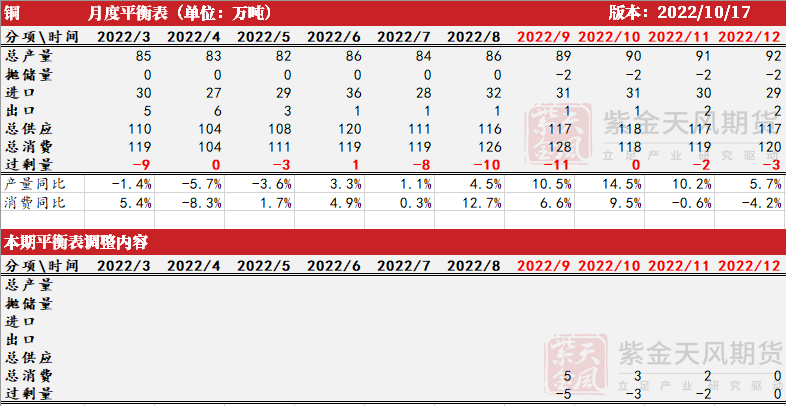

四季度国内冶炼企业产量环比将回升至月均90万吨水平,北方的多家炼厂存在产量提升的空间,同时进口船货问题也将逐渐得到解决,基于月度平衡表判断,后续缺口将有所收敛,这意味着back结构可能维持,但再出现极端情况的概率不大;

近期宏观层面扰动不可谓不小,但铜价对其反应相对平静,我们认为有三方面原因:1.美元及主要货币汇率回到关键位置,比如英镑已经收复跌幅,需要等待新的驱动;2.市场对提升加息路径的高度预期有限;3.低库存高back的矛盾使得铜价对于宏观冲击暂时不敏感;

但是再往后看,在标志性的极端月差结束之后,后续供应的整体恢复是相对确定的,现实矛盾可能逐渐缓解,如果届时宏观层面有新的冲击,价格面临的下行风险或将回升;

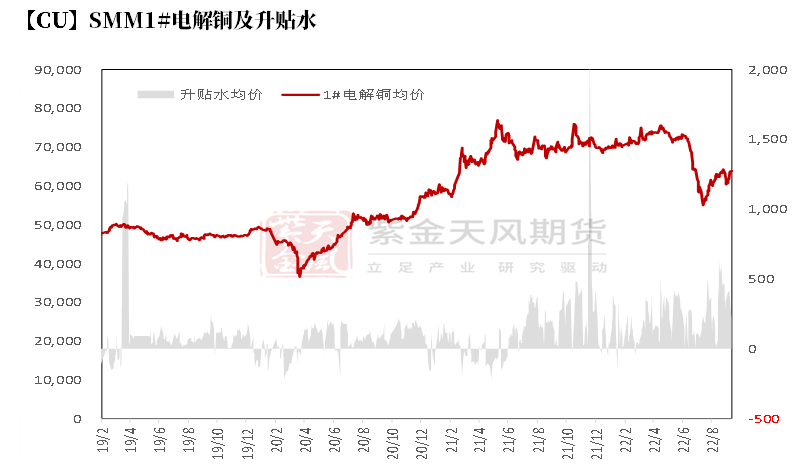

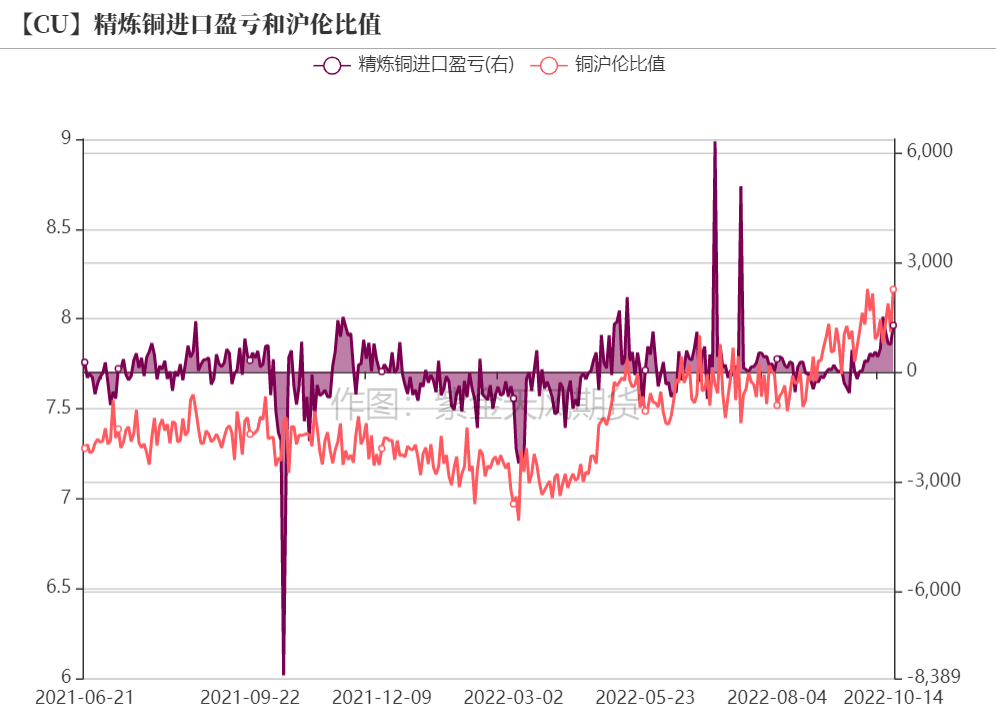

基本面上,周内铜精矿现货市场成交活跃度持续冷清,成交寥寥鲜有耳闻,铜精矿现货市场活跃度维持稳定,维持货多需求少的格局。电解铜方面,近期沪伦比值继续优化,进口窗口持续打开,到港船货多直接清关进口。后期来看,考虑第四季度消费继续追产,低库存持续,沪伦比值将维持一段时间表现强势,不过LME注销仓单增加且后期存在风险,预计盈利空间或有所收窄。现货市场,从本周初最后当月交易日来看,次月基差单日从2000元/吨水平快速下滑至1000元/吨左右水平,导致当日现货升水随之快速收窄,当天交投萎靡。预计换月后,低库存持续的情况,现货升水起报水平在升水1000-1200元/吨左右,实际交投在升水800-900元/吨附近。另外,考虑10月下旬进入长单签约期,炼厂存在一定挺价意愿,从SMM2022年网价均值来看,预估2023年长单水平在升水250-350元/吨水平。

月度平衡表

* 结合下游样本企业开工情况及需求模型输出的结果,对9、10、11月的消费分别上调约5、3、2万吨,下半年需求持续释放使得库存维持低位水平,四季度或有累库但整体依然处于相对低位水平,月差大概率维持back结构,但是再出现极端情况的概率较小。

数据来源:SMM,紫金天风期货研究所

周度基本面情况

主要矿企新闻更新

* 【Antofagasta:Los Pelambres铜矿工会达成劳工协议以避免罢工】Antofagasta旗下智利Los Pelambres铜矿的监事会与该公司达成了一项新的合同协议,其中包括加薪、奖金和各种福利。工会在上周四晚些时候表示,这避免了罢工的风险。2021年,Los Pelambres生产了33.63万吨铜。

* 【Vale:加拿大Copper Cliff综合矿项目一期动工】Vale公司在加拿大安大略省Copper Cliff Complex South Mine进行了投资9.45亿加元(6.84亿美元)的一期扩建工程。该项目的初步扩建预计将每年增加约1万吨低碳镍和1.3万吨铜产量。Vale在声明中表示,Copper cliff矿区未来开发阶段的可行性研究目前正在进行中,有潜力提供可持续和负责任的矿物,对未来的低碳经济至关重要。

* 【Regulus:从Osisko Gold获得500万美元的投资用于AntaKori项目】Regulus Resources获得了来自Osisko Gold的500万美元投资,将由Regulus用于秘鲁AntaKori铜-金-银项目的勘探活动。AntaKori铜-金-银项目,位于秘鲁北部的Yanaccha-Hualgayoc矿区。该矿床目前含有2.5亿吨的矿产资源,其中铜品位为0.48%,金品位为0.29克/吨,银品位为7.5克/吨,推测的矿产资源为2.67亿吨,铜品位为0.41%,金品位为0.26克/吨,银品位为7.8克/吨。

* 【洛阳钼业:TFM铜钴产量连续九个月超产】2022年,TFM生产始终保持高位运行,前三季度铜、钴产量均实现超产。其中,铜产量1、2、5、8月份四次打破公司月度产铜纪录,且HG高品级铜产品质量提升至92%以上,截至10月12日,铜、钴产量每天均超额完成计划任务。根据生产指引,2022年,TFM计划实现产量为铜产量22.7-26.7万吨,钴产量为1.75-2.05万吨。今年上半年,TFM铜、钴产量分别为125,387吨和10,465吨。目前,TFM混合矿开发项目正按里程碑计划顺利推进,将于2023年投产。届时,TFM将新增铜年产量20万吨、钴年产量1.7万吨。

数据来源:根据新闻整理,紫金天风期货研究所

铜精矿/粗铜加工费

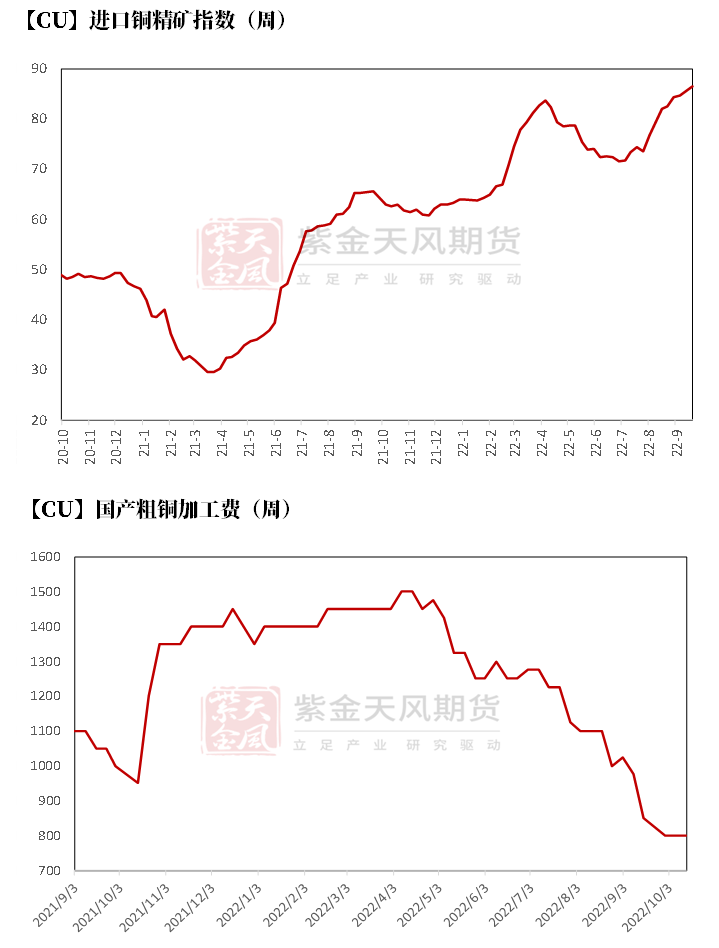

* 铜精矿方面,上周五(10月14日)SMM进口铜精矿指数(周)报86.38美元/吨,较上期9月30日指数增加1.75美元/吨。周内铜精矿现货市场成交活跃度持续冷清,成交寥寥鲜有耳闻,铜精矿现货市场活跃度维持稳定,维持货多需求少的格局。矿山与炼厂之间的干净矿成交有限,市场主流贸易11月/12月船期的货物,主流成交在80美元中高位附近,也存在90美元以上的少量成交,陆运矿甚至达到三位数。冶炼厂现货需求仍然偏弱,个别炼厂采购临时补货,为90美元高位的少量干净矿现货。供应端北方运输受疫情干扰,但对冶炼厂运营极为有限。

数据来源:SMM,紫金天风期货研究所

铜精矿港口数据

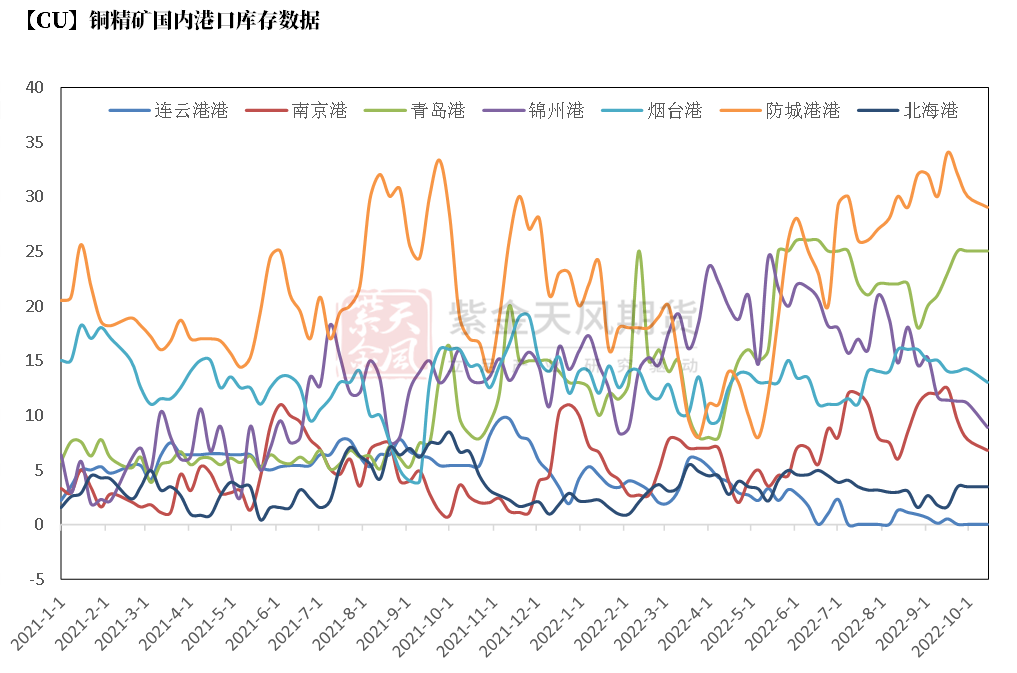

* 上周,中国7个主流港口进口铜精矿当周库存为86.2万吨,较上周环比减5.4万吨。分港口来看,除去北海港外,所有港口库存均现下降。

数据来源:钢联,紫金天风期货研究所

冶炼利润

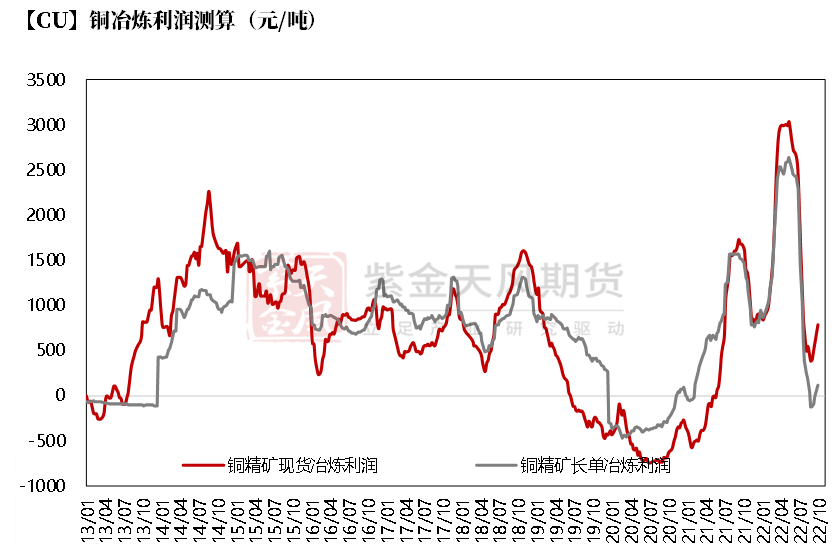

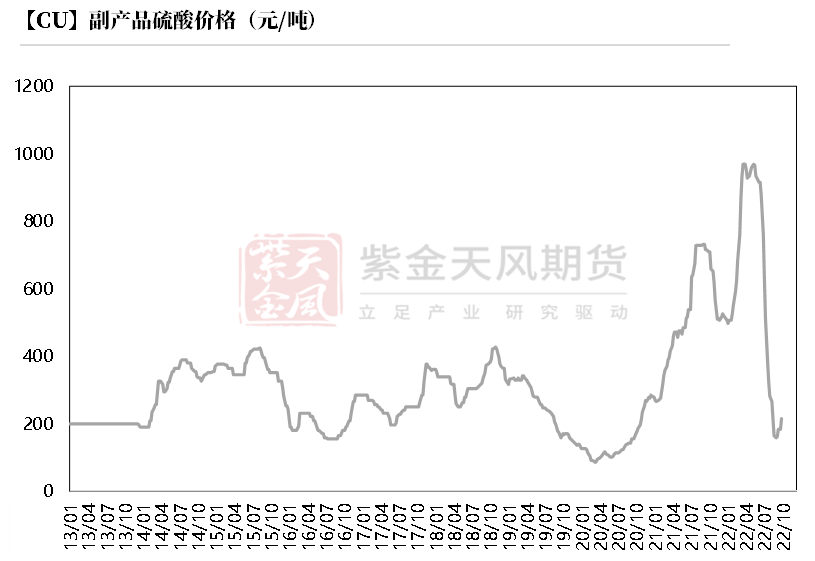

* 铜精矿现货与长单冶炼利润亏损状态进一步缓和,长单转为盈利在120元/吨水平,零单盈利略增至800元/吨左右的水平。副产品硫酸价格继续上涨,化工逐步走出淡季低谷。从各大平台来看,10月国内冶炼产量恢复依然以检修恢复量为主,扩建影响量相对有限,4季度供需双方继续追产。

数据来源:SMM,紫金天风期货研究所

沪铜价差结构

* 上周。尽管铜价维持盘整状态,但次月基差逐日递增,从1500元附近扩大至1800元/吨附近。随着次月基差的扩大,现货贴水亦逐步扩大,中间商少有入市,缺乏操作空间,下游刚需节后补库为主,接货意愿低迷。从本周初最后当月交易日来看,次月基差单日从2000元/吨水平快速下滑至1000元/吨左右水平,导致当日现货升水随之快速收窄,当天交投萎靡。预计换月后,低库存持续的情况,现货升水起报水平在升水1000-1200元/吨左右,实际交投在升水800-900元/吨附近。另外,考虑10月下旬进入长单签约期,炼厂存在一定挺价意愿,从SMM2022年网价均值来看,预估2023年长单水平在升水250-350元/吨水平。

数据来源:SMM,紫金天风期货研究所

伦铜结构曲线

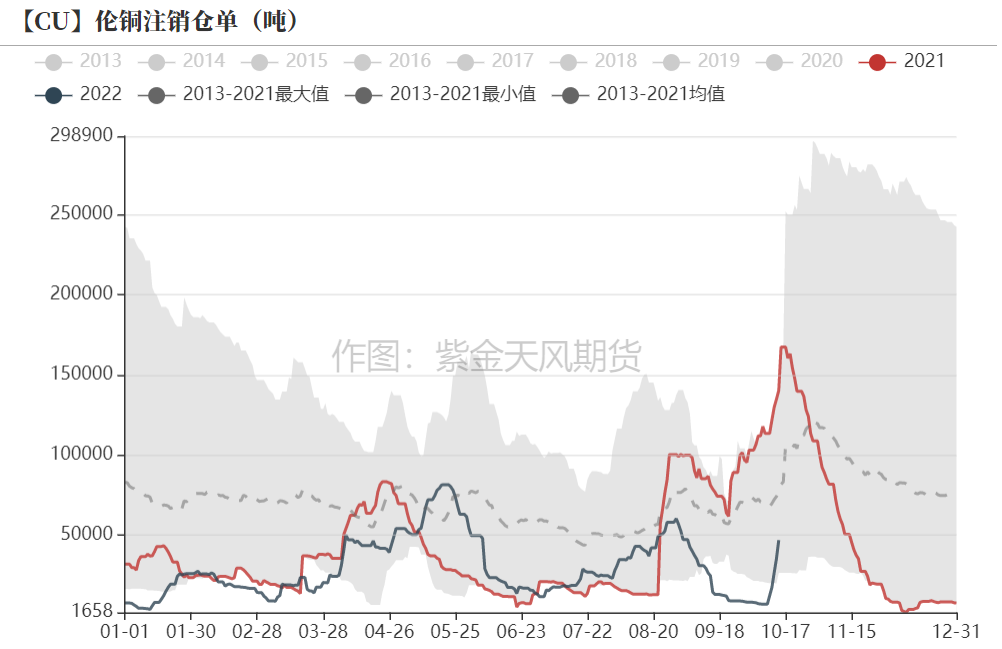

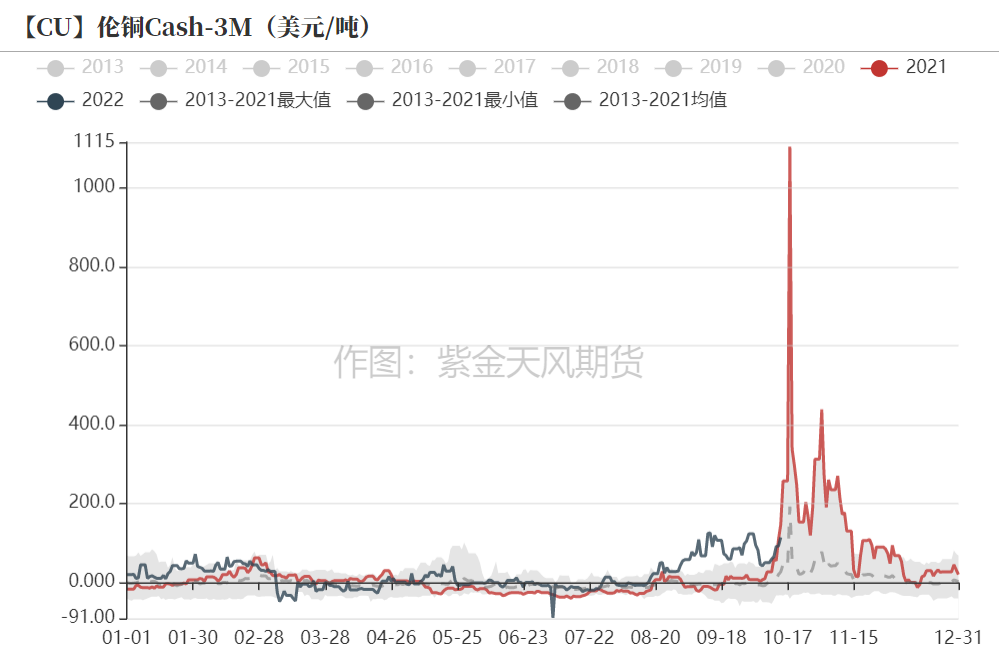

* 截至10月7日,伦铜库存微增至14.54万吨,随着俄罗斯事件发酵,现货铜升水上涨至114美元/吨,LME注销仓单比例再度增加至32.13%左右。从库存间流动来看,库存增加以欧洲及亚洲为主。后期来看,仓库间变动量较为有限,釜山、汉堡等地依然是活跃地区。

数据来源:Wind,紫金天风期货研究所

伦铜持仓与仓单集中度

* LME的Futures Banding Report显示短期铜价冲高回落后,多头仓位调整至更远期,短期空头力量有所增加,尤其月度时间周期操作积极。

* Cash Report、Warrant Banding Report显示市场集中度维持稳定。

数据来源:Bloomberg,紫金天风期货研究所

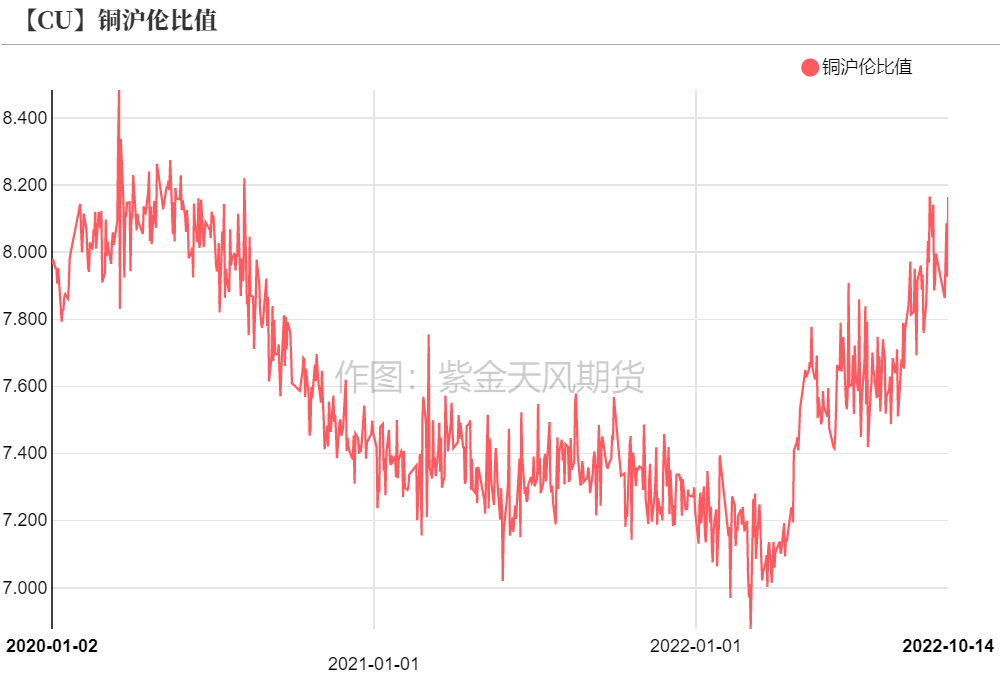

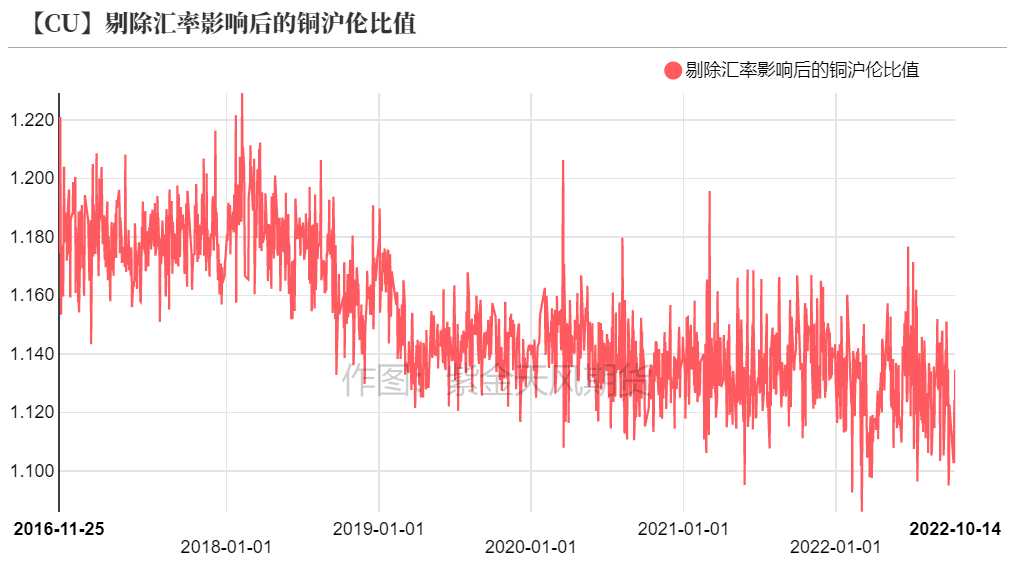

沪伦比值变动

* 近期,沪伦比值继续优化,进口窗口持续打开,到港船货多直接清关进口。后期来看,美元及人民币继续成为比值影响主要因素,考虑第四季度消费继续追产,低库存持续,沪伦比值将维持一段时间表现强势,不过考虑LME注销仓单增加且后期11月后开始存在逼仓风险,进口保持盈利状态,但盈利空间或有所收窄。

数据来源:紫金天风期货研究所

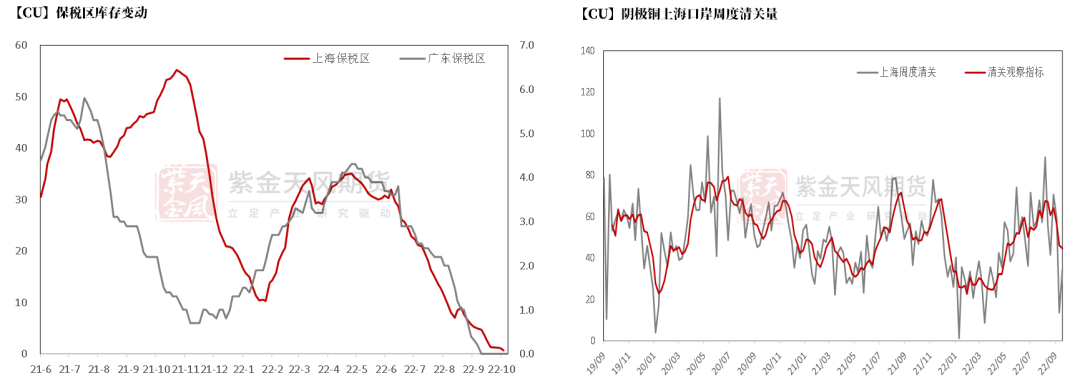

保税区库存变动以及上海口岸到港量

* 国庆节后进口窗口打开,到港船货继续清关进入国内。伴随到港船货增加,保税区电解铜清关量增加,最终上海保税区库存继续下降,总量微降至0.65万吨左右。从清关数量来看,国庆期间清关量增至3.46万吨,近期清关主流品牌为:智利、国产以及坦桑尼亚品牌。

数据来源:SHMET,紫金天风期货研究所

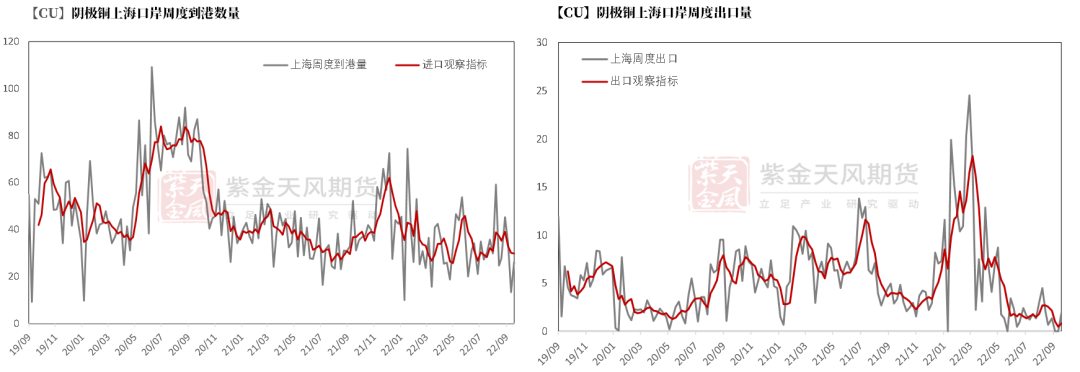

上海口岸周度清关及出口量

* 节后,到港船货数量增加至2.62万吨附近,后期陆续有大量精炼铜到港,品牌以湿法及非标非注册品牌为主。周度出口量精炼铜为1.85千吨。

数据来源:SHMET,紫金天风期货研究所

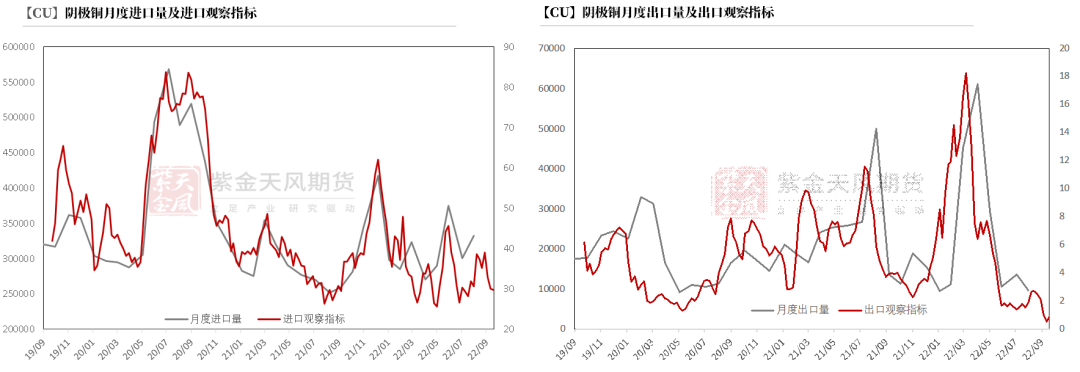

月度进出口量及观察指标

数据来源::SHMET,紫金天风期货研究所

废铜市场

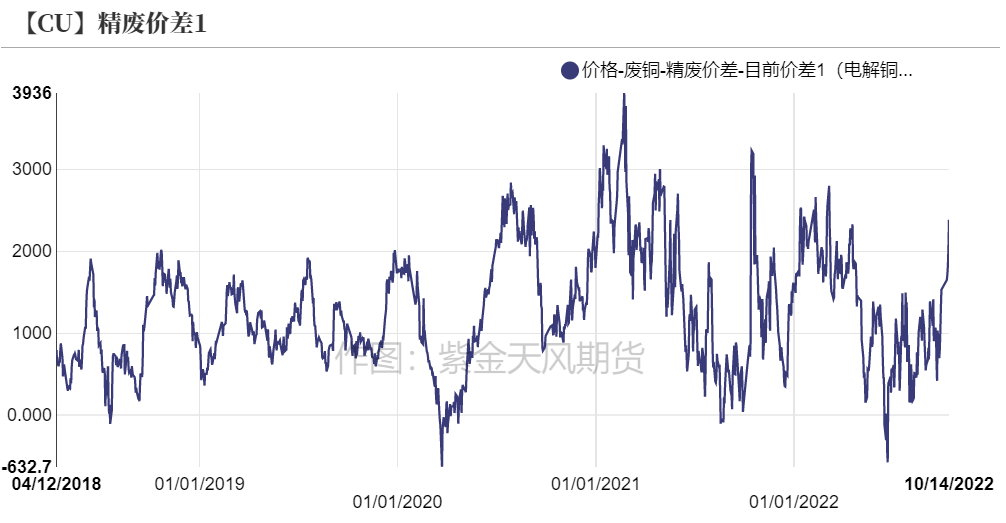

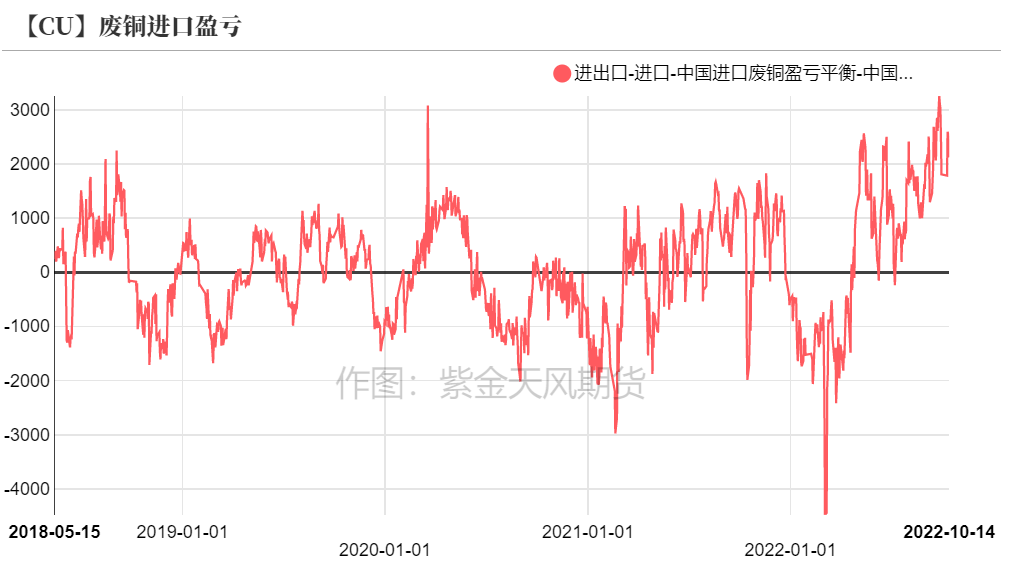

* 截至10月14日,光亮铜与电解铜的含税精废价差上涨至1800元/吨左右,废铜进口维持盈利状态。废铜市场,上周上游货商询报盘意愿强,市场参与者由观望转向积极参与交易,多数之前高价货源逐渐流出,使得市场废铜货量激增,贸易氛围异常活跃,市场货源紧缺有明显改善。

数据来源:SMM,紫金天风期货研究所

下游企业及终端

上周铜价平盘整理,那么下游开工及订单情况如何呢?从市场部分企业反馈来看,具体如下:

* 精铜制杆:据SMM调研数据显示,上周(10.8-10.14)精铜杆开工率大幅下滑10.98个百分点,录得67.18%。从调研来看,周内开工率大幅下滑主因华东某精铜杆厂周内停产大修时间较久,拖累精铜杆行业开工率大幅下降。但即使排除了样本企业检修的干扰,周内精铜杆开工率仍呈现回落,主因国庆节后归来,铜价的持续上涨及交割换月前月差的大幅拉大,确实令消费出现了短暂的降温,铜杆企业生产节奏有所放缓。周内多个精铜杆企业反馈,当下排产主要以节前的在手订单为主,而新增订单明显减少 ,企业成品库存也环比增加,甚至有企业表示未来一周有停产2-3天的计划,库存压力可见一斑。不过,周内新增订单的大幅缩水,更多由于高月差原因,实际线缆端口的消费并未见大幅降温。据悉,部分线缆头部企业的在手订单依然较为充足。因此铜杆消费短暂降温,实际情况需等待交割换月后,下游下单表现才能真实反映铜消费行情。另外,本周铜价上涨后再生铜流通较为顺畅,再生铜杆企业原料采购紧张程度得以明显缓和,虽然再生铜杆行业的开工率仍偏低,但精废铜杆价差拉大后,再生铜杆的价格优势还是令其产销同步回温,这也给予了精铜杆一定的压力。

* 废铜制杆:据SMM调研数据显示,上周(即10月8日-10月14日)废铜制杆企业开工率为48.55% (调研企业:15家,产能:155万吨/年) 废铜杆本周开工率环比下降2.45个百分点。本周铜价震荡走强,利好废铜供应,废铜制杆企业采购废铜尚可,但由于国内疫情散点多发,部分地区疫情管控导致采购运输相对困难,工厂生产受到影响。此外,样本中两家企业存在炉子故障的问题,被迫停产检修,导致节后首周开工水平下降。总体来看,目前铜价较高利好废料供给,废铜制杆企业原料库存补充尚可,预期下周废铜制杆企业多数仍可正常生产,以及存在炉子故障问题的企业复产后,废铜制杆企业开工水平将会提升。

* 铜板带箔:据SMM调研数据显示,9月份铜板带开工率上行至76.85%。环比增加4.89个百分点,同比减少3.86个百分点。从调研来看,在“金九银十”的传统消费旺季背景下,9月铜板带订单稍见起色, 需求发力点主要集中于电力电气、新能源汽车和电子元器件(变压器和连接器)行业,紫铜带需求相应增加。11月份电商消费节日的到来,终端电子产品备产较为活跃,进一步刺激铜板带需求。展望10月,传统消费旺季“金九银十”下,虽然板带企业订单增量不及9月份的集中发力期,但仍处于年内较高水平。

* 漆包线:据SMM调研数据显示,9月漆包线开工率为68.07%,同比下降3.25个百分点,环比上升2.82个百分点,比预期的66.88%高1.19个百分点。漆包线行业整体开工率强于预期主要受以下几个原因影响:1、华东、华中地区结束限电,该地区的漆包线企业有追赶产量的动作 ;2、江西地区疫情缓解产量在恢复;3、不少企业国庆放假时间较长,在国庆前积极生产。刨去以上原因,下游企业实际新增订单仍较少,家电行业订单仍表现不佳,电动工具行业仍在加速下滑中,同时持续火爆了两个月的电动自行车订单近期有转弱的迹象,下游奉献力量依然在汽车行业和变压器行业。总体来看,9月行业产量如期复苏,但持续性不强。

数据来源:SMM,紫金天风期货研究所

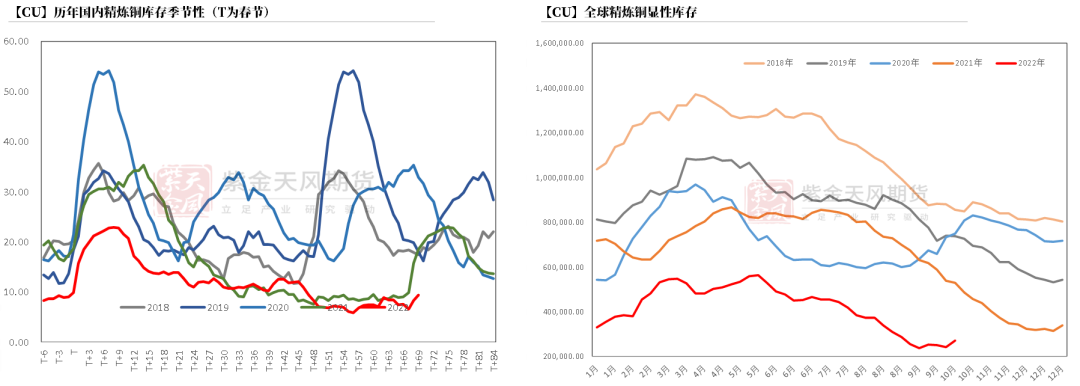

库存变动

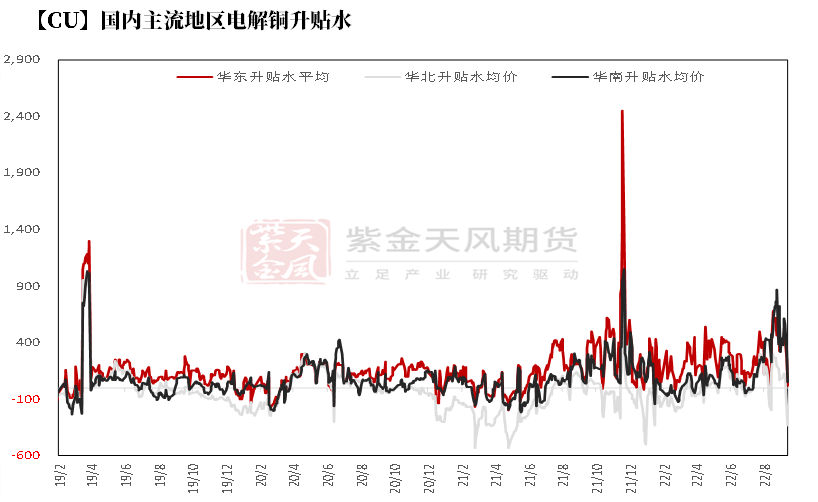

* 节后,LME与国内库存同步增加,国内增幅基本符合往年国庆增加均值。LME在库存增加的同时,注销仓单亦同步增加。国内外现货升水同步上涨,预计年底前现货偏强情况将持续。

数据来源:SMM,Wind,紫金天风期货研究所

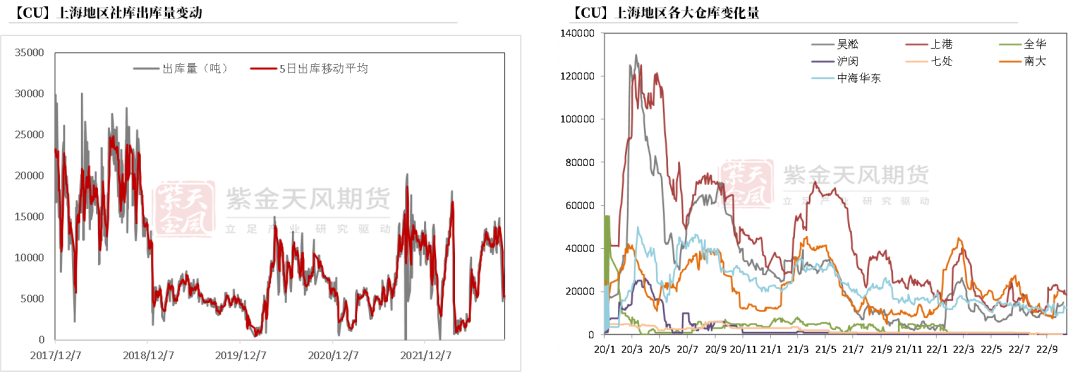

上海地区社会库存

* 本周,上海地区社库库存总量增加至7.06万吨左右,增量主要来自上港及南大路,交割前部分现货转为仓单,部分炼厂大量到货,但出库量亦良好,故库存小幅增长,仓单占比激增。

数据来源:钢联,紫金天风期货研究所

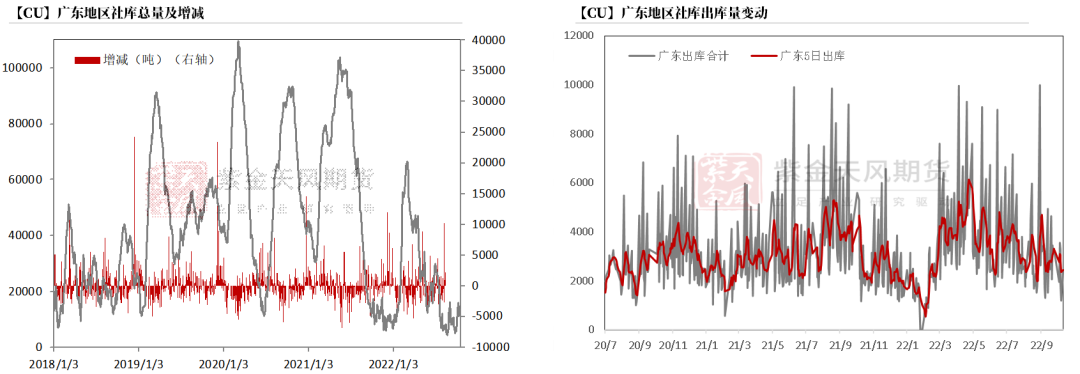

广东地区社会库存

* 节后,广东地区库存总量略降至1.48万吨左右,南储及国储三眼桥库存量略增,增城库小幅下降。市场供需基本维持稳定。

数据来源:钢联,紫金天风期货研究所

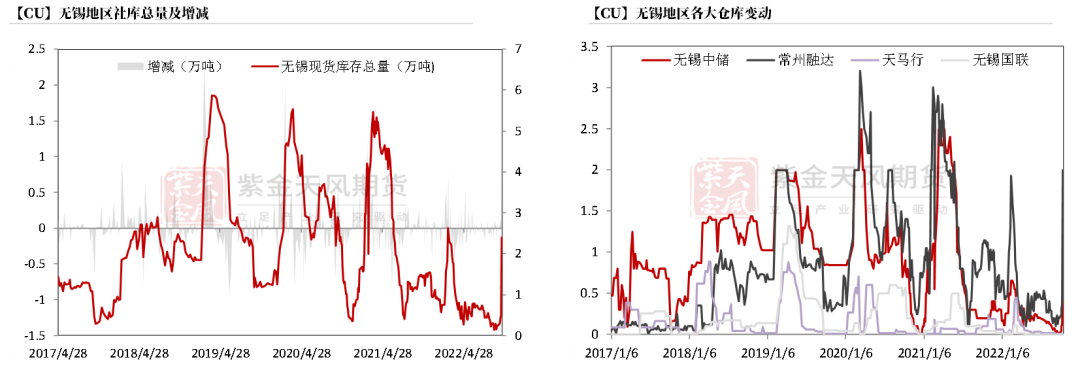

无锡地区社会库存

* 节后,江苏无锡地区库存增至2.4万吨。其中,融达作为交割库仓单量激增,因高基差现货贴水,吸引炼厂大量交割入库,当日仓单以铁峰、铜陵以及中金品牌为主。

数据来源:钢联,紫金天风期货研究所

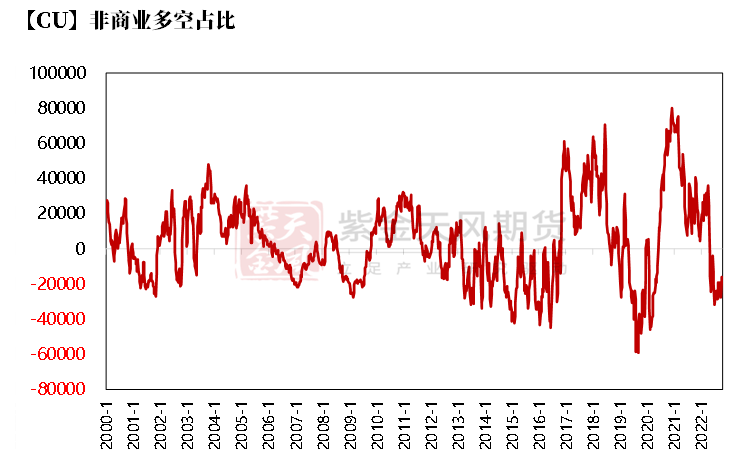

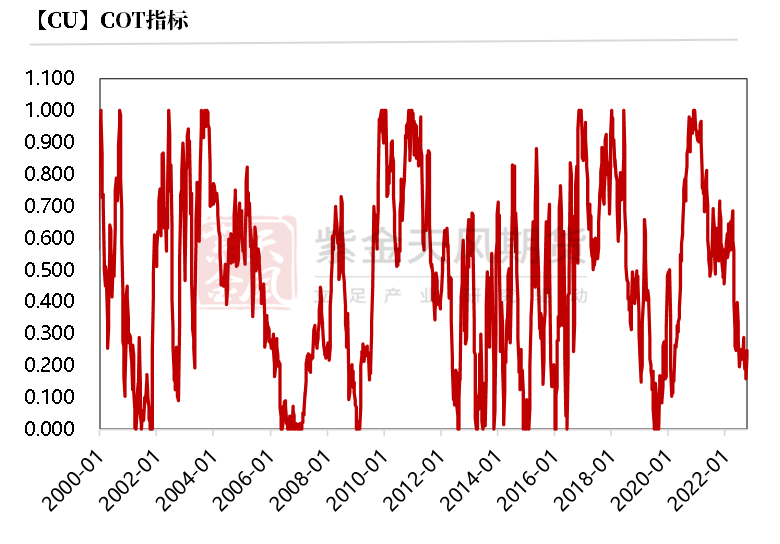

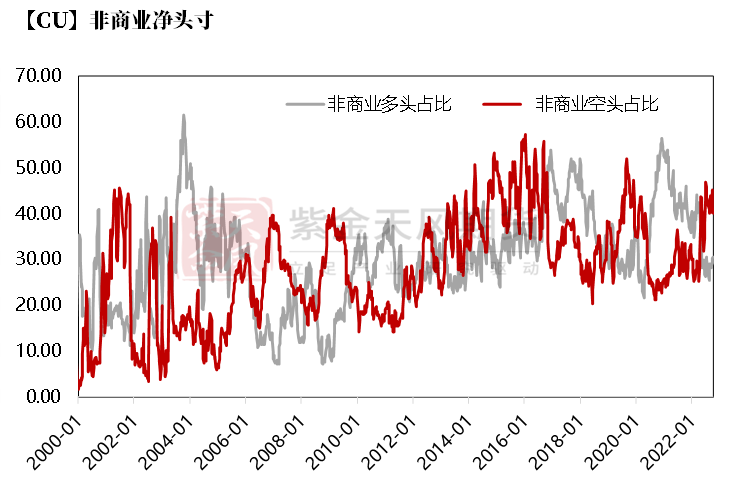

CFTC持仓

* 从10月11日的CFTC持仓来看,非商业多头与空头持仓占比分别为30.5%、40%,多头增加0.1%,空头减少1.4%,空头主动性有所减弱。

* 非商业净多头持仓为-15899张,COT指标为0.246,空头压力有所减轻。

数据来源:Wind,紫金天风期货研究所

联系人:周小鸥

从业资格证号:F03093454

联系方式:zhouxiaoou@zjtfqh.com