要点:

宏观面上,目前美联储内部对加息幅度存在分歧,当前市场对美联储11月加息75个基点定价,但对12月及以后的加息走势观点不太统一。在高通胀背景下,偏鹰格局难改,且全球经济衰退预期令大宗商品承压。基本面上,供应端,全球铜精矿供应面临小幅过剩的局面,随着加工费的上移,产能不断释放,国内电解铜供应形势也在不断改善。需求端,在基建投资拉动、新能源及地产竣工改善的支持下,国内铜下游消费仍具有韧性。总体而言,目前美元指数对沪铜仍有压制,而沪铜下方底部也存有支撑,预计11月沪铜以区间震荡行情为主。主力合约上方压力位64000元/吨,下方支撑位60800元/吨。

正文:

01

沪铜区间整理

图1-1:沪铜主力合约走势

资料来源:文华财经,中期研究院

在今年内大幅加息的悲观预期与明年加息放缓的乐观预期交织下,沪铜在10月走出区间震荡格局,目前主力合约期价在63000关口附近徘徊。

02

铜供给端分析

自今年以来,南美矿山供应形势较为动荡不安,智利、秘鲁铜矿的各种事故屡有发生,二三线铜矿生产国则保持较高的生产积极性,加之今年的新增产能也较大,因此全球矿端的供应虽不及前期预期,但增量仍较为可观。

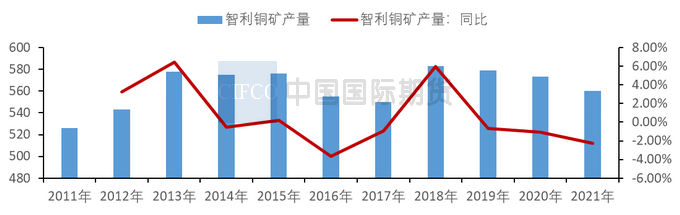

图2-1:智利铜精矿产量 单位:万吨、%

资料来源:WIND,中期研究院

作为全球较大的铜生产国,智利生产情况对全球铜供需格局也有重要影响。今年上半年智利受降雨减少、矿石品位下降、疫情反复限制部分矿山生产,以及环保、抗议等因素的影响,铜精矿产量小幅回落。1-6月智利铜产量262.6万吨,同比下降6.1%。智利下半年产量有望较上半年提升。智利9月铜产量为439277吨,较8月的422888吨增加3.88%,较去年9月的451128吨减少2.63%。智利国家铜业委员会表示,因矿石品级下降,用水受限,以及工会举行抗议活动,预计今年智利铜产量将同比降低3.4%。

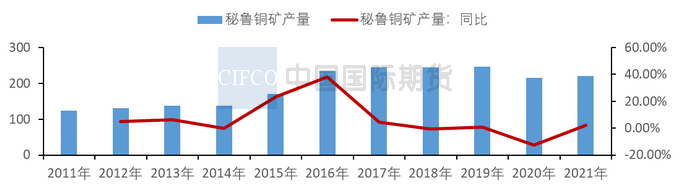

图2-2:秘鲁铜精矿产量 单位:万吨、%

资料来源:WIND,中期研究院

秘鲁作为第二大铜生产国,上半年铜精矿产量实现了同比增长,但量级不及市场预期。社区与矿山之间矛盾不断,继5-6月社区抗议活动逐渐停止后,秘鲁铜矿生产在6月后恢复。相关机构预估今年秘鲁社区针对铜矿的抗议活动将使秘鲁铜矿产量减少量超过10万吨。步入8月后,由于自由港麦克莫伦公司和墨西哥集团控股的几个铜矿产量下降,使得8月秘鲁铜产量为207739吨,同比下降1.5%,已是连续第二个月出现下降。1-8月秘鲁铜产量为150万吨,同比下降0.3%。由于秘鲁第三任财政部长Burneo的反对和采矿部门的社会动荡,秘鲁放弃提高采矿业税收的计划并下调2022年秘鲁经济增长预期至3.3%,随着美联储加息力度的深化,预期今明两年的铜价将持续承压,秘鲁计划提高矿产量以抵消取消采矿业税收收入减少的负面影响。

图2-3:全球矿山产量 单位:万吨

资料来源:WIND,中期研究院

图2-4:全球精炼铜产量 单位:万吨

资料来源:WIND,中期研究院

虽然前期全球部分矿企加大了对旗下矿山的投资力度,但海外铜供应端仍存在一定扰动。LME在金属产品交割中限制采用俄罗斯乌拉尔矿冶公司及其子公司新交付铜;Antofagasta(安托法加斯塔)因位于智利的海水淡化厂施工平台坍塌,预计2023年铜产量减少约3万金属吨,2022年铜产量也难及此前设定的铜产量指引量。治安事件导致智利铜矿运输受阻。就全球供需格局而言,WBMS世界金属统计局数据显示,今年1-8月期间全球铜市供应短缺65.7万吨,2021年全年为供应短缺28.3万吨。今年前8个月,全球矿山铜产量为1,427万吨,较上年同期增加1.7%。同时期全球精炼铜产量为1,640万吨,同比增长1.3%,其中中国和印度产量增幅明显,增幅分别为25.1万吨和5.2万吨。2022年1-8月,全球铜需求为1,707万吨,较上年同期增加4.3%。1-8月中国表观需求为944万吨,同比增长5.2%。2022年全球铜精矿产量有望同比增长5%:2021年全球铜精矿产量为2100万吨,同比增长1.94%。2022年全球矿铜产量预计将受益于新建和扩建矿山的额外产出,以及疫情形势总体呈现改善。SMM预计2022年全球铜矿产量同比增速将达到5%。2022年全球精炼铜产量预计增长约4.3%,2023年将增长3.6%,主要是受到中国电解铜产能持续扩张,以及刚果民主共和国(DRC)新建和扩建业务的支持。2022年全球精炼铜的表观用量预计增长约1.9%,2023年增长2.8%。主要由于全球经济前景疲软,俄罗斯乌克兰局势以及中国疫情带来了负面影响。2022年全球铜市料供应过剩14.2万吨,2023年将出现35.2万吨的过剩。

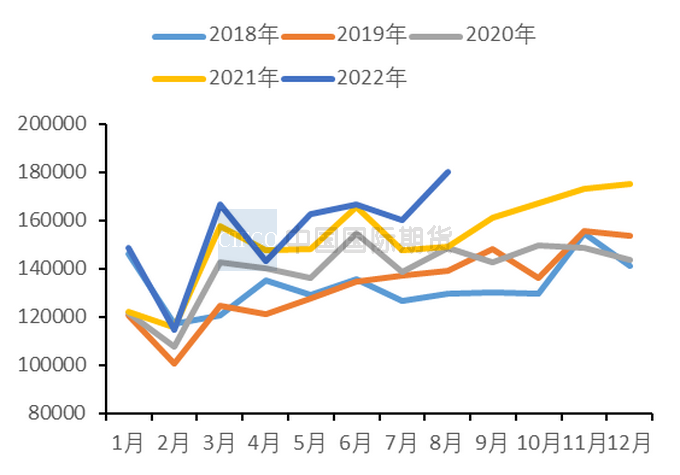

2.2 1-9月国内铜精矿进口量同比增长

图2-5:中国铜精矿产量 单位:吨

资料来源:SMM,中期研究院

图2-6:中国铜精矿进口量 单位:吨

资料来源:SMM,中期研究院

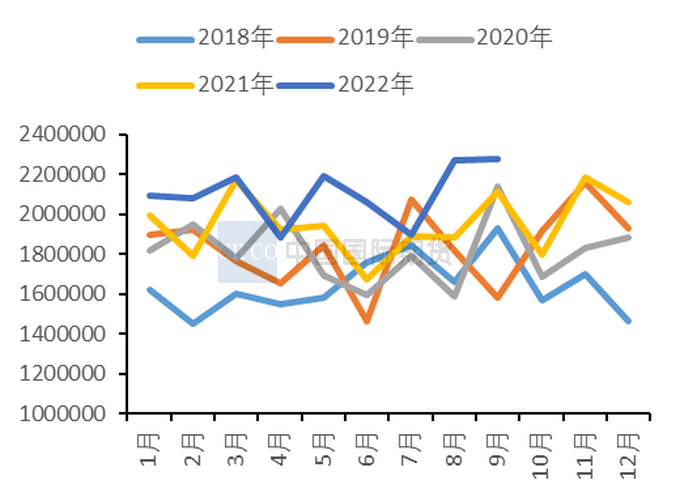

图2-7:中国电解铜产量 单位:吨

资料来源:SMM,中期研究院

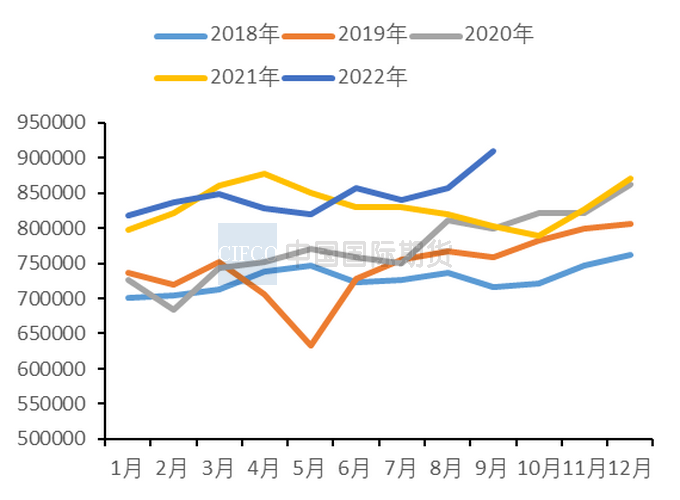

图2-8:中国电解铜进口量 单位:吨

资料来源:SMM,中期研究院

在冶炼厂的原料中,国产铜精矿产量仅占到较小的比重。虽然进口铜精矿的品质较国产铜精矿略胜一筹,但在结合了运输成本和到厂时间等因素后,相比而言,国产铜精矿较进口铜精矿更具备性价比优势,因此冶炼厂对国产铜精矿的需求也是居高不下。2017年后国内铜矿产量逐年回升,近年来铜精矿产量上升的势头有所放缓。2022年1-8月我国铜精矿产量121.34万吨,累计同比增长9.22%。增长主要得益于国内的疫情防控以及相关大型矿山的投产,国内主要增量包括玉龙二期、驱龙铜矿等。预计2022年国内铜精矿产量达到196万吨,同比增长7.1%。我国精炼铜行业庞大的产能体量带来了巨大的铜精矿需求,但因我国仅拥有全球3.14%的铜矿储量且平均品位较低,铜精矿的对外依存程度在逐年提高,进口铜精矿仍是供应来源的主要渠道。2022年1-9月份铜精矿进口量为1893万吨,较2021年同期增加8.92%。其中9月铜精矿进口量达到227.34万吨,环比增长0.16%,同比增加7.7%。主要因为今年粗炼产能的新投产和扩建增大对铜精矿的需求以及中国炼厂为提高长单加工费溢价能力会将更多的原料现货头寸安排至四季度初期。此外,中色大冶阳新弘盛40万吨新投产项目已于2022年10月23日开始投料,增大对铜精矿原料需求量。从TC来看,截至10月28日,进口铜精矿指数达到87.93美元/吨,较10月21日指数增加0.58美元/吨,处于近一年中的高位。因冶炼厂临近年度铜精矿长单谈判期,近期铜精矿现货市场成交量较有限。

2.3 2022年国内电解铜增量面临下调

从电解铜产量来看,2022年1-9月国内电解铜累计产量为761.1万吨,同比增加1.6%。其中9月精炼铜产量为90.9万吨,实现同比增加13.2%,环比增长6.1%。9月后检修企业较少,限电影响逐步趋弱,加之有新产能投产,加工费稳中有增提升了冶炼厂生产意愿,使得9月电解铜产量得到修复。预计10月电解铜产量为93.66万吨,环比增加3%,同比增加18.6%。12月份冶炼厂在赶产计划下,有望推动精炼铜产量回升至年中高位。得益于高TC及副产品硫酸价格,国内铜冶炼厂冶炼利润可观,提升企业生产积极性。但国内冶炼厂开工率已处位于高位,冶炼利润对于中国电解铜产量的边际贡献度有限。同时新扩建项目投放进度不及预期,全年电解铜增量面临下调。预计2022年国内电解铜产量为1038万吨,同比增长4%。进口铜方面,今年上半年进口窗口少有打开,进口长期亏损使得国内电解铜进口量处于偏低水平。2022年1-9月电解铜累计进口量为271.67万吨,同比增加10.94%。其中9月电解铜进口量为35.05万吨,同比增加42.9%,环比增长11.12%。9月后沪伦比值整体呈现走高态势,进口窗口在多数时间开启,9月下旬进口铜集中到货推动进口量抬升。下半年国内电解铜产量明显增长,预计国内市场对进口铜需求将减弱。

2.4 国内废铜供应偏紧

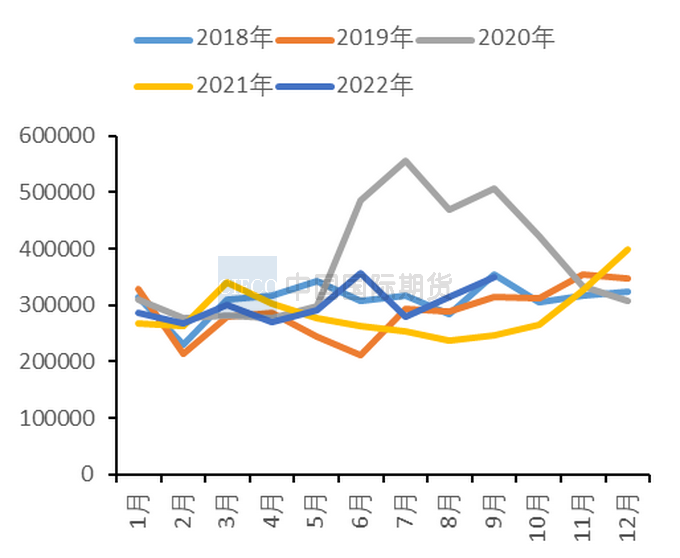

图2-9:中国废铜月度进口量情况 单位:吨、%

资料来源:SMM、中期研究院

国内1-10月废铜产量累计77.7万吨,同比下降19.4%。疫情管控影响及铜价下跌后的持货商惜售情绪使得废铜产量下降明显。同时今年40号文正式实施提升了行业的税负成本,废铜成交也受到一定程度的打压。我国废铜供应量少,进口废铜仍是铜冶炼加工行业的重要原料来源,国内废铜供给对进口的依赖度较高。据海关数据显示,9月份废铜的进口量为16.7万吨,环比增加7.99%,同比增加24.2%。1-9月进口增速保持较低增长,累计进口量为135.8万吨,同比增长9.96%。9月废铜进口处于亏少盈多状态,进口积极性随之提高,废铜供应较7、8月份好转,不过整体仍处于偏紧格局中。在“金九银十”传统消费旺季,需求恢复不及预期,下游企业采购以刚需为主。在碳达峰、碳中和的双碳目标下,废铜需求量将只增不减,而在海外消耗的废铜量增加,及东南亚国家、欧盟的政策干预下,海外的废铜供应预期偏紧,国内的再生铜/黄铜原料进口仍会受限。因此,国内废铜市场在中短期内将维持供应偏紧的格局。预计2022年中国废铜进口仍将保持弱增长,增量不明显,精废价差上升空间有限。

2.5 国内铜社会库存居历史同期低位水平

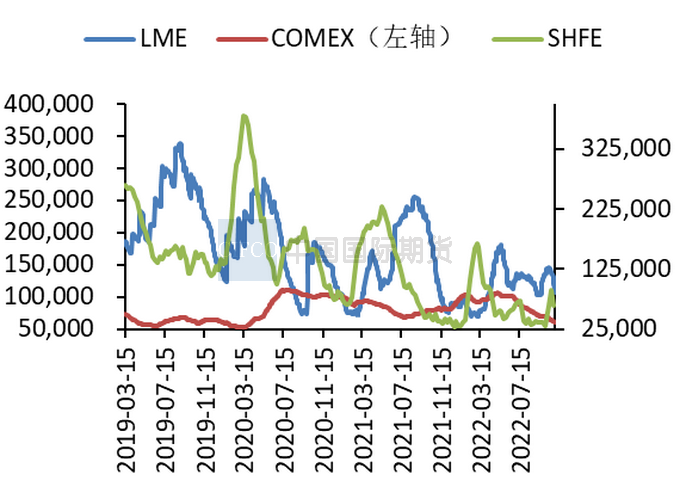

图2-10:全球三大交易所铜库存情况 单位:短吨、吨

资料来源:SMM,中期研究院

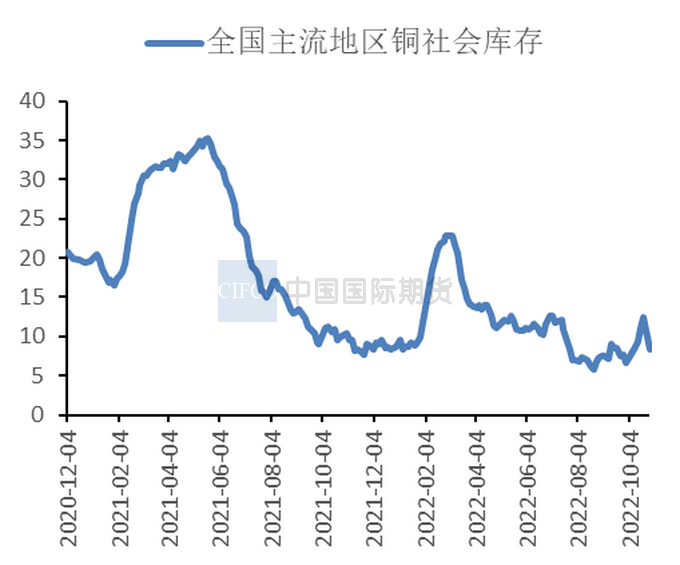

图2-11:SMM社会铜库存情况 单位:万吨

资料来源:SMM,中期研究院

结合库存看,截至10月28日,三大交易所总库存216720吨。目前国内外铜库存处于历史相对低位,这对铜价构成一定支撑。LME库存在进入10月下半月后回落,截至10月28日,LME库存周度减少6450吨至119375万吨,比去年同期低24275吨。上期所铜库存在10下旬再度回落,截止到10月28日,上期所库存周环比增长26126吨至63440万吨,比去年同期高14113吨。社会库存总数自3月走低,一直处于历史同期低位。在3-5月受疫情影响较大的时期,需求也未断崖式下滑。步入10月,社会库存先增后减,未形成持续的累库情况。截至10月28日,SMM社会铜库存周度减少2.33万吨至8.32万吨,同比减少1.93万吨;10月28日国内保税区铜库存环比前一周减少1.89万吨至2.97万吨,自6月底以来持续下滑,同比减少20.36万吨。近期到港货物数量有限,内贸库存不断刷新历史低点,部分进口商将保税货物搬至关内,推动库存下降。

03

终端需求分析

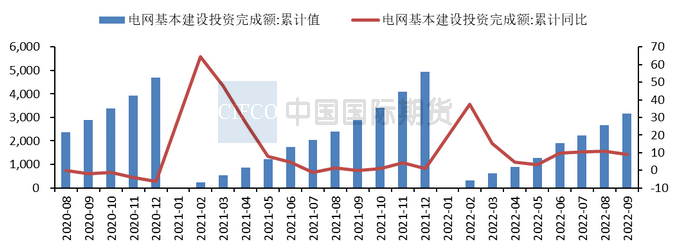

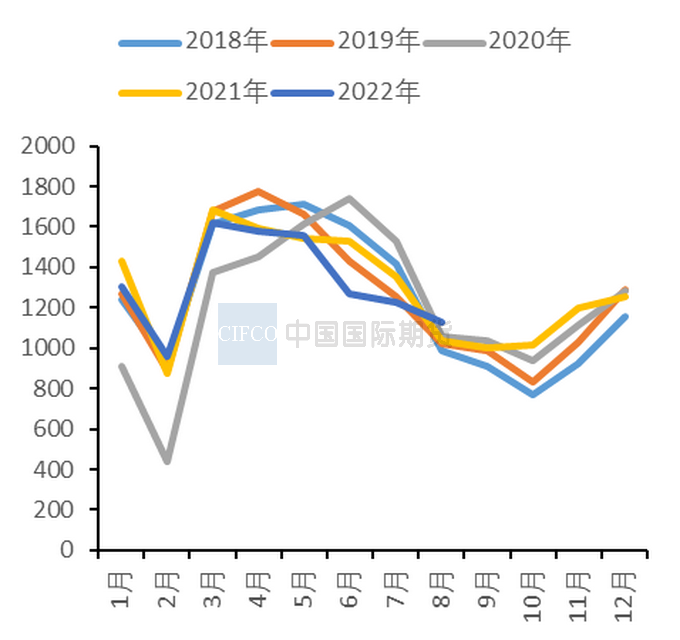

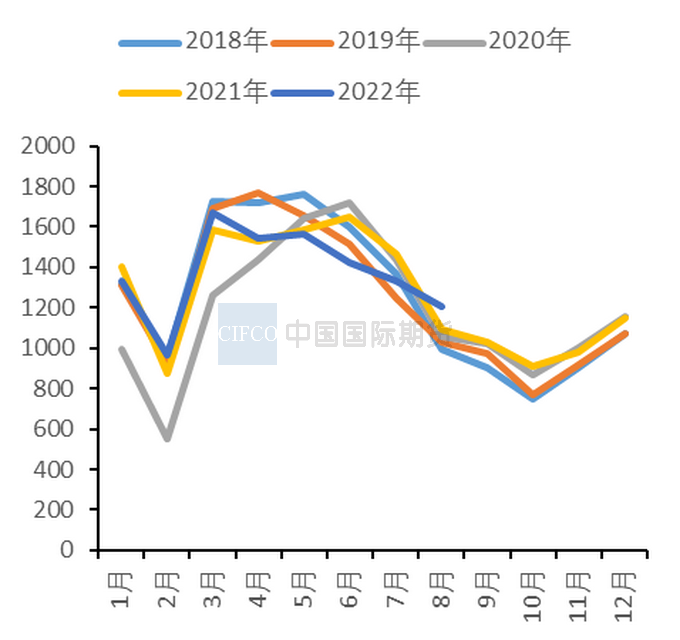

3.1电网投资提速 对铜市拉动作用有

限图3-1:国内电网基本建设投资完成情况 单位:亿元、%

资料来源:Wind,中期研究院

图3-2:国内电线电缆开工率情况 单位:

%

资料来源:Wind,中期研究院

我国的电网建设已高歌猛进了十多年,目前已经组网完毕,这意味着电网投资已从高速增长转入高质量发展阶段。2022年电网工程计划投资额达到5012亿元,较2021年同比增长8.84%,再度创下新高。鉴于原材料价格上涨,预计所带来的耗铜量较为有限。2022年全国1-9月电网工程投资额完成3154亿元,同比上涨9.1%。其中9月份电网投资487亿元,同比增长1.04%,环比增长13.79%。近期南网订单临近交付,部分线缆企业开工率环比增长;国网交付周期拉长,下单未明显提速,部分订单将推至明年年初。从电线电缆行业的运行情况来看,季节性赶工赶产带动9月铜线缆开工率小幅超预期。9月电线电缆企业开工率为84.97%,环比增长3.04%,同比减少增长0.65%。目前电线电缆的下游下单心态谨慎,线缆企业生产节奏逐渐放慢。同时国内疫情散点多发,对部分地区基建工程项目构成一定干扰。今年国家提升了在电源端口的投资力度,将推动光伏、风电等其他非化石能源装机量增长,并拉动电线电缆需求回升。但国网端口仍缺乏消费亮点,将制约铜线缆开工,因此对后期铜线缆开工率预期表现谨慎乐观。

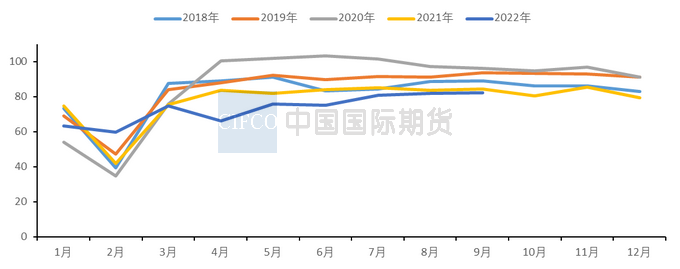

3.2四季度空调市场难言乐观

图3-3:中国家用空调月度产量 单位:万台、%

资料来源:SMM,中期研究院

图3-4:中国家用空调月度销量 单位:万台、%

资料来源:SMM,中期研究院

上半年空调市场总体呈现高开低走的节奏。外销需求支撑了一季度,内销支撑了二季度。9月步入了空调销售淡季,产销增速环比出现回落。2022 年 9 月家用空调产量 1015 万台,同比增长1.5%;销量 1038 万台,同比增长1.1%;内销方面,受7、8月渠道补货的影响,9月内销增速稳健,9月内销695 万台,同比增长4.5%;外销方面则仍面临一定压力,9月外销 344 万台,同比减少5.1%,但同比降幅较8月继续收窄;2022 年 1-9 月累计产量 11667 万台,同比减少3.1%;销量 12065 万台,同比减少1.3%,其中内销 6877 万台,同比增加0.5%,外销 5188 万台,同比减少3.5%。10月内销排产较去年同期同比增长17.1%、出口排产同比减少5.2%。随着双十一临近,10月部分经销商存在促销备货动力,表现可能好于9月。目前地产磨底,新订单回升有限。房地产拖累及出口红利渐消推动空调内外需走弱。预计下半年内销3628.2万台,同比下降9.5%,预计全年同比下降5.1%。出口方面,三四季度下滑将缓解,下半年出口量为2496.5万台,同比下降4.5%,预计全年出口6580.1万台,同比下降3.1%。

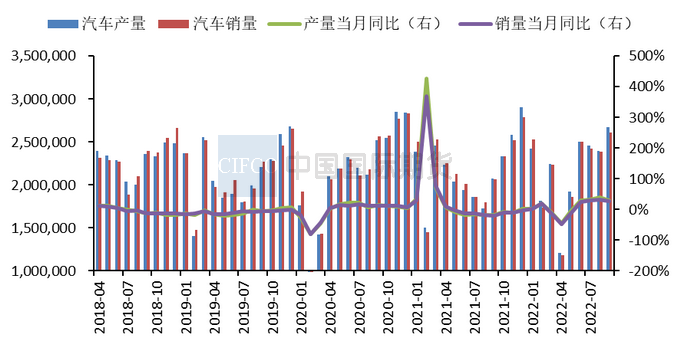

3.3 传统汽车市场坎坷前行

图3-5:国内汽车产销情况 单位:辆、%

资料来源:Wind,中期研究院

图3-6:国内新能源汽车销量情况 单位:万辆

资料来源:Wind,中期研究院

今年上半年汽车市场产销整体呈现U型,随后在6、7、8月逐渐回暖。9月汽车产销快速增长,再创历史新高,总体呈现“淡季不淡,旺季重现”的局面。9月国内汽车市场产销分别完成267.2万辆和261万辆,环比分别增长11.5%和9.5%,同比分别增长28.1%和25.7%。今年1-9月汽车产销分别完成1963.2万辆和1947万辆,同比分别增长7.4%和4.4%,增速比1-8月扩大2.6%和2.7%。出口方面,9月汽车出口也强势增长,出口汽车单价提升,国产汽车的综合竞争力得到增强。10月仍是传统的汽车销售旺季,厂商在国庆假期加大了促销力度,疫情虽在部分地区散发,但仍在可控范围内,因此10月汽车消费形势仍将向好。在稳经济、促消费政策持续作用下,第四季度汽车产销将继续保持较快增长,汽车出口延续良好发展势头,全年汽车市场将实现稳增长目标。由于电子行业芯片短缺对生产的阻碍将减弱,且汽车行业库存处于低位,预计2022年我国汽车销量有望达到2700万辆,同比增长约3%。目前国内汽车行业正处于成长期向成熟期过渡的阶段,正增长仍将是未来市场运行的主旋律。就新能源汽车市场而言,表现相对抢眼。为推动新能源汽车市场孵化,相关部门在今年5月至12月,组织开展新一轮新能源汽车下乡活动。同时车辆购税减半政策也支撑新能源汽车畅销超出预期。9月新能源汽车产销分别完成75.5万辆和70.8万辆,产销环比增长9.3%和6.2%,同比分别增长1.1倍和93.9%。1-9月新能源汽车产销分别完成471.7万辆和456.7万辆,同比分别增长1.2倍和1.1倍,市场占有率达到23.5%。出口方面,9月新能源汽车出口5万辆,环比下降40.3%,同比增长超过1倍。2022年1-9月,新能源汽车出口38.9万辆,同比增长超过1倍。中汽协预计今年新能源汽车销量有望达到550万辆,同比增长约56%。

04

沪铜上方承压

宏观面上,目前美联储内部对加息幅度存在分歧,当前市场对美联储11月加息75个基点定价,但对12月及以后的加息走势观点不太统一。在高通胀背景下,偏鹰格局难改,且全球经济衰退预期令大宗商品承压。基本面上,供应端,全球铜精矿供应面临小幅过剩的局面,随着加工费的上移,产能不断释放,国内电解铜供应形势也在不断改善。需求端,在基建投资拉动、新能源及地产竣工改善的支持下,国内铜下游消费仍具有韧性。总体而言,目前美元指数对沪铜仍有压制,而沪铜下方底部也存有支撑,预计11月沪铜以区间震荡行情为主。主力合约上方压力位64000元/吨,下方支撑位60800元/吨。

作者:欧阳玉萍 投资咨询号Z0002627

2022年11月3日