本周观点

上周铜价大幅反弹,优化疫情防控20条政策的出台,使得价格运行朝着上周周报中预估的反弹15%-20%的乐观假设运行,在伦铜触及8600美元/吨之后,乐观因素基本被price in,reopen交易暂告段落,短期有回调压力;

我们认为目前铜市场正在从“强现实弱预期”转变为“弱现实强预期”,一方面当期供需紧张的矛盾逐渐缓和,主要在于产量与进口环比增加,而需求面临冬季疫情高发期的扰动;另一方面reopen的时间线逐渐清晰、地产支持政策不断出台,对明年国内整体需求的预期在环比改善;

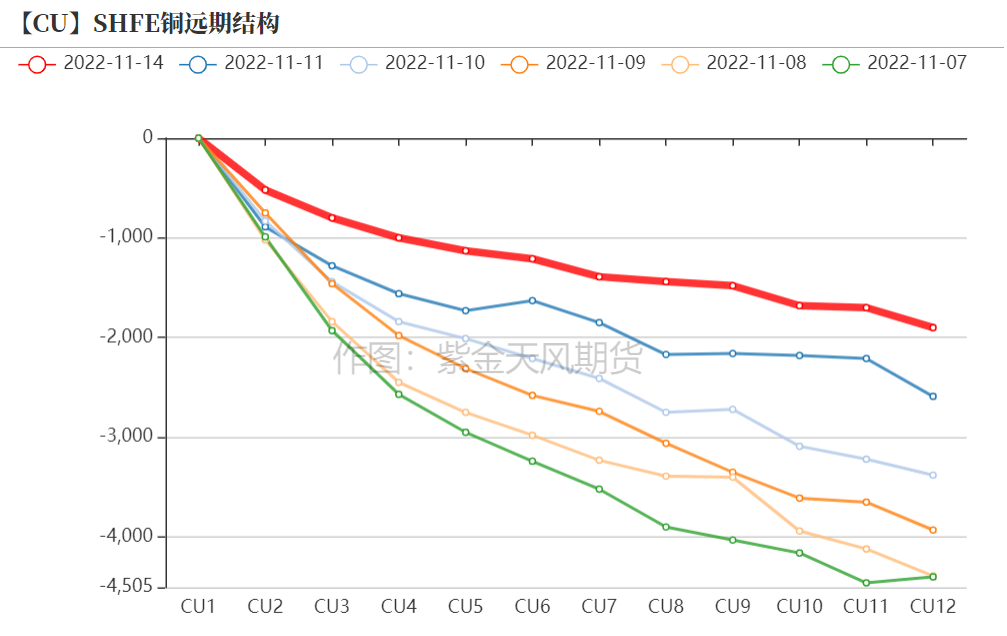

此前“强现实弱预期”对应了陡峭的back结构,而在“弱现实强预期”之下,back结构将逐渐收敛,最终可能平水甚至出现contango结构;而短期来看铜价也将面临弱现实带来的逆风:一个收敛的back结构对于空头而言更为友好;

当然在强预期的影响之下,铜价的回调幅度可能有限,粗略测算短期跌幅可能在5-6%左右,随后进入一个比此前更高的区间震荡,并且等待路标给出指引,包括防控政策及执行、11月及12月的社融水平,以及美国通胀与货币政策的增量信息;

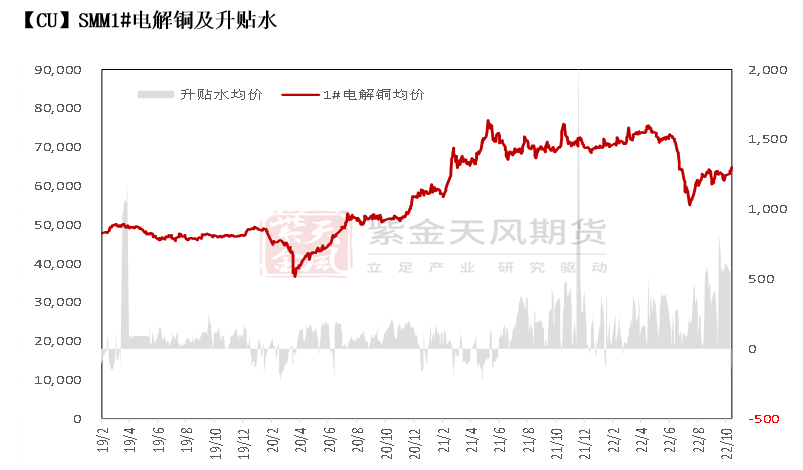

基本面来看,11-12基差收窄至500元之内,逼仓风险下降。但现货精铜市场部分持有可交割货源持货商贴水出货意愿较低,正耐心等待交割。部分包括江苏以及上海等地区交割仓库收到大量仓单制单需求。下游畏高周初观望,周后被迫刚需接货,不同品牌表现差异化较大。后期来看,本周初基差依然维持,市场多等待换月后操作,预计换月后现货再现升水,升水水平在300-400元/吨左右。另外,主力合约持仓部分离场,需要谨慎高位回落风险。

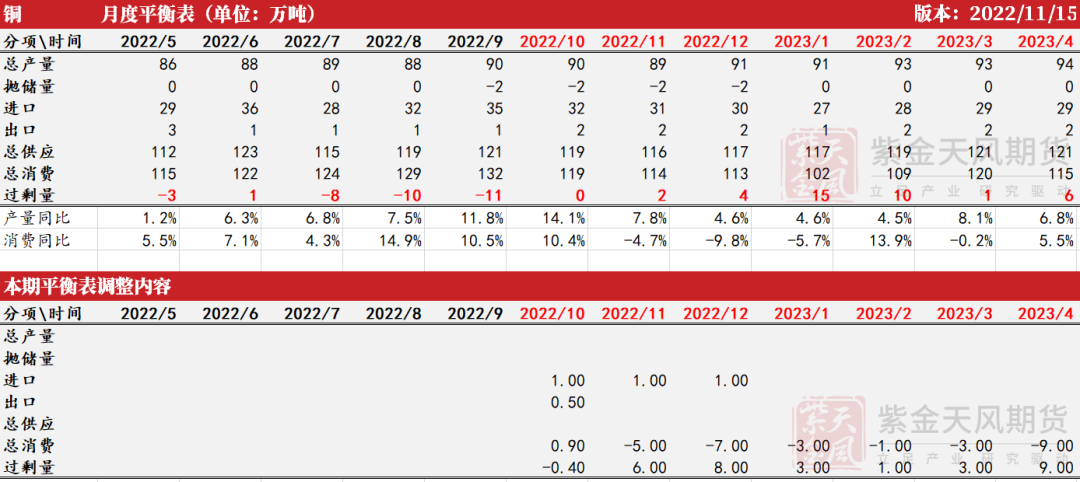

月度平衡表

* 本周对产量暂不做调整,下调四季度及明年一季度的消费数据,主要原因为:当前下游加工企业开工率处于历史高位水平,再度提升的空间较小;精废价差持续回升使得废铜需求较前期有所增加,从而拖累精铜消费。调整后的平衡显示11月后精铜库存将逐步积累,若明年一季度该趋势得以持续,此前的高back结构将难以维系。

数据来源:SMM,钢联,紫金天风期货研究所

**周度基本面情况

**

主要矿企新闻更新

* 【MMG:Las Bambas运输受阻,目前正逐步恢复】11月4日,秘鲁南部通道廊沿线Chumbivilcas省的Tuntuma及Huincho社区以及Paruro省的Coyabamba社区堵路,影响了Las Bambas的运输物流,使得该矿山面临继二季度以来的新的中断运营威胁。目前,该公司已与Coyabamba社区达成协议,恢复供应物流,生产未受到明显影响,现公司正与另外两个社区合作解决剩余的路障。

* 【Nevada Copper:将于2023年下半年重启Pumpkin Hollow地下矿山】Nevada Copper最近完成了一项1.23亿美元的融资计划,以支持Pumpkin Hollow地下矿山的重启和扩建,其重点是开发EN区更大、更高品位的采场,区域包含该矿地下铜储量的最高价值区域。截至目前,地下工作人员现已过渡到最后的堤坝穿越工作,预计将在2023年初完成。该矿于2019年底首次投产,年产量为5000万磅铜、8000盎司金和15万盎司银,寿命为13.5年。

* 【Hudbay Minerals:Llaguen项目的资源评估和勘探更新】Hudbay Minerals正在勘探并估算秘鲁的Llaguen项目资源,初步估计包括2.71亿吨铜当量为0.42%的推测资源以及8300万吨铜当量为0.30%的推断资源。Llaguen矿产资源的高品位岩心包括1.13亿吨含铜当量0.60%的推测资源和1600万吨含铜当量0.52%的推断资源。该矿位于秘鲁La Libertad地区的Trujillo市附近,海拔中等,接近现有的基础设施、水和电力供应。

* 【American Eagle:公布NAK铜矿项目的首次钻探结果】American Eagle Gold发布了其2022年NAK项目的第一个孔的勘测结果,该项目位于不列颠哥伦比亚省中西部的Babine铜金斑岩区。从分析结果来看,证实并扩展了NAK历史上发现的铜-金南部带,该区域通常显示基岩表面的强金和铜。矿化在29.3米(冰川覆盖层下基岩深度)至155.5米之间的洞中发育,125.78米的铜当量为1.02%。直到251米深(221.28米,铜当量0.68%),它都保持坚挺。

数据来源:根据新闻整理,紫金天风期货研究所

铜精矿/粗铜加工费

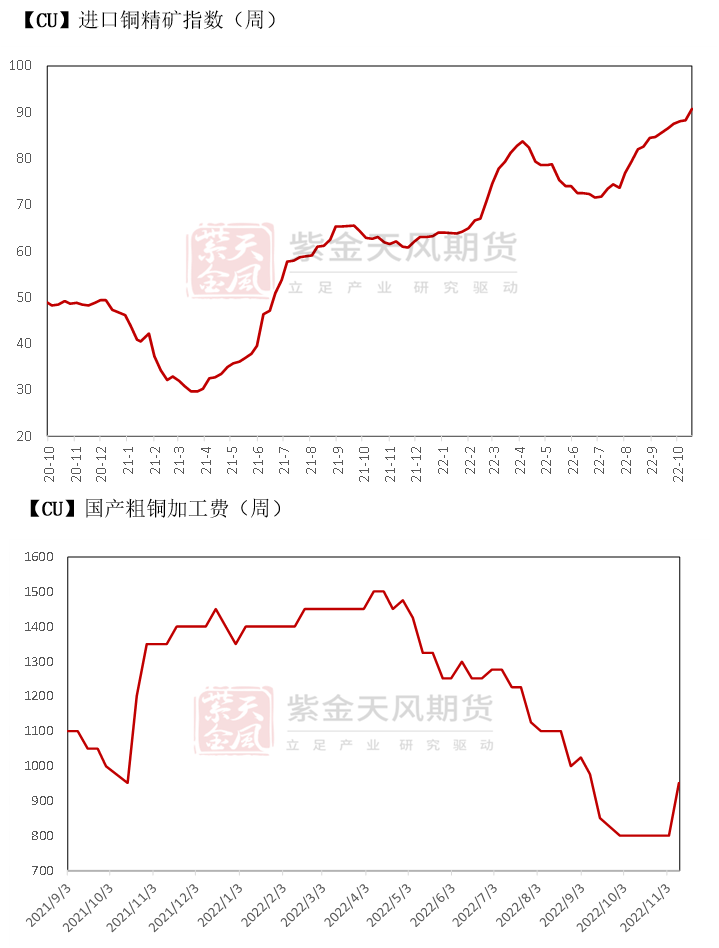

* 铜精矿方面,上周五截止本周五(11月11日)SMM进口铜精矿指数(周)报90.55美元/吨,较上期11月4日指数增加2.39美元/吨。除12月船期的货物外,1月份船期的货物开始逐步活跃在铜精矿现货市场。买卖双方的成交/可成交TC继续上移,买方的可成交甚至达到90美元中位,但现货TC的成交区间较大。短期内,现货TC或将在高位继续维持。

* 现下临近炼厂与矿企的2023年度铜精矿长单谈判,预计于本周开启第二轮的长单谈判或将涉及加工费数字交换,炼厂预期普遍倾向乐观。首先,作为年度Benchmark前哨的半年度长单好于去年同期,6月29日江西铜业、铜陵有色 和金川集团与Antofagasta敲定2023年全年50%的铜精矿供应量加工费为76美元/吨,这个数字去年同期为50中位。其次,CSPT小组并敲定四季度的现货铜精矿采购指导加工费为93美元/吨及9.3美分/磅,较三季度现货铜精矿采购指导加工费上涨13美元/吨。再次,11月11日SMM进口铜精矿指数创诞生以来新高,提振市场情绪。最后,根据Benchmark第一轮谈判结果,双方对明年铜精矿宽松格局的预期保持一致。考虑2023年铜精矿供应量将过剩,预计2023年度进口铜精矿指数为80美元低位。

数据来源:SMM,紫金天风期货研究所

铜精矿港口数据

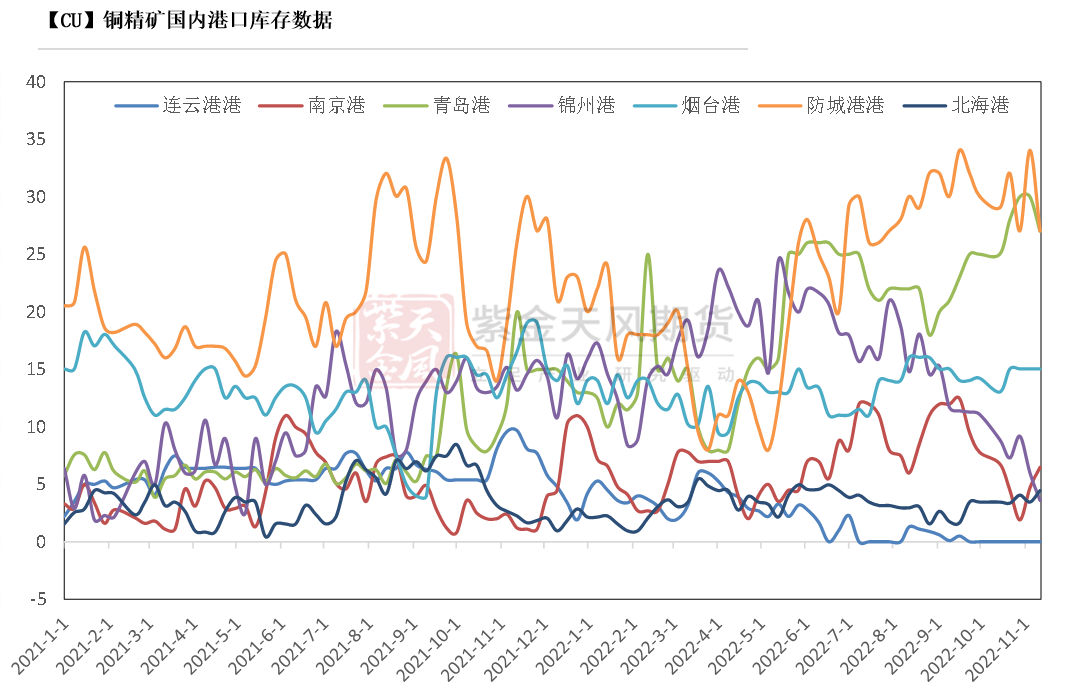

* 上周,中国7个主流港口进口铜精矿当周库存为83.6万吨,较上周环比下降9.6万吨。分港口来看,防城港下降较为明显。

数据来源:钢联,紫金天风期货研究所

冶炼利润

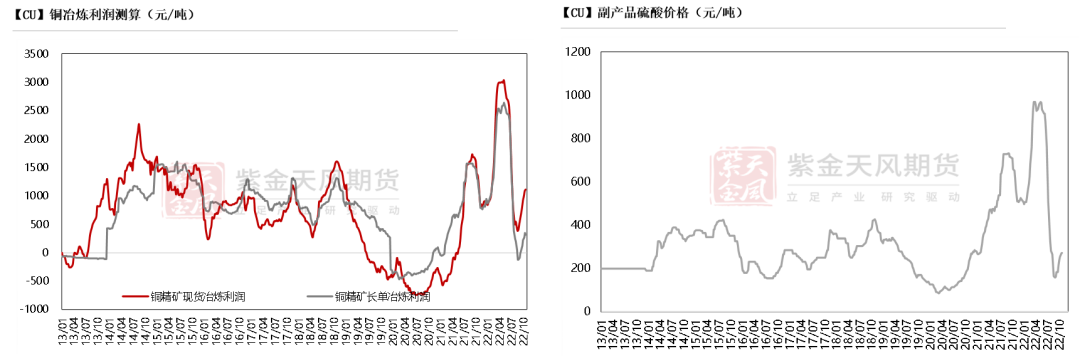

* 铜精矿现货与长单冶炼利润亏损状态继续缓和,长单转为盈利在316元/吨水平,零单盈利略增至1100元/吨左右的水平。铜价大幅反弹后,炼厂利润有所增加,但汇率的波动并没有给到国内铜价助力。

数据来源:SMM,紫金天风期货研究所

沪铜价差结构

* 上周,次月基差有收窄迹象,而由于铜价明显反弹,周内现货完全转为贴水状态,进口差铜大量到货,冲击国内现货市场,亦对现货市场形成压力,但市场可交割货源表现明显偏紧,支撑现货贴水低位。据悉,部分持有可交割货源持货商贴水出货意愿较低,正耐心等待交割。部分包括江苏以及上海等地区交割仓库收到大量仓单制单需求。下游畏高周初观望,周后被迫刚需接货,不同品牌表现差异化较大。后期来看,本周初基差依然维持,市场多等待换月后操作,预计换月后现货再现升水,升水水平在200元/吨左右。另外,主力合约持仓部分离场,需要谨慎高位回落风险。

数据来源:SMM,紫金天风期货研究所

伦铜结构曲线

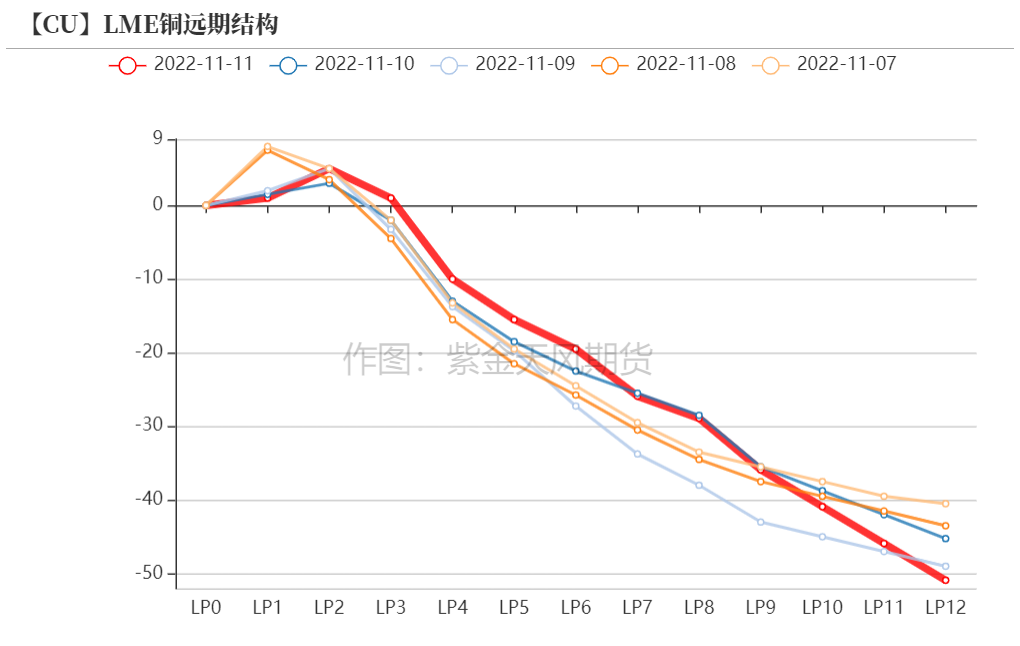

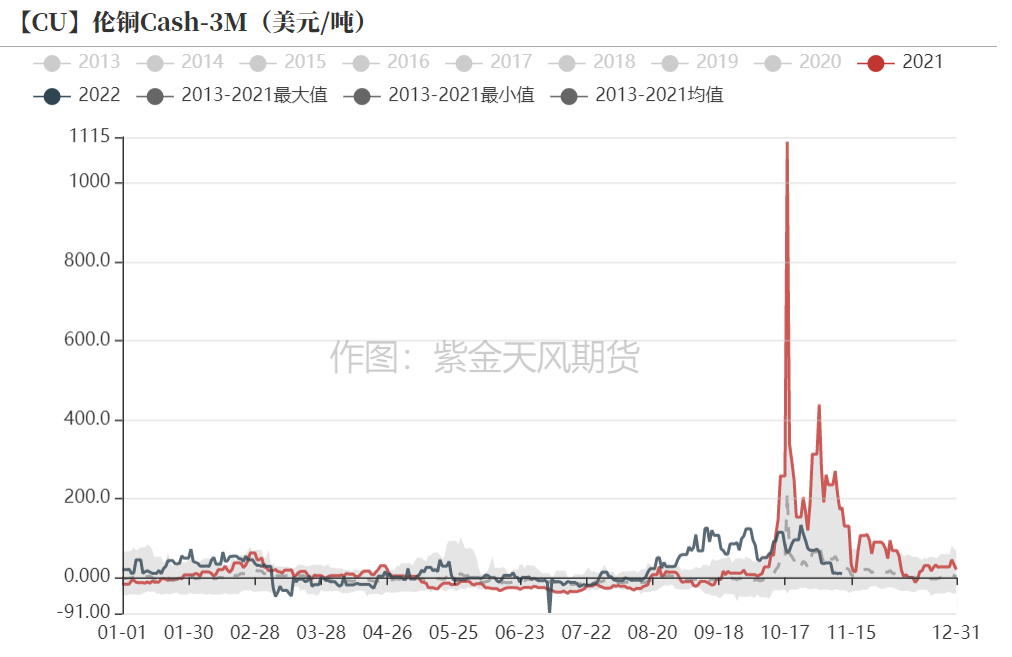

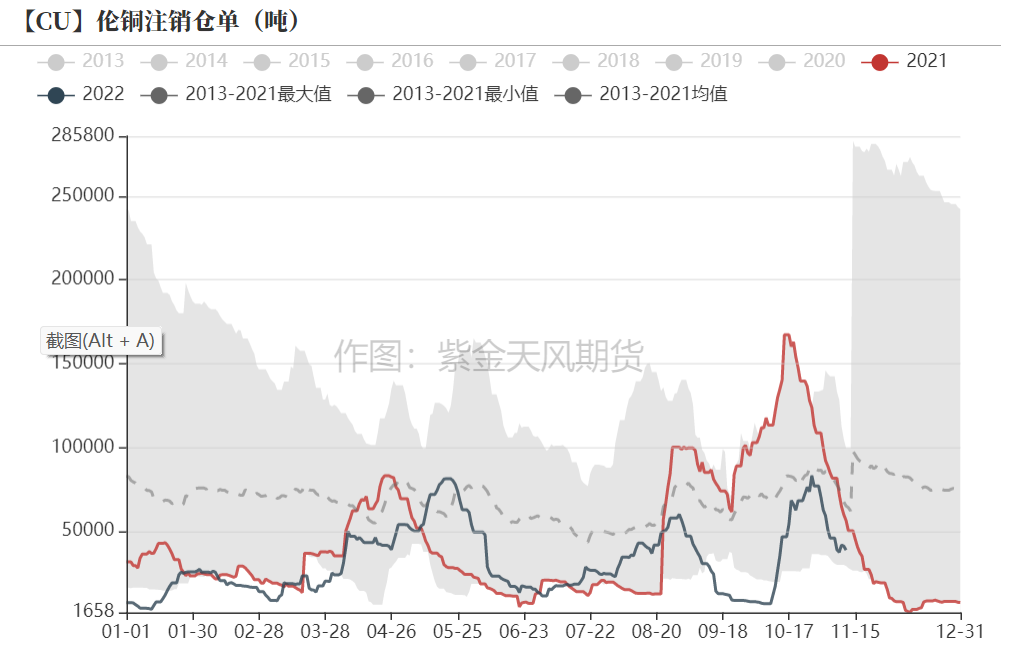

* 截至11月11日,伦铜库存下降至7.78万吨,注销仓单比例依然高企在49.89%左右。不过,cash月升水跌至10美元/吨附近。从库存间流动来看,亚洲仓库依然较为活跃,降幅居前。近期LME现货升水有所收敛,注销仓单占比较前期下滑,但从往年均值水平来看,依然处于较高位置,后期依然需要警惕挤仓风险。

数据来源:Wind,紫金天风期货研究所

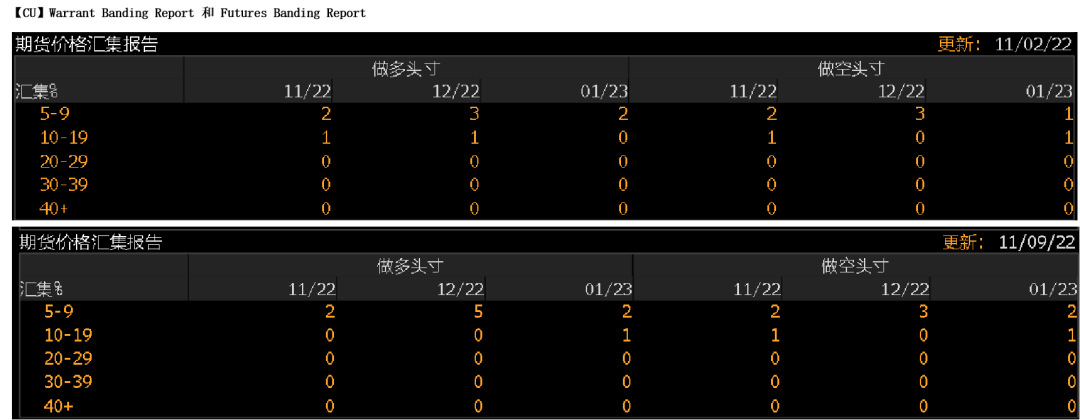

伦铜持仓与仓单集中度

* LME的Futures Banding Report显示短期铜价多空双方分歧有所增加,多头短期头寸增加明显,空头头寸短时增加有限。

* Cash Report、Warrant Banding Report显示市场集中度有所增加。

数据来源:Bloomberg,紫金天风期货研究所

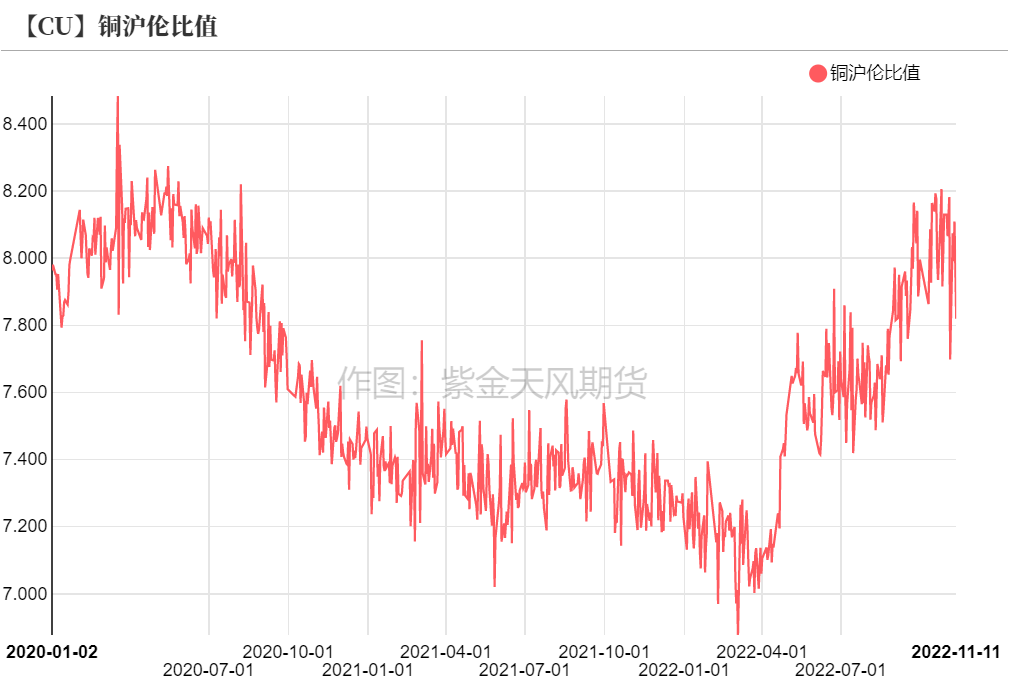

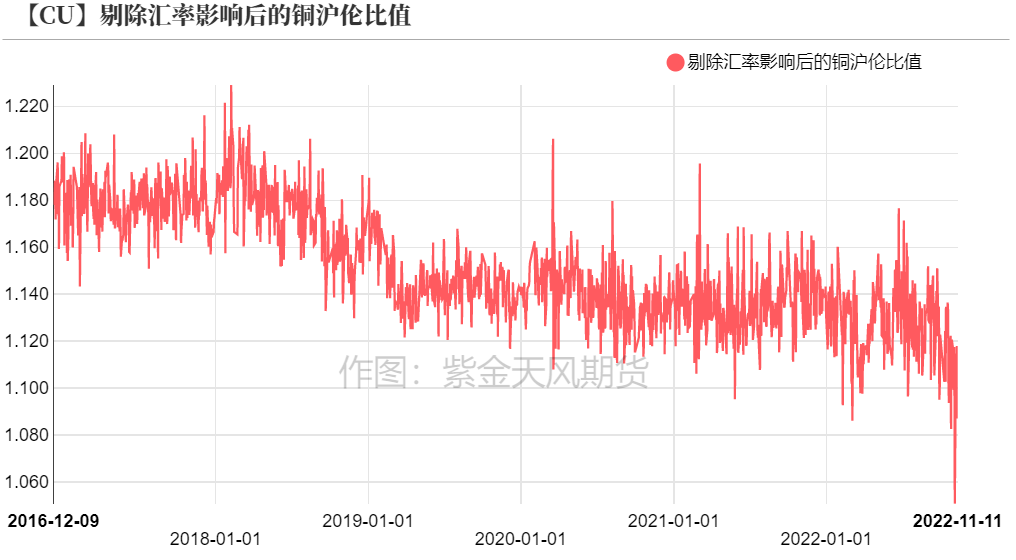

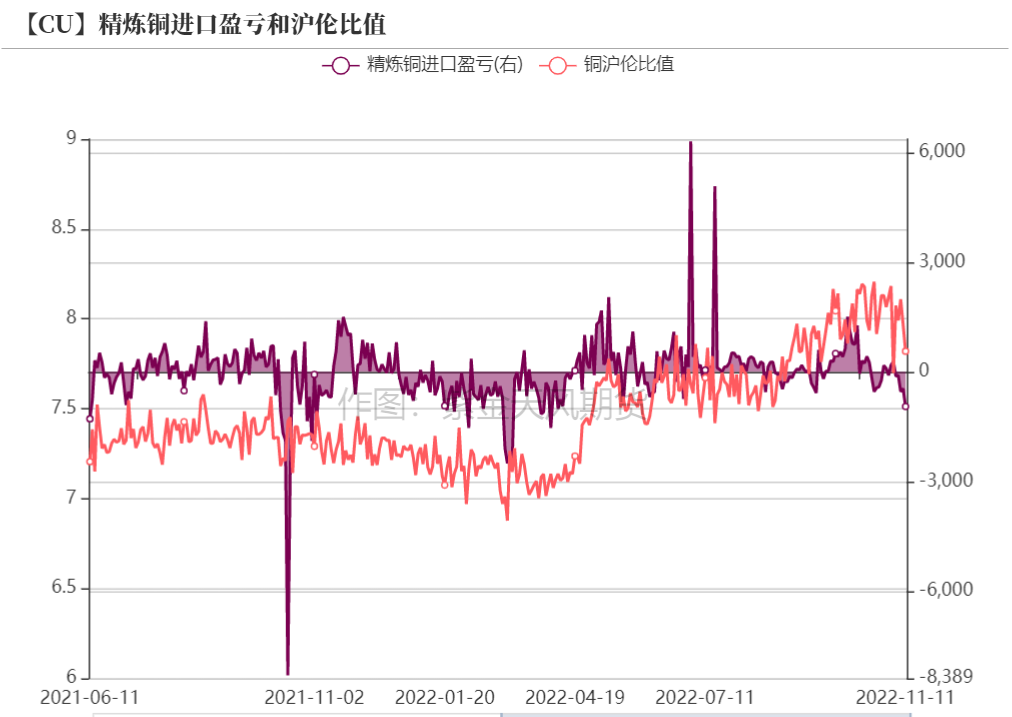

沪伦比值变动

* 近期,沪伦比值出现下滑,进口窗口关闭,并且亏损空间有所扩大。认识来看,人民币汇率短时升值,导致国内进口利润快速缩减。近期汇率大波动导致进出口盈亏波动较大,铜价大涨未能弥补亏损空间。后期来看,伴随铜价回落风险增加,沪伦比值存在修复的可能性。

数据来源:紫金天风期货研究所

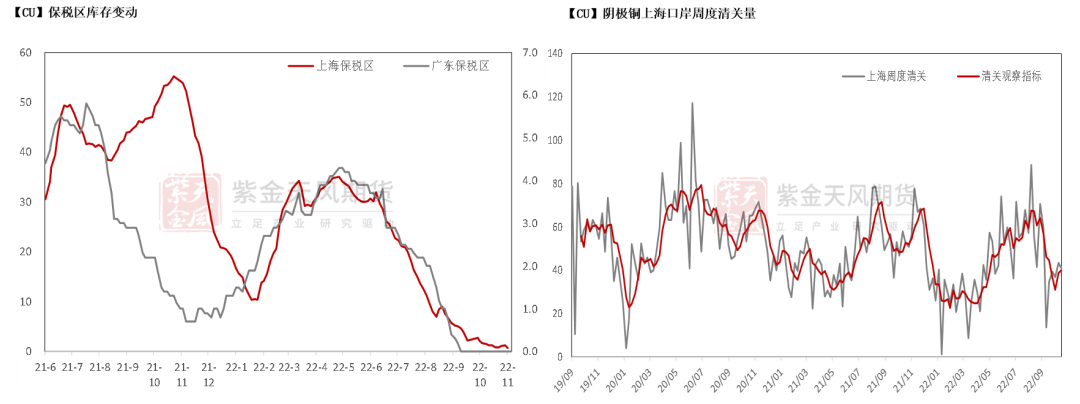

保税区库存变动以及上海口岸到港量

* 近期进口窗口关闭,到港船货进入国内略有下降。本周伴随着到港量的下降,保税区电解铜清关量略增,最终上海保税区库存继续微降,总量微降至0.608万吨左右。从清关数量来看,上周清关量维持在4.07万吨,近期清关主流品牌为:智利、国产以及韩国、坦桑尼亚、俄罗斯等品牌。广东保税区依然为零。

数据来源:SHMET,紫金天风期货研究所

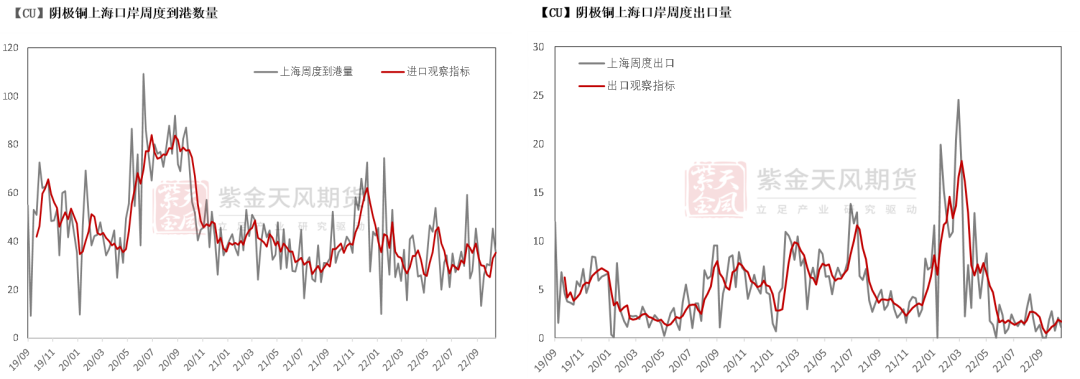

上海口岸周度清关及出口量

* 节后,到港船货数量略降至3.53万吨附近,后期陆续依然有部分精炼铜到港,品牌以非标非注册品牌为主,多为散货到达。周度出口量精炼铜为1.01千吨,以炼厂操作为主。

数据来源:SHMET,紫金天风期货研究所

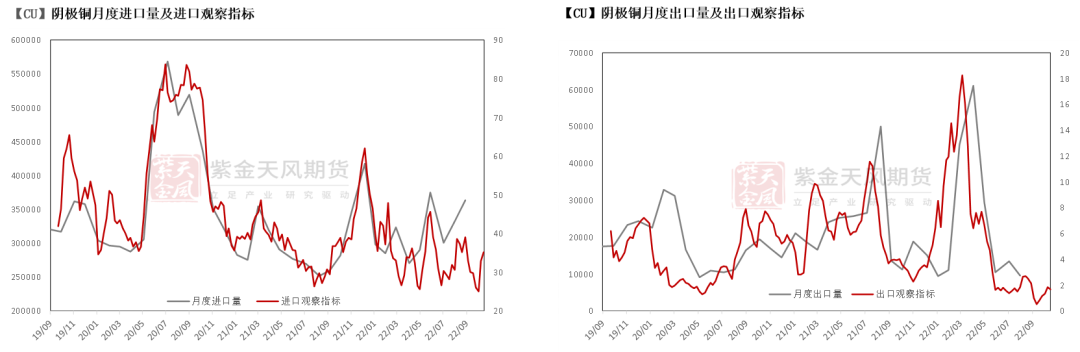

月度进出口量及观察指标

数据来源::SHMET,紫金天风期货研究所

废铜市场

* 截至11月4日,光亮铜与电解铜的含税精废价差上涨至2300元/吨左右,废铜进口重归亏损。废铜市场,周初铜价拉涨,不少贸易商选择下单锁利,但市场现货供应趋紧,交货压力较大,区域间出现抢货交单现象,市场价格居高不下。周中铜价震荡上行,部分货商由于连日的出货,库存几乎消耗殆尽,对铜价的走势尚不明朗,贸易商畏高情绪浓厚,交易十分谨慎。

数据来源:SMM,紫金天风期货研究所

下游企业及终端

上周铜价偏强势,那么下游开工及订单情况如何呢?从市场部分企业反馈来看,具体如下:

* 精铜制杆:据SMM调研数据显示,10月份精铜制杆企业开工率为69.77%,环比大降4.07百分点,同比增加3.2个百分点。10月份精铜杆开工率环比下滑4.07个百分点,下滑幅度超出预期,且创往年同期(剔除2021年限电因素干扰)最低水平。10月份精铜杆开工率超预期下滑,主要原因如下(1)国庆假期放假拖累开工率。(2)节后归来,铜价的持续上涨及极大的月差令消费出现降温,且10月份国内多地爆发疫情,下游线缆客户下单节奏有所放缓。(3)再生铜杆现货流通量增多,且精废价差拉大凸显再生铜杆价格优势,对精铜杆的消费持续造成冲击。后期来看,11月精铜杆消费并不乐观,一方面受精废价差影响,再生铜杆价格优势将持续冲击精铜杆消费;另一方面,受疫情、季节、高铜价等因素影响,下游线缆、漆包线消费端口均难见亮点,下游需求不佳将抑制精铜杆行业开工率保持较低水平。

* 黄铜棒:据SMM调研数据显示,10月份黄铜棒企业开工率为54.3%,环比上升0.34个百分点,同比下降0.3个百分点。铜棒未在9月份迎来传统的金九银十消费旺季,本预期10月份有所好转,但受累于房地产行业持续低迷,10月份铜棒开工率仅环比微增。与近些年相比,铜棒今年十月份开工率达到新低,主因在全球经济衰退的大背景下,国内外需求均不足。国内方面,房地产处于周期性下行阶段,叠加疫情拖累经济,房地产颓势直接影响到铜棒的新增需求,且铜棒产品使用周期较长,因而铜棒整体消费情况不佳。海外方面,除复工复产所引起的部分订单回流,还有部分订单转移至东南亚地区,国外订单有所分流。此外,频繁的汇率波动也成为影响出口订单的原因之一。市场普遍反映,在大经济环境无明显好转的背景下,近期铜棒订单无显著变化,且对本年剩余两月的订单预期较为悲观。

* 铜箔:据SMM调研,2022年10月铜箔企业开工率为94.52%,环比增长2.69个百分点。分细项来看,锂电铜箔端口:动力市场方面,9月动力电池装机量环比增长14%,9月新能源汽车单月产销出新高,同环比增量明显,此外储能需求也进一步增加。电池市场方面:头部电池企业产能持续爬坡,限电及疫情影响基本消退,且10月份铜价重心有所上移,碳酸锂上涨速度过快,部分电池企业提前备货,拉动锂电铜箔需求小幅上升。电子电路铜箔端口:消费电子市场“金九银十”整体旺季不旺。终端数码端口需求边际改善,手机、电脑等数码产品产量同比降幅缩窄,对基板需求小幅改善。但10月份电子电路铜箔开工率提升,更多得益于铜价重心上移,下游提前备货,超前消费初露苗头。进入11月,电池级碳酸锂价格仍处于震荡上涨趋势,但据了解下游电池厂采买碳酸锂等电池材料散单,根据市场现货价格一单一议。而锂电铜箔或电子电路铜箔行业与下游结算方式为M-1(即上月铜现货均价)+加工费。此外,市场对电子电路铜箔超前消费更为明显。PCB市场需求仍较为清淡,且2023年春节比2022春节有所提前,原材料价格上涨过快助推下游企业提前备货,阶段性需求增长刺激11月铜箔开工率持续增长。电子电路铜箔行业超前消费行为致使后市铜箔行业开工率堪忧,多数下游覆铜板、PCB板厂家望提前开启年假,需求清淡期拉长。

数据来源:SMM,紫金天风期货研究所

库存变动

* 上周,LME库存继续下滑,国内铜社库脱离低位,因大量差铜到港清关。不过,LME注销仓单依然居于高位,存在继续回落可能性。国内精铜库存逐步增加,但可交割货源依然有限。

数据来源:SMM,Wind,紫金天风期货研究所

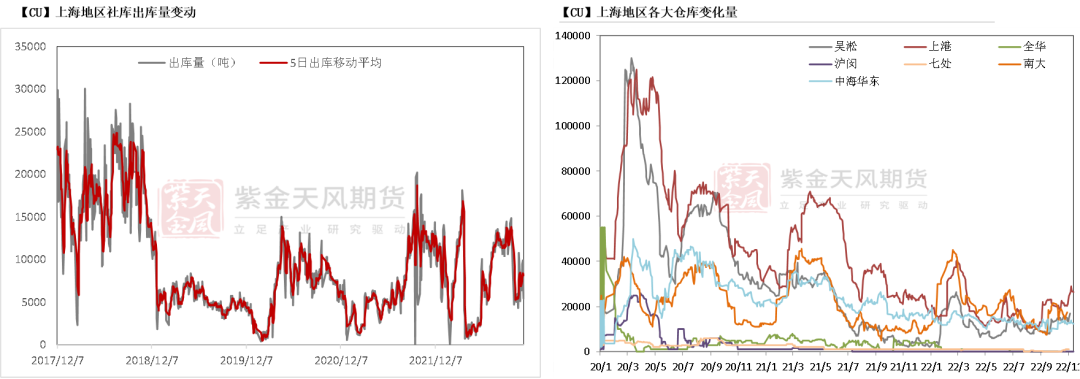

上海地区社会库存

* 本周,上海地区社库库存总量微增至7.89万吨左右。日度出库量维持稳定,铜价急速反弹后,对消费积极性有一定抑制作用。

数据来源:钢联,紫金天风期货研究所

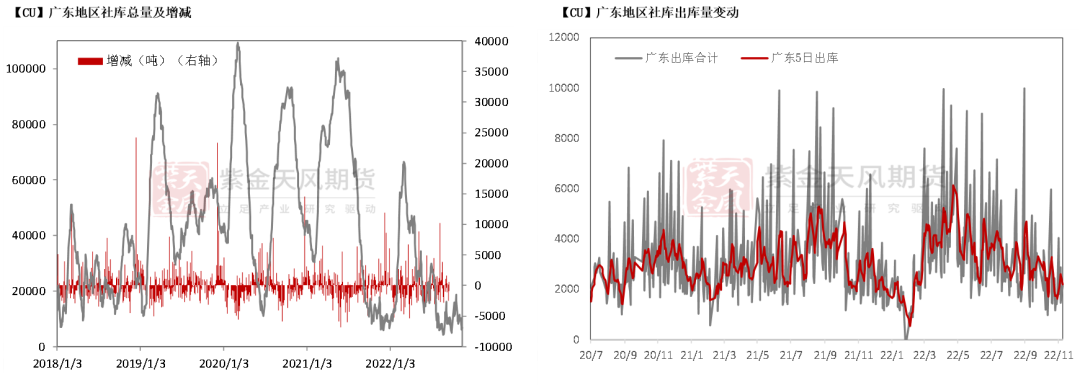

广东地区社会库存

* 本周,广东地区库存总量略增至0.67万吨左右,各大仓库量出现一定下降。南方炼厂多开始出口操作,运往釜山、台湾等地,导致广东地区到货量下降明显,但高铜价之下消费疲弱,对库存降幅有一定抑制。

数据来源:钢联,紫金天风期货研究所

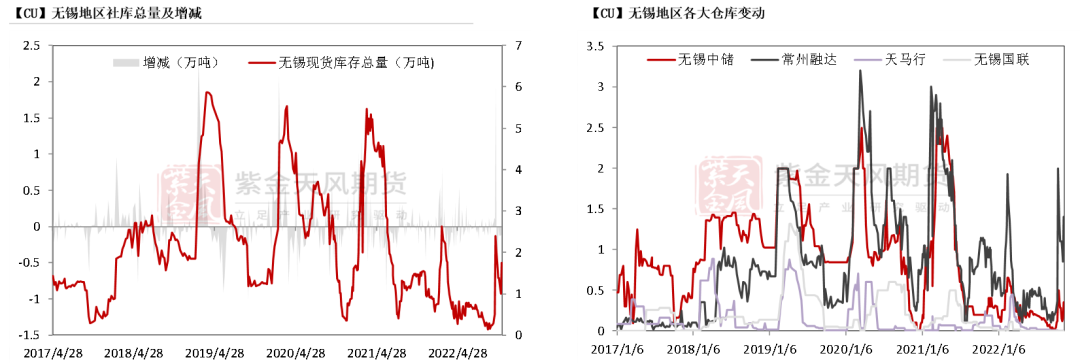

无锡地区社会库存

* 节后,江苏无锡地区库存降至1.75万吨,从各大仓库变动来看,增量主要来自融达及无锡中储,部分现货货源已全部制成仓单预交割。

数据来源:钢联,紫金天风期货研究所

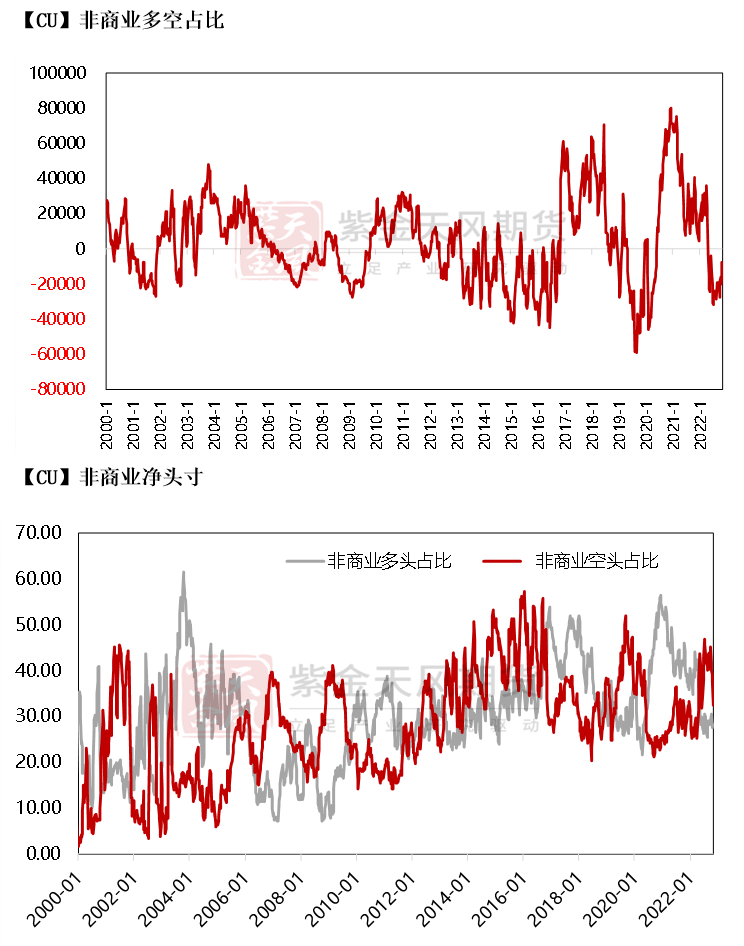

CFTC持仓

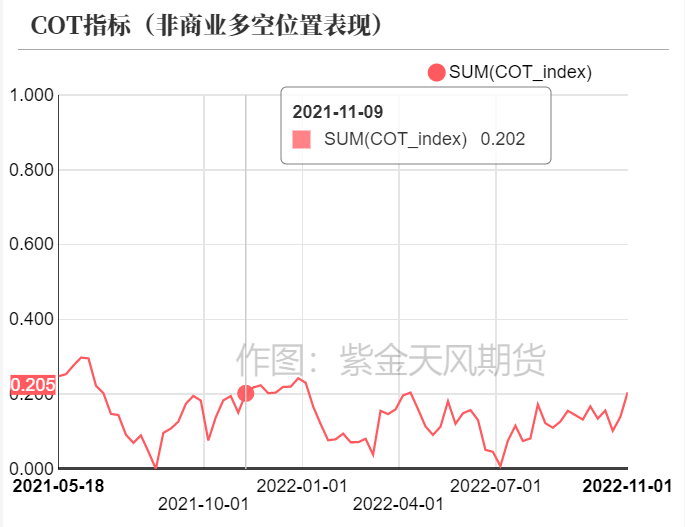

* 从11月1日的CFTC持仓来看,非商业多头与空头持仓占比分别为28.2%、32.4%,多头增加0.3%,空头减少4.9%,多头主动性有所增加。

* 非商业净多头持仓为-7484张,为6月初以来首次下降至10000张以下,COT指标为0.304,空头压力持续缓和。

数据来源:Wind,紫金天风期货研究所

联系人:周小鸥

从业资格证号:F03093454

联系方式:zhouxiaoou@zjtfqh.com