核心观点

* 海外:衰退较为确定,但衰退的时点和幅度仍有较高的不确定性;

* 中国:放开非常确定,但放开的冲击和复苏的斜率可能一波三折;

* 供需:铜矿宽松、精铜平衡,没有显著过剩,库存如何重建将贯穿全年;

* 估值:2022年价格并未跌透,目前仍高于铜矿成本;

* 单边:国内复苏、库存极低,存在上涨的空间,但供应扩张、估值不低、内外周期错位,上涨后或大幅波动;

* 月差:正套仍有机会;

* 比价:国内产量若如期增加,反套空间有限。

**观点小结

**

在经历了让人大开脑洞的2022年之后,2023年的市场可能更为复杂:联储货币政策走向、美国是否衰退、中国的复苏进度、内外周期错配、以及铜的低库存都可能将是主导2023年的主要逻辑,那么谁将是最重要的锚?

就海外而言,加息终点与开始降息将成为市场焦点,我们回溯了历史上加息停止直到开始降息的几次过程,均对美国GDP增速产生了不同程度的抑制,同时也对海外精炼铜需求形成了拖累,在此指引下我们调整了海外精炼铜平衡表,而铜价在此过程中均呈现宽幅震荡或震荡偏弱;

迎接放开后的挑战与经济复苏将是明年国内的主题,尽管过程可能一波三折,但国内与海外周期错位基本确立,历史上周期错位的时期铜价难有流畅的趋势性行情,双向大幅波动的概率较大,最近的比如2018年、2019年;

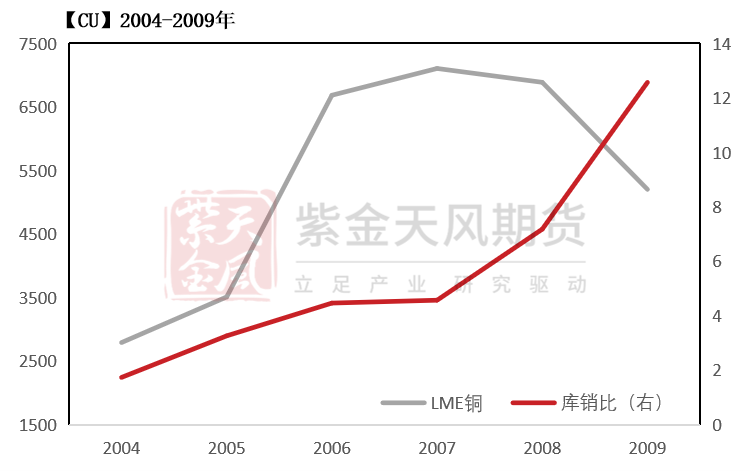

但非常不同的是,目前全球精炼铜显性库存库销比约为3.5天,如何重建库存也是贯穿2023年的主题。在此之前,历史上库销比处于4天以下极低水平的情况仅出现过3次,在随后的库存重建中,除了1997年因为亚洲金融危机下跌之外,另外两次库存重建都伴随着价格中枢(年度均价)的抬升;

当前铜矿90分位C1成本+AISC大约为6500美元/吨左右,铜矿利润依然可观,铜价当下估值不低。但是目前价格对应的远期IRR为10%左右,是否需要在当期估值不低的状态下继续给予远期更高的IRR,关键取决于需求及预期;

按照我们对于平衡的预测,海外在衰退假设下并不显著过剩、国内在复苏假设下略有一定缺口,2023年库存重建之路可能并不通畅,需要一个更高的价格来实现:一方面刺激更多的供应、一方面抑制边际上的需求;

总体而言,估值不低、内外周期错配,绝对价格难有贯穿全年的单边上涨,但库销比极低、库存需要重建,又需要阶段性给到一个相对可观的价格,预计铜价波动区间7000-10000美元/吨。

加息结束与库存重建

陡峭的加息进入尾声

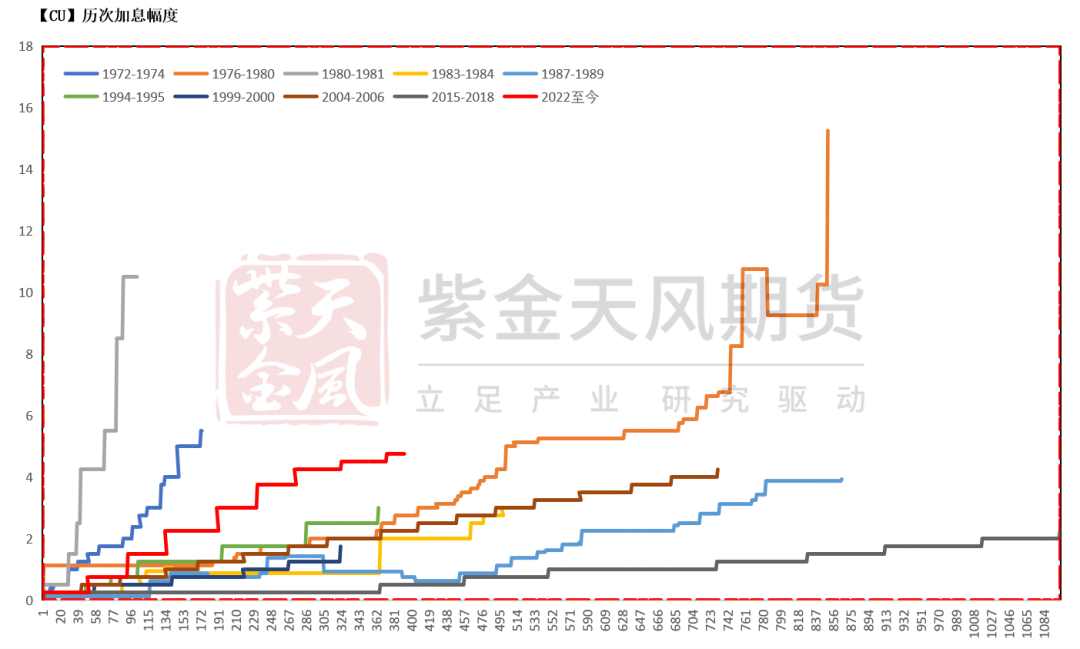

* 2022年美联储于二季度开始加速加息,加息路径的陡峭程度仅次于上世纪70-80年代的两次加息,叠加中国在二季度对于疫情的严格管控,市场担忧硬着陆或出现其他风险事件的可能,铜价出现了明显回落。

* 然而目前随着美联储加息进程进入尾声、中国疫情防控的放开,在相当一段时间内再次出现“硬着陆”或风险事件预期的概率较低,因此铜价在2022年7月创下的低点可以作为相当一段时间内的下方边界,这意味着从目前来看,2023年的价格低点不会比2022年更低。

数据来源:Wind,紫金天风期货研究所

加息结束与降息开启

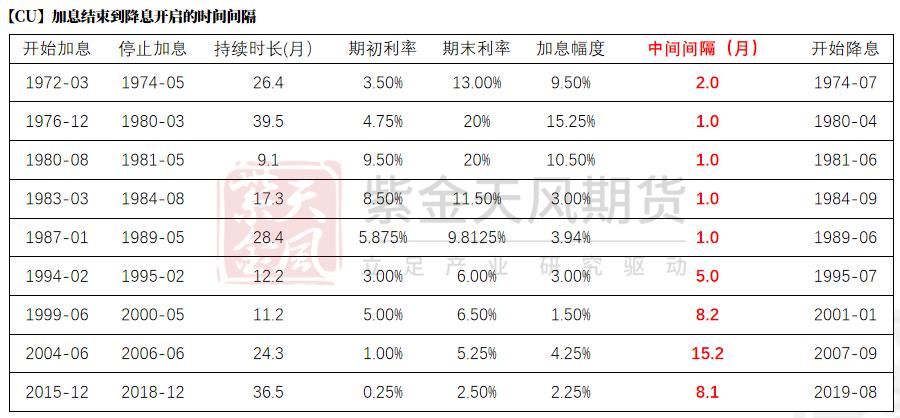

* 然而联储放缓加息或者美国可能进入衰退,也并不意味着联储会立刻转入降息。在“Higher and Longer”的指引下,加息结束后进入降息的时间间隔非常关键。我们汇总了历史上数次加息结束之后进入降息的时间间隔,其中间隔较长的时间段一共有四次,分别是1995年2月到1995年7月、2000年5月到2001年1月、2006年6月到2007年9月以及2018年12月到2019年8月。间隔最长的一次达到了15个月,而随后出现了08年金融危机,可见长时间维持高利率并不友好。

数据来源:Wind,紫金天风期货研究所

加息结束及降息期间GDP的表现

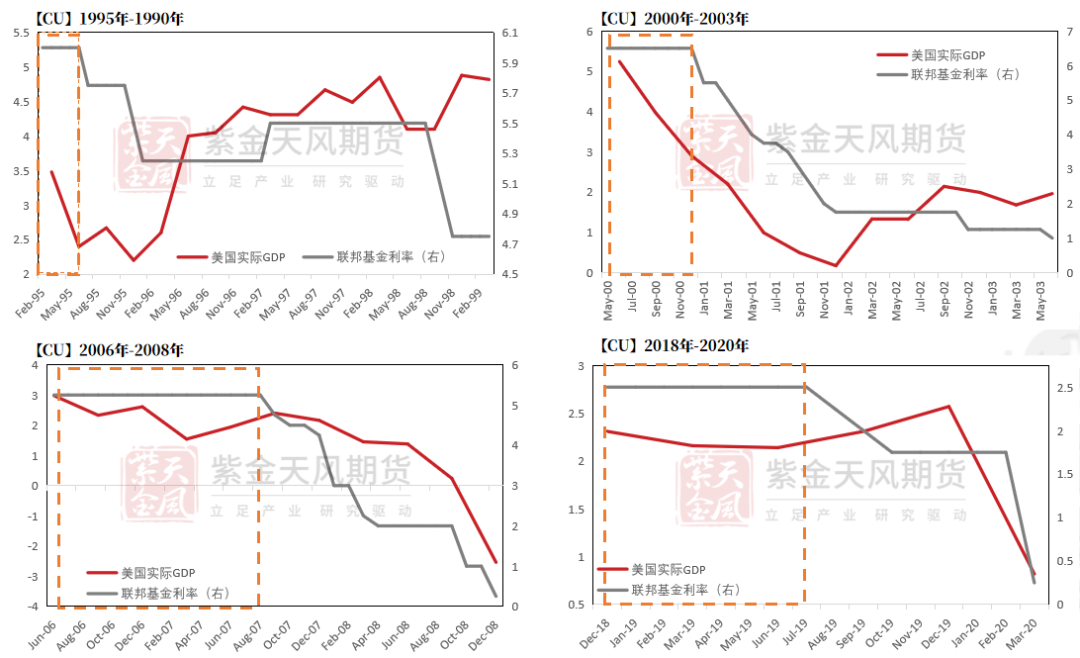

* 我们进一步考察了从这四次间隔较长的时期之中美国GDP的变化。结果发现在维持高利率的过程中,实际GDP增速均会出现不同程度的回落,这表明了高利率对经济增长的抑制、对一部分需求的摧毁。这对于本次加息至关重要,因为只有如此才能使得通胀最终回落到2%的目标水平上来,除非联储调高最终通胀目标。

数据来源:Wind,紫金天风期货研究所

加息结束到降息期间铜价表现

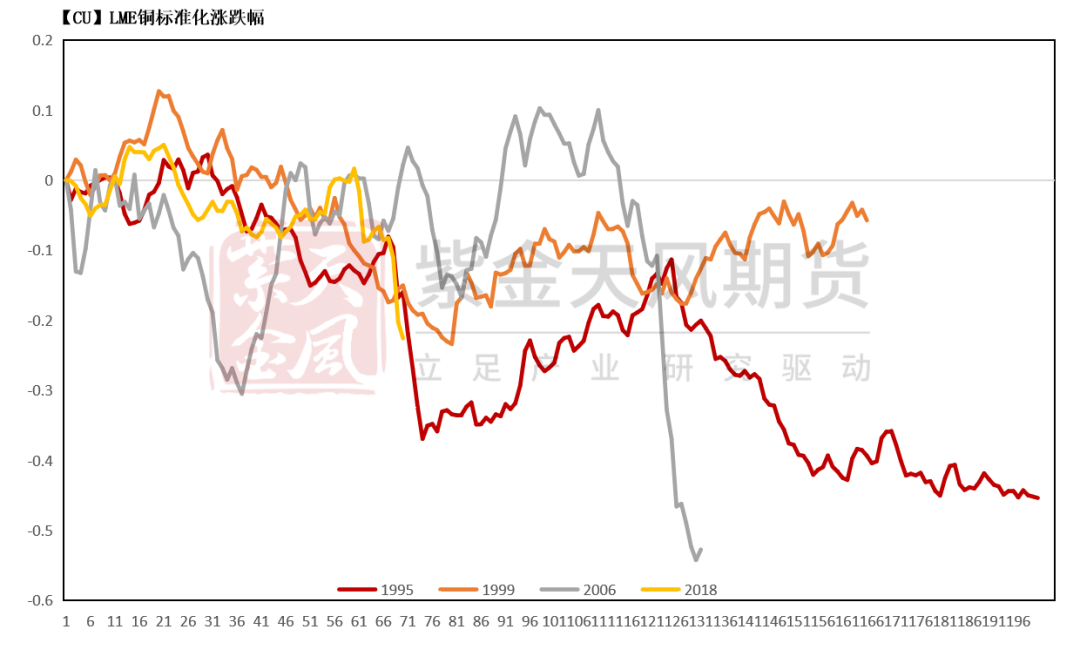

* 更进一步地,我们考察了这四次过程中铜价的运行表现。可以发现,在加息结束到开始降息再到降息结束的过程中,如果剔除掉金属危机的下跌,铜价基本上呈现宽幅震荡的格局。这主要还是因为加息结束、进入降息,往往对应了高利率对总需求的抑制、经济运行进入衰退,铜价自然难有明显的趋势。

* 为了验证这一推论,我们又总结、梳理了历史上几次加息结束、进入降息,以及官方认定出现衰退以及金融危机的时期,美国及海外精炼铜需求的变动,这将对我们预测2023年的海外精炼铜平衡表提供有意义的指引。

数据来源:Wind,紫金天风期货研究所

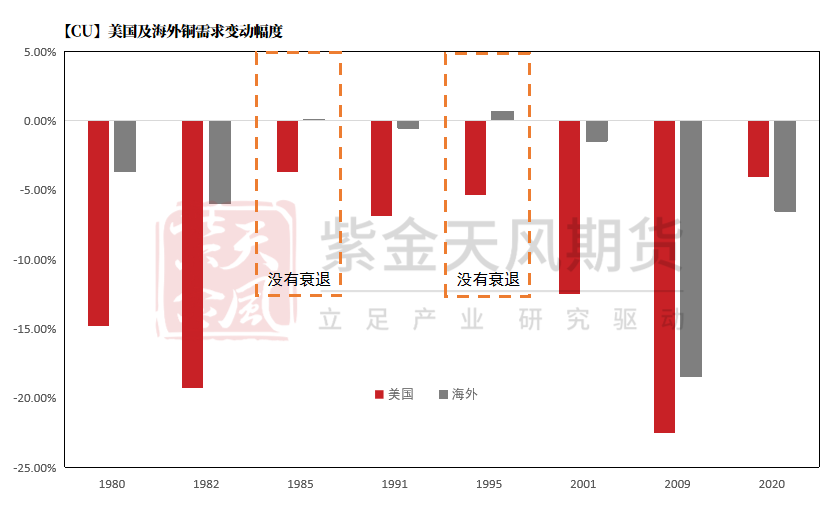

加息结束及衰退期间海外铜需求变动

* 结果显示,在官方认定的衰退期间,美国精炼铜消费降幅最大为-20%左右,最小为-6%左右,视衰退的程度不同而各有区别。降幅在-20%的情景只出现过两次,分别是1981年保罗沃尔克上任后的史诗级加息以及2008年金融危机爆发,而一些中型的危机比如2000年互联网危机爆发时,铜需求的降幅在-10%左右的量级。其余的衰退对应的铜需求降幅大约在-6%左右的幅度。

* 而在非衰退的过程中,即经济在加息结束后出现软着陆的情景下,一般在-4%左右。

* 综合来看,只要不出现硬着陆、经济危机,美国精炼铜需求下滑5%是比较合理的。因此我们将此作为2023年的中性情景。当然也可能本次美国经济韧性强劲,加之新能源需求的提振,也可能不出现萎缩,保持持平,这是我们的乐观情景。

数据来源:Wind,紫金天风期货研究所

海外精炼铜平衡

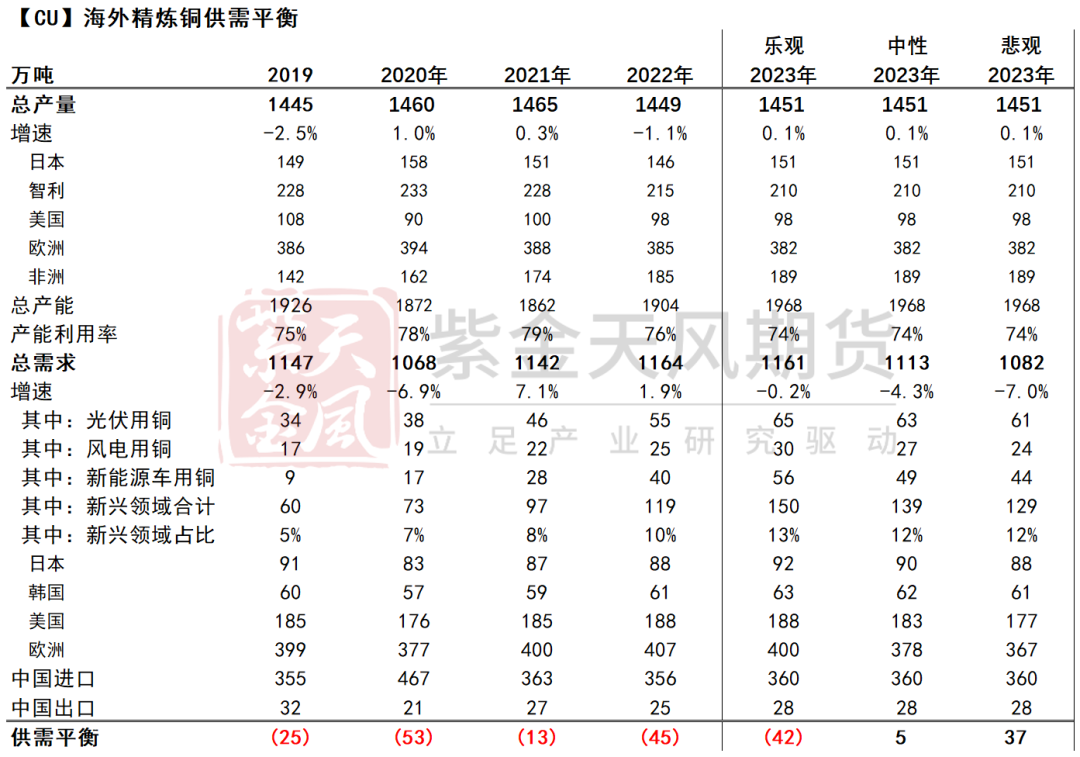

* 在对于历史上需求变动的指引下,明年的乐观、中性和悲观情景分别对应了海外精炼铜消费增速为0%、-4.3%和-7.0%,而在供应方面海外并没有显著增量;

* 基于这种预估,在我们认为可能性最大的中性情景下,海外略微过剩5万吨,而国内也没有明显过剩(后文展示),这意味着2023年全球精炼铜也难有明显累库。

数据来源:Wind,紫金天风期货研究所

历史上的库存重建

* 之所以海外平衡尤其重要,是因为这次周期有一个最大的特点是精炼铜显性库存处于低位,这与2011年铜价见顶之后截然不同。以保税区为例,2011年后保税区庞大的精炼铜库存超过60万吨,而今年几乎被清空。这与疫情之后经济刺激、需求的迅速恢复、新兴领域对铜需求的提振、精铜对废铜的反向替代、下游的备货习惯等因素密不可分。

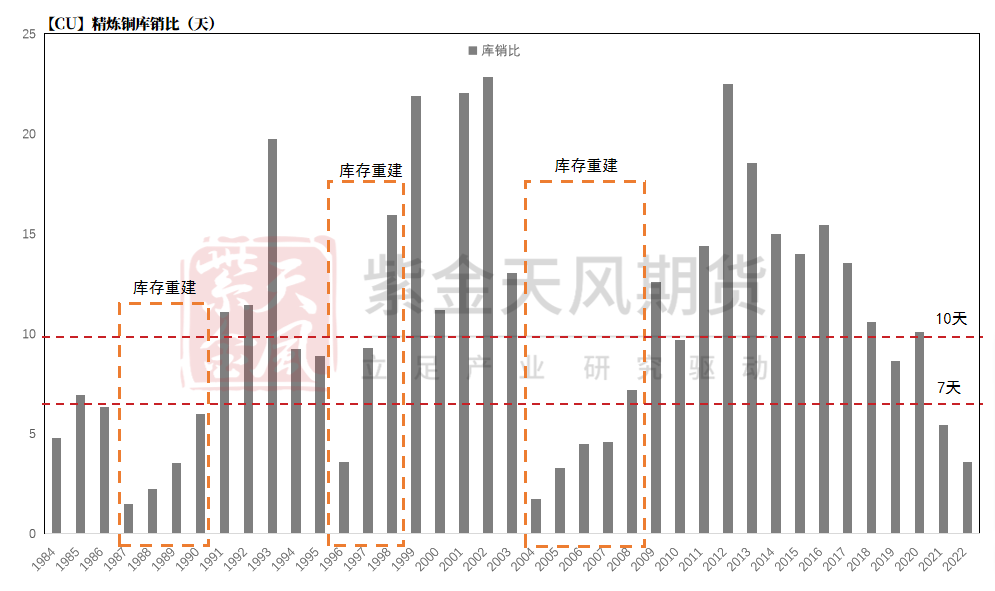

* 目前全球精炼铜显性库存的库销比约为3.5天,历史中位数水平约为10天,正常阈值约为7天。换言之,是否需要在2023年重建库存使之回到正常水平?如果需要,那么将以何种方式重建?

数据来源:Wind,紫金天风期货研究所

库存重建与价格表现

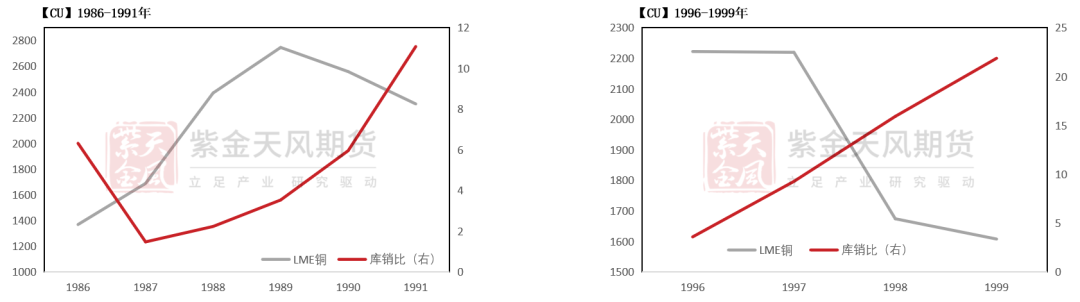

* 在此之前,历史上库销比处于极低水平一共出现过三次,分别是1987年、1996年和2004年。其中1987年与2004年库存的重建都伴随着绝对价格中枢的抬升,而1996年因为次年遭遇亚洲金融危机,最终以价格下跌完成了库存重建。

* 由此可见库存重建的路径一种是伴随着价格抬升、打出更多的供应以及抑制边际上的需求来实现,另一种是出现硬着陆、经济危机等,通过摧毁需求来实现。

* 目前美国出现硬着陆的概率较低,海外精炼铜平衡表也并不过剩,通过第二种方式重建库存概率较低,通过第一种方式重建的可能性更大,这意味着仍然需要给到一个相对更高的价格。

数据来源:Wind,紫金天风期货研究所

基本面情况

矿山-前三季度铜精矿产量同比大幅增加

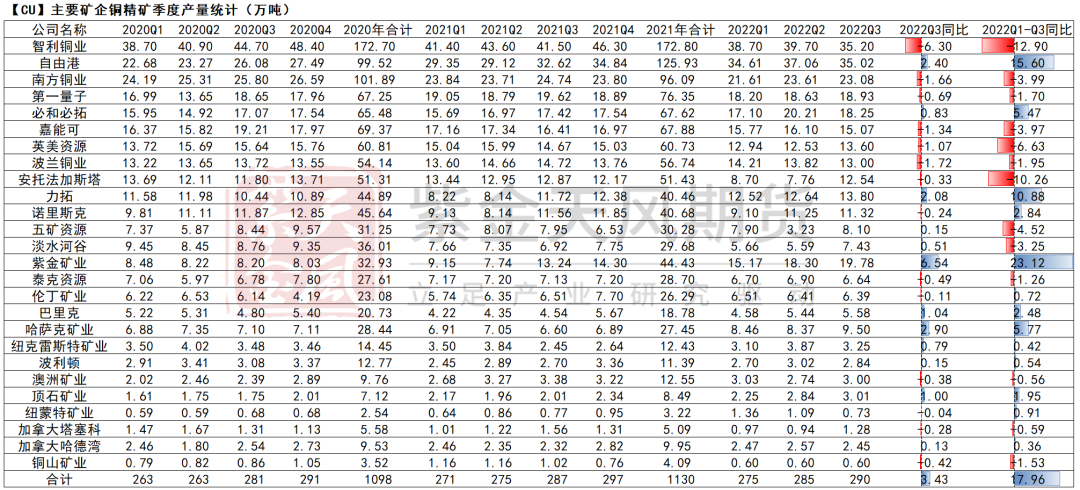

* 根据三季报结果,今年前三季度全球主要矿企的铜精矿产量同比增加约18万吨。其中,贡献增量的企业分别是紫金矿业、自由港、力拓、必和必拓及哈萨克矿业,五家企业共增约60.8万吨;贡献减量的企业主要是智利铜业、安托法加斯塔、英美资源、五矿资源及嘉能可,五家企业同比共减少约38.3万吨。

* 总体上,贡献增量的企业除了矿山品位、回收率及处理量有所提升外,主要受益于新建扩建项目的持续放量,例如紫金矿业的Kamoa-Kakula二期爬产、自由港的Grasberg地下开采等;而除了智利老矿山的品位下滑使得智利铜业的产量同比大幅减少外,南美地区的抗议扰动、与当地政府的沟通不畅等使得多家矿企的产量受限,例如安托法加斯塔的Los Pelambres、英美资源的Los Bronces、五矿资源的Las Bambas等。

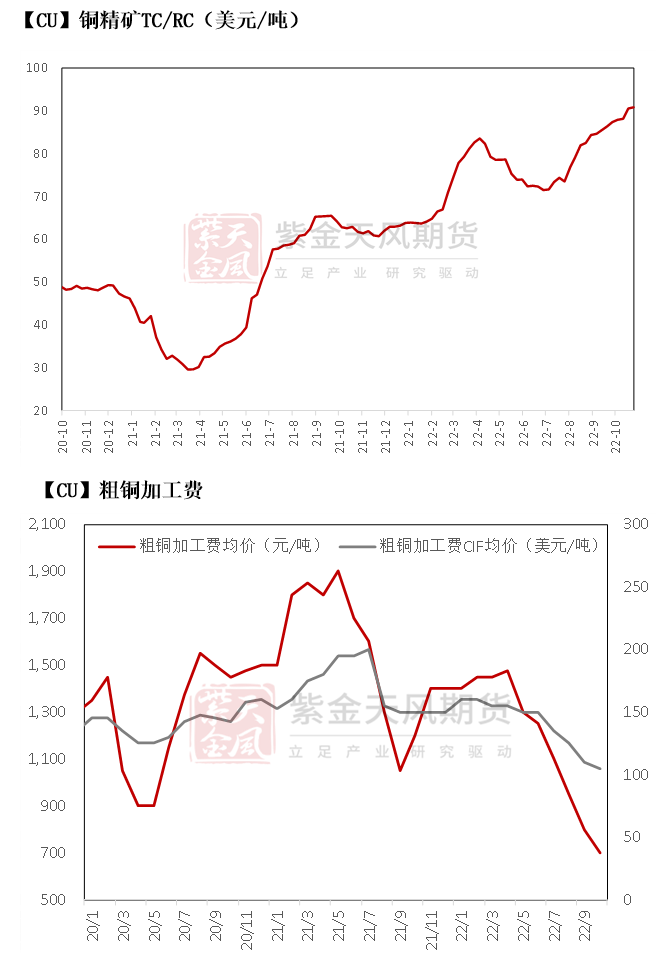

* 今年以来,特别是下半年起,因新扩建项目的供应量快速增加,国内外的冶炼厂受制于限电、检修等因素对铜精矿的需求增速放缓,铜精矿的供需逐步趋于宽松,TC/RC的持续上升同样验证了这一预期。

数据来源:上市公司财报,紫金天风期货研究所

矿山-2023年全球铜精矿产量预计新增超110万吨

* 根据各矿企的新建、扩产计划,不考虑突发事件扰动的情况下,预计2023年全球铜精矿增产约116万吨。其中,增量超过10万吨的矿山项目主要是力拓的Oyu Tolgoi二期、英美资源的Quellaveco铜矿、乌多坎铜业的Udokan矿山、泰克资源的Quebrada Blanca二期、紫金矿业的Kamoa-Kakula二期以及智利铜业的El Teniente-NML项目。

数据来源:上市公司财报,紫金天风期货研究所

矿山-铜精矿供需平衡由短缺指向过剩

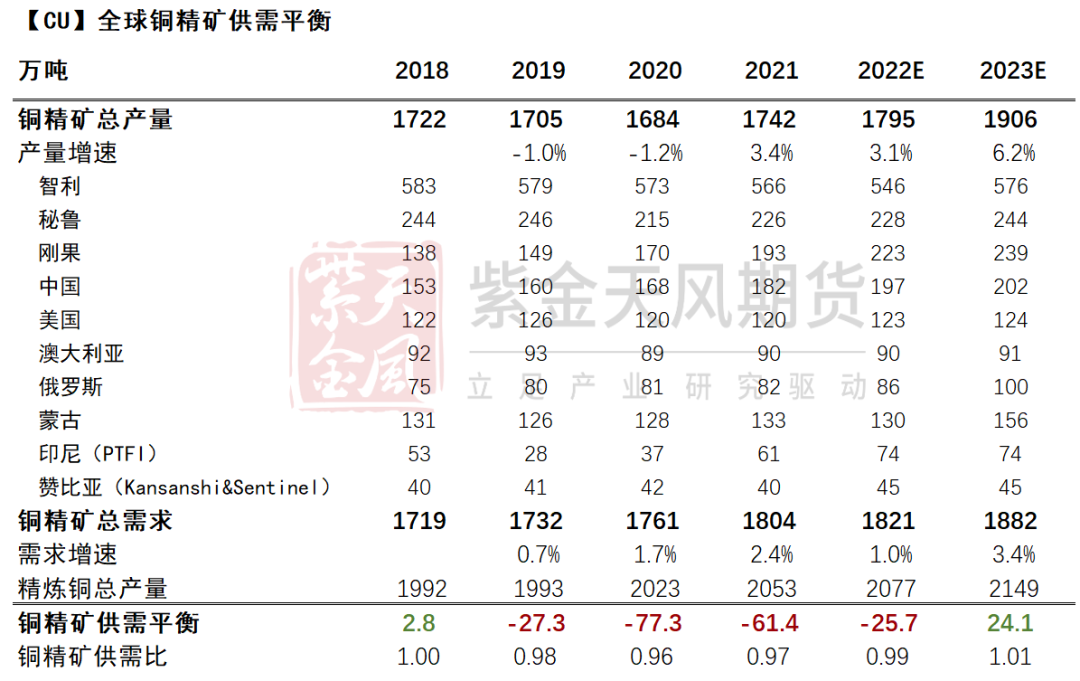

* 对于今年铜精矿供需平衡,产量方面,相较于三季度,我们主要调整了位于南美的Chuquicamata、Salvador、Quellaveco及Las Bambas的产量,共下调约7.6万吨至1795万吨,同比增53万吨,增速约为3.1%;需求方面,相较于三季度我们基本没有明显调整,全年铜精矿需求约为1821万吨,同比增17万吨,增速约为1%。

* 对于2023年的供需平衡,产量上,根据前文的新、扩产矿山计划,结合已知Codelco下调其明年指导产量约5万吨,在不考虑其他干扰事项的情况下,总产量约为1906万吨,同比今年增111万吨,增速约为6.2%;需求上,根据国内外冶炼厂的排产计划,预计明年铜精矿总需求约为1882万吨,同比今年增61万吨,增速约为3.4%。

* 综上,全球铜精矿供需由今年短缺25.7万吨转向明年过剩24.1万吨,铜精矿相对宽松的格局有效支撑加工费维持高位。市场在这一预期下,我国铜企与Freeport敲定明年铜精矿长单加工费Benchmark为88美元/吨、8.8美分/磅,远超于今年的65美元/吨、6.5美分/磅,创2017年来新高。

数据来源:紫金天风期货研究所

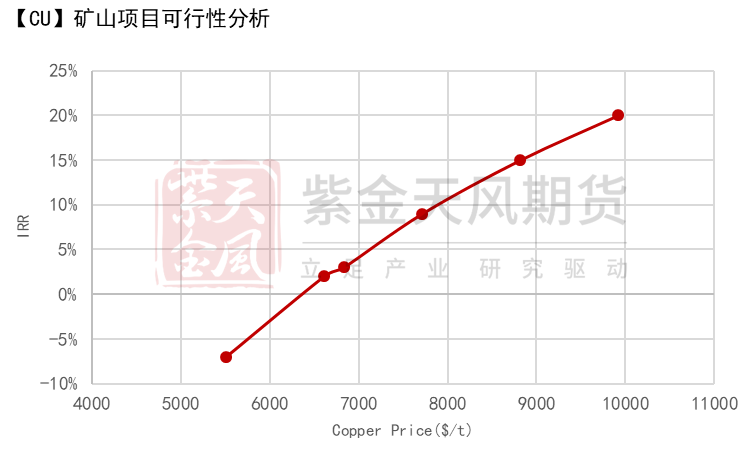

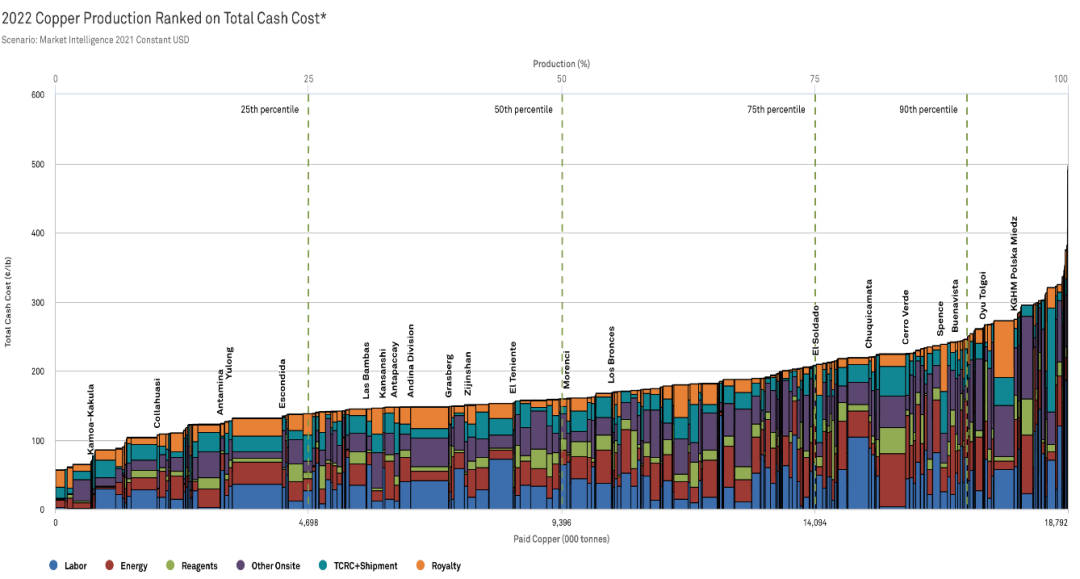

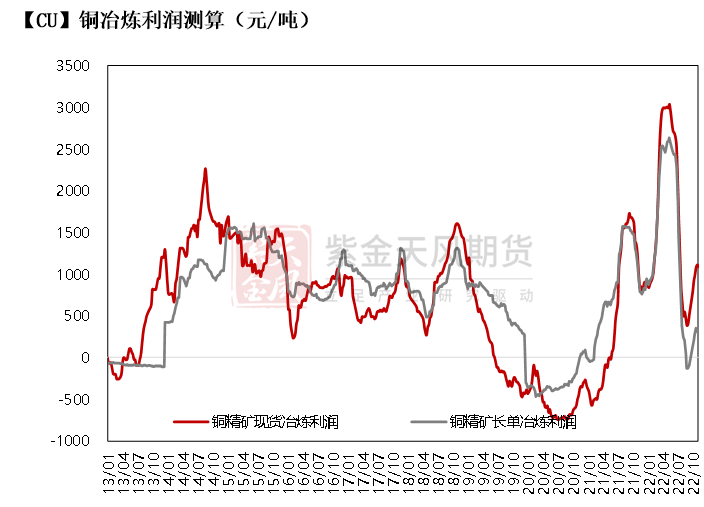

矿山-当前铜价高于成本但IRR偏低

* 从估值的角度考虑,当前矿山90分位C1成本+AISC大约对应了6500美元/吨水平,目前伦铜年均价约为8800美元/吨,当前价格仍然远高于矿山成本,考虑到今明两年都是矿山产量释放的大年,因此目前并不存在低估;

* 但是从矿山内部收益率(IRR)的角度来看,当前铜价对应的远期IRR大约在10%-15%之间,并不足以给到矿企足够的激励去勘探和建设新的矿山;

* 是否需要在当期估值不低的情况下给远期更高的IRR,关键还是取决于需求。

数据来源:外资报告,紫金天风期货研究所

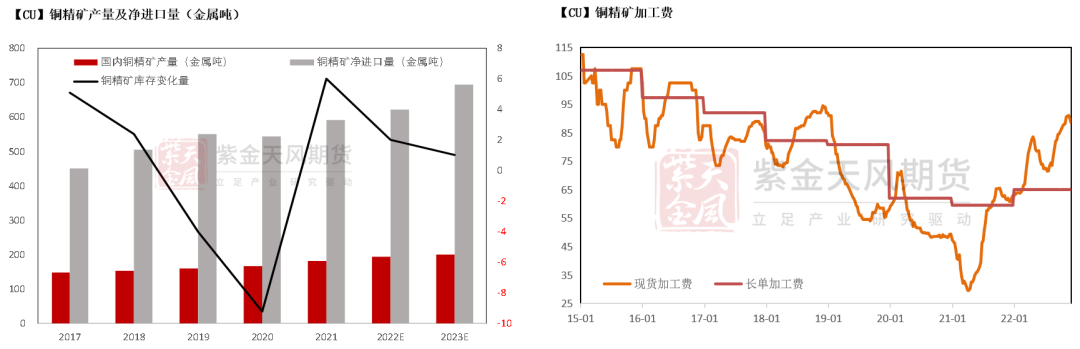

矿山-加工费维持较高水平

* 从近几年来矿端变化量预估看,中国国内铜精矿在进入高速开采后,正逐步进入平滑缓和期。从国内实际矿产情况变动来看,高速发展期年度铜精矿产量增量基本维持在10-14万金属吨之间,平滑期增量基本维持在5-7万吨金属吨左右。今年存在增量铜矿多为西藏地区及江西、内蒙地区,由于西藏地区开采难度较高,最终产出量较预期差值较大。

* 从2023年国内铜精矿扩产情况来看,增产地区依然以西藏为主,考虑江西地区正常增产,预计23年中国铜精矿产量增量在6万金属吨左右。但考虑铜精矿进口有望继续维持较大增量,且我国铜冶炼集团化程度越来越高,铜精矿采购更趋向集中采购,故国内矿端整体供应偏宽松,预计明年TC散单费用依然将维持较高水平。

数据来源:SMM,钢联,紫金天风期货研究所

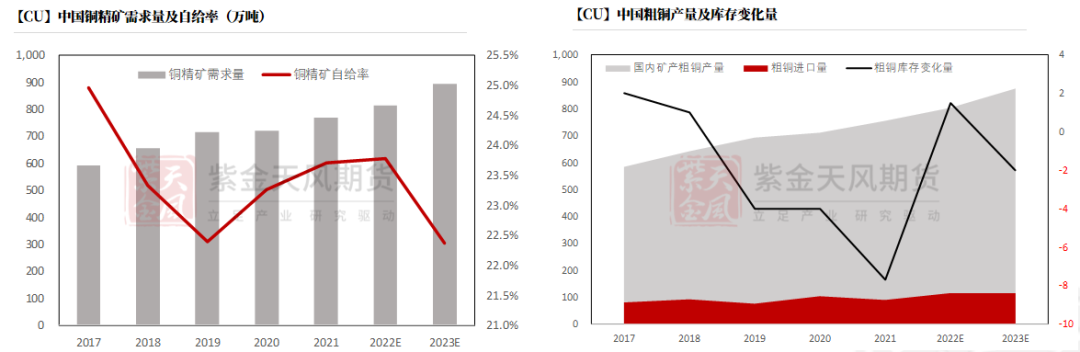

矿山-矿端供应的宽松和转化率的下降

* 今年以来,铜精矿的宽松与粗铜精铜产出量的不匹配始终在市场热议。从2022年来看,铜精矿需求增长率与国内矿产粗铜以及精铜产量增长率分别有望达到6.41%、6.46%、4.05%,矿需求量与粗铜产量两者尚相对匹配,但与精铜增长率差值在2.36%。2023年,预估三个增长率分别在9.88%、8.87%以及6%,这也意味着三者之间存在的两个差值将分别扩大至1.11%及3.88%。这也意味着,我国铜精矿转精炼铜甚至粗铜依然将存在一些问题。另外,国内外铜精矿品位的下降,也将从一定程度制约粗铜及精铜的产出。

数据来源:SMM,钢联,紫金天风期货研究所

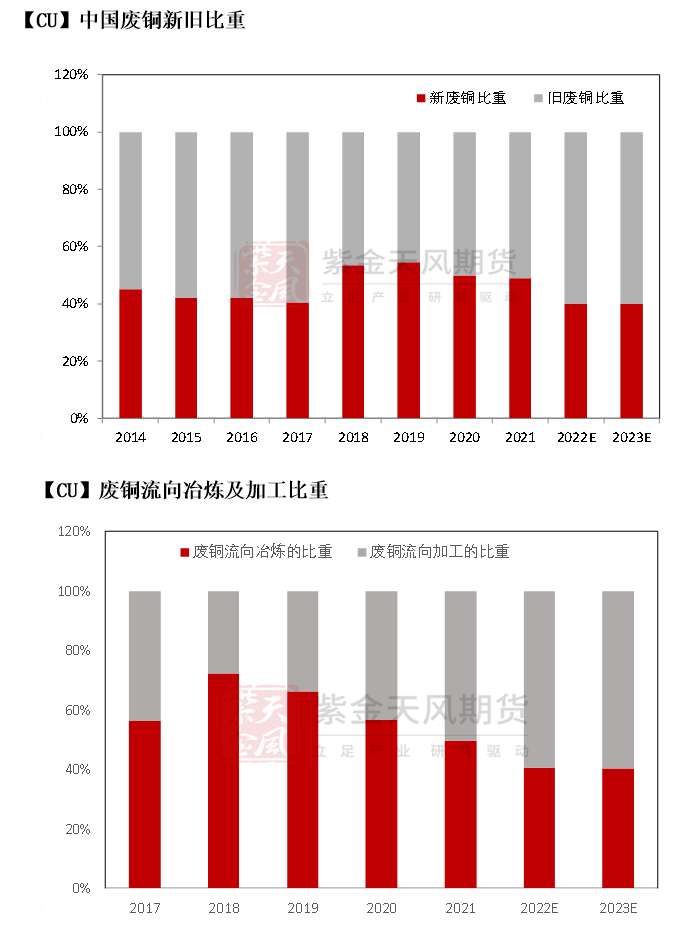

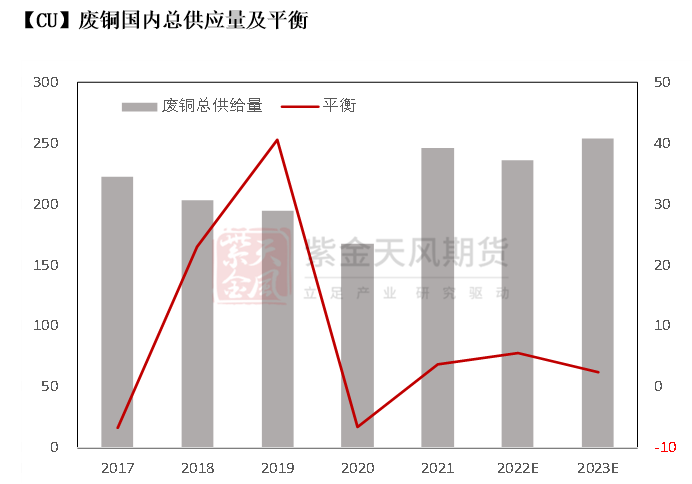

废铜-紧平衡持续,被替代性增加

* 2022年,国内旧废供给量大幅下滑,同比2021年下降超2成,这一情况或在23年得到缓解。对于冶炼企业而言,今年铜精矿进口的大幅增加,从一定程度上弥补了废旧不足的缺口。而对于加工企业而言,随着精废价差的缩窄,年内精铜替代废铜存在较大量级。另外,由于年内新废比例较往年明显下降,导致流向冶炼端的再生铜占比明显下降。

* 考虑后疫情因素及国内外经济增速预期,23年废铜总供应约增加17.7万吨。而铜精矿依然宽松,两者将同步为冶炼企业的计划增量打下良好基础。不过,因明年沪伦比值较难始终友好,废铜进口较难出现明显增量,再生依然处于紧平衡状态,明年精废价差依然维持较低水平,精铜仍存在一定可替代性。预计再生流向冶炼及加工比重基本与2022年相当。

数据来源:SMM,紫金天风期货研究所

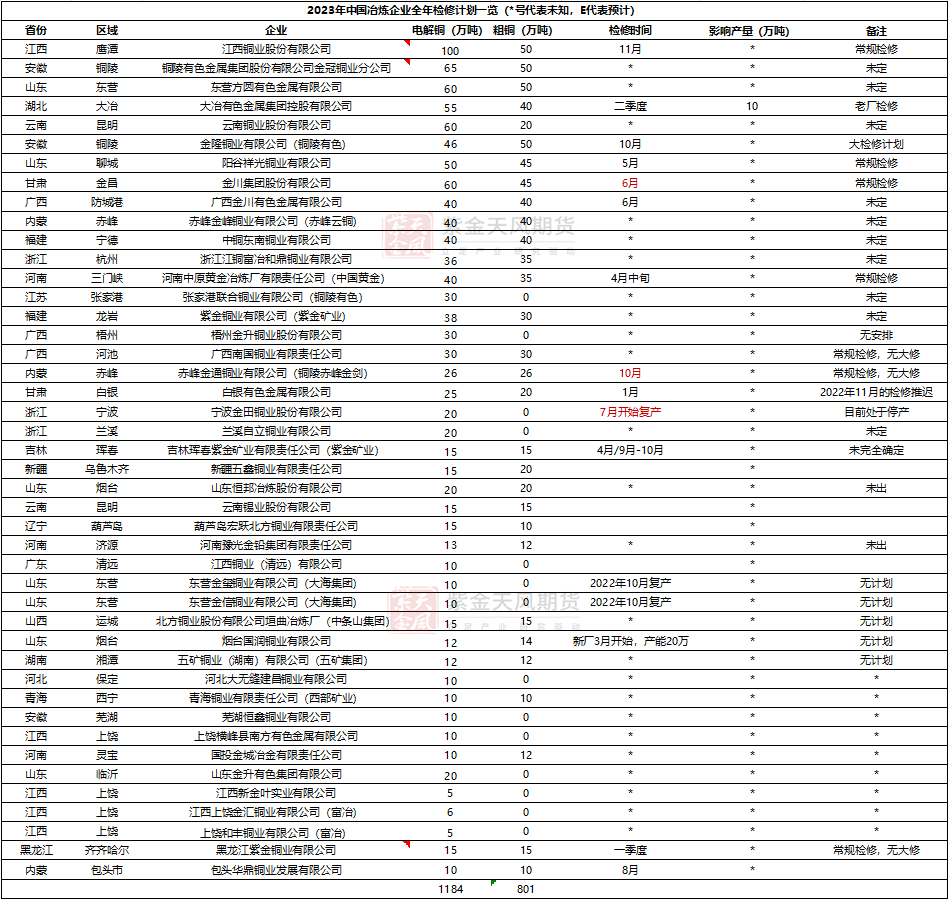

冶炼-利润可观,但计划产出增量低于预期

* 2022年,受制于粗铜及冷料的缺乏,精铜产量扩张最终低于预期。不过,得益于铜精矿的供应宽松,TC价格一路上涨,年内炼厂冶炼利润较往年增加明显,散单利润基本翻番。考虑2023年长单TC大幅上涨,国内炼厂开工率将继续维持高位,但转换率的问题将依然影响炼厂精铜的最终产出。

数据来源:SMM,紫金天风期货研究所

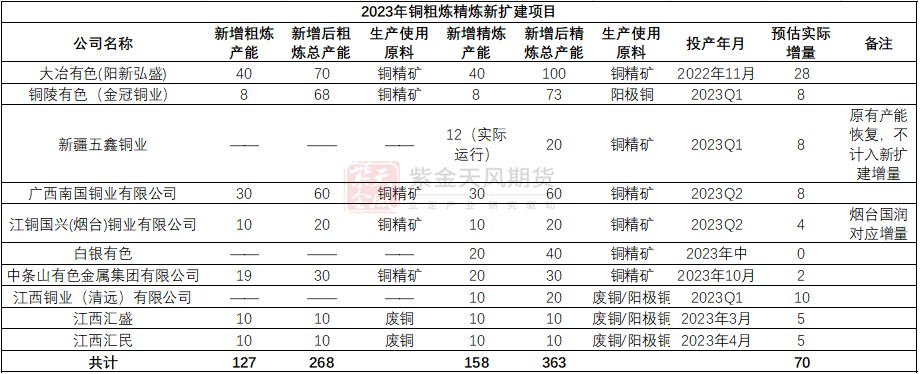

冶炼-精炼铜产量预估

* 2023年国内产量最终增量预计在60-70万吨左右。其中,新疆五鑫铜业2022运行产能10-12万吨,2023年恢复至20万吨产能;国兴铜业新增20万吨精炼产能,但国润铜业产能全部关闭;江西汇盛及江西汇民企业新增10万吨粗炼,以企业自用为主,较大概率不涉及直接精炼产出。另外,大冶有色老厂计划环保检修,将影响10万吨精炼产出,但新厂计划增量在25-28万吨左右,故预计实际厂内增量在15-18万吨。

* 2023年,除去火法精炼铜外,预计中国市场将有大量非标非注册品牌货源进入,以替代湿法品牌或废铜使用,尤其对于下游利废企业而言可替代性较大,以非洲地区非标非注册品牌居多。

数据来源:钢联,紫金天风期货研究所

加工-传统市场&新兴市场

* 从加工领域的数据倒算,2022年加工领域耗铜量同比增长4.67%。从2023年新增扩建计划来看,预计新增扩建耗铜量51万吨,最终新增耗铜量46万吨,增幅3.26%。尽管从加工企业占比来看,23年较22年变动有限,但对接不同终端行业的下游加工企业,表现截然不同。对接新兴市场如新能源汽车、光伏等企业订单优良,对接国网、基建订单增长较为谨慎,而对接家电、房地产等传统行业加工企业普遍订单可持续性并不强。后期来看,2023年终端增长依然将依靠新兴行业领域,房地产从低迷中弱势修复,传统行业依然表现谨慎,增量依然来自于新兴领域的贡献。

数据来源:SMM,钢联,紫金天风期货研究所

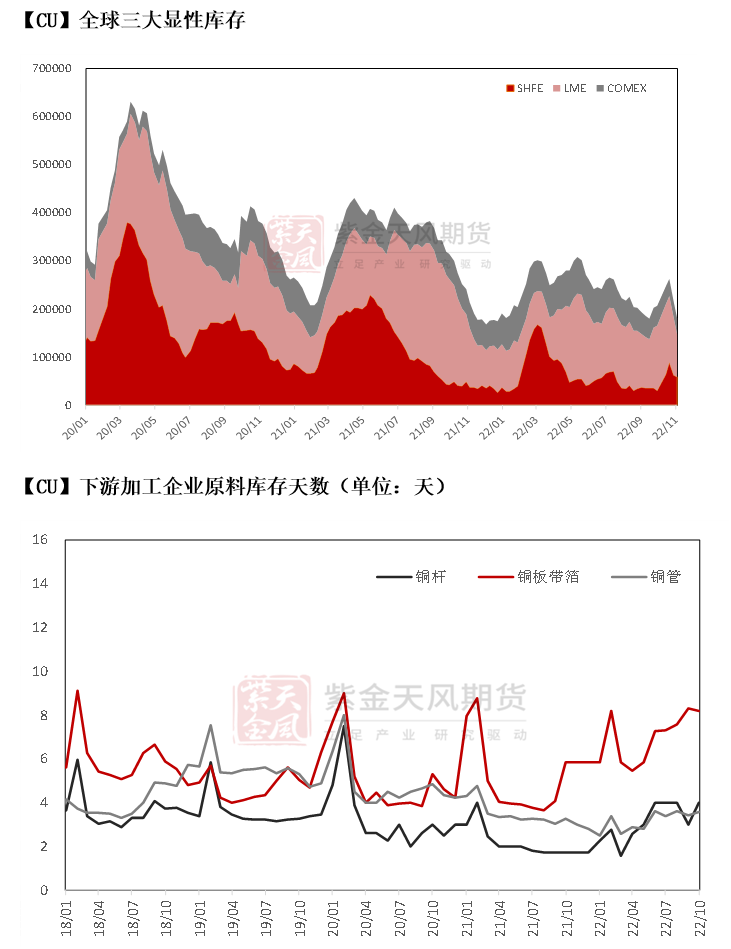

精炼铜开启社库低库存时代

* 2022年上半年开始,国内社库开启低库存时代,包括华东、华南地区精铜库存量普遍出现下降。引起今年低库存的主因在于:1、俄罗斯因素导致LME下半年出现挤仓,cash升水明显上涨,亚洲地区散单premium同步上涨,国际大型进口贸易商增加交仓操作,减少运往中国量;2、美元大幅升值及亚洲地区premium上涨,令国内部分炼厂加大出口,可供国内使用量下降或供应周期后延;3、国内某大型贸易商资金问题导致年内精铜进口量远不及市场预期;4、国内两大保税区库存几近清零,中转精铜体量下降;5、国内炼厂冷料及粗铜缺乏,精铜转化率下降、产量产出低于预期;6、贸易结构转变,炼厂更倾向于直接对接下游企业,不再将精铜大量发往仓库自提交货;7、由于废铜供应吃紧,年内精废价差收窄,利废企业多半转向精铜消费,精铜替代废铜较大量级,消耗部分精铜体量;8、后疫情时代,下游备货周期普遍增加,部分精铜同期时间从现货仓库移向下游加工企业原料厂库;9、新兴领域蓬勃发展,用铜量接近总需求的10%,较好的平滑了传统领域的过剩。

* 整体来看,导致2022年低库存的较多因素在2023年并不具备连续性,但部分因素将在长期内维持并对库存形成一定影响。预计2023年精铜社库低库存将持续,但出现2022年极端低值可能性下降。年间,供需双方矛盾依然存在一定风险,二季度后不排除偶有出现挤仓的可能性。

数据来源:SMM,紫金天风期货研究所

需求与平衡

需求-电力投资稳步增长

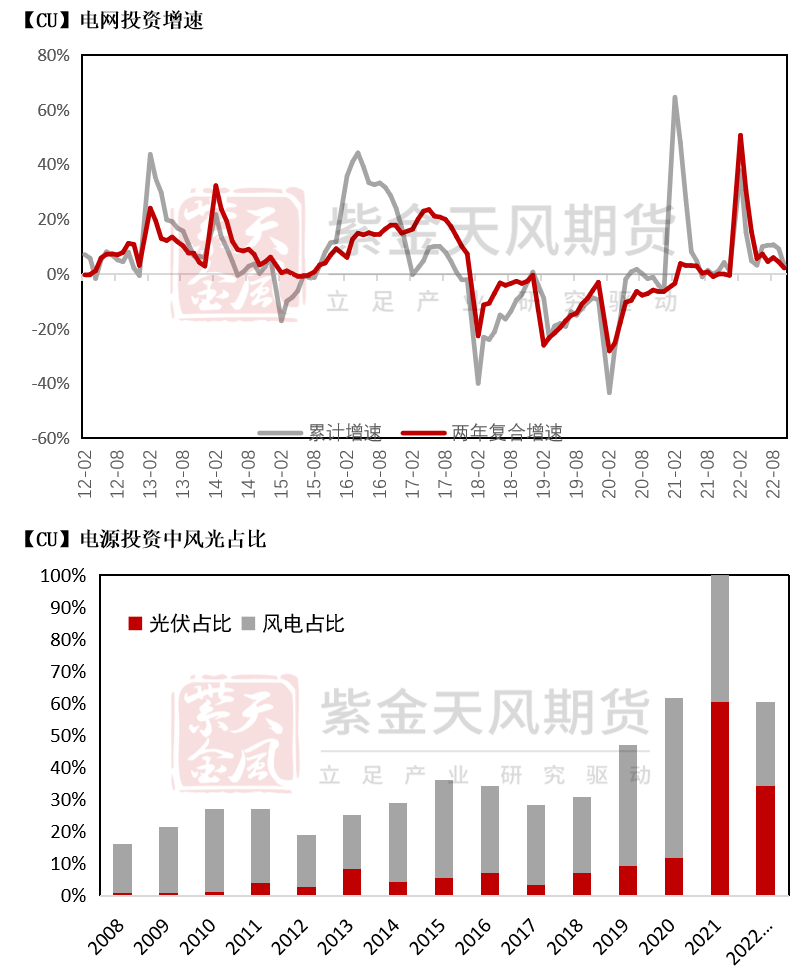

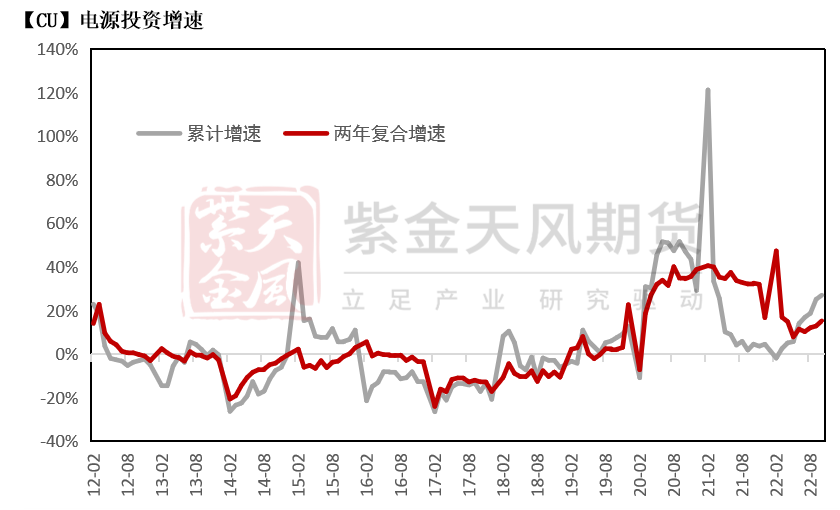

* 截至10月,今年电网投资累计同比增3%,较去年同期上升1.9%,两年复合增速约2.1%,较去年同期上升2.2%;

电源投资累计同比增27%,较去年同期上升22.5%,两年复合增速约15.2%,较去年同期下降17.3%。

* 目前2023年国家电网投资目标尚未明确,保守预计明年电网投资增速约1%。而电源投资方面,很难再单独计算其耗铜量,因为风电光伏近两年占比较高,而在需求模型中,我们已经单独计算风光的耗铜量,因此避免重复计算。

数据来源:Wind,紫金天风期货研究所

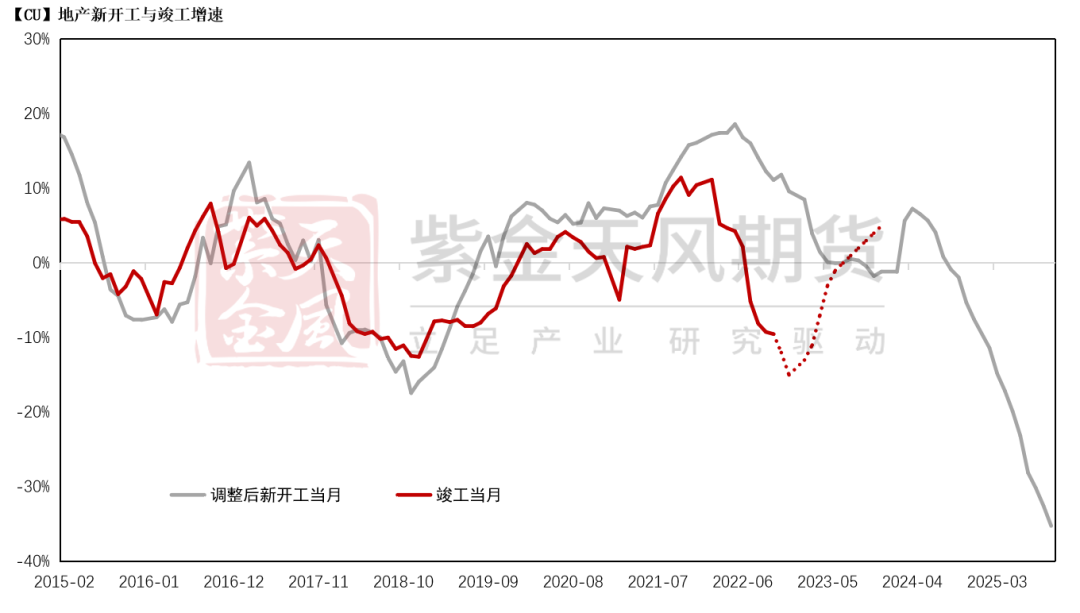

需求-竣工增速有所修复

* 建筑方面,我们还是以竣工增速来衡量精炼铜需求在建筑领域的变动。根据新开工领先竣工36个月的模型,考虑到两者此前的缺口需要收敛,以及保交楼政策的不断落地,我们相对乐观地预期竣工将在明年会有一定程度修复,预估增速为5%左右。

数据来源:Wind,紫金天风期货研究所

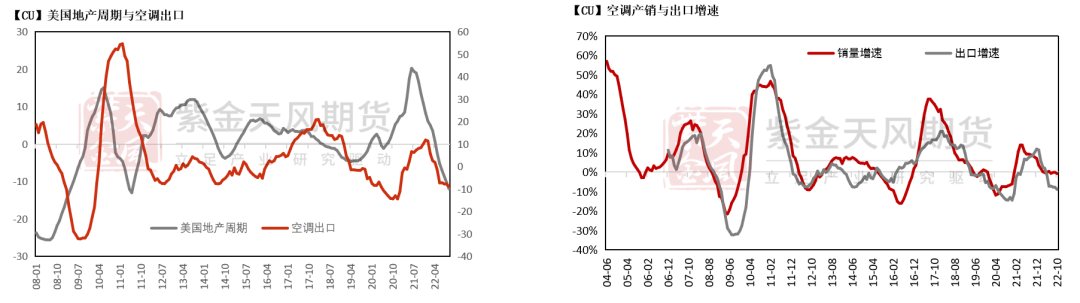

需求-空调或好于今年

* 今年空调领域遭遇了显著的逆风,内需面临地产风险、疫情封控,出口面临美国地产周期快速下行,预计到年末产销增速将降至0增长附近;

* 明年如果疫情放开进展顺利,或将促进内需的抬升,而美国地产在经历了一年多的回落之后,明年可能出现一定修复,因此对明年空调的情况在需求模型中相应调高至2%左右。

数据来源:Wind,紫金天风期货研究所

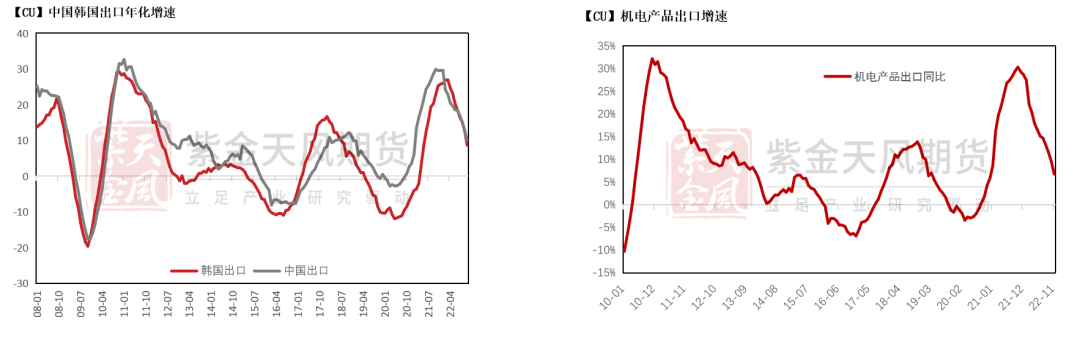

需求-机电将面临压力

* 机电产品也是铜需求的重要部分,国内的制造业投资、机电出口都与之密切相关,机电出口又是我国广义出口当中占比最高的部分;

* 在海外逐渐进入衰退的影响下,全球贸易规模明显下降,中国出口增速以及同步性甚至略有领先性的韩国出口均快速回落,明年机电产品出口将面临压力,我们暂时在需求模型中给予这部分0增长。

数据来源:Wind,紫金天风期货研究所

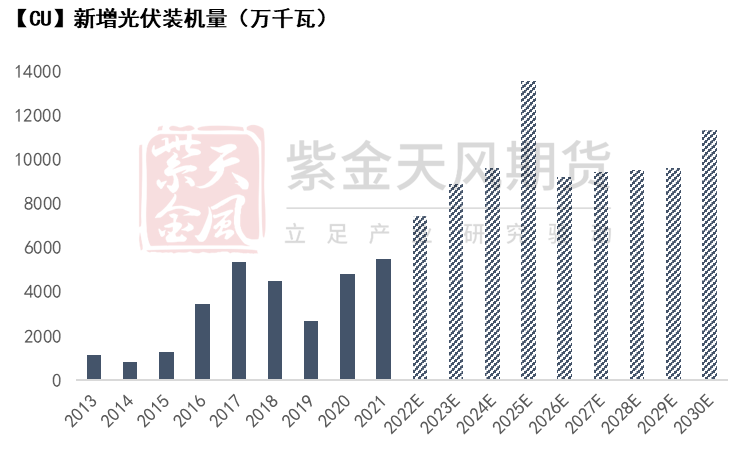

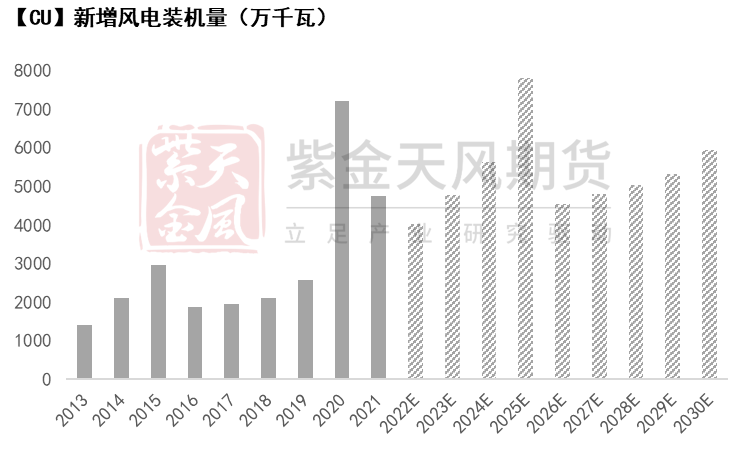

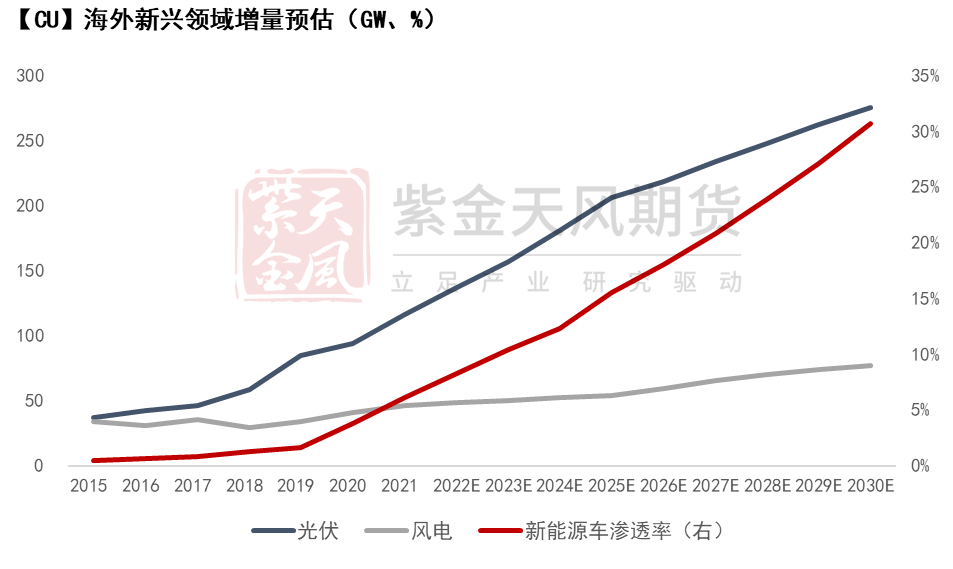

需求-光伏、风电快速扩张

* 截至10月,今年新增发电装机容量127.96GW,同比增21%,其中光伏新增装机容量58.24GW,同比增99%,风电新增装机容量21.14GW,同比增10%,光伏和风电新增装机容量占比约62%。

* 结合十四五规划及今年的装机情况,我们预估明年光伏、风电的新增装机容量约为89GW、48GW,同比今年增幅约为20%、18%,对应精铜消费约为36万吨、24万吨。

数据来源:Wind,紫金天风期货研究所

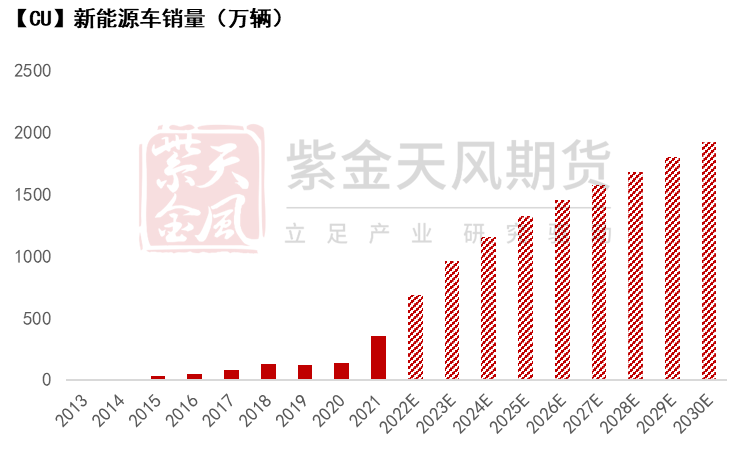

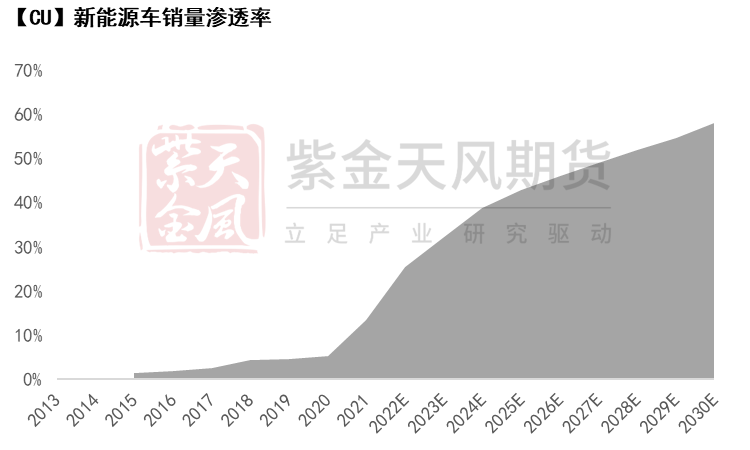

需求-新能源车增速仍将强劲

* 截至10月,新能源汽车生产547.7万辆,同比增加114%;销售527.3万辆,同比增加109%,销售渗透率于10月达到最高29%,全年新能源车销量持续处于强势水平。

* 中性情景下,预计今年全年新能源车销量约为685万辆,增幅约为95%,渗透率达26%;由于2022年基数较大,我们预计2023年新能源车销量增速约为40%,达960万辆,渗透率约为39%,对应精铜消费增至80万吨。

数据来源:Wind,紫金天风期货研究所

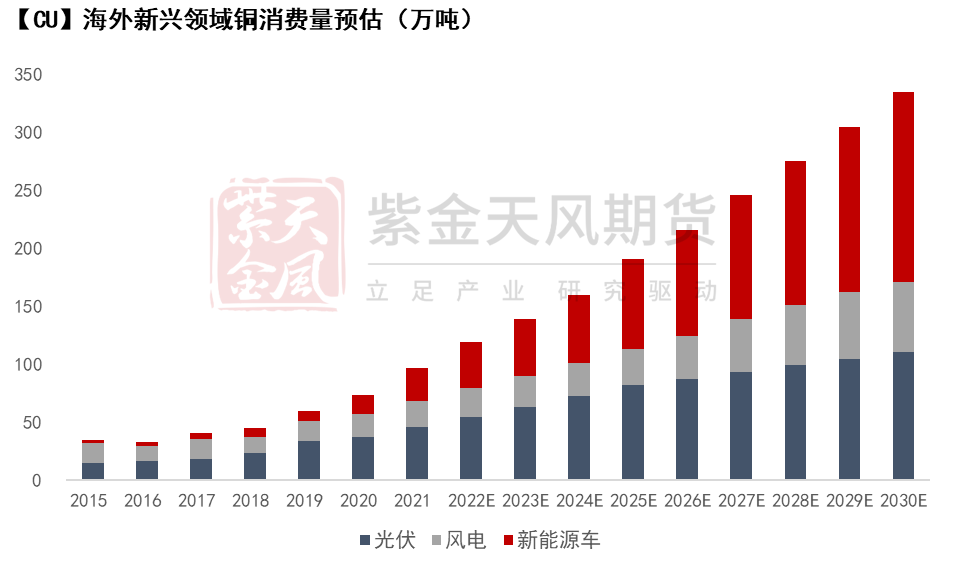

需求-新兴领域消费支撑海外铜长期需求

* 长期来看,海外精铜的传统领域消费并无明显亮点,消费增量更多在于风光、新能源车等新兴领域。根据我们预估,2025年、2030年海外新兴领域精铜消费预计约为190万吨、335万吨,占海外总需求约15%、24%,量级的快速增加有效支撑了海外精铜的长期需求,为其注入了一定成长性。

数据来源:Wind,紫金天风期货研究所

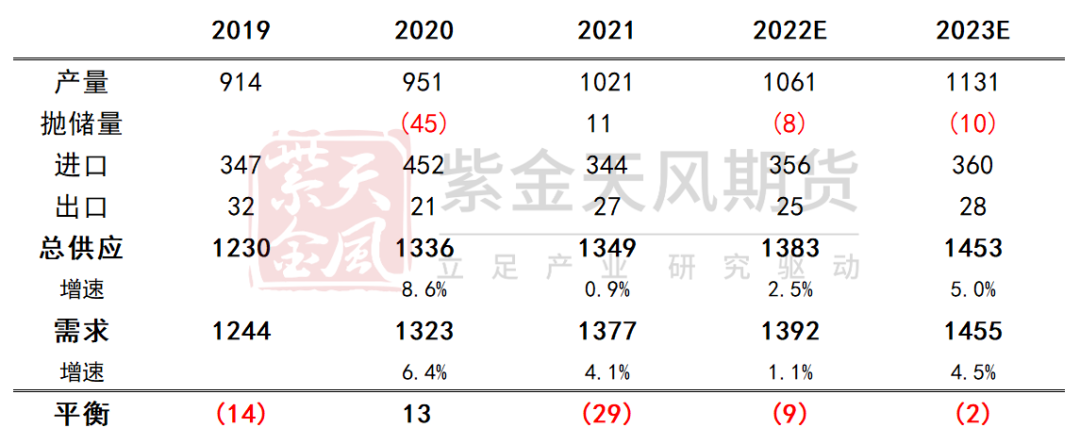

平衡-没有明显过剩

* 2022年国内精炼铜产量约为1061万吨,结合国内冶炼厂新建扩建计划,2023年增量给到70万吨,进口量暂且参考月均30万吨的长单量,总供应约为1453万吨,供应增速约为5.0%。需求上,我们拆分了传统领域及新能源领域,根据相关计算得出,传统领域中电力、交运、家电、机电版块增幅相对较小,建筑领域有所修复;新兴领域中,风电光伏预计总共新增约9万吨,新能源车预计新增约23万吨,合计贡献32万吨增量。总体上,需求模型输出的结果约为4.5%,对应明年精炼铜需求量约为1455万吨。

* 基于平衡表而言,明年供需平衡同比今年有所宽松,但整体处于紧平衡的水平,精铜难有明显累库。

数据来源:Wind,紫金天风期货研究所

联系人:徐婉秋

从业资格证号:F3070596

联系方式:xuwanqiu@zjtfqh.com